融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

韓國引爆黑色星期二,「晶片慘劇」只是技術性調整嗎?

原文標題:《韓國引爆「黑色星期二」,全球晶片股大牛市遭「當頭棒喝」,只是「技術性調整」嗎?》

原文來源:華爾街見聞

這輪晶片股暴跌背後,並非韓國「小作文」引發的意外,而是 AI 板塊極度擁擠、槓桿脆弱下的必然出清。高盛等分析師認為,AI 敘事未發生轉變,殺跌集中在擁擠多頭,更像一場「技術性回調」。但加息預期升溫、65% 公司處於回購靜默期,多重壓力已在積聚,回調與中期風險之間並無清晰邊界。

6 月 23 日週二,全球晶片股被韓國打了個措手不及。一位華爾街策略師將這場暴跌稱為「晶片慘劇」(chip-wreck)。

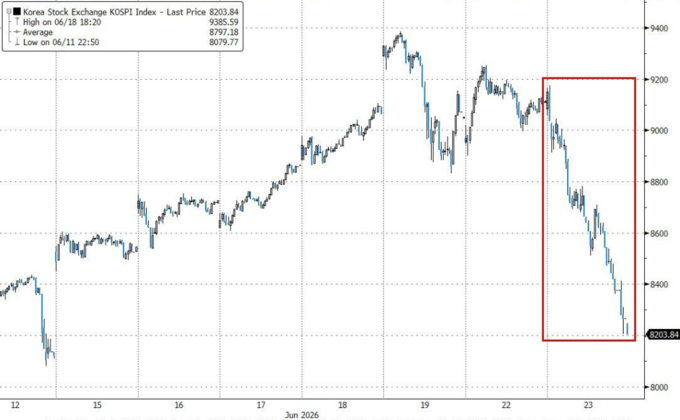

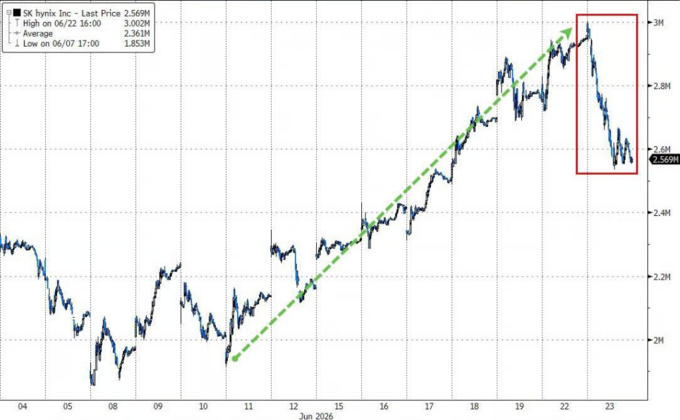

最先崩盤的是今年的「全球最牛股市」——韓國。韓國 KOSPI 指數單日暴跌 10%,多次觸發熔斷,SK 海力士、三星電子各跌超過 10%。

幾則小作文點燃了這場風暴:韓媒報導稱英偉達 Rubin 預期減產,SK 海力士正在放緩存儲晶片(HBM4)擴產、轉向更便宜的普通 DRAM;二是韓聯社報導,韓國多黨派議員正討論對股票、房地產等資產的未實現收益徵稅——即帳面浮盈尚未賣出,也要交稅。

這場「晶片地震」隨即傳導至美股。

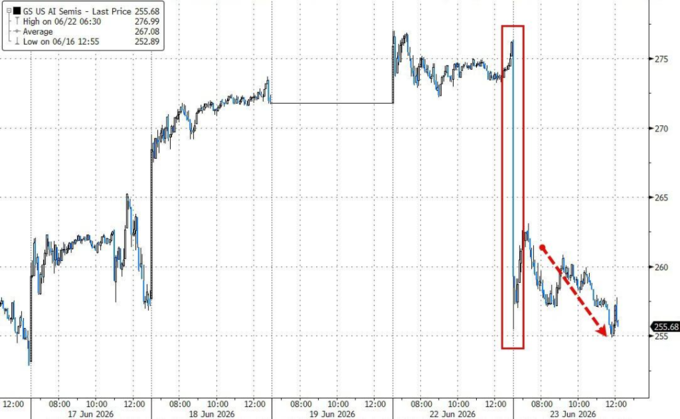

隔夜費城半導體指數(SOX)單日跌 7.9%,30 只成分股全線下跌,無一幸免。美光科技跌 13%——而在週二之前,它今年已經漲了超過 300%,是費城半導體指數年內最強成分股。美光、英偉達、AMD 三只股票合計貢獻了標普 500 約 50% 的跌幅。納指收跌 3.3%,道指僅跌 0.1%,標普 500 跌 1.4%。

BTIG LLC 首席市場技術分析師 Jonathan Krinsky 表示:「無論短期內是否反彈,我們仍然認為科技/人工智能板塊存在中期下行風險。」他認為半導體板塊還有 10% 到 15% 的下跌空間,並將週二的行情形容為「晶片慘案(Chip-Wreck)」。

不過,高盛 Global Banking & Markets TMT 板塊專家 Peter Callahan 在 6 月 24 日的快評中寫道:「今日與投資者的交流大多圍繞『你那邊看到什麼』,而不是更廣泛敘事轉變的跡象。」這句話很關鍵。它給這輪抛售定了一個邊界:盤面很難看,但至少在當天,還沒有看到資金全面放棄 AI 交易。

所以問題不是「韓國一條小作文砸崩全球 AI 牛市」這麼簡單。更像是一個已經漲得很滿、交易很擁擠、槓桿也不低的板塊,遇到導火索後集體去風險。短線看,確有「技術性調整」的特徵;中期看,AI 交易的脆弱點沒有消失。

這是一場傳導,不是一場意外

韓國的崩跌看似突然,但背後的邏輯並不複雜。

SK 海力士 HBM4 擴產放緩的消息打崩了 SK 海力士,而這只股票在韓國股市的權重,類似於蘋果之於納指——體量太大,一旦出事,整個指數都扛不住。更關鍵的是,韓國散戶大量使用槓桿 ETF 參與 AI/半導體交易,這些產品在市場下跌時會被動賣出以維持槓桿比例,形成機械性抛售。

消息本身是導火索,槓桿結構才是炸藥。同時,有市場觀察人士在問:「韓國槓桿散戶,會是美國科技牛市的終結者嗎?」

這個問題當然有些誇張,但它指向了一個真實的脆弱性:AI/半導體交易高度集中,全球投資者持倉結構高度雷同,任何一個節點的抛售都可能沿著這條鏈條傳遞。

從高盛的盤後數據看,當天多空雙方都在賣出:長線基金(LO)賣出偏斜達 -18%,對沖基金(HF)同樣全天持續賣出,空頭占銷售量的 60%(近期均值約 50%)。兩類機構的賣出規模均超過 10 億美元名義敞口。

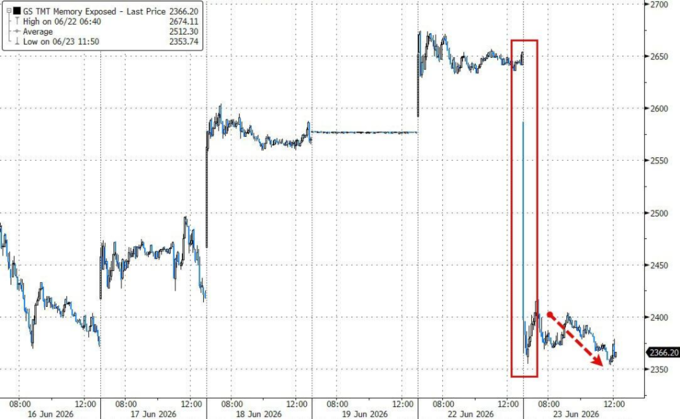

美股跌得最慘的是那些「擁擠多頭」,是「今年最賺錢」的那批股票:高盛存儲股籃子(GSTMTMEM)跌 10%,AI 半導體籃子(GSCBSMHX)跌 620 個基點,AI 股票籃子(GSTMTAIP)跌 440 個基點,過去 12 個月強勢股籃子(GSXHUHMOM)跌 420 個基點。

技術性調整?高盛:叙事還沒有轉變

跌了這麼多,市場到底怎麼看?如果只看跌幅,週二像是 AI 交易被重新定價。但從成交和資金反饋看,結論沒那麼絕對。

高盛 TMT 交易台專家 Peter Callahan 在盤後快報中寫道,當天的感覺用一個詞來形容就是「有序」——儘管跌幅不小,但整體納指成交量與 20 日均值基本持平,現金和波動率交易台運轉正常。

更關鍵的是,他描述了當天與投資者的對話內容:「今日與投資者的交流大多圍繞『你那邊情況如何』這一主題,並未看到更廣泛叙事邏輯轉變的跡象,也沒有出現對『新標的』或『落後標的』的增量詢問。」

換句話說,沒有人在換倉,沒有人在找新的投資方向。大家只是在互相打聽消息。

高盛另一位市場策略師 Chris Hussey 則給出了一個具體的數據支持:今日跌幅超 8% 的 12 只科技股中,除 1 只外,其餘年內仍全部漲雙位數,其中多數今年已經翻倍以上。他的判斷是:

「今日的抛售,更像是對一段狂熱股價漲勢的『撇去泡沫』,而非對 AI 基礎設施交易的基本面重估。投資者並非在全面抛售指數,而是在重新審視:對於那些 6 個月內已經翻倍的股票,究竟該付多少錢?」

Natixis Advisors 基金經理 Jack Janasiewicz 的判斷方向類似:

「看起來這更多是一次技術性抛售,而非其他。開盤後市場廣度還不錯,儘管有很多大紅數字——這是窄幅抛售的信號。」他同時提醒,「當我們看到 beta 和動量上如此巨大的擁擠時,這很容易導致一次難看的去槓杆。」

「技術性調整」的另一面:那些不能忽視的結構性隱憂

「技術性調整」這個說法聽起來很安撫人,但它能解釋一切,也可能掩蓋真正的風險。當天盤面確實有技術性特徵:跌幅集中在贏家股,成交沒有全面失控,投資者交流也沒有顯示 AI 叙事立刻翻篇。然而,技術性調整與結構性風險之間,並沒有一道清晰的圍牆——前者如果足夠猛烈,完全可能演化成後者。

有幾個背景數字值得放在一起看。

第一,漲得太急。納指從 3 月底至今已漲超 30%。僅 6 月份,費城半導體指數就有 8 個交易日(共 16 個交易日)單日波幅超過 ±5%——也就是說,6 月份一半的交易日,晶片股都在劇烈震盪。即便經歷了週二這一跌,費城半導體指數本月仍上漲約 5%,跑贏納指和標普約 8 個百分點。在這個位置上的回調,既有技術性修正的理由,也有高處不勝寒的脆弱。

第二,持倉太擁擠,而「托底」力量暫時缺席。Evercore ISI 首席股票和量化策略師 Julian Emmanuel 在接受彭博電視採訪時說:「人們在尋找對沖的理由,同時又想繼續持倉。」這句話精準描述了當前市場的矛盾心態。與此同時,目前 65% 的上市公司處於回購靜默期。過去每次下跌時,公司回購是重要的「托底」力量,但這次這張牌打不出來。

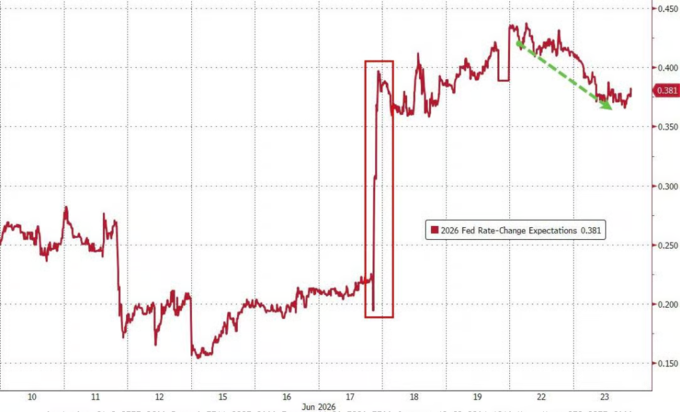

第三,宏觀底色在變化。 美聯儲加息預期在快速升溫——美國銀行預計年內還將加息三次,市場對 7 月加息的定價機率已從接近零升至約 50%。高增長科技股的估值邏輯建立在低利率折現之上,利率一旦走高,遠期收益的現值自然收縮,首當其衝的就是那些靠預期撐起高估值的股票。

JonesTrading 機構服務首席市場策略師 Michael O'Rourke 寫道:「超大規模雲計算公司是新的軟件股。這個板塊正拖累『七巨頭』下跌,自己卻走不出困境。」

Apollo 首席經濟學家 Torsten Slok 則列出了當前市場面臨的三大核心問題:AI 企業如果因 ROI 不足開始削減算力預算會怎樣?如果美聯儲在 9 月和 12 月加息,股市和信貸市場的影響是什麼?這些問題沒有簡單答案,但市場正在從『願意忽視這些風險』,轉向開始認真對待它們。

技術性調整之所以值得認真對待,不是因為跌幅本身,而是因為它發生在估值、倉位、利率和情緒都處於極端位置的時候。

歷史上,韓國崩盤都很短暫——而下一道壓力測試是美光

歷史數據顯示,韓國股市的急跌往往劇烈但短暫。這是多頭願意援引的一個「銀邊」。

但這次的背景不同於以往單純的韓國本土事件:它觸碰的是全球 AI 交易的核心神經——存儲芯片需求是否真的如預期那樣強勁?數據中心建設的狂熱是否已經透支了未來?

這些問題,將在周三美光財報發佈後得到部分回答。美光是今年費城半導體指數最強成分股,週二之前漲幅超 300%,週三的財報將是一次真正的壓力測試。

BTIG 的 Krinsky 說的或許是最直接的:「無論短期反彈與否,半導體的中期下行風險仍在。」

原文連結

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia