融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

美聯儲新主席沃什首秀,利率沒有懸念,市場該關注什麼?

總結

· 凱文沃許已接任美聯儲主席,6 月 16-17 日 FOMC 是他首次主持帶季度投影的會議。

· 市場幾乎不押注本次降息,焦點是他會否淡化點陣圖和前瞻指引的交易權重。

· 關聯標的:美債、美元、黃金、比特幣、納指成長股、VIX、MOVE。

凱文沃許將首次以美聯儲主席身份主持 6 月 16-17 日 FOMC 會議,市場對利率本身沒有太多懸念,真正盯住的是他會不會改變美聯儲和市場說話的方式。

據美聯儲 5 月 22 日公告,凱文沃許已宣誓就任美聯儲主席及理事,並被 FOMC 一致選為主席。本次 6 月會議是兩日會議,並帶有新聞發布會和季度經濟預測。對交易員來說,這不是普通的議息窗口,而是新主席第一次決定如何使用美聯儲的「路線圖工具」。

過去很長一段時間,宏觀交易不只是交易通脹和就業,也是在交易美聯儲給出的路徑。點陣圖、記者會措辭、主席對未來政策的暗示,都會被轉化為美債收益率、美元、黃金、成長股和比特幣的價格。

沃許的特殊之處在於,他過去公開質疑的正是這些工具。據公開報導和確認聽證表述顯示,他對前瞻指引和點陣圖持保留態度,認為它們可能讓政策制定者受過時預測牽制。如果他在首秀中只是維持利率不變,卻開始降低這些工具的權重,市場失去的不是一張圖,而是一個提前交易未來利率路徑的錨。

這不能寫成「點陣圖死亡」。新主席第一次主持會議,通常會避免製造不必要的市場混亂。更可能出現的變化是,工具還在,語氣變了。圖仍然發布,但主席提醒市場不要把它當作承諾。投資者需要判斷的是,如果美聯儲少給路線圖,價格接下來會更多跟著什麼動。

利率沒有懸念,語言成了交易對象

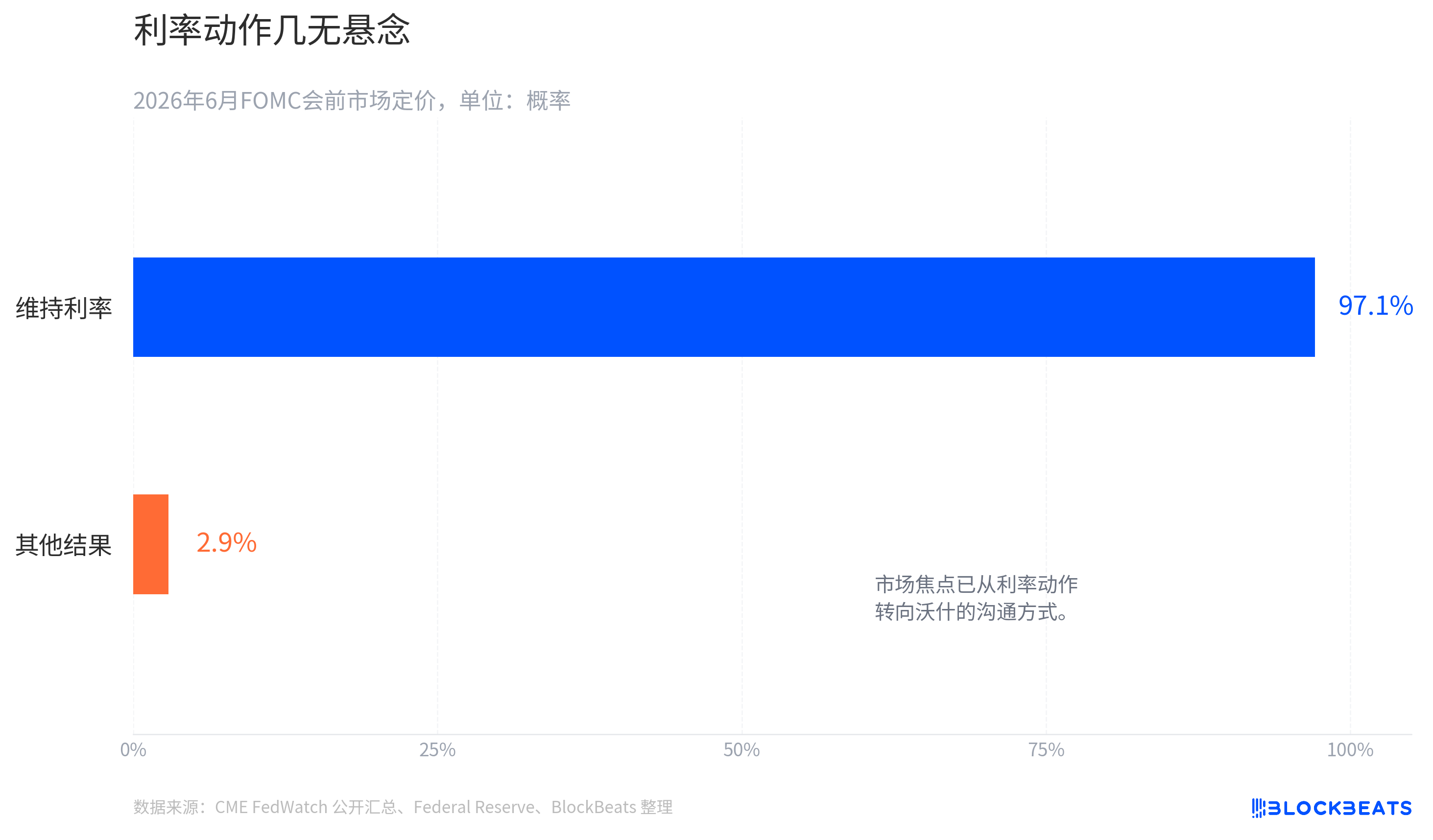

本次會議最容易被誤讀成一次常規 FOMC 前瞻:會不會降息、會不會加息、點陣圖中位數怎麼變。但從會前定價看,利率決定本身已經不是主要變量。

據 CME FedWatch 相關定價和公開彙總,會議前市場預計 6 月維持聯邦基金利率在 3.50%-3.75% 區間的概率約為 97%-99%,該概率隨時間波動。除非出現極端意外,投資者並不是在等一個利率動作,而是在等沃許如何解釋未來政策。

季度投影會議之所以敏感,是因為美联储會發布經濟預測摘要,其中最受關注的是點陣圖。點陣圖可以理解為美联储官員對未來利率水平的匿名投票,每個點代表一位委員認為某一年利率大概該在哪裡。它不是正式承諾,卻長期被市場當成政策路徑草圖。

前瞻指引更直接。它是央行提前告訴市場未來政策大概率怎麼走,目的在於穩定預期、減少價格波動。過去,投資者常常不是等美联储真的行動,而是提前交易主席和聲明裡釋放的線索。措辭偏鷹,收益率上行。措辭偏鴿,風險資產反彈。暗示降息,長久期資產受益。

沃什首秀的焦點就在這裡。如果他維持利率不變,同時強調所有預測都只是條件性判斷,未來完全取決於實時數據,市場會把這理解為美联储不願繼續給出清晰路線圖。即便點陣圖仍然存在,它的交易權重也可能下降。

這和普通投資者的關係很直接。過去看美債、黃金、比特幣和納指,經常會問「美联储下一步怎麼說」。如果沃什的框架變成「看下一份通膨和就業數據」,資產價格就會更容易被單個數據點和油價波動帶著走,波動率也更難長期壓低。

沃什的溝通哲學正在接受市場定價

沃什與鮑威爾時代的最大差異,未必在某一次利率判斷,而在他對央行溝通的基本哲學。

据多家媒體和智庫對其聽證表述的梳理,沃什多次質疑前瞻指引和點陣圖。他的核心擔憂是,美联储一旦提前給市場畫出路徑,就會被自己的預測約束。當現實數據變化時,政策制定者反而可能為了維持溝通一致性,拖延承認預測已經過時。

這套邏輯對市場並不舒服,但對央行內部決策有吸引力。經濟不是按季度預測表運行的。通脹可能突然受能源衝擊影響,就業可能比模型預期更強,金融條件也可能因為資產價格反彈而重新寬鬆。央行過早承諾某條路徑,就會把靈活性讓渡給過去的判斷。

沃什更偏好的框架,是讓每次會議基於最新數據重新審議,而不是讓市場圍繞上一張點陣圖推演下一次會議。這會把政策主動權從市場預期手裡拿回一部分,也會讓交易者更難提前鎖定利率路徑。

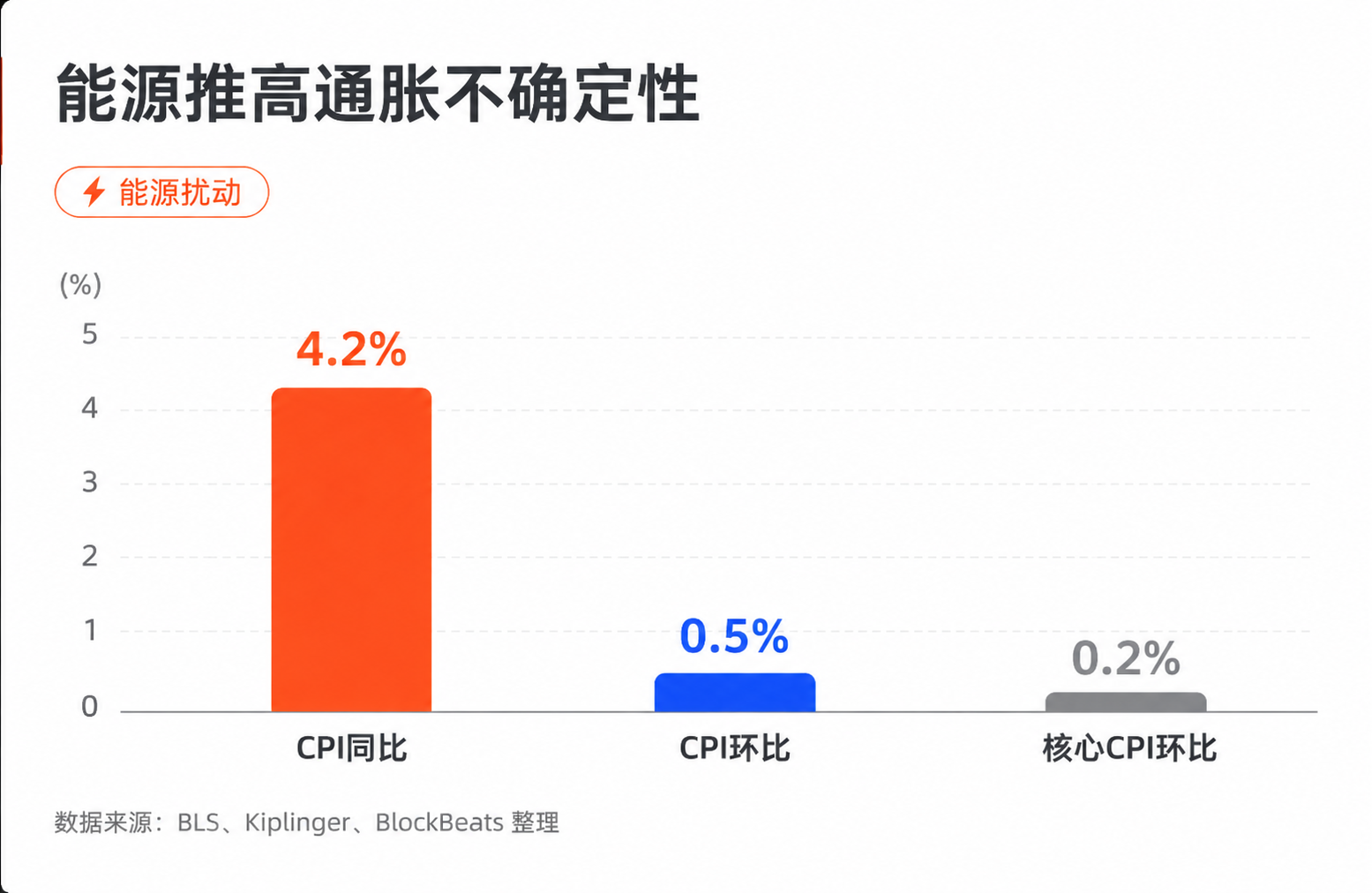

當前宏觀背景強化了這種趨勢。根據 BLS 數據,美國 5 月 CPI 同比升至 4.2%,環比 0.5%,核心 CPI 環比 0.2%,能源是重要推升因素。這裡不能簡單寫成能源價格決定通脹,因為服務、住房、工資、基數效應和供應鏈同樣會影響價格路徑。但能源衝擊確實放大了通脹的不確定性,也讓美联储更難提前釋放明確寬鬆信號。

如果通脹重新抬頭、就業仍有韌性,美聯儲越不願意被未來降息路徑綁住。對沃什來說,淡化點陣圖不是形式改革,而是降低市場對單一路徑的依賴。

市場的問題在於,它早已習慣透明溝通。點陣圖雖然經常偏離現實,卻給交易者一個共同參考點。它讓不同資產可以圍繞同一條利率路徑定價,也讓波動率在很多時候被壓低。沃什想要更多靈活性,市場失去的是可預測性。

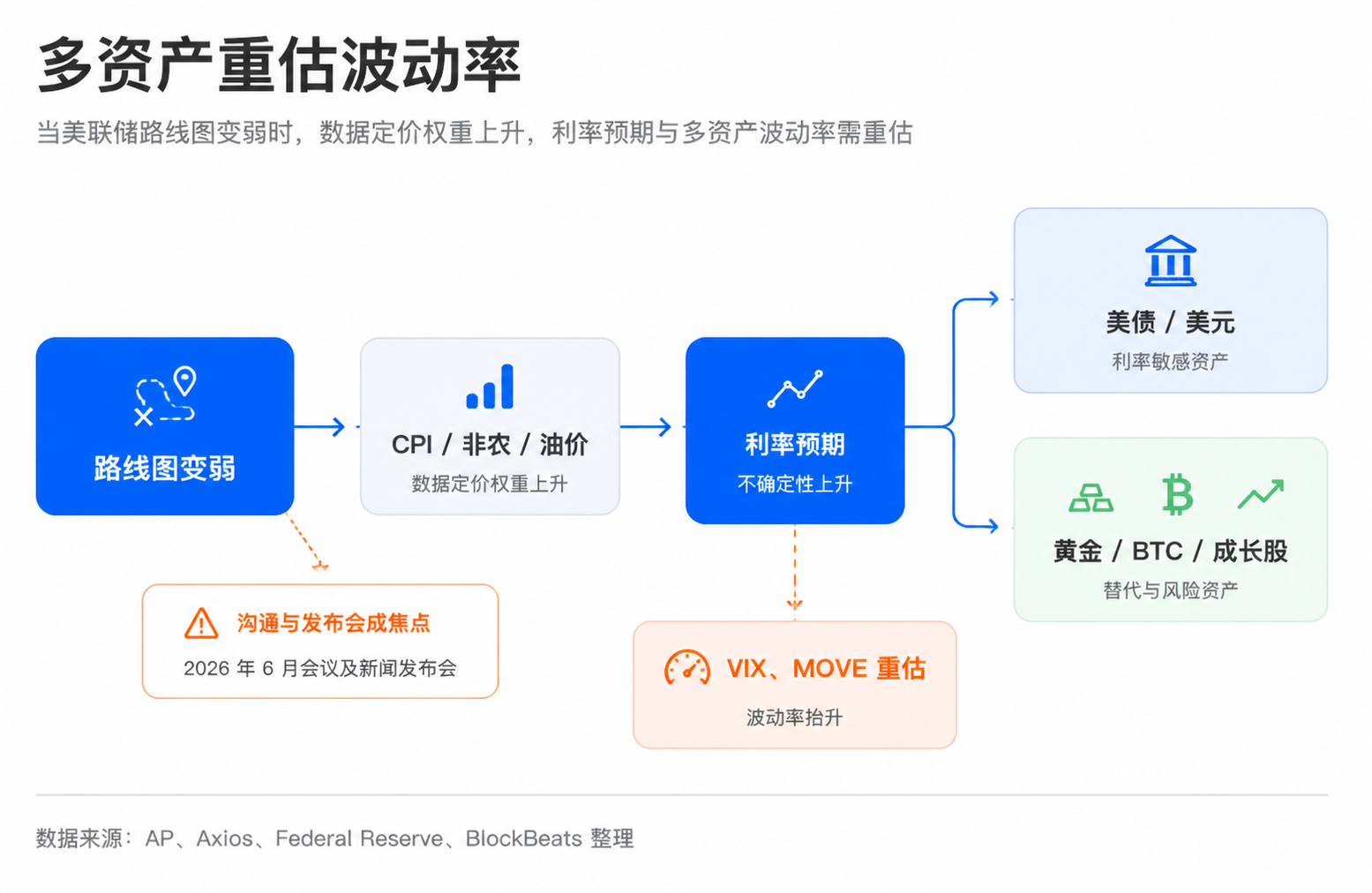

美聯儲少說話,波動率會先被重估

市場並不一定要求美聯儲永遠說得準,但非常依賴美聯儲說得清楚。

這是沃什與許多美聯儲觀察者之間的衝突。很多觀察者承認點陣圖預測經常偏離現實,也知道前瞻指引會在極端環境下失效。但金融市場交易的不只是現實世界,也交易其他人對現實世界的預期。一個不完美但公開的錨,往往比完全沒有錨更容易定價。

如果這個錨變弱,影響首先會落在美債上。美債收益率不是單純反映當前利率,而是把未來通脹、增長、政策路徑和風險溢價一起折現。過去當美聯儲暗示未來路徑時,市場可以提前調整整條收益率曲線。如果未來主席更少給方向,10 年期收益率就可能對每一次 CPI、非農和油價變化更敏感。

美元也會面臨類似問題。美元的短期強弱,常常取決於美國利率相對其他經濟體的預期差。當美聯儲路徑更模糊,外匯市場需要直接比較美國通脹、就業、財政和全球風險偏好,美元波動可能不再只圍繞一句記者會措辭展開。

黃金的邏輯更複雜。通脹不確定性和地緣風險通常支持黃金,但如果美債實際利率因鷹派數據上行,黃金也會承壓。沃什少說話並不自動利好黃金,真正利好的是政策路徑不清、通脹風險難降這一組合。

比特幣和成長股則更怕貼現率不確定。這類資產對長期流動性和未來利率路徑更敏感。過去,如果市場確信降息路徑清晰,風險資產可以提前交易估值擴張。若美聯儲不願給明確路徑,投資者就必須為更寬的利率結果區間支付風險溢價。即便最終沒有加息,只要不確定性上升,估值也可能先被壓一輪。

低波動率交易同樣會受到挑戰。過去一段時間,很多策略建立在央行會提前溝通、市場不會突然失靠的假設上。如果新主席的溝通框架讓數據本身承擔更多定價功能,VIX、MOVE 等波動率指標的低位穩定就需要重新驗證。

重點不在於制度宣佈

投資者接下來不該只看點陣圖有沒有發布,它大概率仍會照常出現。更關鍵的是沃什如何給它定性:如果他強調點陣圖只是個人預測集合,不代表委員會承諾,並把注意力重新拉回通膨、就業和能源價格,市場就會開始降低點陣圖在交易模型裡的權重。

點陣圖本身的分歧也值得看。如果委員之間對未來利率路徑的判斷變得更分散,即使中位數變化不大,也會提高市場對不同政策結果的定價範圍。對美債、美元、黃金、成長股和比特幣來說,這意味著波動率可能先被重估。

這次會議真正驗證的,不是沃什會不會立刻廢除某個工具,而是他是否開始改變市場讀取美聯儲的方式。若他謹慎過渡,資產價格可能短期鬆一口氣;若他明確壓低點陣圖和前瞻指引的權重,下一份 CPI、下一次非農、油價的一次跳動,都會比過去更像一次小型 FOMC。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia