融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

一萬億市值的「易中天」,誰才是性價比之王?

抖音博主「李一恩」找到了他的流量密碼。每天點評股市之前,他都要先喊一句口號,「還是那句話,時間會證明光模組和算力的」。喊了一年多,單條視頻的點贊從兩三千一路漲到四五萬,評論區湧進來的網友只問一件事,現在才「站在光裡」,是不是太晚了。

把網友焦慮串起來的那三個字,叫「易中天」。它不是百家講壇那位學者,而是 A 股給三家光模組龍頭起的綽號:新易盛、中際旭創、天孚通信,各取一字。從 2025 年 4 月的低點算起,新易盛漲了 16 倍,中際旭創 17 倍,天孚通信 10 倍。早早買進去的人,賺媽了。

但故事講到 2026 年 6 月,劇情拐了個彎。6 月 5 日,「易中天」集體跳水,中際旭創單日大跌近 8%。6 月 11 日,新易盛盤中一度逼近跌停,CPO 概念開始回調。奪路而逃的人和蜂擁抄底的人,在天量成交裡完成了交接。

造富的故事已經被講爛了。真正沒人認真回答的問題是另一個:如果三家裡只能選一個,誰最值?我們在這篇文章裡不談「還能不能上車」,只拆一個問題。易中天裡,誰的性價比最高。

光模組這輪行情,早就沒人按當期市盈率看了。

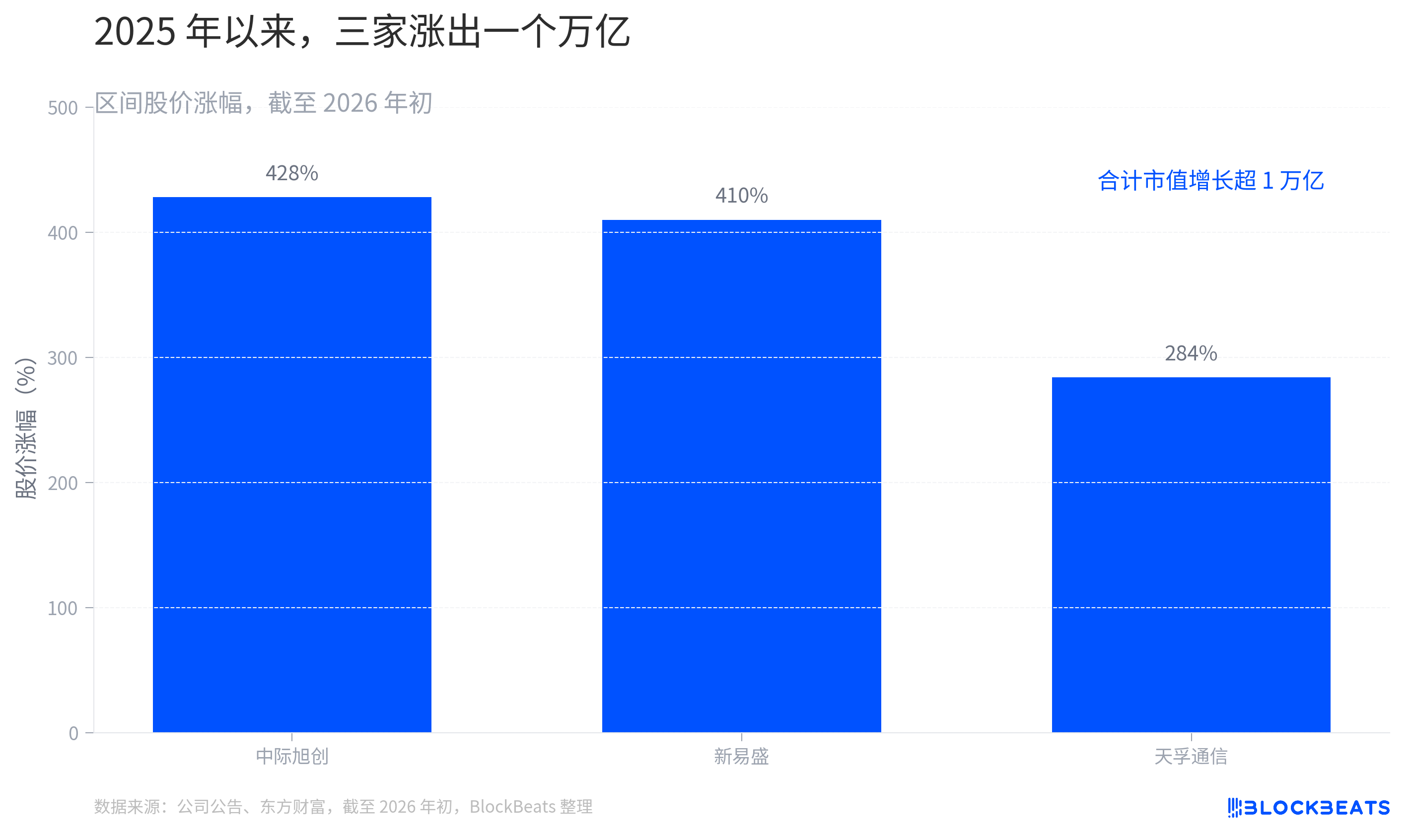

原因很簡單,當一家公司的利潤還在以三位數的速度增長,用過去十二個月的利潤去算市盈率,算出來的數字沒有意義。市場定價的錨,已經從「今年賺多少」切換到了「2026、2027 年能賺多少」。截至 2026 年初,三家公司 2025 年以來的股價漲幅分別是中際旭創 428%、新易盛 410%、天孚通信 284%,合計市值增長超過一萬億元。這一萬億,買的不是當下,是未來兩到三年的預期。

所以「性價比」在這裡不是「哪個股價低」,而是要拆成三把尺子來量。第一把是 PEG,也就是動態市盈率除以增速,衡量「同樣的增長你付了多少錢」。第二把是盈利質量,衡量賺到的錢幹不幹凈、毛利率高不高。第三把是確定性的折溢價,衡量市場願意為「穩」額外付多少、為「不確定」扣多少。

三把尺子量下來,三家給出的是三個完全不同的答案。一個是數字上的性價比之王,一個是貴但穩的確定性,一個是最貴的確定性。

新易盛:數位世界中的性價比王者,但便宜有其原因

先看看哪家在數字上最便宜。

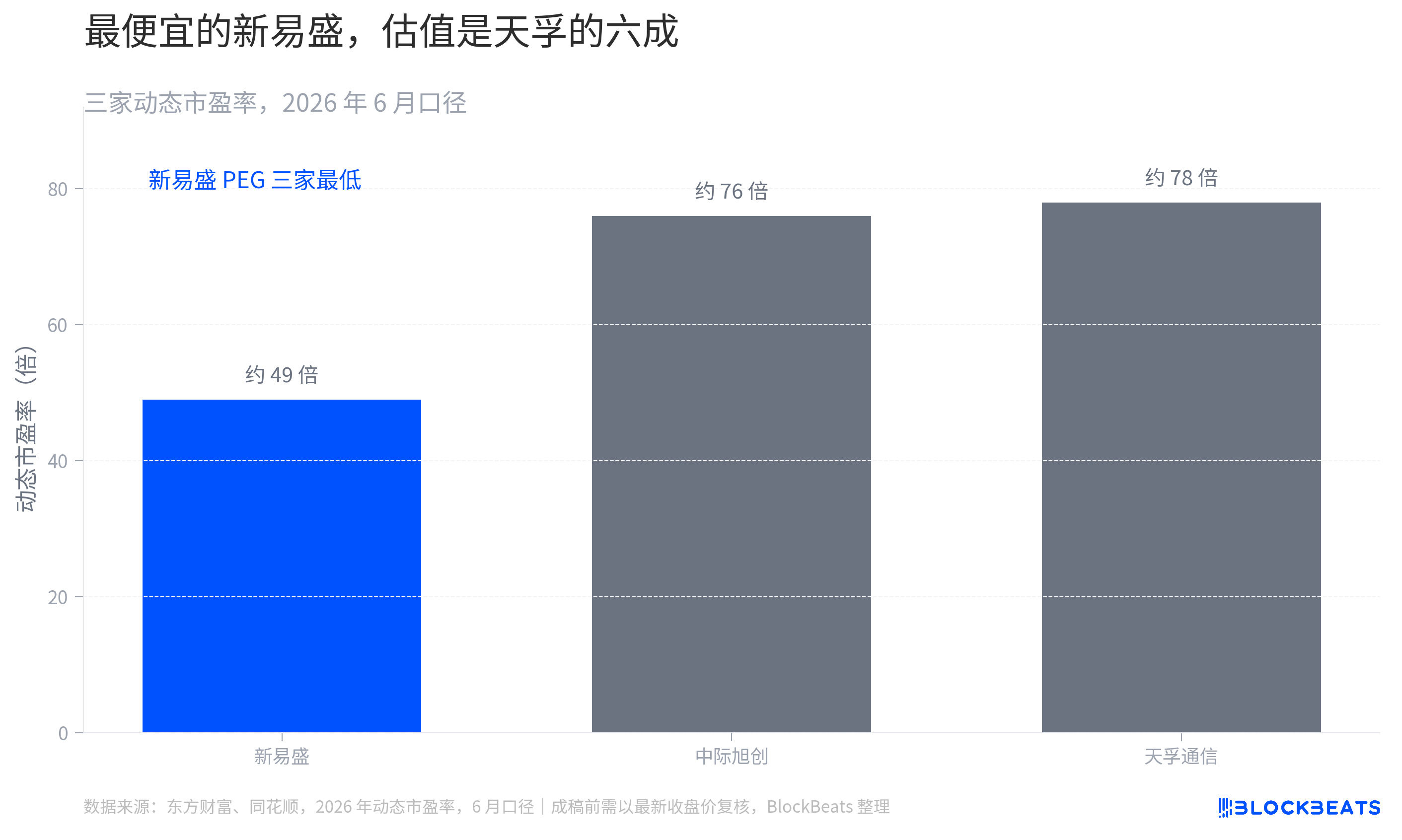

按照 PEG 計算,新易盛是三家中最划算的。其 2025 年母公司淨利潤同比增長接近 2.5 倍,顯著高於同期中國網宏達的 89.5% 至 128%。第四季度淨利環比增長仍達 +39%,1.6T 產品預先放量。盡管增長如此迅猛,估值卻最為低廉。以 2026 年機構一致預期的淨利潤計算,其動態市盈率僅約為 22.8 倍,相應的 PEG 約為 0.30,是三家中最低的。相同的增長量,投資於新易盛的成本最低。

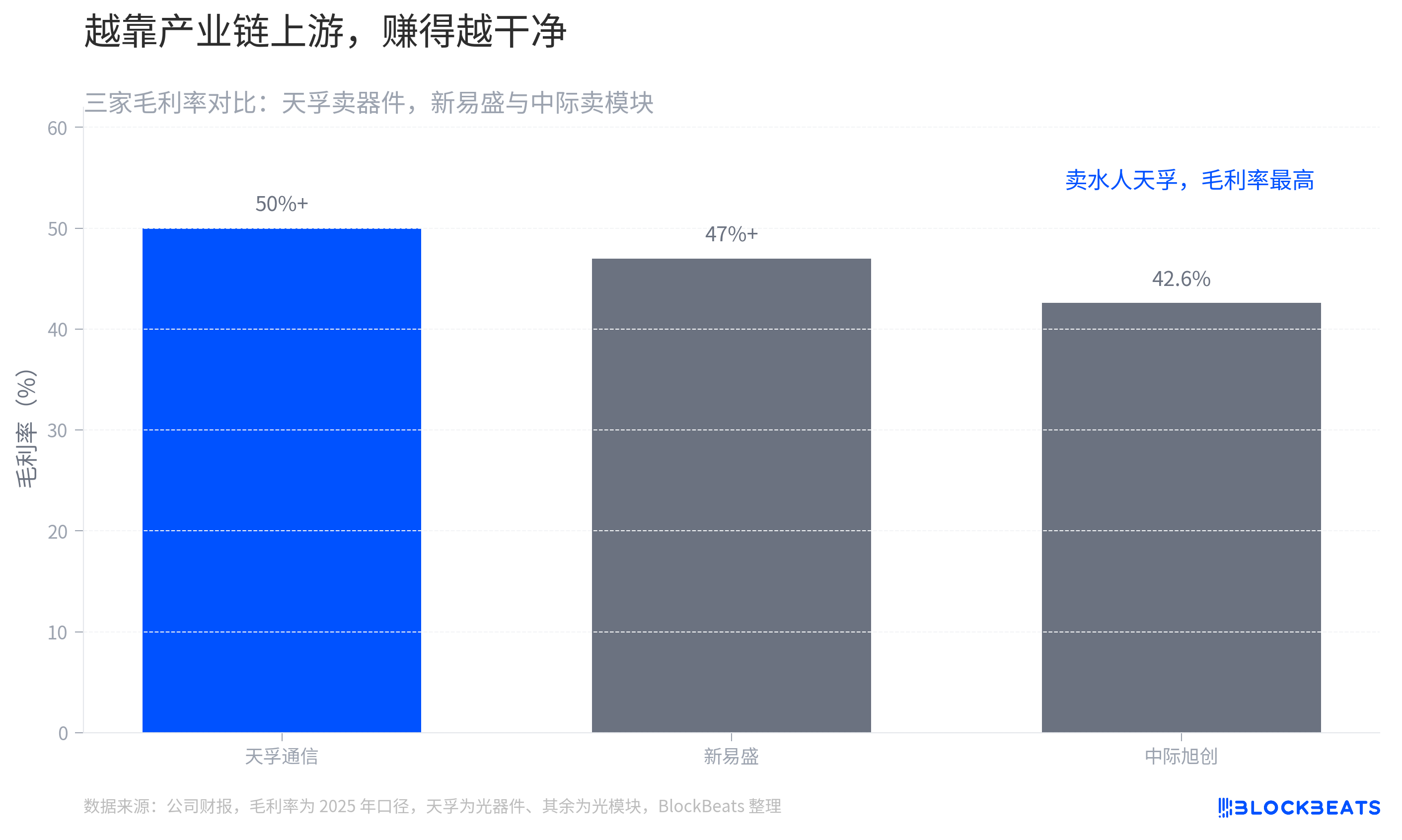

不僅僅是便宜,而且其盈利最為「乾淨」。在 2025 年業績中,新易盛的非經常性損益僅為 3300 萬元,毛利率保持在 47% 以上,依靠的是垂直整合帶來的成本優勢。在盈利質量這一項上,其甚至超過了規模更大的中國網宏達。

故事講到這裡,新易盛看起來像是一匹市場低估的黑馬。但這恰恰不能停留在表面。其便宜是一種打折,而非免費午餐。

市場不會毫無原因地給予一家高增長企業折扣。新易盛所面臨的折扣,涉及一些真實存在的風險點。客戶集中度過高,業績高度依賴少數幾個大客戶。海外收入占比達到 78%,直接暴露於關稅和貿易限制的尾部風險中。最關鍵的是,這匹「黑馬」的爆發力能否持續。在長期技術敘事和前瞻性佈局上,其講述的故事不及中國網宏達豐富。市場給予的低市盈率,本質上是對「可持續性」的打折。

這種折扣正在逐漸修復。截至 2026 年,新易盛股價已上漲超過 79%,並開始籌劃在港上市。資金正在用腳投票,將其從「不被信任的黑馬」拉至「被重新定價的龍頭」。便宜,但便宜正在收斂。

那麼,那家昂貴的公司,穩在哪裡?

中國網宏達:昂貴中的確定性

中國網宏達的性價比不在於便宜,而在於確定性。

將一組對比放在一起就明白了。2026 年第一季度,中國網宏達單季營收為 194.96 億元,淨利润為 57.35 億元。一個季度的淨利潤就超過了其 2024 年全年的總和。同期,其光通信收發模組毛利率從 2024 年的 34.65% 上升到了 42.61%,提升了近 8 個百分點。規模在擴大,賺錢效率也在提升,這是龍頭才有的姿態。

支撐這種確定性的,是份額和技術代差。中際旭創拿下了英偉達 800G 光模組採購的一半以上。到了 1.6T 這一代,它憑藉率先完成英偉達驗證的先發優勢,市場預期它能拿到 50% 到 60% 的份額。在去年三季度的業績說明會上,公司高管把節奏說得很清楚,「今年三季度,重點客戶開始部署 1.6T 並持續增加訂單……預計 2026 到 2027 年其他重點客戶也將大規模部署 1.6T」。為了接住這批訂單,公司在備芯片、擴產能,國內海外兩頭鋪。

代價是,它最貴。中際旭創的滾動市盈率一度達到 73 到 74 倍,比新易盛高出 40% 以上。你為它付的,是一份「龍頭壁壘 + 技術領先」的溢價。這份溢價適合更看重確定性、且付得起貴的人。

但確定性不等於沒有風險,而且它的風險更偏「黑天鵝」性質。2026 年 6 月 8 日(美國時間),中際旭創被美國國防部列入「1260H 清單」。公司緊急回應,稱這一認定不符合客觀事實,公司既非軍工企業、也非軍民融合企業,未對經營產生實質性影響,訂單、生產、供應鏈一切正常。回應歸回應,對一家海外營收占比高達 86.8% 的公司來說,地緣政治才是懸在頭頂那把真正的劍。它不影響基本面,卻能在任何一個交易日把估值砍下來一截。

把兩家模組廠拆完,還剩一個根本不在同一張餐桌上的天孚。

天孚通信:最貴的確定性,賭的是下一代架構

天孚通信特殊在哪?它不是賣模組的,是賣「水」的。

用一個產業鏈的類比最直觀。如果說中際旭創、新易盛是直接面對食客的餐廳,天孚通信就是給餐廳供貨的人。它把光引擎、光器件這些核心部件賣給下游的光模組廠,由後者組裝成完整模組再出貨。它不直接承接雲廠商的訂單,但每一塊高端光模組裡,都有它的東西。

身處上游,讓它擁有三家裡最高的毛利率,常年維持在 50% 以上,競爭格局也最清晰。更重要的是,它押中了一條確定性極高的長坡:CPO/NPO 架構。有機構測算,在一台高配 51.2T 交換機的價值鏈裡,天孚通信在 FAU、精密透鏡和光引擎封裝環節的合計潛在價值量,有望達到 7000 美元到 1 萬美元的量級。

對比傳統可插拔時代單機幾十美元的零組件產值,這是一次徹底的量價齊升。無論下游雲廠商最終選哪家模組方案,只要數據中心還在往更高效、更節能的架構演進,「賣水人」的位置就穩。

聽起來很美。但天孚的問題,恰恰也藏在「賣水人」這三個字裡。它彈性最小、估值最貴、而且最容易踩預期差。

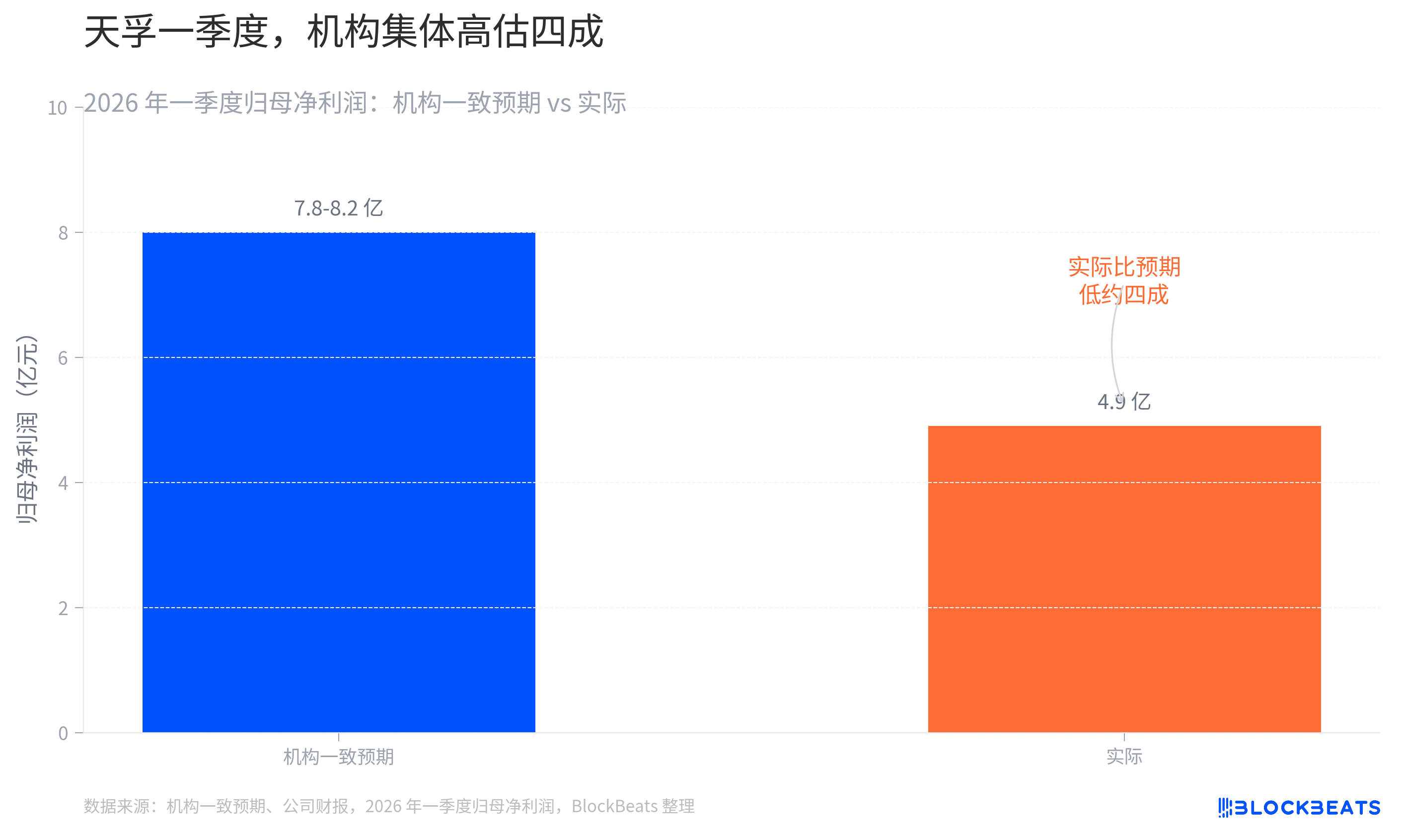

彈性小,是因為它的增長是溪流,不是脈衝。中際旭創、新易盛直接吃 AI 資本開支的脈衝式爆發,業績彈性巨大。天孚的增長穩,卻平緩。估值貴,是因為市場把這份確定性提前定到了天上。截至 2026 年 2 月 10 日,它的滾動市盈率約 122 倍,遠高於另外兩家。而最容易踩預期差這一點,2026 年一季度剛血淋淋地演過一遍。機構一致預期它當季淨利潤在 7.8 到 8.2 億元,實際只有 4.9 億元。巨大的落差,是機構用模組廠的脈衝邏輯去套一家光器件公司的結果。

這恰恰提醒了所有想給「易中天」排座次的人:天孚和另外兩家,不是一盤菜。用賣整機的邏輯去給賣發動機的定價,本身就是一種誤讀。

到這裡,三家拆完了。但「性價比」這道題,還有一個所有人都沒算進去的隱藏變量。

利潤池根本不在他們手裡

回到那張牌桌,問一個更狠的問題:易中天賺的,到底是不是「好錢」?

光模組的本質,是系統集成。採購光晶片、電晶片、光學器件,再用封裝工藝組裝成一個完整模組。壁壘並不在組裝本身。真正的利潤池和護城河,集中在產業鏈的兩端:上游的激光晶片,和交換晶片。中國廠商主導的,是中間那道組裝工序。

因此很多人關於「中際吊打 Lumentum、Coherent」的話就得分兩層看。在模組份額上,它成立。中際旭創確實把這兩家美國老牌廠商壓在身下。但在利潤質量上,是另一回事。

Lumentum 和 Coherent 守的恰恰是上游。它們靠垂直整合的激光晶片供應對沖缺貨風險,磷化銦、砷化鎵這些 III-V 平台在高功率應用上的優勢,至今真實存在。而且這兩家根本不是被打趴下的手下敗將,是正在快速回血的上游玩家。Lumentum 在 2026 財年第一季度營收同比增長 58%,毛利率從 28% 升到 34%。

Coherent 同期單季營收達到 18.1 億美元、同比增長 21%,數據中心與通信業務已佔總營收的七成半、同比增長超過 40%,非 GAAP 毛利率提升至 39.6%。

更刺的一點在後面。易中天這輪兆元估值,押的是 CPO 這代架構切換。而 CPO 離不開 CW 光源和磷化銦墊底,這兩樣恰恰是美廠的腹地。Coherent 正在把磷化銦產能翻倍,它在美國得克薩斯州謝爾曼的工廠是全球最先進的磷化銦產線,專門為包括英偉達 CPO 在內的方案攀產 CW 激光器。

易中天越是賭架構升級,就越是在替上游的美國晶片廠擴大地盤。所以易中天賺的是組裝和器件的錢,Coherent、Lumentum 賺的是晶片的錢。後者更薄、更慢,卻更持久。

這也是為什麼大家要把「源杰高功率激光器」和「易中天」放在一起說。源杰科技代表的,是國產激光晶片往產業鏈上游攀的努力。它的 100G EML 已在 2025 年通過客戶驗證、2026 年進入量產,CW 100mW 高功率光源也實現批量交付,一季度營收同比增長超過三倍。這一層若能在 EML、高功率激光晶片這個最肥的卡點上真正突破,「易中天」的護城河才算從組裝延伸到晶片,綁定才真正結實。若攀不上去,性價比再高,也只是賺一份辛苦錢。

這才是衡量三家長期性價比真正的隱藏變量,不是誰的 PEG 更低,而是中國光模組產業能不能把利潤池從上游搶過來。

時間會不會證明光模組和算力,沒人知道。但至少,站在光裡的人,應該先想清楚自己站的是哪一線。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia