融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

英偉達不缺錢,為什麼還要借 200 億美元?

TL;DR

· NVIDIA plans to issue at least $20 billion in bonds, but it is not in need of money: its recent quarterly free cash flow was around $48.6 billion.

· The key is that its AA rating enables it to use long-term low-cost debt to prepare for AI infrastructure, supply chain, and ecosystem investments.

· Related topics: NVDA, GOOGL, META, AMZN, AI data centers, power, optical communication, long-duration investment-grade bonds.

NVIDIA's bond issuance this time is most easily misunderstood as a simple question: why borrow money when it has so much cash on hand?

According to the company's most recent quarter's data, as of April 26, 2026, in FY2027 Q1, NVIDIA's revenue reached $81.6 billion, with a free cash flow of around $48.6 billion. At the same time, the company added an $80 billion stock repurchase authorization and raised the quarterly dividend from $0.01 to $0.25. In other words, this is not a cash-strapped company that needs a lifeline from the bond market.

But precisely because of this, the market is particularly sensitive to its plan to issue at least $20 billion in senior notes. The bond maturities range from 2 to 30 years, and the funds will be used for general corporate purposes, refinancing, AI data center and infrastructure, research and development, supply chain prepayments, and strategic investments. For investors, the real question to ask is not "Does NVIDIA have money?" but rather: when even the largest cash cow in AI starts systematically using long-term debt, has the narrative of AI's capital expenditure entered a new phase?

The essence of this matter lies not in NVIDIA suddenly needing money, but in its transformation of its cash flow and credit rating into another form of expansion capability.

The Stronger the Cash Position, the More Qualified for Long-Term Borrowing

When ordinary investors see "bond issuance," their first reaction is often that the company is in need of money. However, for mature large companies, borrowing money is often not a passive rescue, but an active choice of a cheaper and less dilutive financing method.

What NVIDIA plans to issue is senior notes (corporate IOUs), essentially borrowing money from bond investors, paying interest periodically, and repaying the principal at maturity. The biggest difference from issuing new shares is: issuing bonds does not slice off a piece of the company's ownership. As long as the return generated by the company in the future is higher than the cost of debt, existing shareholders can still retain more earnings.

這正是此次交易的反差所在。英偉達最近一個財季自由現金流約 486 億美元,單季現金生成能力已經明顯高於這次擬融資規模。公司同時還在大舉回購和提高股息,這說明發債至少不能被簡單理解為「現金不夠用」。

更合理的解釋是,英偉達在信用最強、市場最願意借錢給它的時候,提前鎖定一筆長期資金。對一家處在 AI 基礎設施擴張周期中的公司來說,數據中心、供應鏈預付款、生態投資和研發投入都不是短期項目。它們的回報周期可能跨越多年,甚至十年以上。用 30 年期債務去匹配長期資產,比完全依賴短期經營現金流更接近成熟資本管理。

這也是「資本結構優化」的白話含義:公司不只用帳上現金,也適度搭配低成本債務。只要借來的錢產生的長期回報高於利息成本,債務就不只是負擔,也可能是提高資本效率的工具。

AA 評級讓債券變成 AI 彈藥

英偉達能這麼做,前提是債券市場願意以足夠低的成本借錢給它。而這背後最重要的變數,是信用評級。

S&P Global Ratings 近期將英偉達評級上調至 AA,理由包括 AI 需求帶來的競爭優勢、強勁現金流生成能力以及穩健資產負債表。AA 評級可以理解為債券市場裡的高信用標籤:投資者認為公司違約風險極低,因此願意接受更低的利差、更長的期限。

這點很關鍵。發債不是只有「借到錢」這一層意義,真正決定交易價值的是「以什麼成本、借多久、在什麼市場窗口借」。當一家公司處在信用上調、現金流快速擴張、AI 主題仍受機構資金追捧的階段,它借長期資金的議價能力會明顯增強。

這也解釋了為什麼英偉達會在這個時間點行動。它不是等到現金流變弱、擴張壓力變大時再去融資,而是在市場最認可其信用質量時,把未來融資不確定性提前壓低。對於股東來說,這比未來在更差環境中被迫融資更有吸引力。

債券資金用途中的幾個方向也值得放在一起看:再融資、AI 數據中心和基礎設施、研發、供應鏈預付款、戰略投資。再融資偏財務管理,基礎設施和供應鏈偏擴張保障,戰略投資則偏生態佈局。它們共同指向一個事實:英偉達的資本需求,已經不只是「生產更多晶片」這麼簡單,而是要維持整個 AI 生態中的位置。

英偉達賣的是 AI 時代最核心的算力工具,但它也需要確保客戶、供應鏈、基礎設施和生態夥伴能夠跟上。這種角色越重要,資本配置就越像平台型公司,而不只是硬件公司。

借債比賣股更符合股東利益

對 NVDA 股東來說,這次發債還有一個直接含義:公司在維持股東回報的同時,為長期擴張預留彈藥。

英偉達最近一個財季不僅現金流強,還追加了 800 億美元回購授權,並提高股息。回購和分紅代表公司把現金直接還給股東;發債則代表公司用外部長期資金支持未來投入。兩者放在一起看,傳遞的不是「二選一」,而是公司試圖同時維持兩條線:一邊獎勵現有股東,一邊不放慢 AI 擴張。

如果英偉達選擇增發股票融資,現有股東會被稀釋。即便公司未來繼續增長,每股權益也會被攤薄。相比之下,發債的成本更明確:利息和本金。對於一家自由現金流極強、信用評級很高的公司來說,這種成本更容易被管理。

當然,這並不意味著發債一定是利好。債務會增加固定支出,也會提高市場對資本配置效率的要求。英偉達今天能讓投資者接受這筆債務,是因為市場相信它的未來現金流足以覆蓋利息,並且相信 AI 基礎設施投入最終能轉化為收入和利潤。如果這兩個前提發生變化,債務就會從效率工具變成估值壓力。

所以,這次發債真正改變的是投資者觀察英偉達的方式。過去,市場更關注 GPU 需求、毛利率和收入增長;現在,還要關注現金流如何分配:多少用於回購和分紅,多少用於供應鏈和基建,多少用於生態投資,多少通過債務提前鎖定。

這會讓 NVDA 的估值錨點更複雜。它不再只是一個「利潤增長故事」,也開始具備「信用資產」和「長期資本配置平台」的特徵。

大型科技公司的 AI 融資模板正在成形

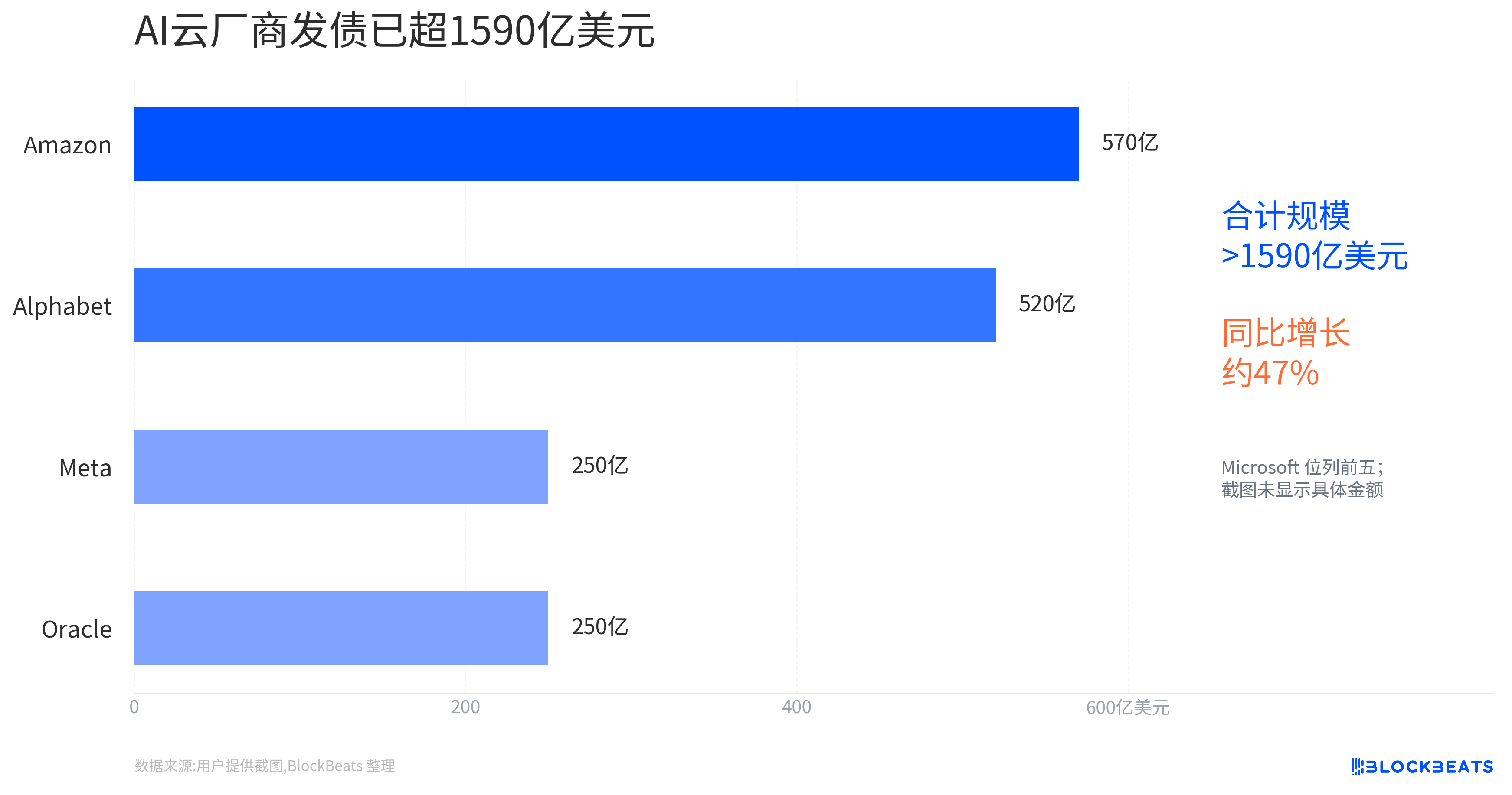

英偉達不是唯一這樣做的公司。Alphabet 在 2026 年 2 月完成了 200 億美元債券發行,期限同樣覆蓋多個系列,据報導訂單一度超過 1000 億美元。Meta、Amazon 等大型科技公司也在 AI 投入周期中使用債務融資,作為支持基礎設施開支的工具之一。

這些案例不能被簡單寫成「科技巨頭都缺錢」。更準確的說法是:AI 基建已經從輕資產的軟體增長故事,變成了資料中心、電力、晶片、網路、供應鏈共同參與的重資產周期。哪家公司能以更低成本、更長周期獲得資金,就能在這場擴張中擁有更大的迴旋空間。

這對市場定價有兩層影響。

第一,債務融資延長了 AI capex(資本支出)的續航能力。只要債券市場願意買單,大型科技公司就不必完全依賴當期現金流來支付長期建設。這會支撐資料中心、電力、光通信、半導體供應鏈等方向的需求預期。

第二,債務融資也會讓投資者更在意回報周期。過去市場願意為 AI 投入付出高估值,是因為增長速度足夠快。但當投入越來越重、融資期限越來越長,問題會變成:這些基礎設施到底什麼時候產生足夠回報?如果 AI 應用端的收入兌現慢於預期,或者單位算力的商業回報下降,市場就會重新審視這些債務支持的擴張是否過於激進。

英偉達的特殊之處在於,它處在 AI 資本支出鏈條的上游。客戶投入越多,它越受益;但如果整個行業的投資回報被質疑,它也很難完全置身事外。因此,這次發債既強化了市場對其信用和現金流的認可,也把它更深地嵌入了 AI 長周期資本支出敘事中。

待檢驗的是定價和回報能否同時成立

目前最需要保留的限定是:這仍是「擬發行至少 200 億美元」,最終發行規模、票息、利差和訂單簿強度仍有待確認。只有交易完成後,市場才能更準確判斷債券投資者願意以多低的成本、給英偉達多長的資金。

如果最終定價顯示需求強勁、長期利差保持低位,那麼這會進一步證明英偉達正在把 AA 信用變成擴張工具。它不僅能從客戶的 AI 支出中賺錢,也能在資本市場上以更低成本為自己的長期佈局融資。

但後續更重要的驗證不在債券本身,而在下一階段財報和資本支出數據。投資者需要看到,英偉達能否繼續維持強自由現金流,同時推進 AI 基建、供應鏈預付款、生態投資和股東回報。如果這些變量還能並行,發債就是資本效率的放大器。

反之,如果未來 AI 基礎設施回報周期拉長,或者公司為了維持擴張而不斷提高外部融資依賴,市場對這類債務的理解就會改變。屆時問題不再是「NVIDIA 缺不缺錢」,而是「AI 長周期投入的回報率,是否足以支持今天被低成本資金提前兌現的預期」。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia