融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

銅,2026 年的黃金

文|加六

銅,會不會變成這個時代的另一種黃金?

過去兩年,市場把 AI 基礎設施理解成一個晶片故事。NVIDIA 的 GPU、TSMC 的產能、HBM 的良率、CoWoS 的封裝瓶頸,幾乎所有討論都圍繞矽片展開。但 AI 資料中心不是把 GPU 買回來插上就能跑。它還需要電網接入、變壓器、母線槽、電纜、液冷系統、光纖互連和大量金屬。

在上一篇《AI 時代,光纖與銅的「大饑荒」時刻》裡,我們已經簡單聊過一件事:AI 的需求正在從晶片下沉到光纖和銅。

這篇再繼續深入聊聊銅在這一年的敘事變化。為什麼市場覺得銅越來越像黃金?為什麼宏觀資金開始買銅?為什麼礦業公司和商品交易員都在說「銅不夠」?為什麼它不再只是過去那個用來判斷經濟周期的工業金屬?

Dr. Copper 不只是製造業周期的縮影了

英文金融市場裡有個老說法叫 Dr. Copper,中文財經媒體有時會譯成「銅博士」。這個名字的意思是,銅價像一個經濟醫生,可以提前診斷全球經濟冷暖。

因為銅的價格和製造業分不開。中國地產開工多,製造業補庫存,家電、汽車、電纜、管材需求起來,銅價就漲。周期下去,銅也跟著跌。銅價本質上是中國地產、全球製造業和貿易周期的縮影。

但如今銅的需求有了新的影響變數:AI 資料中心、電網擴建、新能源車、儲能、軍工、再工業化,都在增加銅的結構性需求。

只要用到電的地方,就離不開銅。

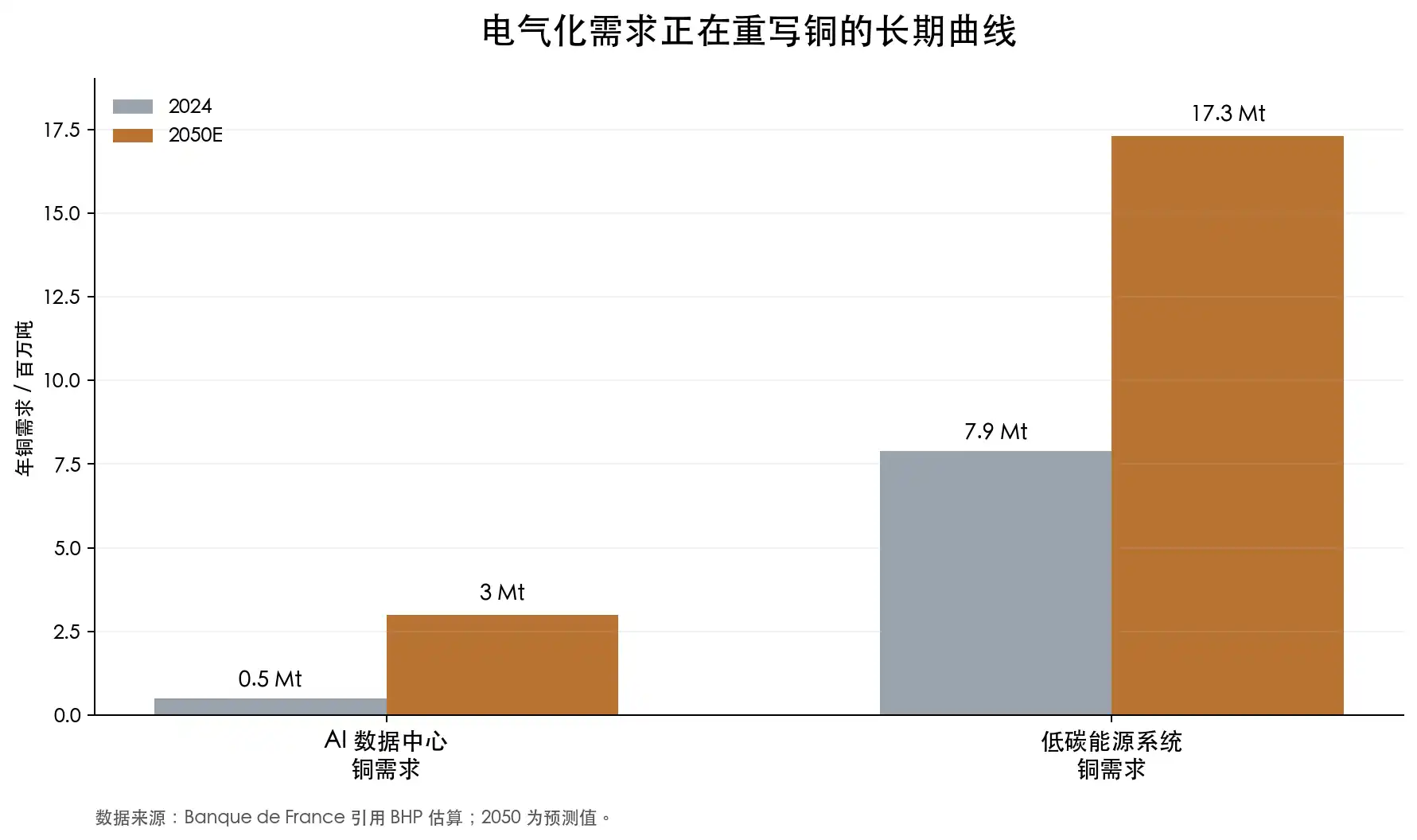

法國央行 Banque de France 在一篇關於 AI 資料中心和銅市場的分析中引用 BHP 估算:AI 資料中心銅需求可能從 2024 年約 50 萬噸,增長到 2050 年約 300 萬噸。同期,低碳能源系統的銅需求可能從 790 萬噸升至 1730 萬噸。文章還引用了一個具體案例:微軟芝加哥資料中心建設消耗了 2177 噸銅。

單看這個數字,它在全球銅市場裡不算特別大。但重點不在於某一個資料中心用了多少銅,而在於 AI 資料中心背後不是單點需求,而是一整套電力基礎設施需求。GPU 越密,機櫃功率越高,資料中心就越像一座高耗能工廠。工廠要用電,用電就要電網、變壓器、電纜、母線、開關設備和冷卻系統。

當然,也不能把銅的所有故事都簡單歸到 AI 上。

全球大宗商品貿易巨頭 Trafigura 的 CEO Richard Holtum 在 2025 年 LME Week 上提醒過,資料中心和國防確實很熱,但未來十年銅需求的大頭仍然來自傳統基礎設施、建築、城市化和消費品。他還提到,當年空調用銅仍然超過資料中心用銅。

這個觀點也給了我們新的視角:銅的需求增加不只是靠 AI 單點支撐,它的需求量在於幾乎所有用電場景都在同時擴張。

銅最大的牛市邏輯,是它挖不出來那麼快

很多人對銅的第一印象是「工業金屬」,總覺得只要價格漲了,礦山多挖一點,供應自然就上來。但真實情況不是這樣。

大型銅礦從發現、勘探、資源確認、可研、融資、許可、建設到投產,通常要十幾年。IEA 的報告顯示,新銅項目從發現到生產平均需要約 17 年。這意味著,如果市場在 2026 年突然發現銅不夠用,真正大規模的新供給未必能在 2028 年、2029 年出現,很多供給要等到 2030 年代。

加拿大礦業公司 Ivanhoe Mines 的創始人和執行聯席主席 Robert Friedland 就反覆強調這個問題。他是全球礦業圈最有名的銅多頭之一,在剛果金擁有世界級銅礦項目 Kamoa-Kakula。他的表達一向很激進:世界還沒有意識到自己到底需要多少銅。過去十多年,全球沒有為電氣化時代準備足夠多的新銅礦。

這不是他一個人的判斷。IEA 的數據也支持這個方向。

全球銅礦平均品位自 1991 年以來已經下降約 40%。品位下降意味著,過去挖一噸礦石能得到更多銅,現在要挖更多礦石、耗更多電、用更多水、處理更多廢石,才能得到同樣一噸銅。IEA 還提到,在過去 35 年發現的銅礦床中,只有 5% 出現在最近十年。新發現少,老礦品位下降,項目建設周期拉長,資本開支還在上升。IEA 估算,基於當前項目管線,到 2035 年銅市場可能面臨 30% 的供應缺口。

所以銅不是普通商品周期裡那種「漲價以後供應马上出來」的資產。銅礦項目越來越像大型基礎設施工程:要找礦,要拿許可,要處理社區關係,要解決水資源,要面對環保審查,還要承受資源國稅收政策變化。

智利、秘魯、剛果金、贊比亞、印尼、蒙古,這些地方都有重要銅資源,也都有不同形式的政治、稅收、社區或運營風險。銅越戰略,資源國越有動力提高分成;銅價越高,礦企越容易面對加稅和重新談判。

冶煉端也在暴露緊張。

銅精礦進入冶煉廠後,會被加工成精煉銅。冶煉廠向礦山收取的加工費和精煉費,行業裡叫 TC/RC,也就是 treatment charge 和 refining charge。正常情況下,精礦供應充足,冶煉廠議價能力強,TC/RC 較高;精礦緊張,冶煉廠搶原料,TC/RC 就會下跌。

2026 年比較反常的一點是,銅價創新高,冶煉加工費卻跌到歷史低位。IEA 講,2026 年年度 TC/RC 基準降到每噸 0 美元,現貨 TC/RC 自 2024 年以來已經為負。

這比單純看交易所庫存更關鍵。因為銅的瓶頸不只在精煉銅成品,也在礦山和精礦。上游原料緊,冶煉廠再多也沒用。中國過去二十年大幅擴張銅冶煉能力,IEA 講中國占 2005 年以來全球銅冶煉產量增長的 90% 以上,到 2025 年約占全球銅冶煉產量一半。中游能力很強,上游礦山偏緊,供應鏈的脆弱性就被放大了。

黃金的稀缺來自儲量、開採成本和貨幣屬性。銅當然不是黃金,但當它的新增供應越來越慢、資源越來越集中、戰略屬性越來越強,它也開始擁有某種類似黃金的稀缺感。

宏觀資金為什麼開始喜歡銅

銅以前主要屬於商品交易員和礦業分析師。現在,它也越來越吸引宏觀資金。

比如 Stanley Druckenmiller,他是美國最知名的宏觀投資人之一,曾和索羅斯一起管理量子基金,後來創立 Duquesne Family Office。他的特點是做大周期、重倉高置信度交易,所以市場很關注他怎麼看 AI、美元、債券和大宗商品。

最近他在 Morgan Stanley 的訪談裡提到,自己的組合過去幾年主要由 AI 驅動,但現在已經轉向更宏觀和地緣政治的定位。他提到持有銅,看跌美元,也持有黃金作為地緣政治對沖。

他的邏輯是:美元如果走弱,以美元計價的大宗商品會受益。財政赤字擴大、政府繼續投錢、地緣風險上升,黃金有買盤;同一環境下,電網、軍工、AI 數據中心、能源系統和製造業回流也會帶來實物資產需求,銅就站在這些方向的交叉點上。

Druckenmiller 代表的是宏觀資金的視角,商品交易圈裡還有更激進的表達。

Pierre Andurand 是其中最典型的一個。他是歐洲知名大宗商品對沖基金經理,早年做能源交易,曾聯合創立 BlueGold Capital,後來創辦 Andurand Capital。他在接受 Financial Times 採訪時給出過非常激進的判斷:銅價未來幾年可能衝到每噸 40000 美元。

Jeff Currie 的觀點也值得一提。Jeff Currie 曾長期擔任 Goldman Sachs 大宗商品研究負責人,後來加入 Carlyle,是華爾街商品研究裡最有影響力的人之一。他早就提出過「copper is the new oil」的說法,意思是能源轉型時代,銅可能扮演類似舊能源時代石油的基礎資源角色。2024 年他又把銅稱作自己最高確信度的交易之一。

數據上也能看到資金正在進來。

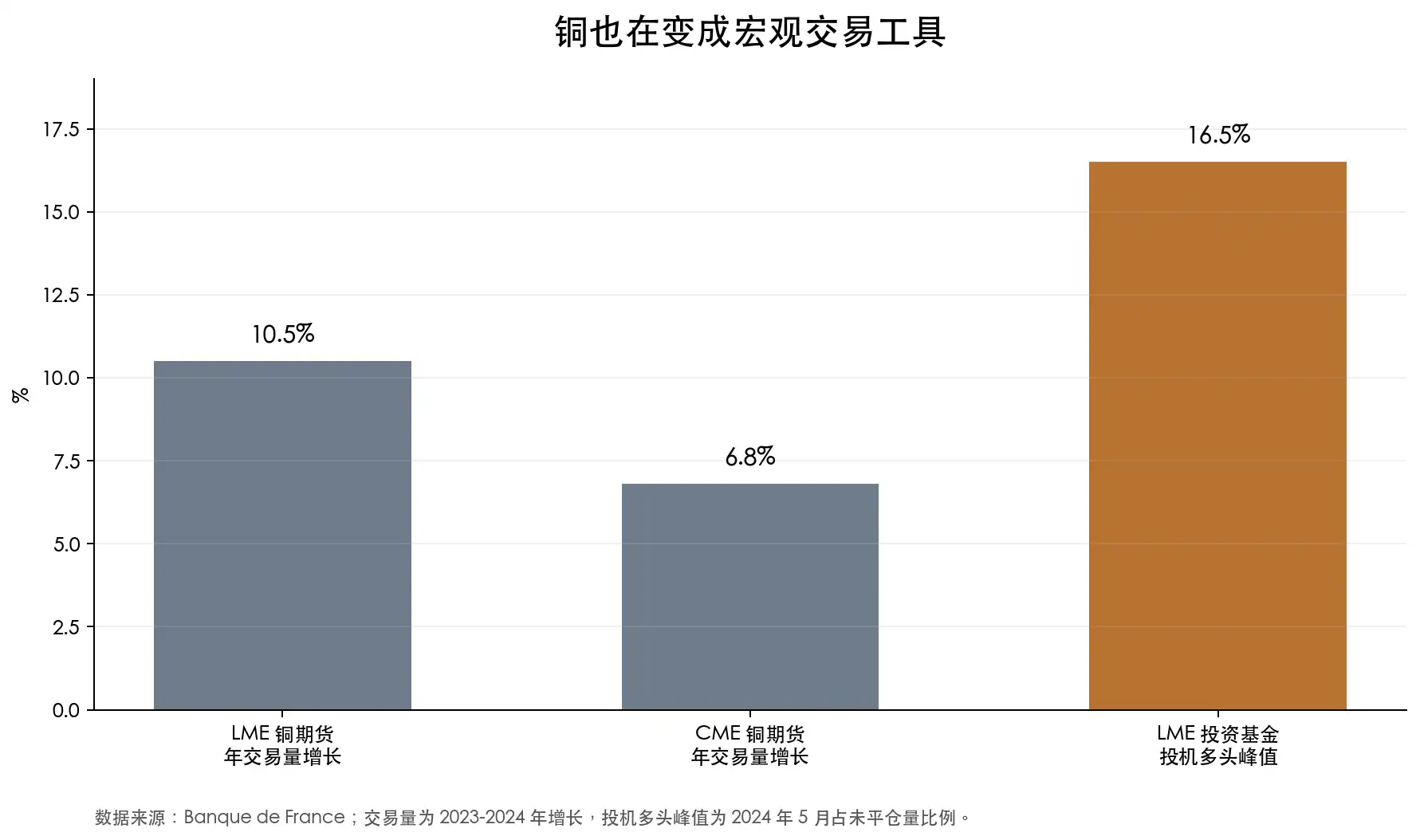

Banque de France 提到,2023 到 2024 年,LME 銅期貨年交易量增長 10.5%,CME 銅期貨年交易量增長 6.8%;LME 銅期貨中,投資基金投機多頭在 2024 年 5 月達到未平倉量的 16.5%。這不是簡單的實物補庫,而是金融資金在把銅當成宏觀交易工具。

銅礦股:銅的槓桿

黃金牛市裡,黃金股通常會放大金價波動。銅牛市裡,銅礦股也有類似的放大器屬性。

銅價上漲,對終端用戶是成本壓力,但對已經擁有產能的礦企來說,可能是利潤率擴張。比如銅價從每噸 9000 美元漲到 12000 美元,如果礦企的現金成本沒有同步上升,那麼新增的 3000 美元很大一部分會直接進入利潤表。也正因為如此,銅礦股天然帶有經營槓桿。銅價漲一段,礦企利潤可能漲更多;銅價回落,利潤也會更快收縮。

這兩年市場已經把這種槓桿交易出來了。

以 A 股為例,2024 年 6 月到 2026 年 6 月,洛陽鉬業是最典型的高彈性樣本。它的核心看點是剛果金的銅鈷資產,尤其是 Tenke Fungurume 和 KFM。按前復權收盤價粗算,洛陽鉬業這兩年區間漲幅約 129%,最高時漲幅接近 260%。這不是普通周期股的表現,而是市場在重新定價海外銅礦資源。

江西銅業、銅陵有色、雲南銅業這類公司,則更能體現銅價和冶煉屬性疊加後的波動。江西銅業區間漲幅約 82%,最高時漲幅超過 200%;銅陵有色區間漲幅約 77%,最高時漲幅約 159%;雲南銅業區間漲幅只有約 29%,但最高時漲幅也超過 130%。

這類股票都體現出了銅礦股的另一面:行情來的時候,彈性很大;行情退潮時,回撤也很兇。

從高點回撤看,波動更直觀。雲南銅業從區間高點回撤約 45%,江西銅業回撤約 41%,洛陽鉬業、北方銅業、紫金礦業也都有 30% 以上的回撤。銅礦股不是銅價本身,它是銅價、成本、庫存、TC/RC、項目進度、資源國風險和權益市場情緒共同作用的結果。

美股裡,最典型的銅礦股代表是 Freeport-McMoRan,代碼 FCX。它是美國最核心的銅生產商之一,資產包括美國 Morenci、秘魯 Cerro Verde 和印尼 Grasberg。對全球資金來說,FCX 幾乎是買銅價敞口最常用的美股工具之一。MarketWatch 數據顯示,FCX 在 2026 年 6 月 2 日觸及 52 週高點 72.09 美元,但 6 月 5 日單日下跌 9.07%,幾天內就從高點回撤超過 12%。

Southern Copper,代碼 SCCO,是另一個高質量銅礦股代表。它的資產主要在秘魯和墨西哥,銅敞口高,盈利能力強。IBD 今年早些時候提到,SCCO 年內一度上漲 55%,並創出歷史新高。相比 FCX,SCCO 更像純度較高、盈利質量較好的銅礦資產,但它同樣逃不開銅價和資源國風險。

如果投資者不想押單一公司,也可以看銅礦 ETF。比如 Global X Copper Miners ETF,一隻跟踪全球銅礦公司的 ETF。

不過,銅礦股比銅複雜得多。

一個礦企的價值不只取決於銅價,還取決於礦山品位、現金成本、儲量壽命、資本支出、所在國家、稅收政策、勞工關係、環保許可、運輸條件和管理層執行力。銅價能抬高整個板塊估值,最後公司之間會出現很大分化。

資源國風險尤其重要。很多優質銅礦分佈在智利、秘魯、剛果金、贊比亞、蒙古、印尼。資源禀賦好,不代表股東回報穩定。銅越值錢,政府越會重新計算分成;項目越大,社區、環保、用水和基礎設施問題越難處理。

成本通膨也會吃掉利潤。銅價上漲時,能源、設備、人工、鋼材和融資成本常常一起上漲。一個看起來很美的開發項目,可能因為資本支出超預算、投產延期、許可受阻,最後沒有給股東留下多少收益。

早期銅礦公司風險更高。它們講的是未來儲量和未來產量,但從資源量到可採儲量,從可研到融資,從許可證到建設,每一步都可能失敗。銅的長期邏輯成立,不等於每只銅礦股都能兌現。

所以,銅礦股更適合被理解成銅價邏輯的槓桿表達,而不是銅價本身的簡單替代品。它們可以提供更高彈性,也會帶來更大回撤。真正值得研究的是低成本、長壽命、擴產路徑清楚、資產負債表穩健、政治風險可控的公司。

這也是銅「黃金化」的一部分:銅的稀缺邏輯不只停留在現貨和期貨市場,它正在被股票市場、ETF 和投機資金重新包裝。銅價上漲是一層交易,銅礦股上漲是另一層交易。前者反映商品本身,後者反映市場願意為這場長期短缺付出多少想象力。

銅的「黃金化」,才剛剛開始

這個世界需要更多電,而更多電意味著更多銅。

當然,銅不會真的變成黃金。它沒有黃金那樣純粹的貨幣屬性,也不會擺脫經濟周期。全球經濟放緩、製造業走弱、風險資產降溫,都會壓制銅價。銅依然會波動,甚至可能劇烈波動。

但變化在於,銅的下方邏輯和過去不一樣了。

過去銅價大跌,常常發生在需求轉弱疊加供給過剩的時候。今天的供給端沒有那麼寬鬆。礦山老化、品位下降、許可周期拉長、冶煉端搶原料、資源國重新分配利益,這些因素讓銅越來越難被簡單當成一個普通的周期品。

它可能仍然是工業金屬,但它不再只是工業周期的縮影。

銅的「黃金化」,才剛剛開始。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia