融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

美日加息來襲,股市本週會下跌嗎?

這週的全球市場,主線是日本加息與美聯儲會議。對於風險資產來說,本週注定不是溫和的一週。

三個月前,華爾街還在討論甚麼時候降息。沃什剛上任,市場願意給新主席面子,通脹在往下走,就業在往下鬆,降息只是時間問題。但金融世界就是這樣無常,原本大家暢想的劇本都沒有用上。

5 月 CPI 同比升至 4.2%,環比 0.5%,能源價格環比上漲 3.9%,核心 CPI 同比仍在 2.9% 附近。就業也沒有給美聯儲立刻轉鴿的理由,5 月非農新增 17.2 萬,失業率維持在 4.3%。這意味著,美聯儲現在面對的是一個很尷尬的組合:通脹重新抬頭,就業沒有明顯塌陷,AI 相關投資還在支撐經濟韌性,降息的理由變弱,加息的條件卻在慢慢累積。

與此同時,日本央行 6 月 15-16 日召開政策會議,市場幾乎已經把 25 個基點加息當成基準情形。Polymarket 的「Bank of Japan Decision in June」盤口顯示,25bp 加息概率約 98.3%,不變只有約 1.45%,50bp 以上加息約 0.55%。

應該不少人還記得,日本前幾次加息都對整體金融市場造成了不小的影響。而這一次,本週面臨著週二的日本加息與週四的美聯儲 FOMC 會議,市場會下跌嗎?

沃什「首秀」,美聯儲加息概率上升

我們先來看美聯儲這邊。

降息的可能性,似乎已經關得差不多了。Polymarket 上「2026 年不降息」約 70.35%,「7 月前降息」約 2.35%,「12 月前降息」也只有約 23%。七成人押注今年一次都不會降。年底利率區間裡,維持 3.75% 上限約 37%,4.00% 約 32.5%,4.25% 約 11.25%,4.50% 及以上約 3.35%,4.00% 以上合計約 47%。

市場對沃什的判斷,基本共識都是在自己的首秀上,也就是本週 FOMC 會議上,他大概率不會動手加息。加息風險還是主要集中在三季度以後。Polymarket 上有幾個盤口很能說明這個共識:

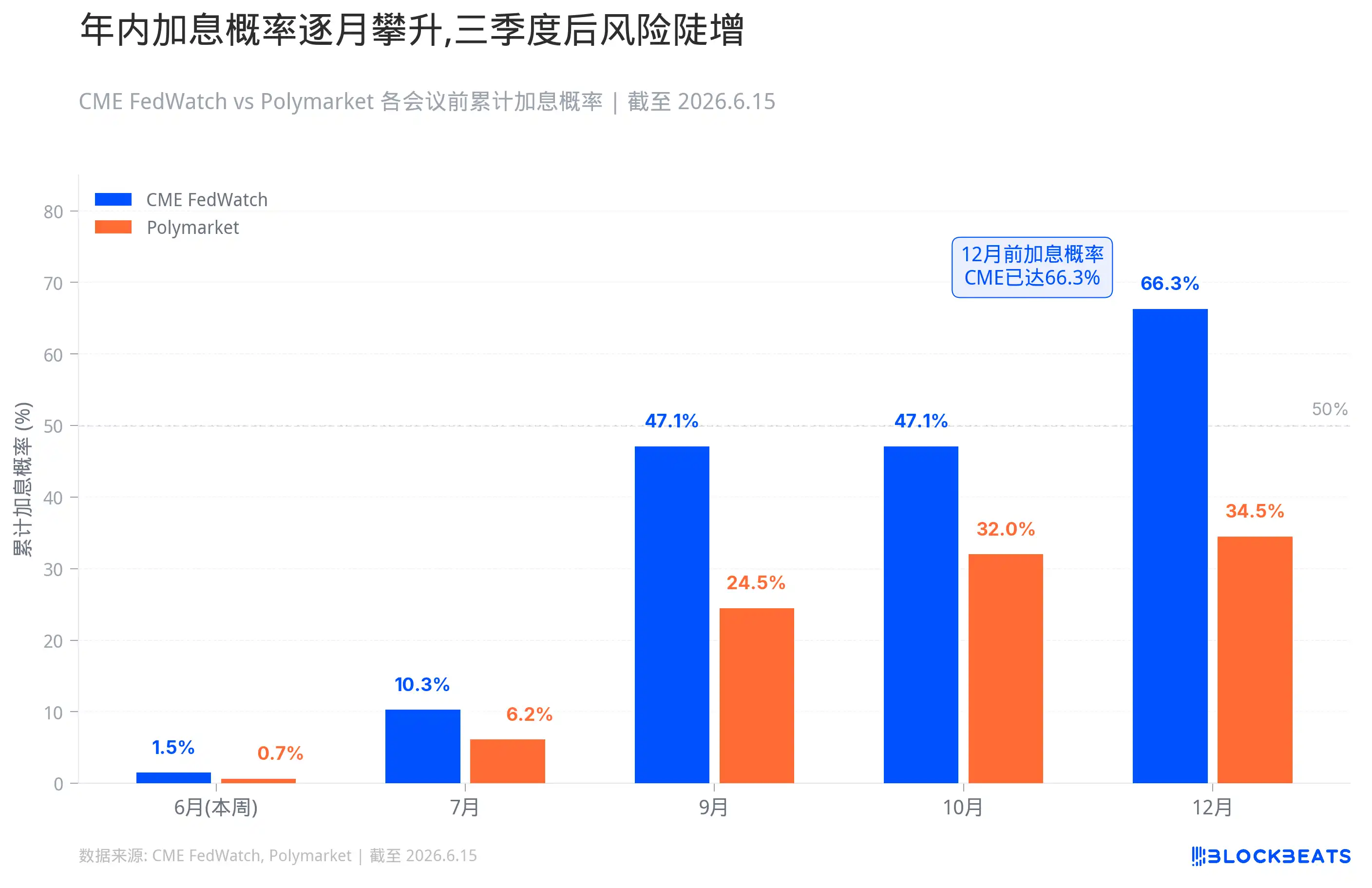

「Fed rate hike in 2026?」顯示,2026 年任意時間加息的概率約 34.5%;「Fed rate hike by...?」顯示,6 月前加息約 0.65%,7 月前約 6.15%,9 月前約 24.5%,10 月前約 32%;「Fed Decision in July」裡,7 月 25bp 加息約 3.15%,50bp 以上加息約 0.3%,不變約 93.5%;「What will the Fed rate be at the end of 2026?」裡,年底利率上限落在 3.75% 的概率約 37%,4.00% 約 32.5%,4.25% 約 11.25%,4.50% 及以上約 3.35%。

而更具體的機率和數據看。7 月 29 日前加息機率約 10.3%,10 月 28 日前約 47.1%,12 月 9 日前約 66.3%。Polymarket 更保守,「Fed rate hike in 2026?」給 34.5%,9 月前約 24.5%,10 月前約 32%。本月的機率,CME FedWatch 給維持不變 98.5%,Polymarket 給 99.55%。

美國這周大概率按兵不動,但「不動手」和「不收緊」是兩回事。

如果沃什在發布會上承認通膨風險重新壓過增長擔憂,如果點陣圖把 2026 年利率中樞從降息方向改成持平甚至上修,如果聲明裡「降息傾向」的措辭被拿掉,那市場會自己替美聯儲完成收緊。

最先反應的是美債短端。2 年期、1 年期收益率直接跟著美聯儲路徑走,一旦市場從「晚些時候降息」切換成「晚些時候可能加息」,短端收益率就會上行。美元也會受支撐,強美元本身就是一種全球性收緊。

美股裡面,高估值成長股和 AI 長久期資產最敏感。利率越高,遠期現金流折現越不值錢,融資越貴,市場越不願意給還沒兌現的故事付溢價。小盤股、微盤股、無盈利科技股的邏輯更脆弱,這些公司吃的就是便宜錢,一旦錢不便宜了,估值第一個塌。

如果出現真正的尾部情形,98.5% 的「不變」定價下美聯儲直接加息,衝擊會非常劇烈。短端利率跳升,美元急漲,槓桿倉位被迫減風險。不是說一定會發生,但這種機率的意思是,一旦發生,沒人來得及反應。

畢竟沃什的「首秀」重要性被市場放大,還有一個很重要的因素是他可能會改變美聯儲的溝通方式。Timiraos 這類長期跟踪美聯儲的人已經把問題說得很清楚:對沃什來說,點陣圖、聲明措辭、新聞發布會節奏這些象徵性調整可以很快做,但真正改變美聯儲溝通體系,需要長期說服和內部協作。本周會議可能就是第一步。

太平洋對岸,日本加息的「魔咒」

再看日本,日本央行 6 月 15 至 16 日議息,Polymarket 給 25 個基點加息 98.3%。如果落地,政策利率從 0.75% 升到 1%,1995 年以來最高。

日本被逼到這一步的邏輯很直接。中東衝突推高油價,日本是典型能源進口國,弱日元又把進口成本放大了一層。工資在漲,服務價格在漲,通膨預期開始鬆動。如果繼續低利率,市場會懷疑日本央行到底還管不管通膨。

加息本身沒懸念,但很重要的一個顧慮是:過去幾年,大量全球資金借低息日元換成美元或其他高收益資產,買美債、買股票、買信用,有些間接進了高波動風險資產。這套結構建立在一個前提上:日本利率夠低,日元融資夠便宜,央行夠慢。也就是說,如果市場認為日本利率正常化是連續的,套息交易就會變脆弱,日元空頭會被擠,全球槓桿資金會開始收縮。

市場對日本加息的恐懼,並不是空穴來風。過去二十多年,日本央行每一次嘗試把利率從零附近往上拉,全球市場幾乎都出了事。

第一次是 2000 年 8 月。日本央行把利率從零加到 0.25%,時間點剛好撞上美國互聯網泡沫見頂。加息後三個月內,納斯達克跌了 35%。日本經濟自身也沒扛住,很快重新滑向衰退,日銀不得不在 2001 年把利率降回零。

第二次是 2006 年到 2007 年。日銀分兩步把利率加到 0.5%,2006 年 7 月第一次,2007 年 2 月第二次。時間線上幾乎完美對應美國次貸危機的醞釀期。2007 年夏天美國次貸開始爆雷,2008 年雷曼倒下,全球金融危機爆發。日銀又一次被迫把利率降回零。

第三次是 2024 年 7 月 31 日。日銀把利率從 0% 加到 0.25%,幅度很小,但市場反應極端。8 月 5 日,日經 225 單日暴跌 12.4%,創下 1987 年黑色星期一以來最大跌幅。韓國 KOSPI 觸發熔斷,納斯達克和標普 500 分別跌 3.4% 和 3%。VIX 恐慌指數飆到 65 以上。那次崩盤的傳導機制很清楚:日銀加息觸發日元急升,借日元買海外資產的套息交易被迫平倉,賣股票還日元,集體抛售引發踩踏。為了補保證金,基金經理連黃金和 BTC 這類「避險資產」也一起賣了。流動性危機之下,所有資產的相關性趨近於 1。小編對那天的市場的慘狀仍然記憶猶新。

所以更重要的是,明天的發布會上,日本政府將會給出什麼樣的暗示:利率到底會升到多少?

美股美債比特幣,這週誰最危險?

如前文所述,日本央行過去三輪加息周期,全球市場的表現大多都會下跌。

但事實上日銀加息本身不一定砸盤,砸盤的情況一般都是有其他脆弱性槓桿存在。比如 2000 年和 2007 年是撞上了其他國家更大的泡沫。2024 年 8 月是超預期,市場位子太重來不及反應。但之後幾次市場有準備,就沒出事。

這次 25 個基點已經被定價到 98.3%,幾乎沒有意外空間。按照 2024 年 12 月和 2025 年 1 月的經驗,加息本身大概率被平穩消化。但這次有兩個額外變量。

第一,行長植田和男感染性肝囊腫住院,預計缺席本次會議和會後發布會。根據公開報導,副行長冰見野良三將擔任會議代理主席,副行長內田真一主持會後發布會。這個安排大概率不會改變加息方向。但市場對內田的溝通風格沒有對植田那麼熟悉,措辭解讀的波動性會放大。一句「未來會根據數據判斷」和一句「利率正常化仍有空間」,看起來差別不大,對交易員來說是完全不同的信號。

第二,美國同一周開會。日銀議息和 FOMC 會議之間只隔一天。如果日銀加息後市場反應溫和,但第二天沃什在發布會上偏鷹,兩層壓力會疊加。反過來,如果日銀加息後市場已經緊張,沃什再加一把火,短期情緒可能會過度反應。兩個央行背靠背出結果,這種日程安排本身就在放大波動。

我們逐個資產來分析:

美債應該會是這周最先反應的品種。短端收益率直接跟著美聯儲路徑走,2 年期和 1 年期最敏感。如果沃什的發布會偏鷹、點陣圖上修,短端收益率會上行,反映的是市場對「更晚降息」甚至「年內加息」的重新定價。長端更複雜一些,10 年期未必同步大漲。如果市場開始擔心高利率壓壞經濟,收益率曲線反而可能進一步趨平甚至加深倒掛。日本那邊,如果內田暗示還會繼續加息,日本國債收益率也會被推高,日本持有的 1.13 萬億美元美債倉位如果出現邊際鬆動,也會反過來影響美債市場的供需。

美元大概率受支撐。美聯儲口徑轉鷹會推高美元資產收益率預期,DXY 走強。日銀加息理論上利好日元、利空美元,但實際走向取決於口徑:如果日銀加完就釋放鴿派信號,日元可能不升反跌,美元指數反而更強。兩個央行同一周開會,美元和日元的相對走勢會非常敏感,外匯市場波動率大概率抬升。亞洲貨幣和新興市場貨幣會承壓,強美元本身就是一種全球性收緊,會抽走海外美元流動性。

美股裡面分化會很明顯。高估值成長股、AI 長久期資產、小盤股、微盤股、無盈利科技股最脆弱。利率越高,遠期現金流折現越不值錢,融資越貴,市場越不願意給沒兌現的故事付溢價。Russell 2000 和那些靠便宜錢活著的公司首當其衝。銀行股反應會複雜一些,短期利差可能受益,但如果曲線繼續倒掛、信用風險上升,未必是好事。防禦類股票相對抗跌,但公用事業和 REITs 這種「類債券資產」也會被高利率壓估值。標普 500 上週五收在 7382 點附近,日經 225 在 66078 點,如果這周兩個央行同時偏鷹,美股和日股都會承壓,尤其是科技權重大的指數。

日股的處境比較特殊。日銀加息本身對日本出口企業是壞消息,因為日元走強會侵蝕海外利潤。但如果加息幅度和節奏在預期之內,日股未必大跌,2024 年 12 月和 2025 年 1 月的經驗說明了這一點。真正的風險還是在會後溝通,如果內田暗示還會繼續正常化,日經可能先跌再看。

黃金會被兩個力量拉扯。真實利率上升和美元走強通常利空黃金,但如果加息背後的原因是能源衝擊、地緣風險和通膨失控,避險需求又會托住金價。這周黃金大概率高位震盪,方向取決於市場更怕什麼:怕利率上行,還是怕通膨控不住。原油則更看供需和地緣,伊朗衝突仍在發酵,如果加息是因為油價推高通膨,油未必馬上跌。但如果市場開始交易需求放緩預期,工業金屬和原油後續會承壓。

信用債和房地產是慢變量,但方向清楚。高收益債利差會擴大,融資成本更高,商業地產、REITs、房貸敏感資產承壓。美元債占比高的新興市場也會更難受,資本外流壓力會上升。

加密市場在這個宏觀背景下同樣承壓。BTC 目前在 65000 美元附近,6 月初還在 72000 美元,CPI 公布後一路跌到 61500 美元左右,過去幾天才反彈回來。這個位置本身不穩,6 月 5 日跌破 62000 美元的時候,鏈上多頭清算超過 15 億美元,比特幣現貨 ETF 單周淨流出 27 億美元。價格雖然回來了一些,但倉位結構並不健康。BTC 有一部分宏觀資產屬性,遇到利率上行不一定跟著崩,但也很難獨立走強。ETH、SOL、山寨、meme、小市值幣更脆弱,這些資產吃的是流動性溢出和風險偏好,一旦市場開始重新比較現金、短債、貨幣基金的收益率吸引力,高 beta 資產最先被砍。合約市場資金費率回落,鏈上風險偏好降溫,6 月上旬已經出現過一次。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia