融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

圖解SpaceX兆元IPO定價:繞過華爾街強制「一口價」,135美元的底氣是什麼?

6 月 2 日,SpaceX 向 SEC 提交修订 S-1,公布 IPO 定價細節:每股 135 美元,發行 5.556 億股 A 類普通股,對應估值約 1.77 萬億美元,募資 750 億美元。6 月 12 日納斯達克掛牌,代碼 SPCX。這是史上最大科技 IPO,沙特阿美 2019 年 IPO 募資紀錄的 2.5 倍以上。

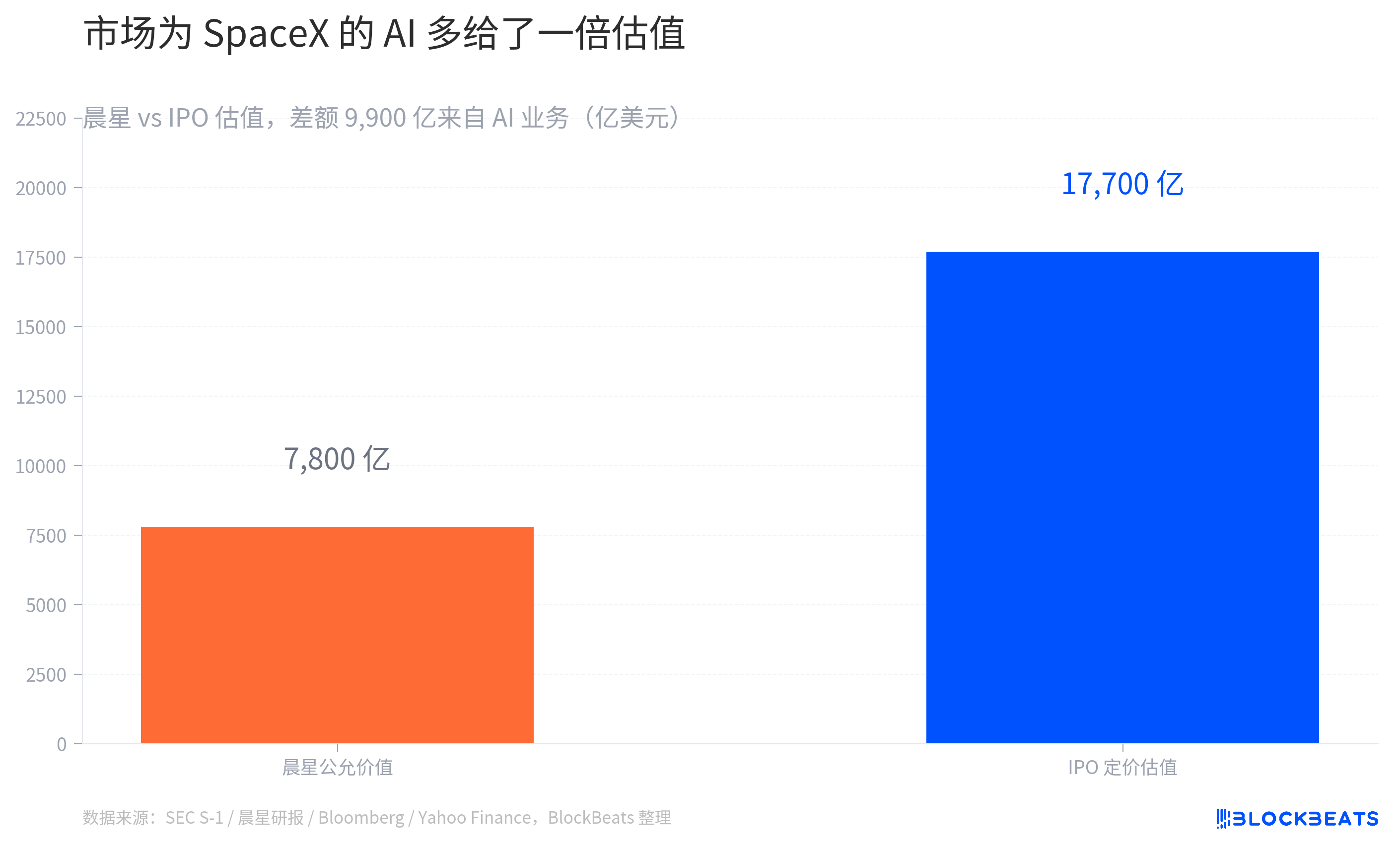

但定價公布同一天,晨星初次研究覆蓋給出截然不同的口徑。據分析師 Nicolas Owens 用 DCF 模型測算,SpaceX 實際公允價值約 7800 億美元,只有 IPO 估值的不到一半。

兩個口徑之間隔著 9900 億美元。這道差距怎麼算出來,決定了這次 IPO 是史上最大科技公司掛牌,還是一次定價過熱的賭局。

據晨星研報,7800 億這個數字不是一刀切的折扣,而是分兩段加出來的。核心業務(火箭發射加 Starlink 衛星互聯網)DCF 估值 6110 億美元。AI 業務(xAI 算力加 SpaceX 自身的軌道數據中心計劃)按概率加權場景估值 1700 億。兩段相加得到 7800 億。

差距全部出現在 AI 業務的估值倍數上。IPO 定價把整家公司估到 1.77 萬億,扣除核心業務 6110 億後,市場為 AI 業務給了 1.16 萬億,是晨星給的 6.8 倍。9900 億美元差額,本質是市場願意為 SpaceX 的 AI 故事多付的錢。

晨星給出折價的兩個理由很具體。第一是 AI 業務的未來可行性和經濟性還沒有驗證。xAI 在 5 月剛以 9650 億估值完成融資,但招股書披露 2025 年運營虧損 64 億美元、營收 32 億,軌道數據中心更是 2028 年才計劃開始部署。把沒產生現金流的業務估到萬億規模,是 IPO 估值與 DCF 估值最大的分歧點。第二是治理風險,馬斯克 85.1% 投票權加上 xAI 收購條款,被晨星單獨標注為重大不確定性。

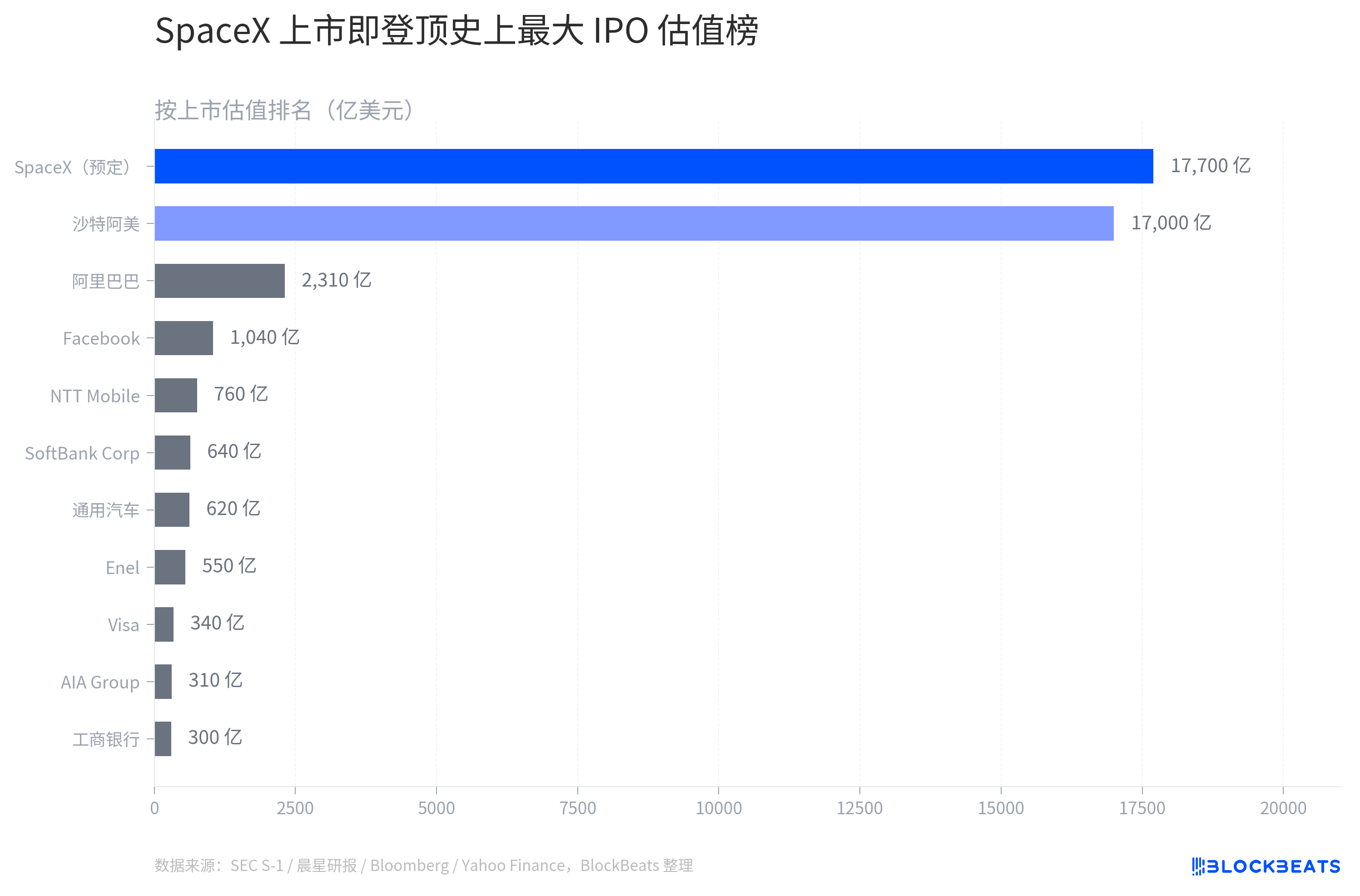

把 SpaceX 放進史上最大 IPO 排行榜會更直觀。在 SpaceX 之前,全球估值最大的 IPO 是沙特阿美,2019 年上市時估值 1.7 萬億美元,至今仍是這個榜單的頂端。

SpaceX 的估值为 1.77 万亿美元,比沙特阿美高出 700 亿美元。但这两家公司之间的可比性非常低,因为沙特阿美拥有全球最大的原油储量,而在 2019 年上市时已经是一个盈利稳定的资源巨头。SpaceX 目前仍在烧钱,预计在2025年的合并财报中将出现 260 亿美元的运营亏损。

更值得一提的是排名第二的阿里巴巴。阿里巴巴在 2014 年上市时的估值为 2,310 亿美元,仅为 SpaceX 1.77 万亿美元的 13%。在过去的 20 年中,除了沙特阿美,没有任何一家 IPO 的规模接近 SpaceX。SpaceX 上市后立即进入了苹果、英伟达、微软等万亿美元市值公司的行列,而这些公司花了几十年时间才达到这一地位。

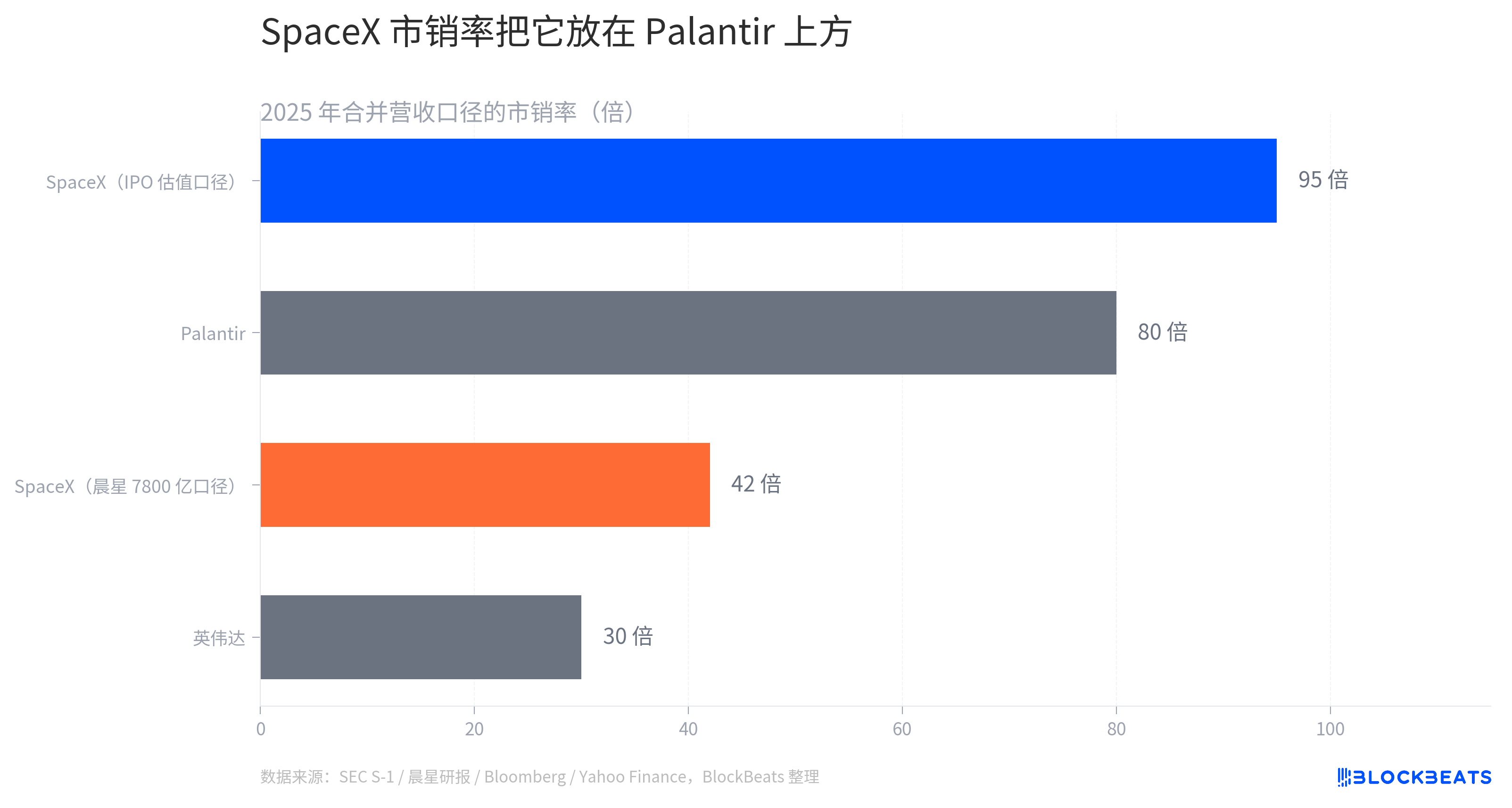

从市销率(市值与营收的比率)来看,更能突显估值的争议性。SpaceX 目前的 1.77 万亿美元估值除以2025年的合并营收 187 亿美元,市销率约为 95 倍。

在人工智能热潮中,英伟达的市销率约为 30 倍。以「人工智能概念股的极端案例」而言,Palantir 的市销率约为 80 倍。而 SpaceX 的上市定价使其市销率比英伟达高出三倍多,甚至比 Palantir 还要高。

按照晨星公司的 7800 亿美元估值来算,SpaceX 的市销率也达到了 42 倍,仍高于英伟达。即使采用最保守的估值,SpaceX 的定价仍然被认为昂贵。在 1.77 万亿美元和 7800 亿美元这两个数字之间,不存在「合理」的范围,只有「昂贵」和「非常昂贵」之间的区别。

最后值得深入分析的是 SpaceX 的发行方式。通常大型 IPO 会公布一个价格区间作为发行价,例如「每股 110 到 150 美元」,然后在路演期间根据机构投资者的反馈进行调整。这种机制被称为 bookbuilding,是华尔街投行几十年来使用的价格发现工具。

SpaceX 则跳过了这一步。他们在修订的 S-1 表中直接公布了一个固定价格,每股 135 美元,没有提供价格区间。这意味着 SpaceX 不需要市场告诉他们需求的强度,因为他们已经知道。换句话说,他们选择不让投行来调整这个数字。

固定价格的 IPO 在过去的 20 年中非常罕见。沙特阿美的部分 IPO 曾采用类似的方式,少数中国国有企业也尝试过。这种做法传达了两个信号。首先,他们对需求绝对有信心,认为即使采用固定价格也会有超额认购。第二,他们有意削弱华尔街的定价权。在常规 bookbuilding 流程中,投行通过调整价格区间来为机构客户留有议价空间,最终压低发行价以产生首日跳涨的差价。而 SpaceX 的固定价格使这一机制无法运作。

舊金山發生的一件小事可以作為這次 IPO 的註腳。同一周,舊金山 Duboce Triangle 一棟 1907 年建的老房子掛牌 299.5 萬美元,房主宣稱接受 OpenAI 或 Anthropic 的員工持股作為付款方式。掛牌 24 小時內收到大量回應。

這不是孤例。4 月,一位投行人士在馬林郡掛牌莊園,同樣寫明接受 Anthropic 股份。灣區數千名 AI 公司員工持有數百萬美元的紙面股權,但出售受限,帳面富裕,現金緊張。當 SpaceX 把私人科技公司估值推到 1.77 萬億,OpenAI 和 Anthropic 的估值分別站到 8520 億和 9650 億,私人科技股權正在變成一種真正的替代貨幣。

定價昂貴不是這次 IPO 唯一可拆的事。它同時在重新定義什麼算貨幣、什麼算資產,以及華爾街在科技公司定價裡還剩多少話語權。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia