融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

AI真正的泡沫,你根本買不到

最近打開手機,群裡多半在聊這幾件事:

英偉達又創下新高,美股大盤也歷史新高;內存板塊暴漲,閃迪今年到現在漲了 4 倍多、美光創下 08 年以來最強單週漲幅,連 A 股的存儲板塊也都跟著起飛。

群友同時在討論「下一個能上車的標的是什麼?」和「這是不是互聯網泡沫的頂點重演?」

聽起來矛盾,其實是同一種情緒,怕錯過,又怕崩盤。

但實際上,我們現在討論的「泡沫」,可能都不是這波 AI 真正的泡沫。或者更準確地說,AI 這一輪泡沫最危險的部分,根本不在你打開交易帳戶能看到的地方。

前幾天 OpenAI 被曝在去年 10 月給員工安排了一場賣股套現的交易。75 個人拿著 3000 萬美元頂格額度套現,剩下 500 多個員工平均拿走大約 600 萬美元。原本公司想發 60 億,但因為外部投資人太多臨時加到了 103 億。這一輪給 OpenAI 的估值是 5000 億美元,是半年前的 3 倍多。

這是去年 10 月份的事,但大多數人是在今年 5 月份才知道的。如果不是華爾街日報的報導,可能很多人到現在都不知道。而在這 7 個多月裡,OpenAI 的估值從 5000 億漲到了 8520 億,又漲了 70%。

內存大漲、英偉達新高,這些都是真的,但它們都不是這一輪 AI 泡沫最危險的部分。真正的泡沫,越來越多地發生在你看不見、買不到的地方。

這一次,普通人不是沒有看見泡沫。是看見泡沫的時候,最重要的交易已經結束了。

估值漲完了,你都不一定看得見

昨天 OpenAI 在官網發了一份聲明,說 OpenAI 的股權不能私下交易,未經書面授權的轉讓、抵押都是無效的。公告還點名禁止了幾種產品:把股權裝進殼公司賣給投資人、把股權變成加密代幣掛到鏈上賣,還有用「遠期合約」承諾 OpenAI 上市後把收益分給買家。

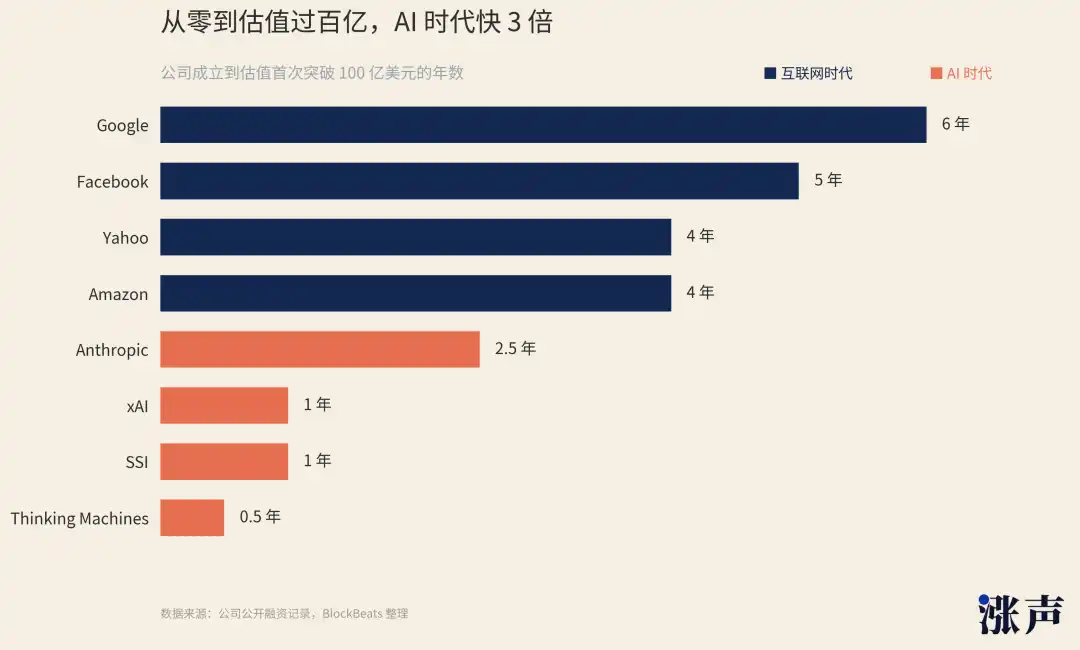

如果拿 2000 年互聯網泡沫做對比,最大的不同,就是泡沫破滅的時候谷歌、亞馬遜、雅虎還有各種 .com 公司都已經上市了,散戶能在自己的券商帳戶裡直接買到這些市盈率 100 倍、200 倍的公司股票。泡沫在公開市場形成,也在公開市場崩潰。

OpenAI 現在估值 8520 億美元,一年半前是 1570 億。Anthropic 估值快 9000 億,一年前是 615 億,漲了 10 倍還不止。xAI 成立才 3 年估值就到了 2500 億,Databricks 一年裡估值從 620 億漲到 1340 億。但這些增速比火箭還快的數字,沒有一個是從公開市場裡跳出來的。

這一輪 AI 吹泡沫的過程,發生在公眾不能參與的地方。

焦慮找不到入口,就會尋找替代品。前陣子一堆媒體報導 Anthropic 估值破 1.2 萬億美元、反超 OpenAI。這個數字是從一個鏈上去中心化 pre-IPO 平台來的,它把 Anthropic 的股權打包成加密合成資產掛出來交易(OpenAI 點名禁止的就是這一類交易),但這個平台 24 小時實際交易量只有不到 140 萬美元,參與交易的人才三百多個。

用戶買到的不是真正的 Anthropic 普通股,而是一種「焦慮敞口」。這 1.2 萬億也不是 Anthropic 的真實估值,更像是 AI 焦慮在流動性斷點上的一次爆發。矽谷大佬們太懂這種焦慮了,他們甚至希望這種焦慮再多再大點,這樣就能賣出更多焦慮產品。

上個月,矽谷最知名的投資人納瓦爾搞出了一隻叫 USVC 的「平民基金」,概念就是讓普通人也能參與到 AI 公司的投資裡來。基金投資組合裡裝著 OpenAI、Anthropic、xAI 這些最炙手可熱的 AI 公司股份,非合規投資者也可以買,500 美元起投。

但這是只封閉式註冊基金,份額不上交易所,季度回購上限 5%,董事會還可以決定不回購。你仔細翻一下招股書還會發現,它希望投資者「將份額視為非流動性資產」,社交媒體上好多人直接噴它是只「出貨基金」。

內存板塊的暴漲其實也有這種邏輯。Mag 7 尤其是英偉達已經太貴了,OpenAI、Anthropic 又買不到,但 AI 產業鏈上的標的還可以順著買:晶片、內存、電力,甚至氦氣、銅、白銀。

你在公開市場看到的、談論的泡沫,其實更像是私募市場外溢出來的資金焦慮。

套現像呼吸,退出根本不用等 IPO

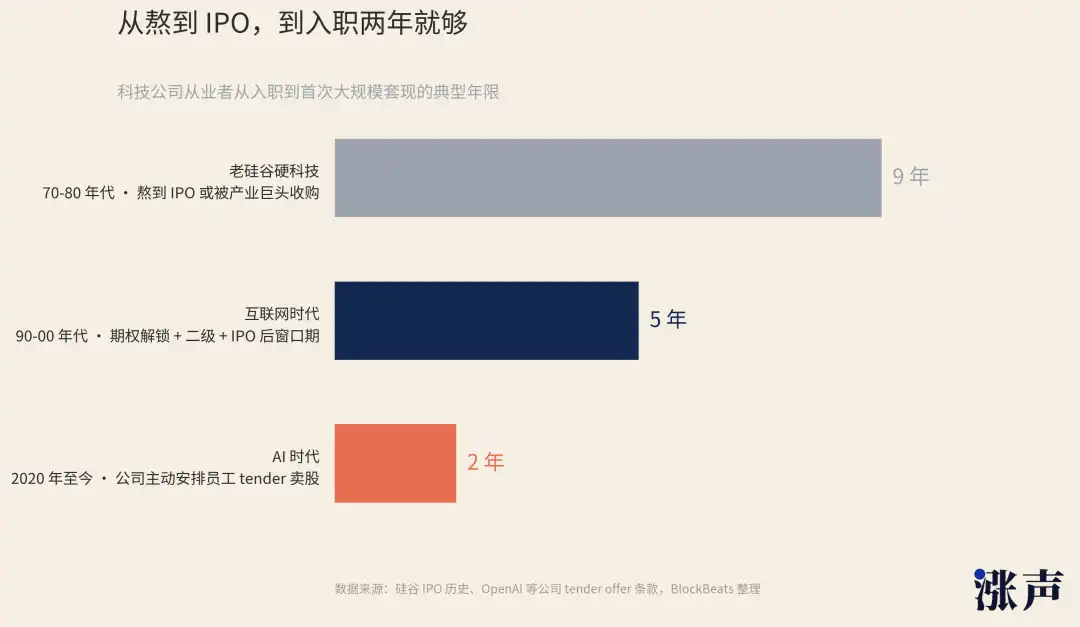

老硅谷的硬科技公司,員工要熬 7 到 10 年才能拿到現金,要么熬到 IPO,要么等被產業巨頭收購。互聯網時代後,這個周期被壓到 5 年左右,期權解鎖、二級市場轉讓、IPO 後窗口期,財富分配開始有了多個節點,但 IPO 仍然是最大的那個。

到了 AI 時代,套現徹底前置到了未上市階段。

OpenAI 這次給員工的賣股門檻只有兩年。ChatGPT 是 2022 年 11 月發布的,之後湧入的員工剛好在 2024 年下半年起陸續解鎖賣股資格,這波人正好趕上了去年 10 月那場 66 億美元的套現。

不只是 OpenAI 內部。AI 公司的創始人和核心團隊,都在用一種新方式提前退出,不需要被收購,也不需要 IPO。

2024 年谷歌收購 Character.AI,其實放在以前的硅谷,那都不能真正意義上的收購。谷歌沒買下整個公司,而是花 30 億美元拿到 Character.AI 的技術使用權,其中 25 億用來給 Character.AI 現有股東分錢,剩下 5 億做技術授權費。

簡單說就是技術授權加團隊遷移,公司本身還在,但最值錢的人和最關鍵的技術,已經在一次非公開的交易裡完成了退出。Character.AI 兩個聯創持有公司超 30% 的股份,光這一筆就能拿到將近 10 億美元。

類似的還有微軟收購 Inflection AI,花 6.5 億美元把技術授權過來,然後直接聘用創始人和核心團隊。亞馬遜也是用這種手法把 Adept AI 拿下的。

美國聯邦貿易委員會(FTC)到 2025 年初對這類交易發起調查,關注大公司是否在通過這種結構規避併購審查。但剛才說的這些「收購」都發生在 2024 年,沒有監管審查,也不需要把名字擺上招股書。

如果從一級市場的角度看,現在的 AI 根本不需要去和當時的互聯網泡沫做比較,因為熱度早就超出了好幾個量級。

AI 創業公司隨便一家融資輪都是數十億美元起步。最關鍵的是,團隊和創始人不需要等 IPO 才能退出,光私募市場的錢就已經夠多了,而且這些錢進入員工和創始人口袋的方式越來越多,也越來越隱蔽。

OpenAI 在去年 10 月這次員工賣股之前,還做過兩次類似的內部交易,Anthropic、Databricks 這些大型獨角獸也做過。AI 公司不需要再等待 IPO,每隔一段時間就能有「出貨窗口」。

創始人這一層也有自己的渠道。硅谷現在流行「founder-led secondary」的交易,創業者不離開公司,但賣掉手裡的一部分股權。既能享受公司估值繼續上漲的紅利,又能提前拿到現金。

或者他們可以做股權抵押貸款,有一家叫 Pluto 的公司專門做這件事,幫 AI 創始人和早期投資人用手裡的私募股權做抵押拿到現金,抵押率 20% 到 35%。不需要賣股,直接拿錢。

早期投資人也不用等公司 IPO 才能給 LP 兌現。他們可以用原 VC 成立一個新基金,把老基金裡的明星標的賣給新基金,老 LP 可以選擇套現走人,也可以跟著新基金繼續持有。這種方法叫「GP-led 接續基金」,2025 年上半年這類交易的規模就有將近 500 億美元,比 2024 年翻了一倍。

還有一種間接的退出方式就是再創業。從 OpenAI 離開的人創辦的公司裡,至少有 7 家成了獨角獸,Anthropic、Thinking Machines Lab、SSI 都是這一波裡的代表。原班人馬離職、重新組隊、再融資,一次離職就能觸發一輪新的財富分配。

上面說的每一種退出方式,都不需要經過監管的審查,也不需要把估值擺上招股書。AI 之所以成最大的受益者,是因為大量優質 AI 資產暫時沒法 IPO。

AI 基建,更像房地產泡沫

很多人拿今天和 2000 年互聯網去比,但其實都比較錯了。現在的 AI 泡沫,其實更像 08 年的房地產泡沫。

在 08 年次信貸危機裡,房子是真房子,租金是真租金,但房價、貸款、評級、證券化這些東西都建立在同一個過度樂觀的預期上。結果雷曼倒了,房貸打包的債券一文不值。

現在,類似的金融化正在發生在 AI 的資料中心、GPU 和算力合同上,而且規模更大。

AI 訓練和推理需要資料中心,資料中心需要土地、電力、水、冷卻、網路和長期客戶。所以資料中心不再只是科技公司的後台機房,而是房地產基金、私募信貸、保險資金共同爭搶的資產。

Meta 去年宣布跟 Blue Owl 合夥開發位於路易斯安那的 Hyperion 資料中心,總開發成本 270 億美元,差不多夠建 30 個上海中心大廈。Blue Owl 管的基金持 80%,很大一部分資金通過私募發債募集。Meta 持 20%,貢獻土地和在建工程,然後再跟合資公司簽 4 年運營租賃,加 16 年剩餘價值擔保。如果租約到期不續,Meta 按當時資料中心的價值賠錢。

Meta 沒有簡單說「我要花 270 億建資料中心」,它把資料中心變成了合資公司,把資本支出變成租約,把剩餘價值變成擔保,然後把一部分項目變成債務賣給私募債券投資者。這跟 08 年房貸被打包成金融衍生品的邏輯如出一轍。

CoreWeave 是另一個典型。2023 年完成 23 億美元債務融資,用英偉達晶片做抵押品。2024 年又簽 75 億美元債務融資,黑石領投。2026 年完成 85 億美元 GPU 抵押融資,獲得穆迪 A3 的投資級評級,是史上第一筆獲得投資級評級的 GPU 抵押融資。

而且不止 CoreWeave。Lambda 今年完成 10 億美元高級擔保信貸;Crusoe 拿到 Brookfield 7.5 億美元信貸,再加上 116 億美元用於建 OpenAI 的 Stargate 算力工廠,Broadcom 據報導也在跟阿波羅、黑石談一筆 350 億美元的 AI 晶片融資。

每一筆都是在把 AI 算力資產做成可融資、可抵押的信用產品。

監管已經給這件事命名了,國際清算銀行在 2026 年的報告裡把這套結構稱為「影子借貸」(shadow borrowing)。科技巨頭通過合資公司和 SPV 持有資料中心資產,用長期租約和擔保的形式承擔債務,但這些債務不寫進公司資產負債表。一邊借錢買 GPU 建資料中心,一邊等著 GPU 折舊。而且借的錢期限長,GPU 折舊快。

這條路上的泡沫風險,其實並不需要等 AI 這一波來驗證,前陣子的私募基金暴雷風波就算是一次預演了。

2020 年,私募股權基金 Vista Equity 用 35 億美元買了下一家叫 Pluralsight 的線上技術培訓 SaaS 公司,給它放貸的債權人組全是私募信貸裡的頂級玩家,Blue Owl、Ares、高盛、貝萊德。到了 2024 年,Pluralsight 撐不下去了,Vista 只好把整個公司「移交」給債權人,自己和共同投資人損失 40 億美元。

撐不下去的原因,不是「公司現在賺多少錢」,而是「公司未來的訂閱續費收入會有多穩」。當 AI 改變了軟體市場的續費邏輯後,所有「看起來穩定的現金流」都需要重新解釋。SaaS 私募信貸的護城河一下子從水變成了沙。

給 Pluralsight 放貸的 Blue Owl,是私募信貸領域的頭號玩家之一。今年初它的 OCIC 的私募信貸基金因為 AI 衝擊 SaaS,被散戶擠兌 40% 贖回。但即便如此,Blue Owl 照樣給 AI 數據中心放貸。除了剛才講到的 Meta 的數據中心,OpenAI 的 Stargate 算力項目背後,也有它做主要供血方。

私募信貸最危險的地方在於,它的不透明性能讓估值出現大面積失真。基金的底層資產,外部投資人根本沒辦法驗證。

去年 8 月,貝萊德旗下的私募信貸部門 HPS 被一位印度裔電信創業者用偽造發票騙走了 4 億多美元。HPS 給這位創業者旗下的幾家電信公司放貸,抵押品是這些公司的客戶應收帳款。結果一位 HPS 員工注意到客戶郵箱地址有問題,整個抵押品才被發現根本不存在。

連貝萊德這種規模的頂級玩家,自己借出去的錢有沒有真實抵押品都看不清,買它基金份額的投資人又能知道多少?

所有這些 AI 數據中心融資、GPU 抵押貸款、新的 SPV 結構,都建立在一個假設上:底層資產很值錢。

但 GPU 折舊多快?數據中心客戶合同會不會續?AI 推理需求會不會兌現到能撐起這些算力?這些問題,連給資產做評級的機構、給基金做承銷的銀行,都只能給出「基於現有信息」的判斷。普通投資人看到的,就只剩下一份招股書、一份評級報告、一個名字。

真正的泡沫,不一定會先給你報價

回到開頭那個問題,「下一個能上車的標的是什麼?」

現在大多數人能上車的,其實就是核心資產外溢出來的影子。2000 互聯網泡沫,頂點在公開市場,崩盤也在公開市場。你能看見、能感受、能在新聞裡讀到那一天。

這一次,最泡沫、最危險的部分發生在你看不見的地方。等你看到這些的時候,那些最重要的交易已經結束了。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia