融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

AI半導體還在漲,資金為何開始拋棄設備股?

快速了解

· 一份半導體投資者圓桌調查顯示,資金更偏好 TXN、內存和 AMD,對設備股與英特爾更謹慎。

· 70% 受訪者認為台積電業績比 ASML 更影響板塊,焦點落在 2026 年收入增速和資本支出。

· TXN 和內存樂觀情緒更強,但設備股訂單、HBM 傳聞和英特爾代工仍有不確定性。

一份面向半導體投資者的月度圓桌調查顯示,AI 半導體行情還沒有熄火,但資金偏好已經明顯分流。台積電、德州儀器(TXN)、內存和 AMD 被放在更積極的位置,半導體設備股和英特爾則面臨更多懷疑。

這份調查的時間點很敏感。台積電官方日曆顯示,公司將於 7 月 16 日舉行 2026 年第二季度業績會。德州儀器公告稱,將於 7 月 22 日美東時間下午 3:30 舉行第二季度業績電話會。AMD 官方日曆顯示,Advancing AI 2026 活動安排在 7 月 22 日至 23 日,4 月公告中提到的旗艦全球 AI 活動直播在 7 月 23 日舉行。

短線資金要看的不是一句「AI 需求強」,而是幾家公司能否把 AI 需求落到收入增速、資本支出、毛利率、客戶和訂單上。

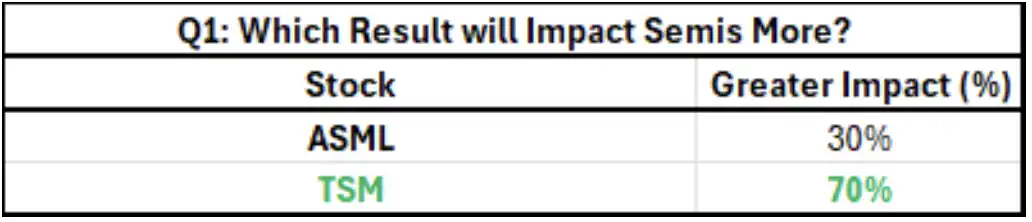

調查中最直接的分歧在台積電和 ASML 之間。70% 的受訪者認為台積電業績對半導體板塊整體影響更大,選擇 ASML 的比例為 30%。這一結果顯示,買方眼下更關心 AI 需求最終會轉化成多少晶圓代工收入和資本支出,而不是只看光刻機訂單口徑。

台積電與 ASML 影響力投票:台積電 70%,ASML 30%。

台積電成了本周半導體的第一道壓力測試

台積電被放在 ASML 前面,是因為它同時連接兩件事:AI 收入增長和設備股訂單預期。

調查中的買方預期是,台積電可能將 2026 年銷售增長指引從此前的 30% 以上上調至 35% 以上,部分受訪者甚至押注接近40%的同比增長。AI 銷售五年複合增速也可能被上修,此前市場討論區間在中高50%。

這些數字會直接影響投資者對 AI 半導體需求持續性的判斷。如果台積電確認更高增長,市場會更容易相信 AI 伺服器、先進製程和先進封裝需求仍在延續。如果公司只是維持原有口徑,短期反而可能被視為「不夠強」。

更敏感的是資本支出。台積電此前給出的 2026 年資本預算為 520 億至 560 億美元。市場現在想聽到的是,管理層是否會進一步給出更清晰的中期資本支出框架,但這仍屬於買方期待,並非已確認安排。

設備股壓力也來自這裡。過去兩週設備股出現回撤,部分原因是投資者擔心,如果台積電沒有釋放足夠強的中期資本支出信號,設備股此前隱含的訂單預期可能要下調。

ASML 的問題並不是沒有利好空間。近期股價跑輸後,估值壓力有所釋放。但調查中的買方門檻已經較高,2026 年 EUV 光刻機出貨預期被推到超過 100 台。對 ASML 來說,業績新聞稿本身可能不夠,電話會和後續溝通中的訂單、客戶和 2026 年節奏更重要。

TXN 被押注帶動模擬半導體

在模擬半導體裡,德州儀器是更明確的樂觀錨點。

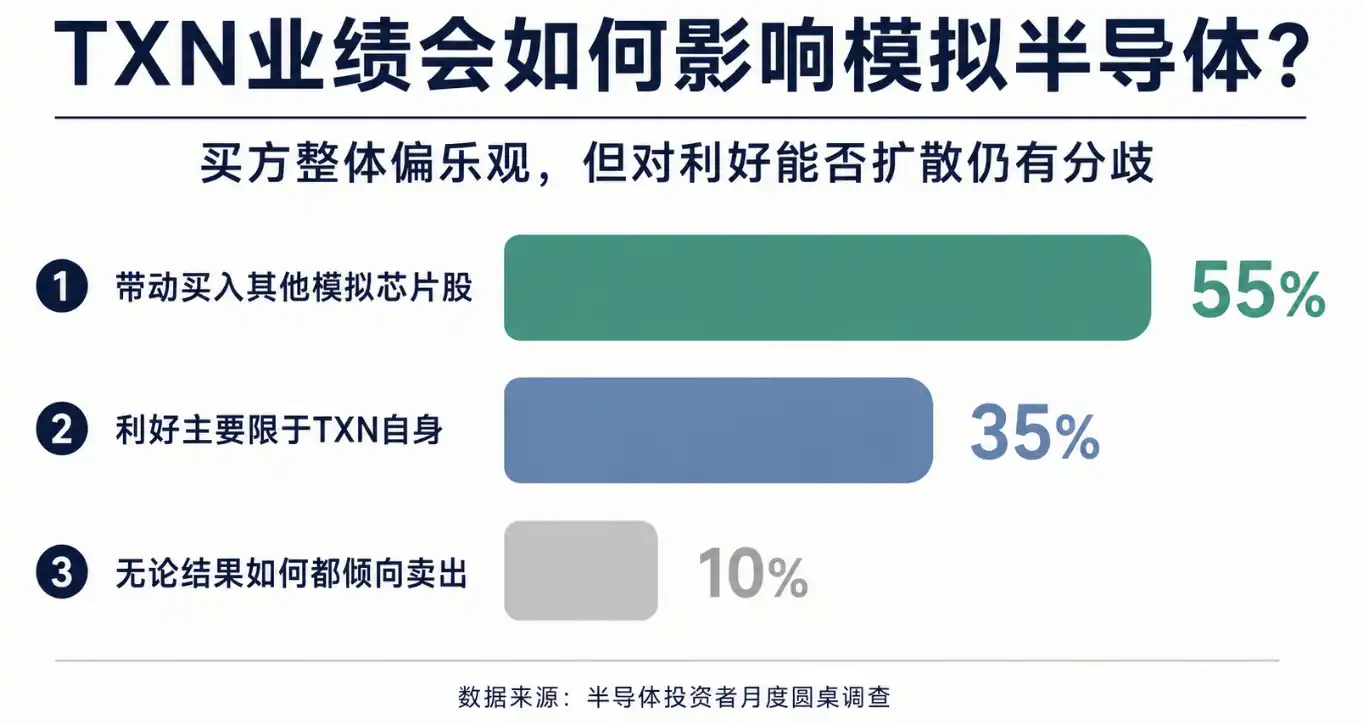

調查顯示,55% 的受訪者認為,如果德州儀器結果正面,將帶動買入其他模擬半導體股票。35% 認為利好主要限於德州儀器自身。只有 10% 表示無論結果如何都會賣出。

德州儀器業績外溢預期:55% 認為將帶動其他模擬股,35% 認為主要限於德州儀器,10% 傾向賣出。

買方押注的不是單一季度收入好一點,而是模擬半導體需求、價格和毛利率可能同時改善。

調查中的市場預期是,德州儀器第三季度銷售環比增速共識約為 7%,高於正常季節性的 5%。部分買方認為,這一數字可能上修至 9% 至 10%。毛利率方面,市場共識約為 60.25%,Citi 預期為 60.5%,樂觀投資者仍在等待超預期空間。

支撐這一判斷的因素主要有三點:多輪提價逐步進入財務報表,產能利用率改善,以及 800 伏技術相關需求進入更有利的時間點。對模擬半導體來說,如果收入恢復疊加毛利率改善,盈利彈性會比單純出貨回升更明顯。

边界也很清楚。德州仪器的好结果能否外溢到整个模擬半導體,取決於需求改善是否足夠廣泛,而不是只有公司自身定價、產能或產品結構更好。仍有 35% 的受訪者認為利好可能主要屬於德州儀器,模擬板塊並沒有獲得一致性看多。

內存買盤更集中,但 HBM 傳聞仍是擾動

內存是另一個樂觀情緒集中的方向。

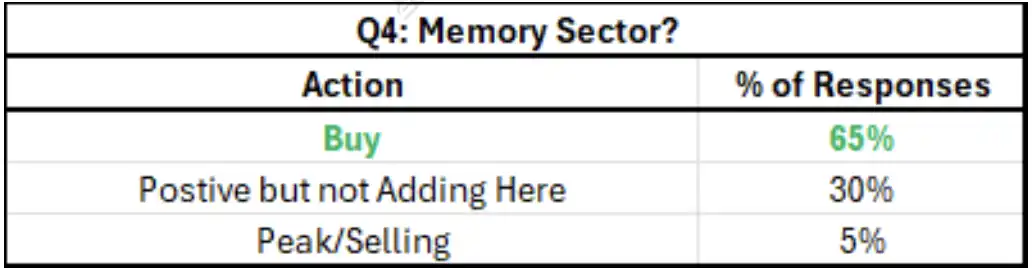

調查顯示,65% 的受訪者選擇買入內存板塊,30% 态度積極但暫不加倉,5% 認為已經見頂。這個分佈顯示,內存已經成為半導體內部相對擁擠、但仍被買方看好的方向。

內存投資態度:65% 買入,30% 積極但不加倉,5% 認為見頂。

樂觀預期來自需求可能延續至 2027 年上半年。長期協議也在改變投資者對內存公司的看法。如果客戶通過長期協議鎖定供給,內存廠商對需求、資本支出和自由現金流的可見度會提高,股東回報也更容易被納入估值。

調查中還提到,部分內存公司存在回購 20% 以上股份的可能性。這個數字對周期股很重要,因為內存過去常被市場按「景氣高點將反轉」折價。如果現金流更穩定、回購更明確,估值邏輯可能不再只按傳統周期股處理。

但內存也有爭議。受訪者稍偏好 NAND 和 DRAM,對 HBM 「去規格化」傳聞存疑。一種看法是,這可能只是客戶與供應商談判中的策略,不一定代表真實需求惡化。另一種風險是,如果高端 HBM 規格或定價不及預期,內存樂觀情緒會受到衝擊。

AMD 更容易講 2026 年故事,英特爾還要證明代工

AMD 7 月 22 日至 23 日的 AI 活動,是半導體資金分化中的另一個焦點。

調查顯示,50% 的受訪者預計活動結果偏看漲,並準備交易做多。40% 認為結果正面但偏中性。10% 擔心失望後賣出。

市場希望 AMD 給出幾類信息:CPU 與 GPU 總可尋址市場擴大,新客戶進展,平均售價提升,Xilinx 高毛利業務反彈,以及 2027 年台積電代工支持。說得更直接一些,投資者想確認 AMD 不只是「AI 替代交易」的二線標的,而是能在 2026 年和 2027 年形成更清晰的收入與利潤線索。

這也解釋了調查對英特爾態度的變化。買方更偏好 AMD,並對英特爾轉為謹慎。原因不是英特爾完全沒有機會,而是兩家公司可講的故事難度不同:AMD 2026 年盈利模型更容易搭建,英特爾股價若要大幅上行,則需要市場對其代工成功路徑有更高信心。

英特爾的問題仍在執行。代工業務要獲得客戶信任,需要製程、良率、交付和經濟性同時證明自己。只要這條路不夠清晰,資金繼續轉向 AMD 並不意外。

本輪半導體分化的底色很明確:AI 需求仍強,但資金不再無差別買入所有半導體資產。台積電要證明增長和資本開支還能支撐設備鏈,德州儀器要證明提價和利用率能帶動模擬股,內存要證明長期協議和 HBM 需求不是短期情緒,AMD 要把 AI 機會落到客戶、售價和盈利模型上。

短期最容易出問題的地方,仍是預期已經被抬高的環節。台積電如果不給出足夠清晰的中期資本開支信號,設備股可能繼續承壓。HBM 去規格化傳聞如果被證實不是談判噪音,內存樂觀情緒會降溫。英特爾若無法提高市場對代工成功的信心,買方偏向 AMD 的趨勢還會延續。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia