融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

美银解讀:同樣燒錢建AI,為什麼市場只給Meta最低估值?

摘要

· 美林上調 Alphabet、Meta 和 AWS 資本支出預測,表示到 2027 年總容量可能達到 57GW。

· 模型拆分顯示,Meta 每 GW 人工智慧容量隱含價值約 40 億美元,遠低於兩家雲端巨頭。

· Meta 看起來最便宜,但企業人工智慧銷售、電力接入和客戶付費仍未完全證明。

美林在最新報告中上調了 Alphabet、Meta 和亞馬遜 AWS 未來資本支出及數據中心容量預測,並提出了一個差異很大的估值拆分:根據其模型計算,Meta 每 GW 人工智慧容量在當前股價中的隱含價值僅約 40 億美元,遠低於 Alphabet 的約 1100 億美元/GW 和亞馬遜的約 590 億美元/GW。

這份報告的重點不在於誰花錢最多,而在於同樣是人工智慧數據中心擴張,市場給不同公司的容量標出了完全不同的價格。AWS 和 Google 雲已有成熟雲端業務,可以將計算能力賣給企業客戶。Meta 更多依賴廣告業務、人工智慧推薦效率和仍處於早期的企業人工智慧產品,股價中反映的數據中心價值也更低。

對投資者來說,人工智慧資本支出最終要回答一個現實問題:電力、GPU 和機房容量能不能變成雲收入、企業人工智慧服務收入,或者更高的廣告效率。Meta 的折價,正是這個問題還沒有被市場完全認同。

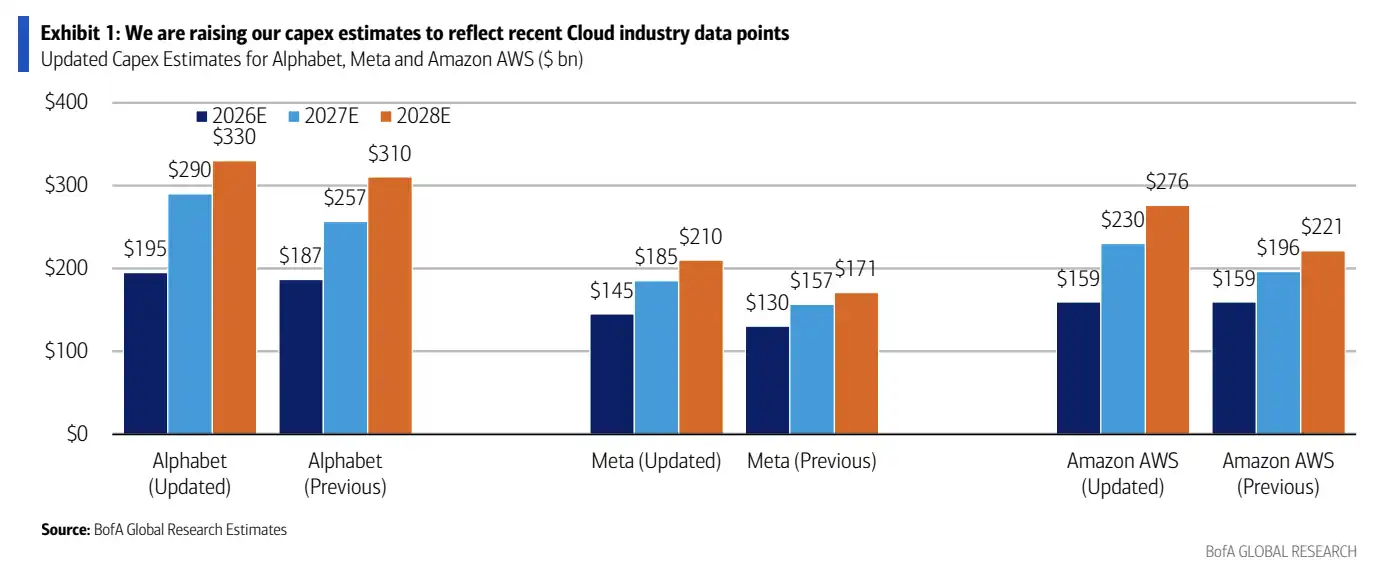

三巨頭 2027 年容量預計達 57GW,資本支出持續上調

根據美林預測,Alphabet、Meta 和 AWS 2026 至 2027 年的資本支出預期整體上調。其中,Alphabet 2026 年資本支出預期從 1870 億美元上調至 1950 億美元,2027 年從 2570 億美元上調至 2900 億美元。Meta 2026 年從 1300 億美元上調至 1450 億美元,2027 年從 1570 億美元上調至 1850 億美元。AWS 2026 年維持 1590 億美元,2027 年從 1960 億美元上調至 2300 億美元。

這些數字更接近美林模型預測,並非全部等同於公司公開指引。公開口徑中,Meta 此前已將 2026 年資本支出指引上調至 1250 億至 1450 億美元,Alphabet 公開指引則約為 1800 億至 1900 億美元。

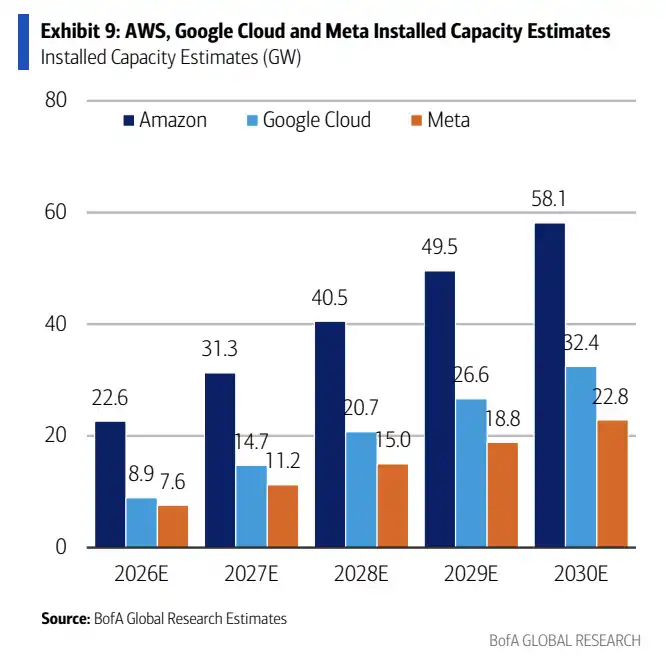

對應到資料中心容量,美銀估算三家公司 2025 年底合計約 27GW,2026 年升至 39GW,2027 年進一步升至 57GW。換句話說,兩年內新增約 30GW 容量。

新增最多的是亞馬遜。2026 至 2027 年,AWS 預計新增約 15GW,谷歌新增約 9GW,Meta 新增約 6GW。AWS 本身有更大的雲基礧設施底盤,客戶需求、內部電商和 AI 服務共同消化容量,因此擴張規模最大。

Alphabet、Meta、AWS 2026-2028 年資本支出新舊預測對比,顯示 2027 年上調最明顯。

建出同樣 1GW 容量,成本也不一樣。按美銀估算,2026 年新增每 GW 容量成本中,亞馬遜約 250 億美元,谷歌約 370 億美元,Meta 約 450 億美元。亞馬遜成本最低,主要來自規模優勢和自研晶片。Meta 成本最高,更多受前期土建投入和外部 GPU 依賴影響。

這讓 Meta 處在一個更尷尬的位置:新增容量不是最多,但單 GW 建設成本更高。如果未來無法順利形成企業收入,或不能清晰反映到廣告效率上,市場就更難提前給這部分資產更高評價。

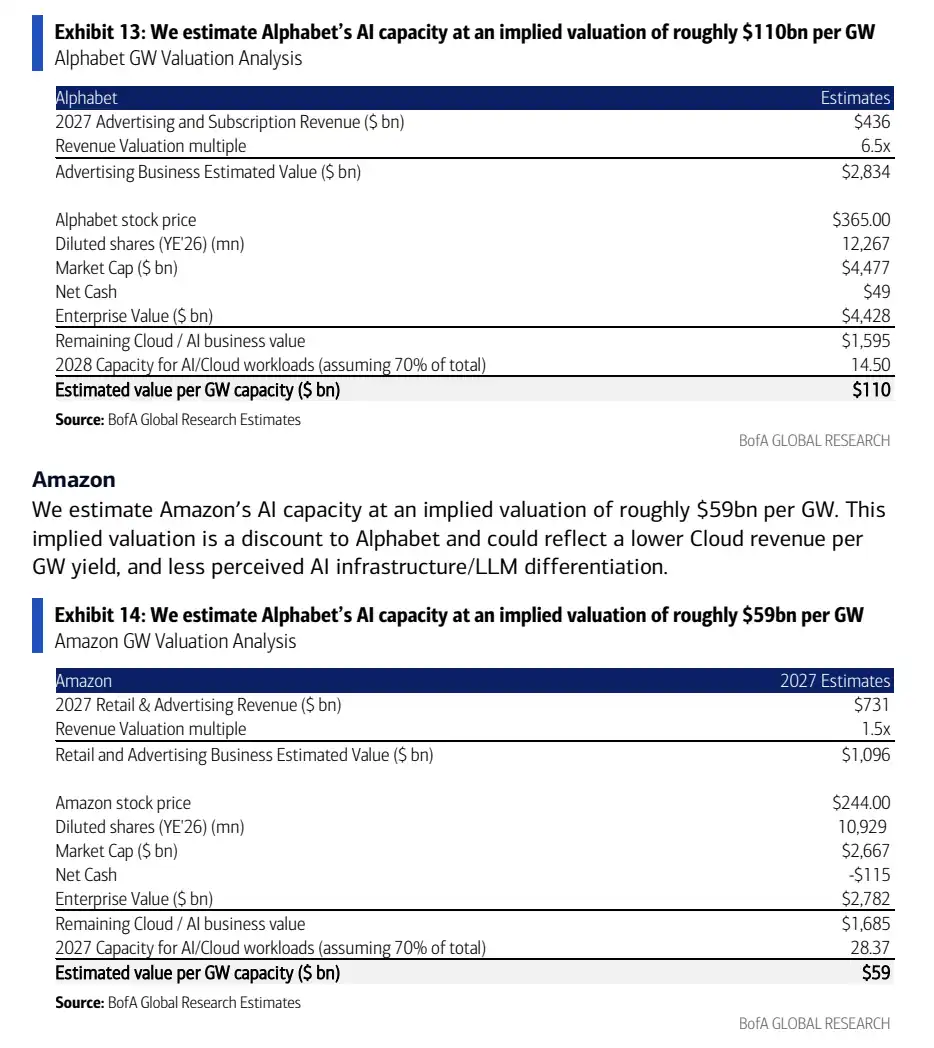

估值差距拉開:Meta 每 GW 僅值 40 億美元

美銀的估值拆分方法,是先剝離三家公司傳統業務價值,再反推出市場給 AI 容量的隱含價值。

按 2027 年核心廣告、零售等收入倍數倒算後,Meta 的 AI 容量每 GW 隱含估值僅約 40 億美元。Alphabet 約 1100 億美元/GW,亞馬遜約 590 億美元/GW。

這個差距直接指向三家公司商業化路徑的不同。市場已經更願意把 Alphabet 和亞馬遜的資料中心容量視為可變現資產,但對 Meta 的 AI 容量仍明顯謹慎。

每 GW 容量隱含估值對比:Alphabet 約 1100 億美元、亞馬遜約 590 億美元、Meta 約 40 億美元。

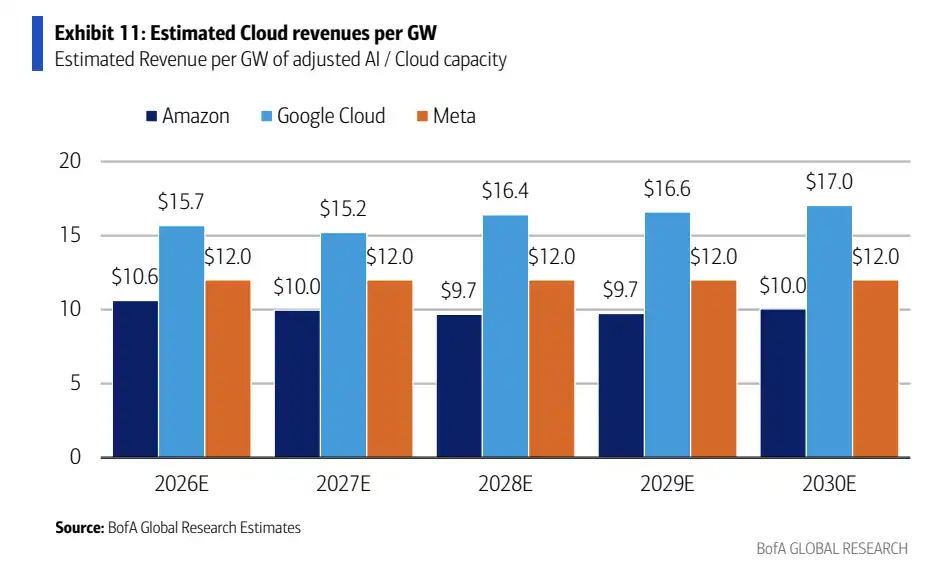

AWS 和 Google Cloud 的容量更容易对应云收入。按美银模型,2026 年 AWS 每 GW 云收入约 106 亿美元,Google Cloud 约 157 亿美元。企业客户购买云算力、AI 训练和推理服务,收入路径相对清楚。

Meta 则不一样。它拥有庞大广告业务和 AI 推荐系统,但企业级 AI 收入仍处在较早阶段。即便 Meta 加快建设 AI 数据中心,市场仍会问:这些容量究竟主要提升自家广告效率,还是能像云厂商一样对外销售?

如果主要用于内部产品,估值方法会更接近广告效率改善,而不是独立云基础设施资产。Meta 要获得更高的每 GW 估值,需要让市场看到更清晰的企业 AI 产品、订阅收入或 Business Agent 销售路径。

Meta 上行空间,卡在能不能把容量卖出去

在美银的乐观测算中,到 2030 年,Meta 数据中心容量可能达到约 22.8 至 23GW。如果其中 40% 用于企业 AI 销售,并按 120 亿美元/GW 收入计算,对应潜在企业收入机会约 1100 亿美元。

这仍是模型假设,不是管理层目标,也不是已经确认的收入机会。它解释的是「Meta 被低估」叙事从哪里来:如果 Meta 未来能把部分 AI 容量产品化,面向企业销售 AI 服务、订阅产品或 Business Agent 能力,那么当前约 40 亿美元/GW 的隐含价值就显得很低。

2026-2030 年亚马逊、谷歌云、Meta 安装容量增长预测,Meta 容量到 2030 年约 22.8GW。

问题在于,这个假设还没有兑现。AWS 和 Google Cloud 已经有客户、合同和云收入指标,Meta 需要证明自己不只是「建算力给自己用」,还可以形成可持续的企业 AI 收入。

报告列出的潜在催化包括云毛利率改善、Meta 企业 AI 和订阅产品可见度提升,以及更多 AI 收入拆分披露。部分更远期产品和合作仍偏假设层面,不能直接当成已经落地的业务贡献。

2026-2030 年每 GW 云/AI 收入估算,AWS 约 100-106 亿美元,谷歌云约 152-170 亿美元,Meta 保守假设约 120 亿美元。

对 Meta 而言,真正能改变市场看法的,不是再宣布一个更大的数据中心计划,而是让投资者看到这些容量能带來什麼收入。尤其是企业 AI 銷售比例、產品形態和收入披露,目前都還不夠清晰。

最便宜的資產,也最需要證明自己

Meta 看起來是三家公司里 AI 容量估值最便宜的,但便宜本身不是答案。

第一道限制是電力。美國能源部網頁此前引用 EPRI 估算稱,到 2030 年資料中心耗電量最高可能佔美國用電約 9%,而 2023 年約為 4%。近期 EPRI 和勞倫斯伯克利國家實驗室的研究區間更高,顯示電力壓力可能繼續抬升。電力接入、輸電、地方審批和能源價格,都會影響規劃中的 GW 容量能否按時落地。

第二道限制是晶片和建設交付。GPU 供應、網路設備、電力基礎設施和土建周期都會影響投產節奏。資本支出上調不等於容量馬上上線,也不等於收入馬上確認。

第三道限制是客戶付費。企業 AI 需求仍在增長,但客戶願意為多大規模的推理、訓練和智能體服務持續付費,還需要更多財報資料驗證。對 Meta 來說,企業 AI 收入如果遲遲不能清晰披露,市場就很難把它的資料中心容量按雲廠商標準估值。

所以,美銀這份報告給出的不是「Meta 已經兌現 AI 價值」的結論,而是一個更直接的估值反差:在三大互聯網巨頭都繼續擴大 AI 資本支出的背景下,市場給 Meta 資料中心容量的價格最低。它要證明的也最多,既要把容量建出來,也要讓投資者相信這些容量能變成可見收入。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia