融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

定投納指,真的是最優解嗎?AI回測找到了年化34%的答案

原文標題:《定期定額投資納指,真的是最優解嗎?我用 AI 回測 26 年,找到了年化 34% 的答案》

原文作者:Asa,tutti.so 合夥人

一直以來,我都有個疑惑:身邊很多人都在定期定額投資納斯達克,可每月定期定額 QQQ 真的是長期投資納指的最優解嗎?有沒有收益更高的方式?

這個問題一直在我的大腦佔了很久的記憶體了。直到前幾天,我發現了一個專為深度研究打造的大型模型 Apodex。

我把這個疑惑直接丟給了它。經過前後幾十輪對話,Apodex 跑了十幾次完整的系統回測:2000 到 2026 整段歷史、五個典型起點、三種策略橫向對比。前前後後折騰了一天多,結論確實出乎我意料。尤其是新策略的期末資產到底能做到定期定額納指的幾倍這個數字,讓我決定把整個推演整理成這篇文章。

說明:本文所有數字都來自一個可複現的回測引擎(單文件 strategies.py,2026-06 資料),口徑統一為每月月初定期定額 $10,000。槓桿 ETF 在 2010 年前用 3 倍納指合成、之後接真實 TQQQ。

先說結論:

1. 僅僅每月定期定額 QQQ,並不是長期投資納指的最優解。

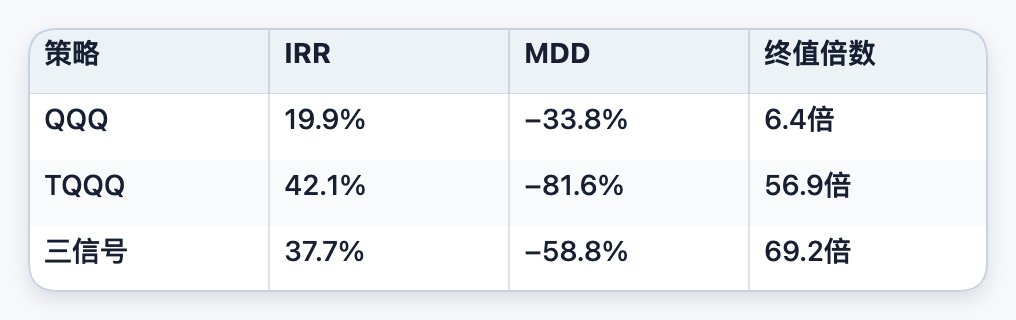

2. 五個起點(2000、2005、2010、2015、2020)橫向對比,三信號框架把平均年化從 QQQ 的 19% 抬到 34%。更關鍵的是終值差異:在含一輪大熊市的長周期裡,期末資產是定期定額 QQQ 的 10 到 33 倍,2000 起點約 33 倍,2005 約 29 倍,2010 約 10 倍。同樣每月定期定額一萬刀,二十多年後是兩個數量級的差距。相比裸 TQQQ,它只少賺約 3 個百分點年化,卻把平均回撤從 −84% 砍到 −52%。

3. 這種碾壓級的終值差,賺的是危機錢,靠的是在 2002、2008 這種大底集中拋底。在 2015/2020 這種全程高估、還沒遇上大崩盤的短窗口,三信號高位不追,反而讓它期末略低於 QQQ(約 0.9 倍)。所以它的優勢需要時間夠長、穿越過一次像樣的崩盤才會兌現。

總結一下就是:用接近 TQQQ 的收益、幾乎腰斬的回撤,把同樣的定投本金,在長周期裡滾成定投 QQQ 的十幾到三十幾倍。這才是更接近最優解的答案。

下面是這套推演的完整過程。

第一步:只定投 QQQ,真的夠好嗎?

先統一規則,後面三種策略都按這個跑:

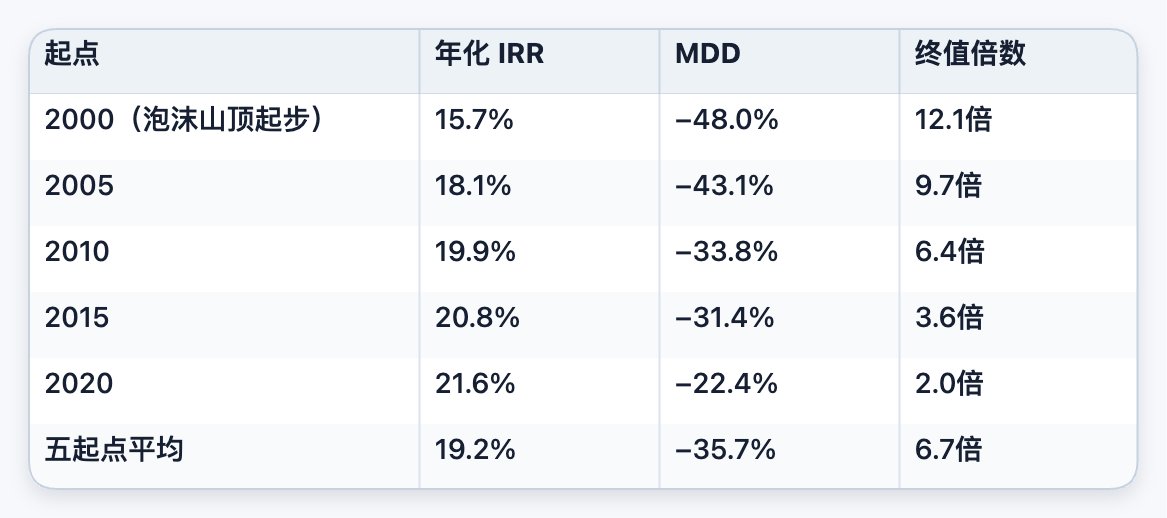

· 起點:2000、2005、2010、2015、2020 五個

· 執行:從起點起,每月月初投入 $10,000,一直定投到 2026 年中

· 看三個指標:IRR(年化收益率)、最大回撤(MDD)、終值倍數(最終市值除以總投入)

QQQ 定投的整體畫像:

(註:起點越早視窗越長,終值倍數越高是因為複利時間更久;IRR 反而是越晚的起點稍高,因為避開了 2000/2008 兩輪大熊的拖累。)

結論:QQQ 夠穩,但不夠猛。它長期穿越周期基本正收益,回撤控制在 −30%~−48% 這個股權資產能接受的區間。問題在於回報中規中矩,平均年化約 19%。這個數字單看很體面,可只要再加一條 TQQQ 的線,你立刻會發現:定投 QQQ 更像一個穩妥底線,而不是效率最優解。

第二步:TQQQ,收益驚人,但回撤是道鬼門關

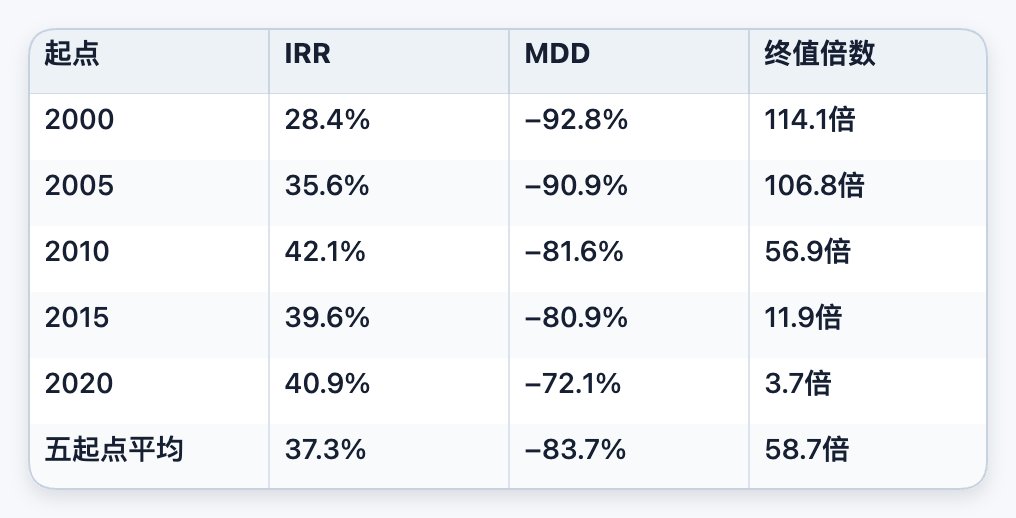

同樣的起點和月投額,換成每月定投 3 倍槓桿的 TQQQ。

先看讓人睡不著的一面,收益接近 QQQ 的兩倍:

平均 IRR 約 37.3%,是 QQQ(19.2%)的近兩倍;終值倍數 58.7 倍,是 QQQ(6.7 倍)的近九倍。光看這張表,很難不心動。

這裡有個需要注意的地方。

很多人以為 2000 年山頂買 TQQQ 就完了,如果是一次性梭哈,跌到底部接近歸零。但在每月定投口徑下,2000 起點的 TQQQ 反而做到了 28.4% IRR、114 倍:因為你會在 2002、2008 兩輪崩盤裡持續買進被打到骨折的便宜份額,等 2010 到 2021 的大牛市一來,這些廉價籌碼全部兌現。定投天然地把起點風險攤薄了。

那 TQQQ 的真正問題在哪?在那條 −84% 的回撤。

平均最大回撤 −83.7%,2000 起點更是 −92.8%。這意味著:在通往那個漂亮終值的路上,你必須眼睜睜看著帳戶從高點跌掉九成以上,而且還要在最黑暗的時候繼續每月打錢進去。

這才是裸 TQQQ 真正的殺手:不是你會虧光,而是幾乎沒有人能扛住 −92.8% 的回撤不割肉。回測裡它一路拿到了 58.7 倍,但現實裡 99% 的人會在 −70% 的某個夜裡清倉離場,把這條曲線走成一地雞毛。

所以結論是:裸 TQQQ 的收益是真的,但它對人性的要求高到不現實。它更適合當一顆被規則控制釋放的高辛烷燃料,而不是 100% 主倉。

第三步:想要 TQQQ 的收益、又扛得住,只能上動態倉位

矛盾已經很清楚了:

· QQQ:回撤溫和,但收益偏低;

· TQQQ:收益極高,但回撤高到沒人扛得住。

那自然的問題是:能不能在貴得離譜時少上槓桿甚至不投,在便宜、跌得深、恐慌濃時果斷用 TQQQ,其餘時間老老實實拿 QQQ 當核心倉?

這正是 Apodex 在反覆回測裡被同一個問題逼出來的方向。圍繞它,Apodex 在 2000 到 2026 全樣本上搭建並迭代出了一套 CAPE + DD + VIX 三信號動態倉位框架。

三個基礎信號

估值,看 CAPE 分位:

· 低於 20% → 極度便宜

· 高於 70% → 高估

· 高於 85% → 泡沫警戒區

趨勢與回撤,看 DD:

· 距高點回撤超過 20% → 深度超跌

· 25 日內急跌超過 12% → 快崩預警(用於減槓桿)

恐慌,看 VIX:

· 高於 40 → 極度恐慌

· 低於 12 → 過度平靜,多出現在高估區

全部用 5 日均值做小平滑,每月第一個交易日只跑一次。

決策樹(簡化版)

每月第一個交易日,先數一下三個低位信號亮了幾個(估值便宜、深跌、恐慌):

· 同時亮 2 到 3 個,算大底:當月投入三倍,連同手裡的現金一起買 TQQQ,之後分 6 個月把槓桿逐步加滿。

· 只亮 1 個,算小底:當月投入兩倍,買 QQQ。

如果三個都沒亮,按下面的順序處理:

1. 25 日內急跌超過 12%:緊急賣掉一半 TQQQ,錢轉進彈藥倉。

2. 估值偏高(CAPE 分位超過 70%)且指數貼近歷史新高:本月不投,錢留在場外不追高。

3. 市場連續 6 個月以上過熱或過靜(VIX 低於 12,或 CAPE 分位超過 85%):每月賣出十二分之一的 TQQQ,保留底線倉位,錢轉進彈藥倉。

4. 其他情況:正常投入一倍,買 QQQ。

彈藥倉的用法:高估期減槓桿攢下的錢,先存進貨幣基金吃利息;當月沒有任何低位信號,就從彈藥倉拿出六分之一慢慢買回 QQQ;當月一旦出現低位信號,彈藥倉全部打出,跟當月投入一起摘底。

舉個例子。2009 年 3 月,VIX 飆到 40 以上,CAPE 分位跌破 20%,納指距高點回撤超過 40%,三個低位信號全部亮了。框架當月做的事情很簡單:彈藥倉裡的現金全部打出,加上當月三倍投入,一起梭哈 TQQQ。接下來 12 個月,納指漲了超過 70%,槓桿倉位翻了兩倍多。這就是這套框架等的東西:三年不開張,開張吃掉三年的利潤。

說穿了,這套框架由兩塊拼成:

· 分檔定倉引擎:用 CAPE、DD、VIX 把市場劃成高估、震盪、低估三種狀態來決定槓桿比例,並用一個倉位下限兜底,保證 TQQQ 不會在高位被清零;

· 高位鎖利與彈藥倉機制:當估值進入高估區(CAPE 高於 85% 等信號),系統性地減槓桿、把收益鎖進貨基、囤起彈藥,等低位信號出現再統一打回市場。

這就是既要 QQQ 的穩、又要 TQQQ 的攻背後真正的實現方式:規則化的動態倉位管理。

彈藥倉滴灌:一個單調遞增的規律

最後還有一處關鍵的細節優化:彈藥倉回補的節奏。高估期減槓桿攢下的錢,不是等下一個信號來了一次性買回,而是按每月六分之一的速度慢慢滴灌回 QQQ,一旦真正的低位信號出現就全部打出。在 2000 到 2026 的十個起點上分別測試,這種慢滴灌相比立刻買回,年化穩定高出 0.05 到 0.15 個百分點,最大回撤幾乎不變;而且滴得越慢、收益越高(從六分之一放慢到二十四分之一仍在繼續抬升)。這條單調規律說明它賺的是高位分批、錯峰回補的錢,不是回測噪聲。本文後面所有標註三信號的數字,用的都是這套帶彈藥倉滴灌的完整配置。

第四步:結果對比,三信號框架真的更優嗎?

同樣的起點和月投額,三種策略並排跑。

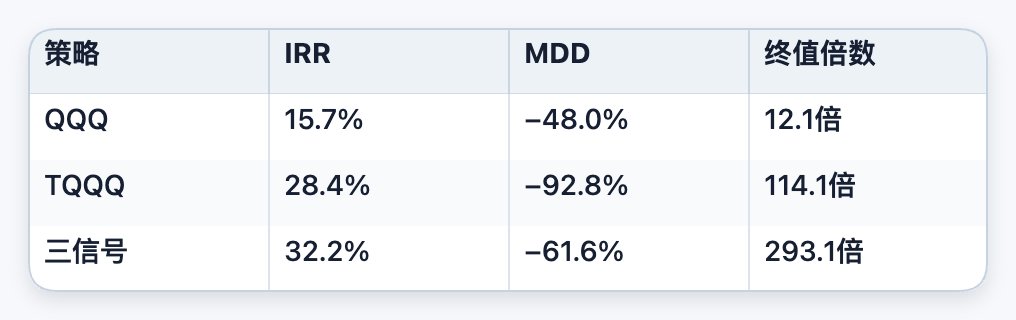

2000 起點(最差山頂起手)

在最差起點下,三信號收益最高、回撤遠好於 TQQQ、終值是 TQQQ 的 2.5 倍,它在山頂起手反而通吃。

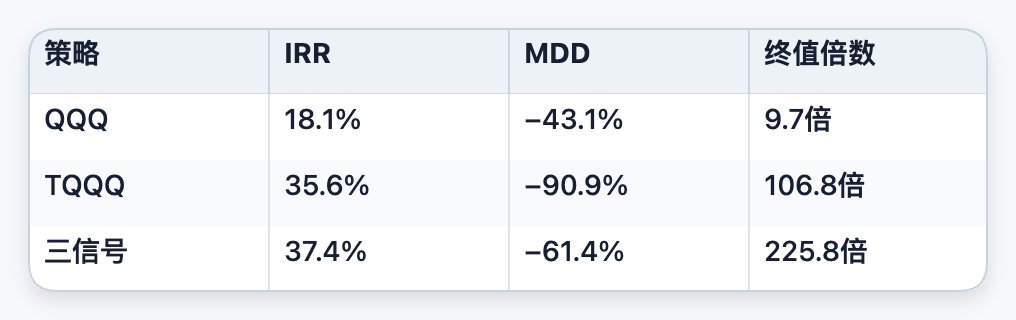

2005 起點(只挨 2008 一錘)

IRR 仍是三者最高,回撤比 TQQQ 淺近 30 個點,終值翻倍。

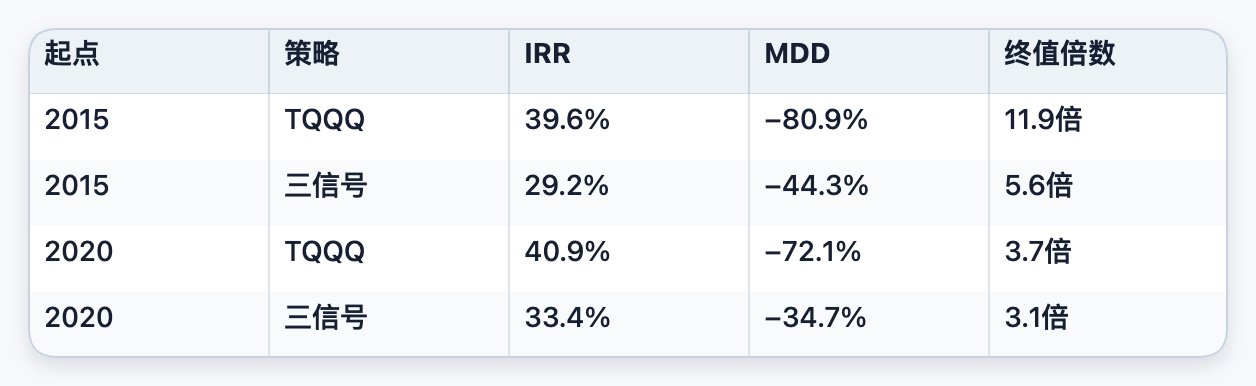

2010 起點(TQQQ 黃金窗口)

三信號 IRR 略低於裸 TQQQ(37.7% vs 42.1%),但回撤小一大截、終值還更高。

2015、2020 起點(短窗口 + 2020 閃崩 + 2022 熊)

要誠實說:在 2015/2020 這種短窗口、還沒遇上世紀級大底的區間,裸 TQQQ 在 IRR 和終值上都暫時領先,因為三信號的危機抄底紅利還沒來得及兌現,而它的回撤優勢(−44% vs −81%)已經實打實地保護了你。窗口一旦拉長、撞上一次大崩盤,天平就會倒回三信號這邊(看 2000/2005/2010)。

五起點平均,一目了然:

· 對比 QQQ:IRR 從 19.2% 抬到 34.0%(+77%),終值倍數從 6.7 倍跳到 119.4 倍(約 18 倍);代價是回撤從 −36% 加深到 −52%,對敢用槓桿的人是可接受的交換。

· 對比 TQQQ:只少賺約 3.3 個百分點年化(37.3% 到 34.0%),卻把回撤從 −84% 收縮到 −52%(緩和 32 個點),用接近 TQQQ 的收益換來幾乎腰斬的回撤。

為什麼回撤能小這麼多、收益卻沒怎麼掉?因為三信號把買入集中在便宜、深跌、恐慌的大底上(雙低時連現金帶彈藥一起梭哈 TQQQ),又在高位收手避開槓桿衰減,同樣的錢買在了更對的位置、也躲開了最毒的下跌段。在含一輪大熊市的長窗口(2000/2005/2010),這種择時讓它的終值反超裸 TQQQ;在還沒遇上大底的短窗口(2015/2020),它則用更淺的回撤換稍低一點的收益。所以別把終值高過 TQQQ 當成普遍規律,它只在長周期、且穿越過大崩盤時才成立。

一句話:在 2000 到 2026 整段樣本裡,三信號框架在收益和風險上整體優於單純定投 QQQ,也優於裸跑 TQQQ。

那現在呢?

上面的結論有一個前提:窗口夠長,穿越過一次大崩盤。讀到這裡你自然會問,現在是 2026 年中,CAPE 大概率還在高位。現在入場,會怎樣?

誠實回答:在 2015/2020 這種同樣「高位入場、還沒等到大底」的窗口裡,三信號的期末資產約為 QQQ 的 0.9 倍。超額收益幾乎全部來自危機摘底,沒有大底,它的保守(高位不追、減倉囤彈藥)就成了淨拖累。

但這也正是這套框架設計的目的。它不賭「大底一定來」,它賭的是「大底總會來」。高估期攢下的子彈,就是為那個不知道什麼時候發生、但一定會發生的時刻準備的。不需要再來一次 2008,一輪 −30% 以上的調整就足夠讓信號觸發,讓囤了幾年的彈藥全部打進市場。

如果你相信未來十年美股不會經歷任何像樣的調整,那純 QQQ 甚至裸 TQQQ 都比它好。如果你覺得那不太可能,這套規則就是為你設計的。

最終的實戰建議

1. 單純定投 QQQ 不是最優解。作為極簡長期方案它完全能接受,但從每單位回撤換來的 IRR 和終值看,它是穩妥底線,不是效率最優。

2. TQQQ 別當主角,要當高辛烷衛星倉。它的收益是真的,定投甚至能化解起點風險,但 −84% 的平均回撤對人性的要求高到不現實,更適合作為在系統風控下、被信號按條件釋放的高辛烷燃料,而不是 100% 主倉。

3. 真正的主線,用三信號框架做核心策略:

· QQQ 當中樞:無極端信號時默認買它,決定你的基線回報和回撤下限;

· TQQQ 當加速器:只在便宜、深跌、恐慌共振時大幅加,平時鎖在倉位下限與上限之間,防踩空也防梭哈;

· 彈藥倉當緩衝器:高估期(尤其 CAPE 高於 85%)逐步減 TQQQ、把收益鎖進貨基,等真正的低位信號出現再集中打回。

這樣做的結果(2000 到 2026 五起點回測):相對只定投 QQQ,大幅抬高長期收益和終值;相對全倉 TQQQ,在幾乎不輸收益的前提下把回撤砍掉三分之一。少賭人性,多靠規則。

原文链接

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia