融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

SemiAnalysis解讀:NVIDIA給GPU融資兜底,AI算力進入信貸時代

摘要

· SemiAnalysis 預計,2029 年未償還 AI 債務或達 7.1 兆美元,AI 建設將更依賴信貸市場。

· NVIDIA 已推出面向 AI 雲的收入分成和信用支持模式,Sharon AI、Firmus 成為首批合作夥伴。

· 兜底能降低銀行顧慮,但租金下滑、數據中心短缺和或有承諾仍是主要風險。

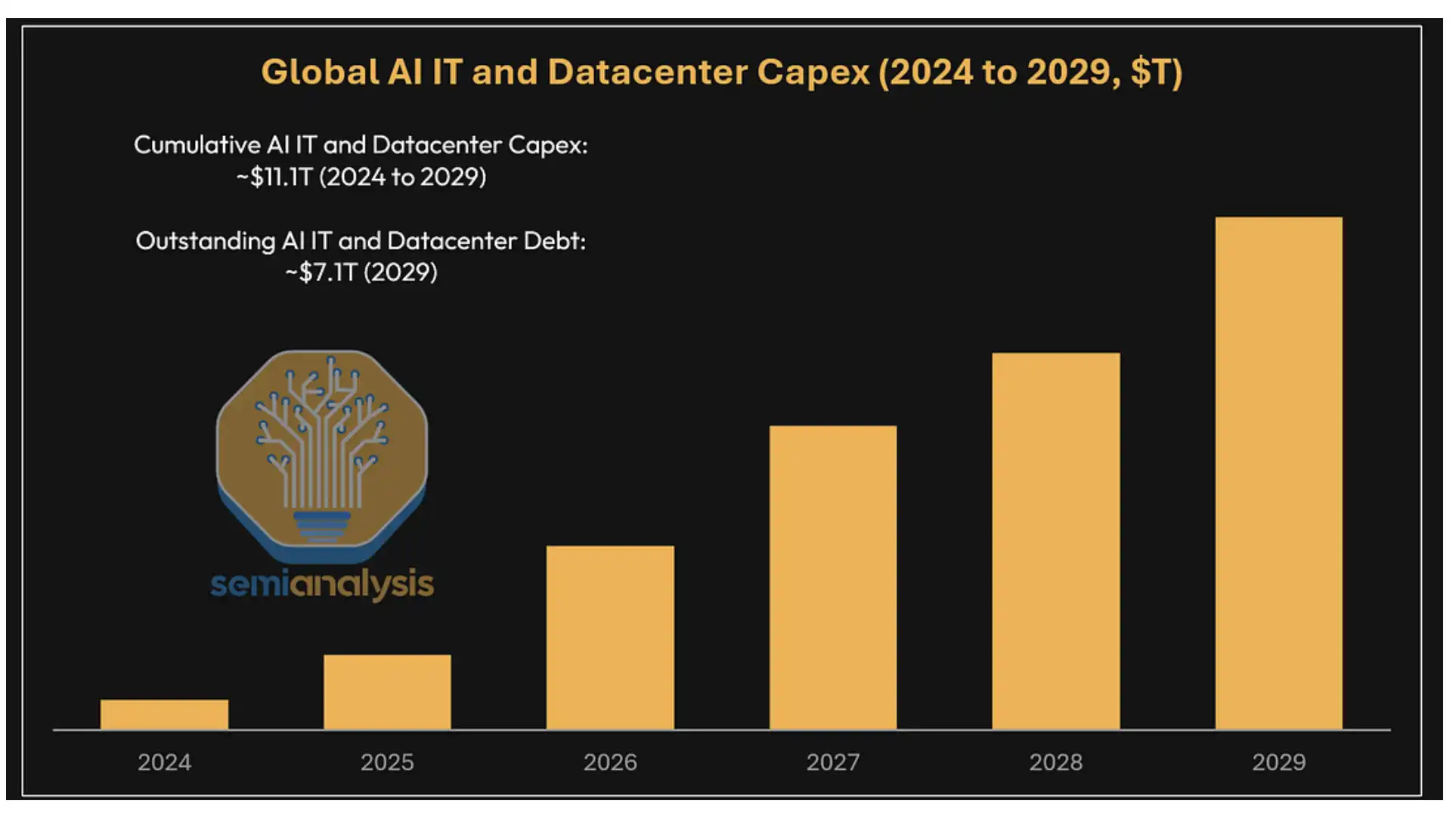

SemiAnalysis 7 月 6 日發布的報告將 AI 基礎設施的融資規模推到台前:2024 年至 2029 年,全球 AI 資本支出累計可能達到約 11.1 兆美元,到 2029 年未償還 AI 相關債務可能超過 7 兆美元,約為 7.1 兆美元。

這不是單純的 GPU 銷量預測。報告討論的核心變化是,AI 建設正從「科技巨頭用現金流買 GPU」,走向「銀行和債券市場為 GPU 集群融資」。如果這一估算兌現,AI 相關債務可能成為僅次於美國抵押貸款支持融資市場的巨型資產支持融資類別。

NVIDIA 的角色也在變。NVIDIA 7 月 1 日官方部落格確認,公司推出面向 AI 云的「收入分成和信用支持模式」,用資本夥伴、雲服務商和數據中心項目的組合,推動 AI 算力建設。Sharon AI 和 Firmus 是首批合作夥伴。

SemiAnalysis 進一步給出的判斷是,NVIDIA 可能通過 GPU 收入兜底、收入分成等結構,幫助 Neocloud 把 GPU、客戶訂單和數據中心容量打包成可融資資產。對貸款機構來說,關鍵不是未來 AI 需求有多熱,而是最差情況下項目是否仍有現金流償債。

全球 AI IT 與數據中心資本支出及債務預測:2024-2029 年累計資本支出約 11.1 兆美元,2029 年未償債務約 7.1 兆美元。

AI 建設越來越貴,銀行要先看到誰來付租金

過去幾年,AI 基礎設施主要由 Google、Amazon、Meta、Microsoft、Oracle 等超大規模雲廠商承擔。這些公司有現金流、有資產負債表,也有內部 AI 需求,融資难度相對較低。

但 AI 訓練和推理需求繼續擴大後,單靠少數巨頭的資本支出很難覆蓋全部算力缺口。SemiAnalysis 預計,2028 年年度 AI 資本支出將遠超 2 萬億美元。GPU、網路、儲存、配套 CPU 以及資料中心建設都會消耗大量資金,信貸市場將成為資金來源之一。

Neocloud 的融資難點也在這裡。

這類新型雲服務商通常要同時湊齊三件事:買到 GPU,拿到資料中心容量,簽下未來客戶。銀行最難判斷的是,未來幾年 GPU 租金能否覆蓋債務本息。AI 算力租賃價格變化快,客戶租期不統一,GPU 殘值和利用率也比傳統基礎設施更難估算。

英偉達的信用支持模式,就是試圖給貸款機構一個更清楚的現金流底線。官方說法是收入分成和信用支持,SemiAnalysis 則把其中的典型結構描述為 GPU 收入兜底。

6 年示例兜底均價 2.36 美元,短租情景 IRR 可到 25%

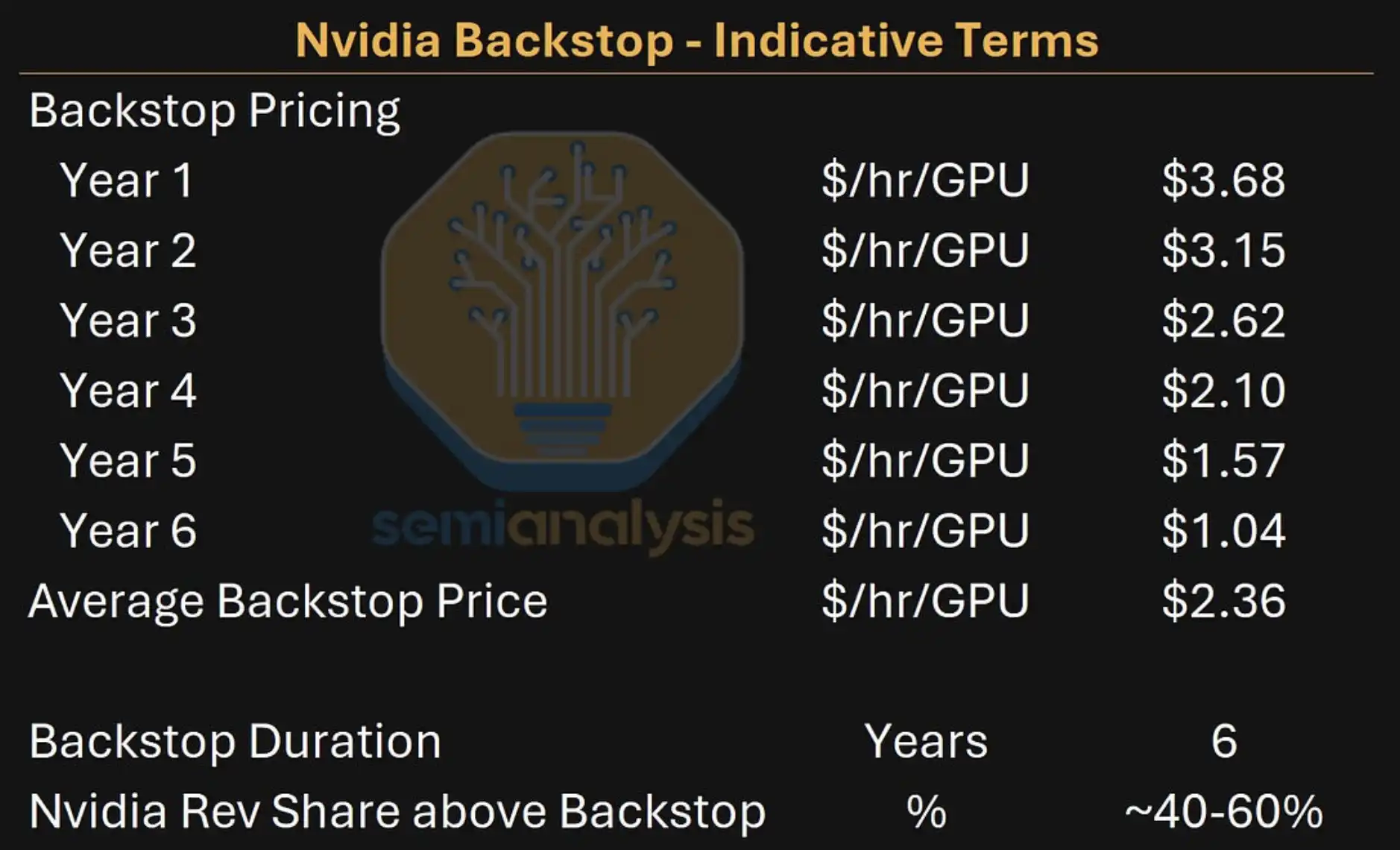

SemiAnalysis 給出的示例結構是,英偉達為特定 GPU 集群提供 6 年期最低收入支持,價格曲線逐年下降,6 年平均約 2.36 美元/小時/GPU。若專案實際租金高於兜底水平,Neocloud 與英偉達再按約 40% 至 60% 的比例進行收入分成。

這不是英偉達公開披露的正式會計條款,而是 SemiAnalysis 模型中的指示性測算。它對貸款機構的吸引力在於,可以把一個高度不確定的 GPU 租賃專案,部分改造成帶有最低現金流承諾的資產。

銀行不一定要完全相信未來 AI 租賃價格持續高企。只要在兜底觸發情景下,專案仍能滿足債務服務覆蓋要求,就可能獲得貸款。按 SemiAnalysis 測算,附帶英偉達 AA/Aa2 評級支持的集群,貸款機構要求債務服務覆蓋率至少約 1.3 倍,對應 70% 至 80% 的貸款價值比。初期融資利差可能高於超大規模雲廠商支持的交易,但低於 CoreWeave 無擔保債約 10% 的收益率水平。

英偉達兜底指示性條款:6 年平均約 2.36 美元/小時/GPU,並配有 40%-60% 收入分成。

對 Neocloud 來說,兜底不只是保險,而是項目能否拿到債務融資的關鍵條件。

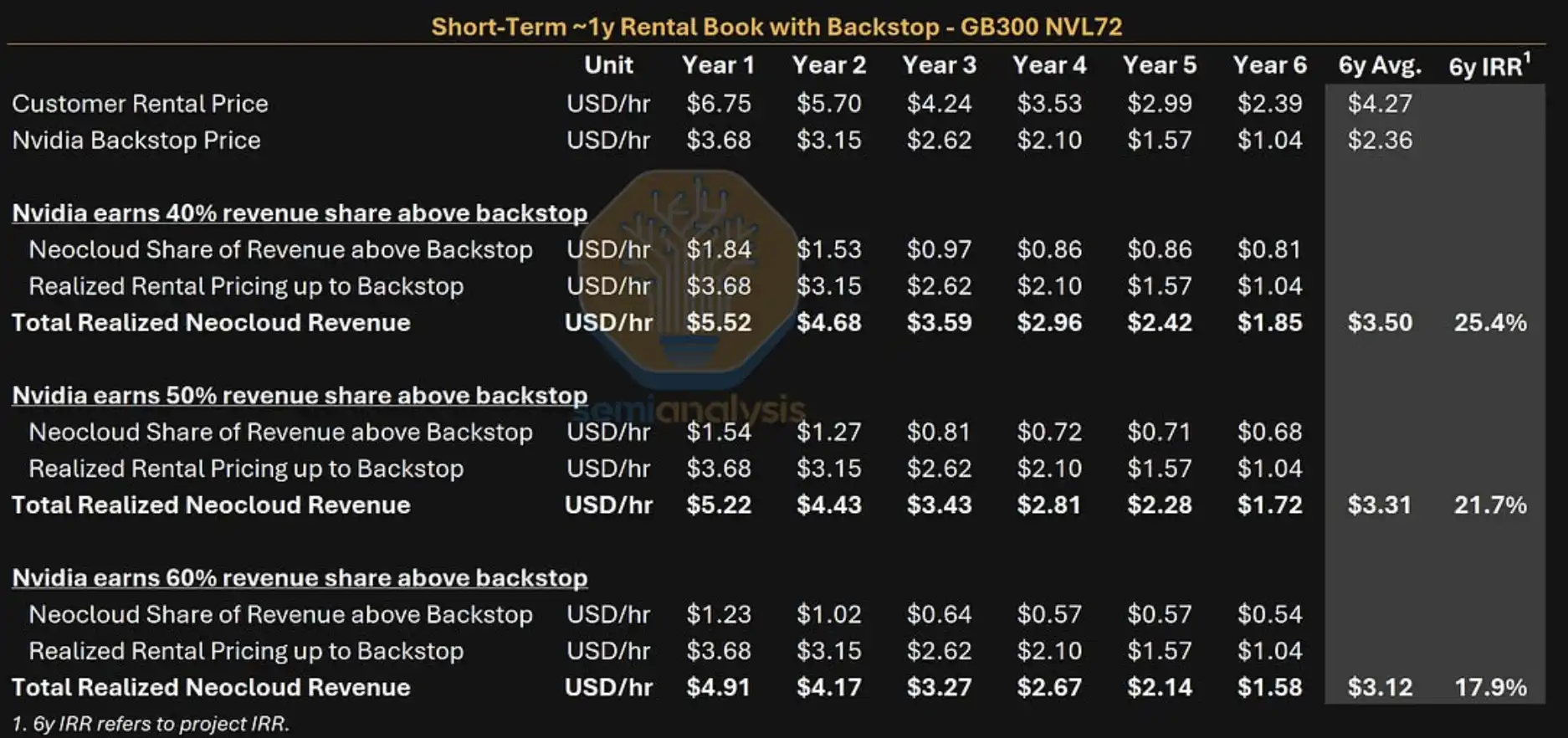

在 GB300 短期一年租賃示例中,若首年租金為 6.75 美元/小時、英偉達分成比例為 40%,Neocloud 6 年項目 IRR 約 25.4%,英偉達平均抽成率約 18%。如果市場需求不足,項目完全落入兜底租賃,Neocloud IRR 可能接近零或稍微負值。

這對股權回報並不友好,但對融資很關鍵:項目回報可能被壓低,債務服務仍有機會覆蓋。也就是說,兜底把「可能賺很多錢」的 GPU 集群,改造成「壓力情境下仍可能還上債」的融資資產。

GB300 Neocloud 回報對比:短租 40% 分成下 6 年 IRR 約 25.4%,完全觸發兜底時 IRR 接近零或稍微負值。

Sharon AI 和 Firmus 先落地,亞太項目成試驗場

英偉達官方已經確認,Sharon AI 和 Firmus 是這套收入分成和信用支持模式的首批合作方。

Sharon AI 6 月 12 日公告顯示,公司與英偉達達成 6 年戰略算力合作,澳大利亞 72MW AI 工廠最多部署 4 萬塊 Grace Blackwell GB300。Sharon AI 整體 AI factory 容量計劃達到 132MW,其中 102MW 已簽約,預計到 2027 年中部署超過 5.5 萬塊英偉達 GPU。

Firmus 的印尼巴淡島項目規模更大。英偉達官方博文稱,Firmus Batam 項目可擴至 360MW,最多部署 17 萬塊英偉達 GPU。SemiAnalysis 將該項目納入討論,認為其主要面向 AI 原生企業和推理服務商,並可能提供多樣化租期。

這些案例說明,英偉達的信用支持模式已經不只是財務模型假設,而是進入早期項目落地階段。不過,目前公開案例主要集中在亞太地區,美國市場仍面臨數據中心容量、電力和並網速度等約束。

數據中心仍是最硬的瓶頸。GPU 可以採購,客戶需求可以簽約,但電力、土地、機櫃、冷卻和並網進度很難快速複製。SemiAnalysis 模型中還提到,英偉達可能需要通過直接租賃數據中心容量,幫助 Neocloud 彌合供需缺口。這部分涉及的具體容量和規模仍屬於報告估算,不能等同於英偉達官方披露。

NVIDIA 能拿分成,也会背上更大的长期承诺

对 NVIDIA 来说,给 GPU 融资提供支持有两层收益。

第一,它可以扩大 GPU 销售和部署范围。更多 Neocloud 拿到融资,就有更多主体能购买和运营大规模 GPU 集群,AI 算力市场不再完全依赖少数超大规模云厂商。

第二,它可能获得额外收入分成。SemiAnalysis 模型估算,若这类结构持续扩大,NVIDIA 来自兜底和分成的增量收入可能变得可观,而且利润率较高。

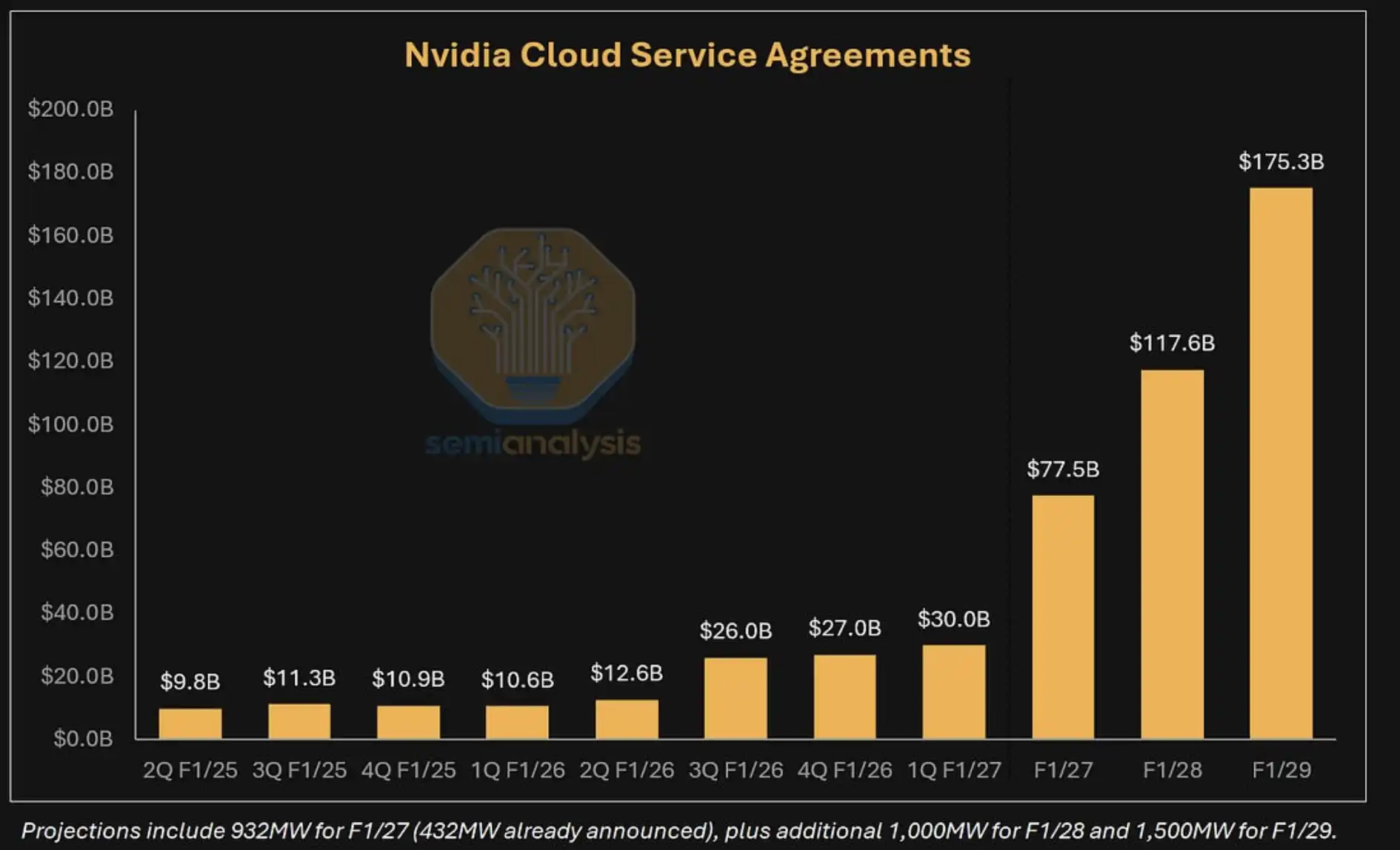

代价也很明显。NVIDIA 资产负债表外或相关披露中的长期承诺可能快速变大。SemiAnalysis 在付费报告部分估算,NVIDIA 云服务协议或有担保余额未来几年可能升至数千亿美元级别。由于这些数字未见 NVIDIA 官方逐项确认,更适合作为模型压力测试,而不是既成负债。

NVIDIA 云服务协议增长预测:按 SemiAnalysis 模型,相关长期承诺可能随每 100MW 算力支持继续累积。

这不是传统意义上的直接债务。但如果 GPU 租赁市场走弱、客户需求不足,兜底触发概率上升,NVIDIA 就需要承担更多最低收入支持。市场最终要看的,不只是 NVIDIA 能从中赚多少分成,还包括这些承诺是否会影响自身资本配置和现金流优先级。

最大考验是租金和机房能否撑住

这份报告最有冲击力的地方,是把 AI 算力建设放进了信贷市场。当资本开支膨胀到万亿美元级别,GPU 集群就不再只是科技产品,也会成为银行、债券投资者和云服务商共同评估的融资资产。

但 7.1 万亿美元 AI 债务仍是远期模型预测,不是已经发生的事实。它依赖几个前提:AI 需求持续扩张,GPU 利用率保持较高水平,租赁价格按可控速度下降,数据中心建设能够跟上,贷款机构也愿意接受 NVIDIA 信用支持下的现金流模型。

最容易出问题的是价格和落地速度。如果 GPU 租金下滑快于预期,Neocloud 在高分成、高融资成本下的回报会被压缩。如果兜底大量触发,项目虽然可能继续偿债,但 NVIDIA 承担的承诺会变重。如果数据中心、电力和并网延迟,融资模型里的 GPU 部署时间也会被打乱。

英偉達「為 GPU 融資兜底」的故事,指向的是 AI 基礎設施下一階段的資金來源。它能讓更多算力項目獲得貸款,也可能把英偉達推到 AI 信貸市場更中心的位置。只是這個市場能否長到 7 兆美元,最終要由租金、利用率和數據中心交付來決定。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia