融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

1億資金炒出幾萬億市值,這屆AI股票開始流行新玩法

文|加六

低流通、大叙事、高市值,正在成为这一輪金融市場炒作的共同特徵。

智譜在港交所敲鐘不到半年,股價一度漲了 25 倍。但如果去翻它的股份結構,會發現一個更關鍵、卻更容易被忽略的數字:上市初期,智譜真正能在市場上自由交易的股票只有約 1735 萬股,佔總股本不到 4%。一家萬億港元市值的公司,日常交易的籌碼池子,實際只有三四百億港元的量級。

這是一個典型但不唯一的案例,甚至可以說是這一輪市場玩法的縮影。

十幾天前 SpaceX 上市,估值 1.77 萬億美元,公開流通股份只有 4.3%。納斯達克為了配合它上市,直接廢除了執行幾十年的 10% 最低公眾持股門檻,SPCX 市值最高超過了 2 萬億美元,但每天的交易量只有大約 1 億美元。

Cerebras,美國 AI 晶片公司,5 月 IPO 時只賣出了約 15% 的已發行股份,首日最高漲到發行價的兩倍以上。Figma,發行和老股出售合計不到總股本一成,首日漲 250%。

低流通、大叙事、高市值。加密市場玩了好幾年的結構,現在正在被傳統股票市場全面複製。美股、港股、A 股同時出現類似的結構,叙事從 AI、晶片、大模型,一直延伸到穩定幣。

看財報定價的時代,又結束了

2000 年 2 月,一隻用襪子做的手偶狗出現在超級碗廣告裡。那是 Pets.com 花 120 萬美元買下的 30 秒廣告位。當時,它的年收入不到 600 萬美元,虧損超過 6000 萬美元。9 個月後公司清算,襪子手偶成了互聯網泡沫最經典的墓碑。

那一代的市場教訓幾乎被寫進了所有投資教科書:沒有收入支撐的估值是泡沫,叙事不能代替財報。

接下來二十多年,這個教訓統治了市場。DCF、PE、PEG、自由現金流折現,基於財報數據的定價方法成了正統。巴菲特在 2008 年金融危機後被再次封神。「不看財報就買」成了投機的同義詞。

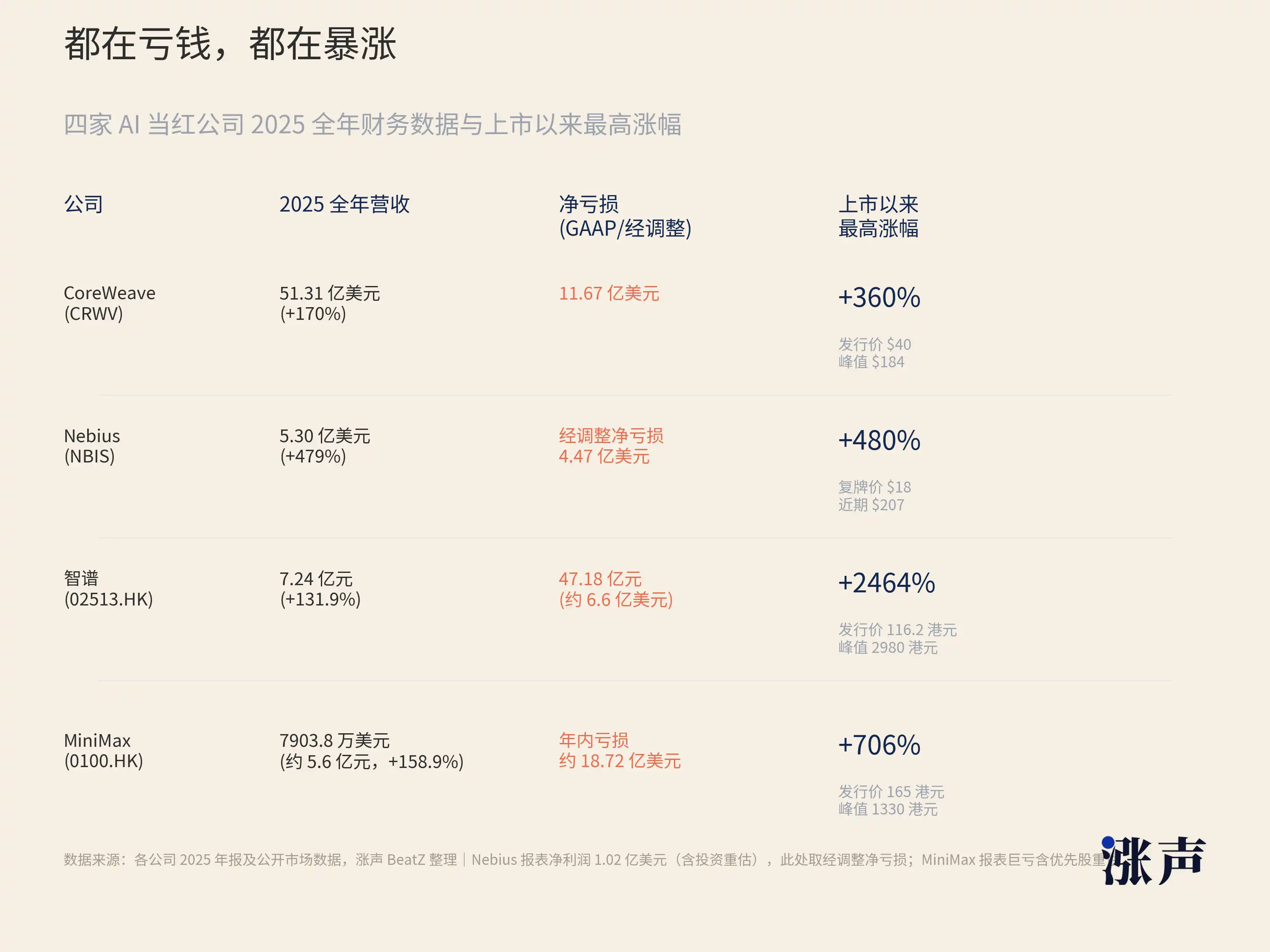

但我們今天看 2025 年到 2026 年的新科技賽道,會發現一個事實:這些行業裡最受追捧的公司,事實上都在虧錢。

比如 CoreWeave,這家英偉達投資的 AI 算力基礎設施公司,2022 年收入 1600 萬美元,2025 年收入 51 億美元,三年翻了 300 多倍。收入增長速度驚人,但淨虧損也從 3100 萬美元擴大到 12 億美元。2026 年一季度,公司收入 21 億美元,淨虧損 7.4 億美元,債務權益比達到 10.7。按照傳統銀行的信貸標準,這樣的資產負債表並不健康。但上市後,它的股價一度漲了 190%。

Nebius 的情況類似。這家公司前身是俄羅斯 Yandex,拆分後轉向 AI 雲服務。2026 年一季度收入 3.99 億美元,同比增長 684%,但調整後淨虧損仍有 1 億美元。過去 12 個月,它的股價漲了超過 510%。

把視線轉回中國市場。

智譜 2025 年全年收入 7.24 億人民幣,約 1 億美元,但淨虧損 31.82 億元,是收入的 4.4 倍。換句話說,它每賺 1 块錢,要在算力和研發上花掉遠不止 1 块錢。同一批 IPO 的 AI 港股 MiniMax,首日漲 109%,後續漲幅一度超過 700%。全年收入 7903.8 萬美元,約 5.6 億元,比智譜更少。

同樣的,港股 GPU 公司壁仞科技、A 股國產 GPU 沐曦股份、科創板摩爾線程、上市首日的漲幅分別為 120%、693%、425%,這些漲幅驚人的新股,同樣都是嚴重虧損或是沒有盈利的狀態。

如果用 PE 看這些公司,很多連計算前提都不存在,因為利潤是負的。用 PS 看,智譜超過 1200 倍,SpaceX 約 95 倍。用 DCF 看,貼現率和終端增長率稍微一變,結論就可能從 1000 億變成 100 億,模型敏感度大到失去指導意義。DCF 教科書的作者 Damodaran 本人給 SpaceX 做的估值是 1.2 萬億美元,比 IPO 定價低了三成,他自己也承認在處理這一代 IPO 時,參數微調就會導致結果劇烈波動。

有人會說,互聯網早期也不看 PE,Amazon 虧了二十年才盈利,這不是什麼新鮮事。沒錯,但這一輪和互聯網時代有一個關鍵區別:市場現在甚至不是在用 PE 的替代指標來定價,而是在交易純粹的敘事。

互聯網時代的投資者雖然不看 PE,但他們看用戶增長、GMV、頁面訪問量,本質上仍然在用一套可量化的中間指標來錨定估值。今天的 AI 公司同樣有 ARR 之類的指標,但 ARR 也解釋不了智譜 1200 倍的市銷率。供應鏈的爆炒早就擺脫了財報基本面的引力,把未來三五年的預期全部定價進了當下。

舊的定價框架在一類新資產面前開始失靈。全世界的金融市場和投資者的投資邏輯也都發生了巨大的變化。

模型權重、算法能力、開發者生態、算力調度能力,這些才是 AI 公司真正的核心資產,但沒有一樣能寫進資產負債表。GLM-5.2 的編程能力讓 Vercel CEO 說出「almost shocked」,這句話不會體現在智譜的損益表裡。CoreWeave 坐在 1000 億美元訂單積壓上,但這也不會改變它當季淨虧損的事實。英偉達的 GPU 被稱作 AI 時代的石油,而石油的定價從來不只看當季產量,還要看儲量、需求曲線和地緣政治。

傳統定價方法的核心假設是:未來現金流可以從歷史財務數據外推。這個假設在消費品、金融、地產這些行業裡非常好用。

但 AI 公司的收入曲線不是線性外推的。它取決於模型能力的跳變、開源生態的網路效應、政策和產業周期的突然切換。GLM-5.2 發布後,智譜的敘事地位可以一夜之間改變;Llama 開源,讓 Meta 的 AI 影響力迅速放大;美國對華芯片限制,讓壁仞、沐曦從邊緣公司變成「國產替代龍頭」。這些變量很難被任何財務模型提前寫進去。

與此同時,市場對敘事主導的容忍度也在上升,因為過去幾年,信敘事的人確實賺到了錢。

2023 年初不看財報買英偉達的人賺了十倍。2026 年初不看財報買智譜的人賺了 24 倍。當一個「錯誤」的方法持續產生「正確」的結果時,市場會修正自己的方法論,而不是修正結果。

撐起高市值的錢,其實並不多

納斯達克自己的一項研究回溯了 1980 年到 2020 年的數據:1980 年代時,美股 IPO 的平均流通盤約為總股本的 30%。到 2020 年,這個數字下降到了約 20%。

J.P. Morgan 在 2026 年 6 月的報告裡給了一個更宏觀的數字:IPO 發行的新股,加上解禁後被允許出售的早期投資者份額,合計只佔整個市場總市值的約 1%。

IPO 的流通盤越來越小。這是一個幾乎持續了三十年的趨勢。

納斯達克還發現,流通盤和首日漲幅呈明顯的反向關係。流通盤越小的那幾年,首日漲幅越大。

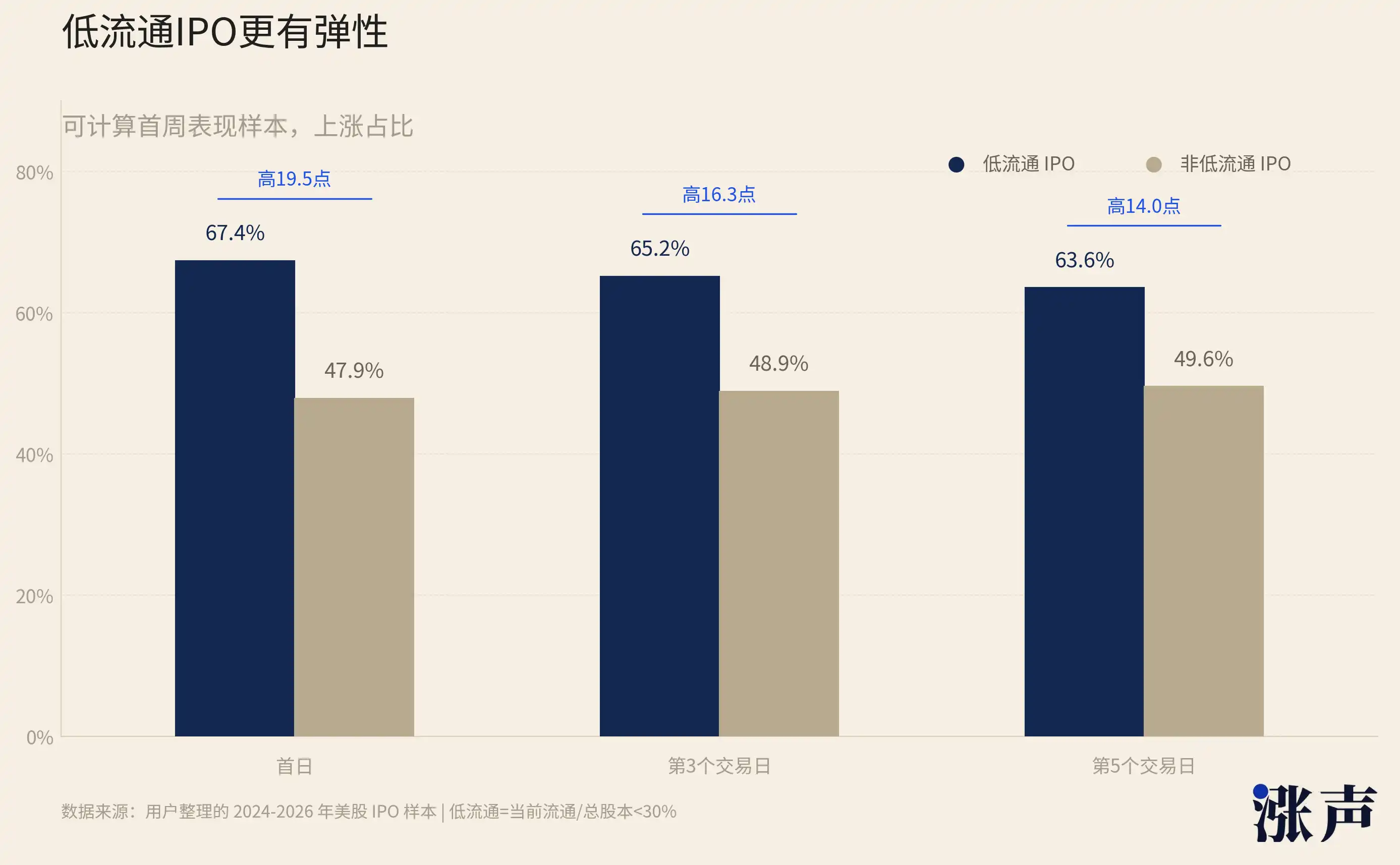

我們自己整理的 2024-2026 年美股 IPO 樣本,也能看到同樣的特徵。以「當前流通 / 總股本低於 30%」定義低流通,在可計算首周表現的樣本裡,低流通 IPO 首日上漲占 67.4%,第 3 個交易日仍上漲占 65.2%,第 5 個交易日仍上漲占 63.6%。

非低流通 IPO 的對應比例只有 47.9%、48.9%、49.6%。

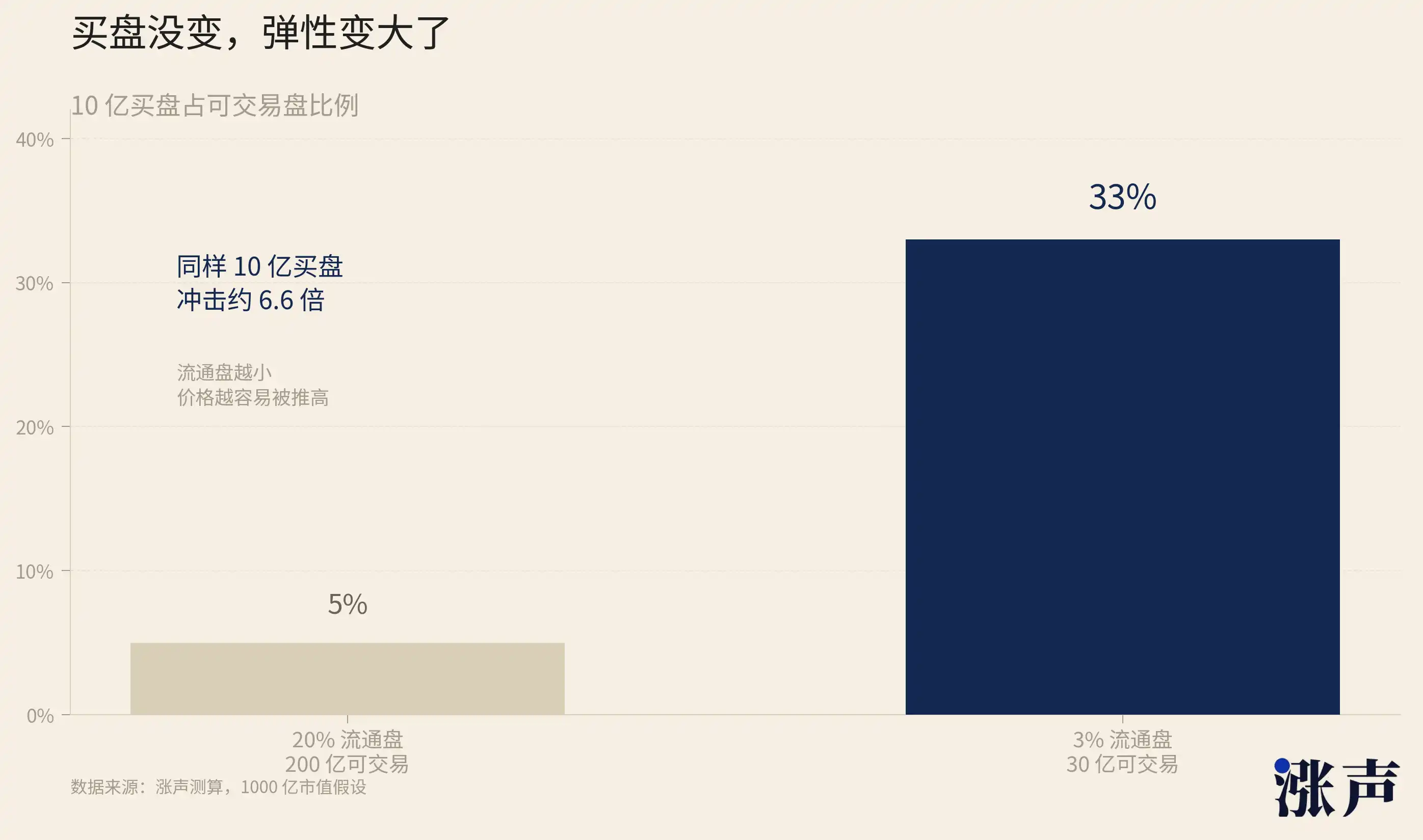

可買的籌碼少了,同樣的買盤推動力就更大,價格彈性就更強。

道理很簡單。同樣 10 億買盤,打進 200 億的流通盤裡是個浪花,打進 30 億的流通盤裡就是海嘯。流通盤從 20% 縮到 3%,不是線性變化,是價格彈性的質變。

新上市的公司越來越傾向於低流通,因為這是各方利益最大化的結果。

先看創始人。流通盤越小,控制權越穩。SpaceX 的馬斯克通過 B 類股控制約 85% 的投票權,公開市場 4.3% 的流通盤意味著外部投資者幾乎沒有任何治理影響力。他可以同時擔任 CEO、CTO 和董事長,可以在不需要股東批准的情況下把 xAI 合並進 SpaceX,可以把公司的戰略方向完全握在自己手裡。流通盤越小,外部股東的聲音越弱,創始人的自由度越大。

稀缺性還直接推高市值數字。一家公司的市值不是由全部股票決定的,而是由最後一筆交易的價格乘以總股本算出來的。如果只有 3% 的籌碼在交易,這 3% 被追高到很離譜的價格,整個公司的市值就會按這個價格來算。

創始人和早期股東手裡那 97% 沒有交易的股票,帳面價值全部跟著膨脹。這個膨脹出來的市值可以用來融資、做併購貨幣、吸引人才。SpaceX 以 1.77 萬億美元的估值上市,這個數字會出現在所有招聘資訊裡,會出現在所有合作談判的桌面上。

這種現象並不只發生在小盤股上。

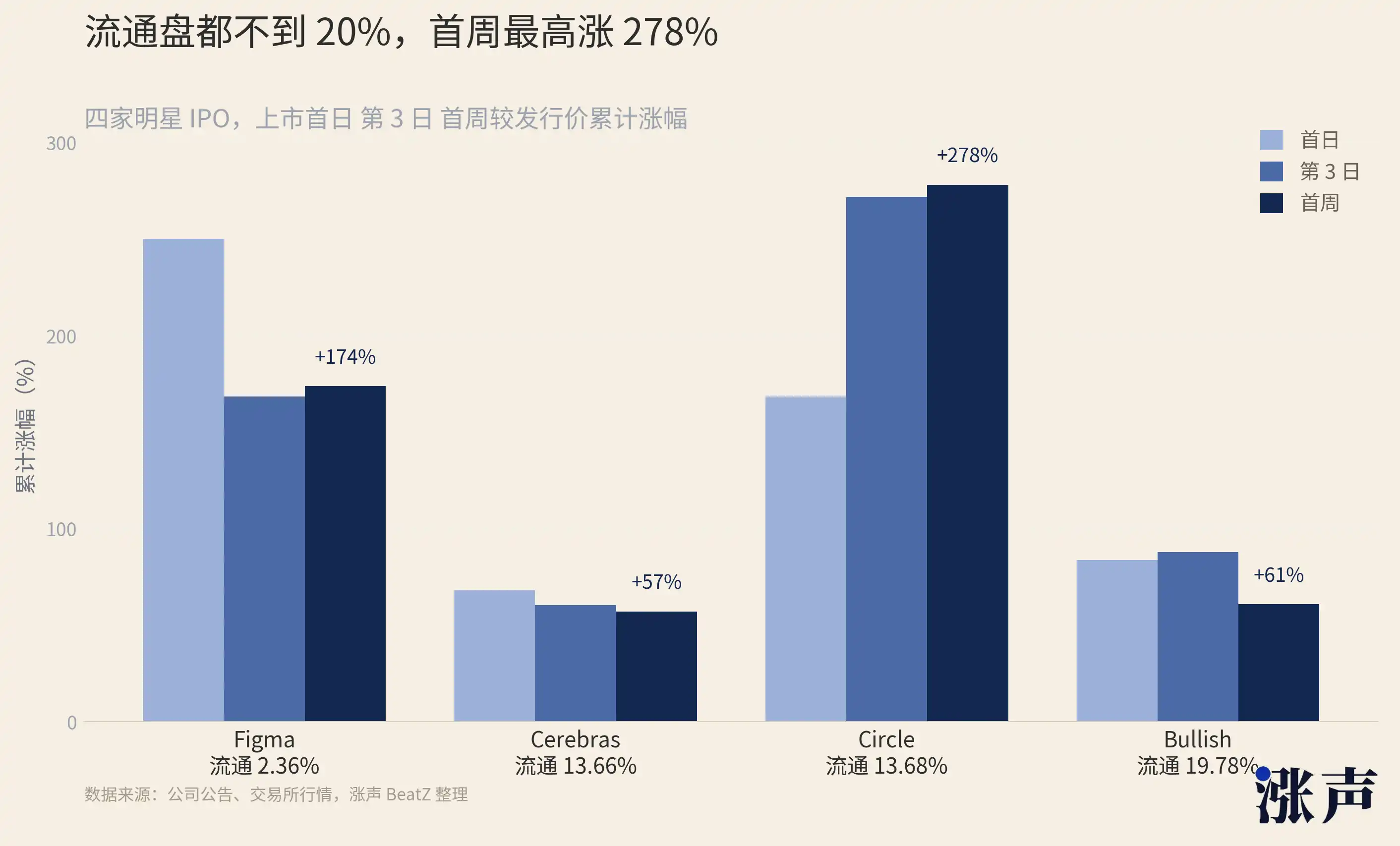

Figma(FIG)是協作設計軟體平台,上市流通籌碼只有 2.36%,首日漲 250%,第 3 日漲 168.48%,一周漲 173.7%。

Circle(CRCL)是 USDC 背後的穩定幣和區塊鏈金融基礎設施公司,上市流通籌碼 13.68%,首日漲 168.48%,第 3 日漲 271.77%,一周漲 278.06%。

Bullish(BLSH)是數字資產交易平台和市場基礎設施公司,上市流通籌碼 19.78%,首日漲 83.78%,第 3 日漲 87.95%,一周漲 60.84%。

Cerebras(CBRS)是 AI 算力基礎設施公司,上市流通籌碼 13.66%,首日漲 68.15%,第 3 日漲 60.35%,一周漲 57.13%。

再看投行。IPO「首日漲幅」是衡量承銷成功的核心指標。媒體的標題、客戶的評價、投行的聲譽,都和這個數字掛鈎。流通盤越小,首日漲幅越容易做出來。Goldman Sachs 幫 SpaceX 設計 4.3% 的流通盤,首日漲 19%,所有人都說這是一次偉大的 IPO。如果流通盤是 20%,同樣規模的買盤分散到五倍的籌碼裡,可能只漲 4%,媒體標題就完全不一樣了。

投行的激勵結構天然偏向低流通——流通盤越小,首日漲幅越好看,投行的名聲越響。

然後是基石投資者。港股的基石制度本質上是一個交易:「我幫你鎖住籌碼,你給我保證分配。」基石投資者的利益是拿到確定的 IPO 份額(不用擔心被縮量或者抽籤),代價是 6 個月不能賣。但這個代價往往變成了獎勵——因為基石鎖定了大部分流通盤,剩下能交易的籌碼很少,股價很容易被推高。

6 個月後解禁時,如果股價因為低流通已經漲了好幾倍,基石的回報遠超正常 IPO。基石制度把「幫公司鎖籌碼」和「自己賺更多錢」綁在了一起,雙方利益完全一致。

智譜的 11 家基石(高毅資產、泰康人壽、廣發基金等)拿走了本來就為數不多的流通股份的 70%,導致最後流通的份額不到 4%。全部鎖定 6 個月。它們在幫智譜鎖住流通盤的同時,也在幫自己製造稀缺性溢價。

因此我們甚至能看到,來自納斯達克交易平台制度性的轉折點,廢除了 10% 最低公眾持股門檻。

這個規則此前存在了幾十年。一家上市公司至少要有 10% 的股份在公眾手中流通,以確保市場有足夠的流動性,保護公眾投資者的利益。標普 500 更嚴格,要求成分股公眾持股比例不低於一定水平。MSCI 要求 15%。Russell 系列要求 5%。

這個先例效應很深遠。如果納斯達克可以為 SpaceX 廢除 10% 的門檻,下一家想以 3% 流通盤上市的公司還有什麼障礙?如果美國最大的交易平台認為低流通是可以接受的,其他交易平台會不會跟進?港交所的基石制度已經允許鎖住大部分 IPO 籌碼,如果納斯達克也放開了,會不會出現一種全球競爭:各交易平台比誰對低流通更友好,以此吸引最好的 IPO 標的?

一級投入、二級套保,股市開始複刻幣圈老套路

1990 年代,期權市場慢慢成熟之後,零成本領口(zero-cost collar)成了富人標配。你持有一只股票,買一個看跌期權保護下行(要花錢),同時賣一個看漲期權把成本賺回來(收錢)。兩邊對消,不花錢就鎖住了一個價格區間。Michael Dell 在 1990 年代末就用預付遠期合約(variable prepaid forward)套現了一部分 Dell 股份,不觸發稅收,不減少持倉數量,但提前拿到了現金。

但以前是少數超級富豪和創始人在用,現在 SpaceX 上市後,財富管理公司公開給幾千名員工推這套方案,規模完全不同。Bernstein、Mercer 這些 wealth manager 現在直接出指南教 SpaceX 員工怎麼做 collar,這個普及程度是以前沒有的。

Bernstein 的報告裡有一組非常冷靜的數據。它們回溯了過去十年所有募資超過 5000 萬美元的美股 IPO,發現鎖定期結束後 6 個月,中位數回報是下跌約 10%。十分之一的 IPO 在解禁後半年內跌了至少 62%。結論非常直接:如果你是 SpaceX 員工,手裡拿著鎖定股份,統計上看,等到能賣的時候,價格大概率比現在低。所以你應該在解禁前就用衍生品鎖住收益。

Michael Burry,那個在 2008 年做空美國次貸市場賺了幾億美元的人,SpaceX 上市後公開說他研究過看跌期權想做空,但發現價格貴到無法承受,最終既沒做多也沒做空。連「大空頭」都嫌做空成本太高,說明已經有太多人在嘗試同樣的交易,把期權價格抬到了離譜的位置。

除了上面這些手法,不管是 collar 還是配對交易還是解禁套利,都有一個共同前提:公司已經上市了。股票已經有了公開市場價格,期權鏈已經出來了,做空機制已經建立了。

但如果你是一個在加密市場待過幾年的人,你會發現這些變化一點都不新鮮。

2024 年,來自加密市場最大的交易平台下的 Binance Research 發了一篇報告,標題直接叫「Low Float & High FDV: How Did We Get Here?」。報告裡列了一組當時剛上線的代幣,流通量最低的只有總供應量的 6%,最高的也沒超過 20%。

2024 年新發行的代幣,市值與完全稀釋估值的比率是過去三年最低的。上線的時候只放一點點籌碼,估值就飆到了天上。這些項目在上線初期靠極少的可交易籌碼把價格炒起來,看起來市值已經追平了那些運行了好幾年的 Layer-1 和 DeFi 藍籌。然後解鎖一到,價格一路向下。

這就是加密市場用兩年時間給所有人上的一課:低流通可以把價格推上去,但維持不住。因為鎖倉終究會解鎖,解鎖就是供給,供給沒有對應的需求接住,價格就跌。Binance Research 算過一筆賬:2024 年到 2030 年,預計有 1550 億美元的代幣會陸續解鎖。要讓這些代幣維持當前價格,市場需要額外注入 800 億美元的買方流動性。

Memento Research 統計的數據顯示,2025 年 118 個主要代幣發行事件(TGE),其中 100 個,也就是 84.7%,當前價格低於上線時的完全稀釋估值。中位數跌幅 71%。

CryptoRank 在 2025 年年終總結裡寫得很直白:「低流通、高 FDV 的代幣發行模式持續阻礙了山寨季的到來,因為大部分上漲空間被私募和早期投資者提前拿走了,留給公開市場的機會非常有限。」

加密市場的低流通代幣和傳統金融的低流通 IPO,在上市/上線初期的價格形成機制幾乎完全一樣:少量籌碼,大量敘事,買盤遠超可交易供應,價格被推到遠超基本面的位置。

那麼加密山寨幣的跌幅會會不會在股票市場重演?

其實也不一定。畢竟股票市場有指數被動基金提供持續買盤,有更深的機構參與度,有更多元的資金來源。這些是加密市場沒有的結構性支撐。讓股票市場的低流通 IPO,也可以漲好幾個月。

當然,股票市場也還是躲不過去終究來到的解禁日。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia