融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

为什么英伟达發債就沒事,SpaceX 發債就暴跌了

總結

· SpaceX 在 IPO 後推進至少 200 億美元債券融資,用於償還此前橋貸;公司帳面現金充足,但市場開始重新評估未來資本支出壓力。

· 而同期,NVIDIA 發行債券則獲得強烈需求,提供了相反對照:AI 敘事已進入收入和利潤驗證階段,SpaceX 的太空敘事仍需更多階段性證明。

· 關聯標的:SPCX、NVIDIA、AMD、台積電、AI 數據中心、衛星與太空商業化標的。

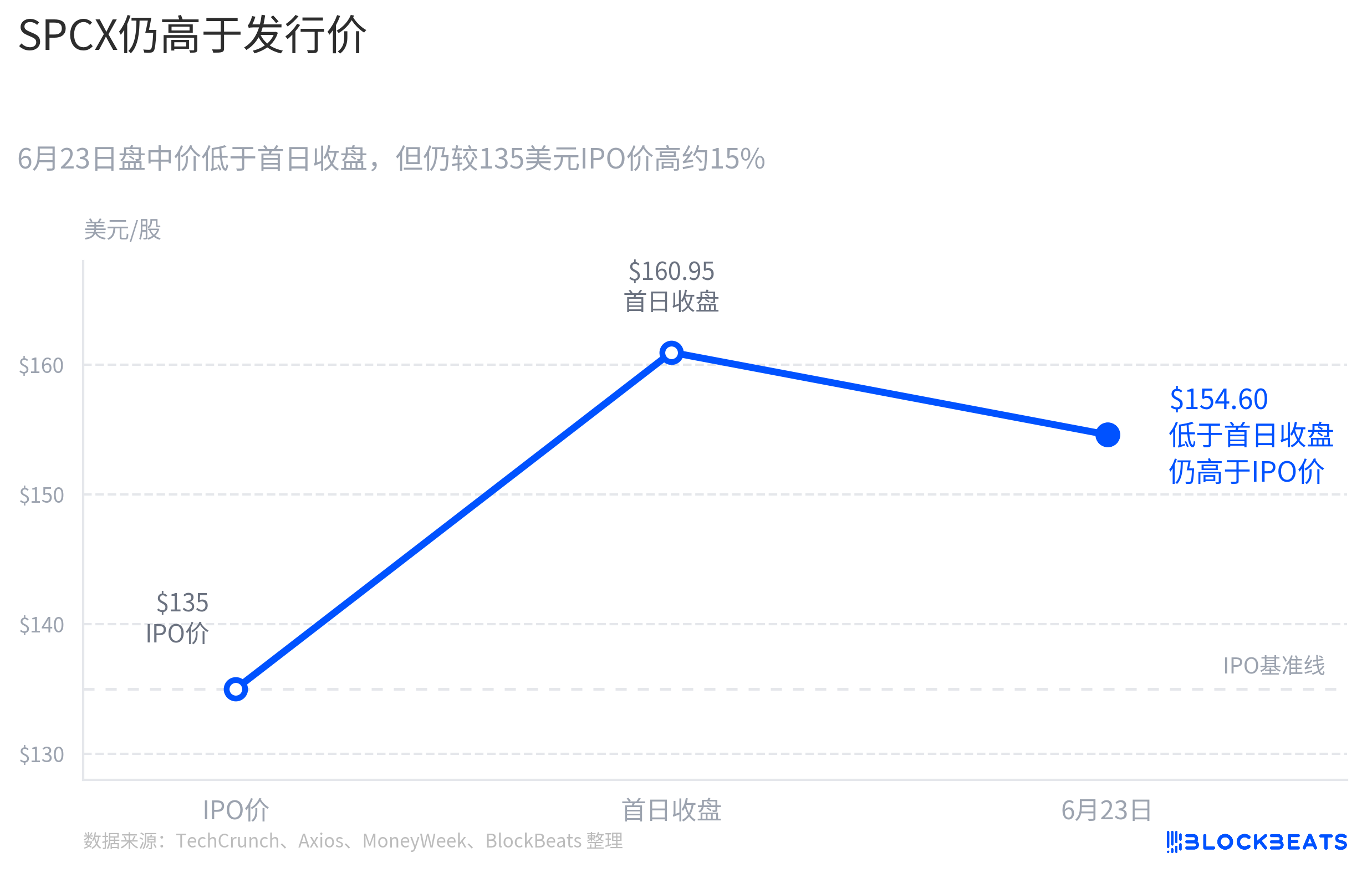

6 月 22 日前後,SpaceX 在 IPO 後推進至少 200 億美元債券融資,用於償還此前橋貸;隨後,SpaceX 相關標的 SPCX 在二級市場承壓,6 月 23 日盤中約 154.60 美元,低於首日收盤價,但仍高於 135 美元 IPO 價。

這個價格變化不宜簡單歸因於單一債券事件,但融資消息確實成為觸發器之一。它讓剛進入公開市場的太空敘事迅速回到現金流問題上:市場開始重新計算 SpaceX 的長期項目需要多少資金、由哪塊業務來支付。

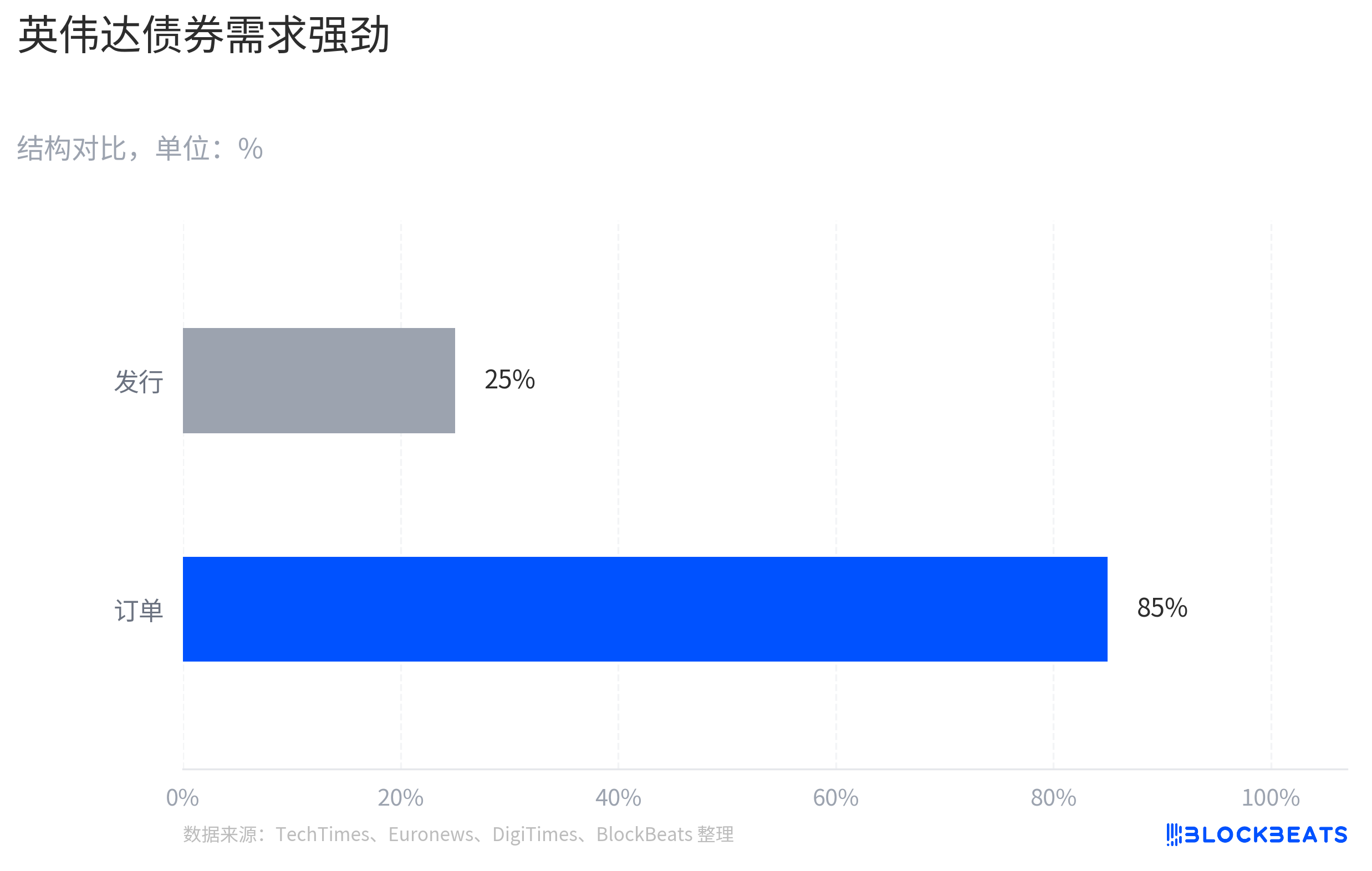

NVIDIA 是最重要的對照。6 月 15 日,NVIDIA 發行 250 億美元高評級債券,訂單需求一度達到約 850 億美元,發行規模也從原計劃約 200 億美元上調。兩家公司都在超級敘事裡融資,但市場反饋完全不同:NVIDIA 發債後更容易被視為鎖定長期資本,SpaceX 一發債就被放進資本支出壓力測試。

差異不在於發債動作本身,而在市場對現金流的信任程度。NVIDIA 的 AI 需求已經進入收入和利潤驗證階段,債務更像是放大一條已實現的增長曲線;SpaceX 則需要回答另一個問題:Starlink 賺到的錢,能否支撐 Starship、衛星網路、AI 基建和更遠期太空願景。

SpaceX 的融資讓市場重新評估資本支出

發債本身不是問題。對高信用公司來說,用長期債替換短期橋貸,很多時候只是資本結構管理。SpaceX 這筆至少 200 億美元債券融資也主要被報導為償還此前橋貸,不應被簡單理解為利空。

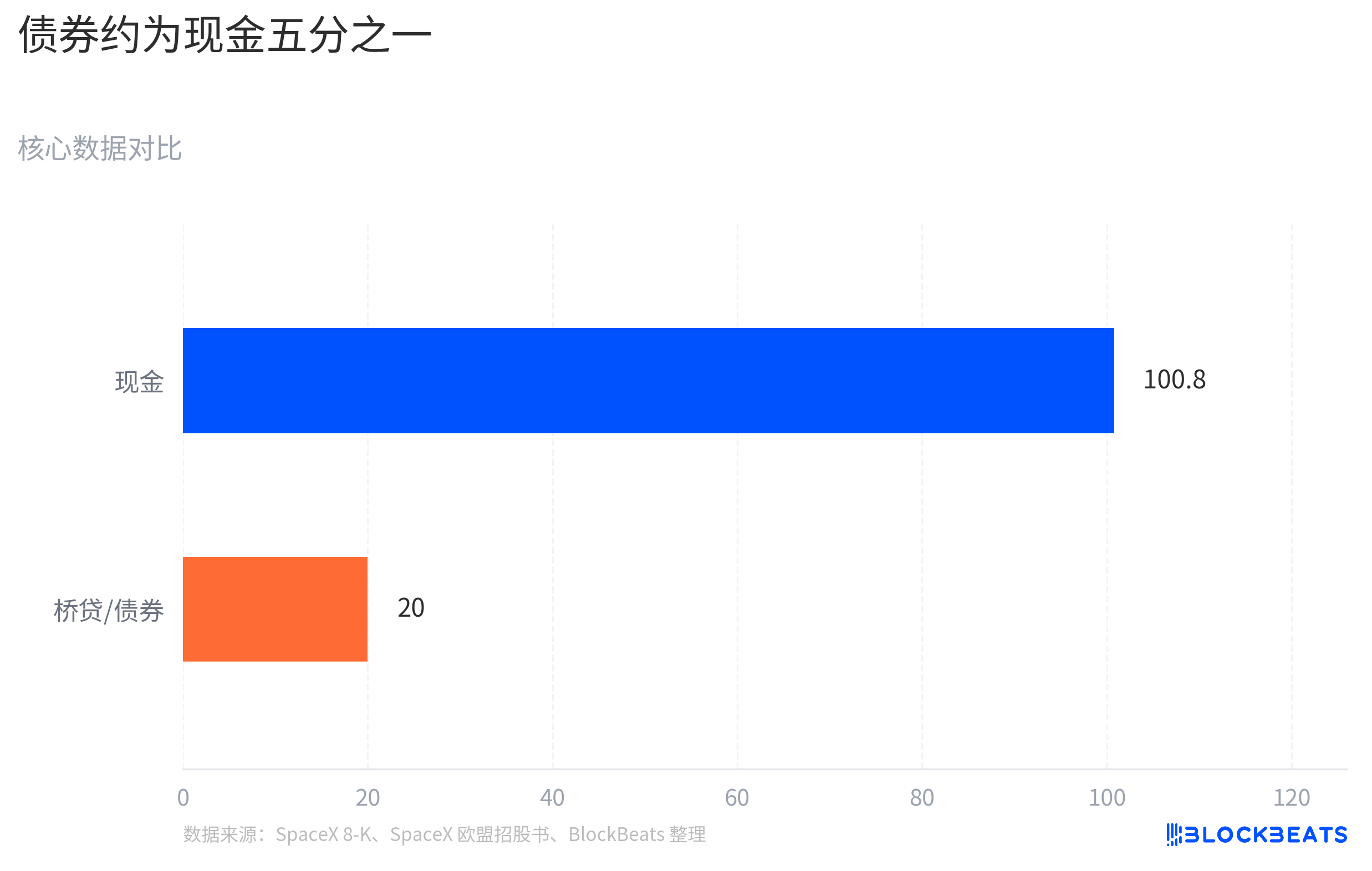

SpaceX 也不是靠債券市場續命。文件口徑顯示,截至 6 月 19 日,公司現金及等價物約 1008 億美元。IPO 之後帳面現金達到千億美元級別,至少說明公司資金結構並不差。

但現金多,不等於市場不會重算未來花錢速度。更關鍵的是橋貸結構:SpaceX 在 3 月已有 200 億美元無擔保橋貸,2027 年 9 月 2 日到期,並有延期選項。後續至少 200 億美元債券融資,主要被描述為再融資或償還這筆橋貸。

債券會改變市場看 SpaceX 的方式。股權投資者可以為 Starship、火星運輸和空間基礎設施提前付費,因為他們買的是遠期上行空間;債權投資者更關心現金流、資本支出和償債節奏。當 SpaceX 剛上市就推進大額債券融資,市場自然會把問題從「馬斯克能把太空故事講多大」切到「這些工程兌現前還要花多少錢」。

SpaceX 已經有能賺錢的業務,市場追問的是這塊業務能否覆蓋整個公司同時推進的長期工程。Starlink 是當前最清晰的現金流引擎,衛星互聯網用戶和收入增長讓它區別於許多純概念太空公司。

但 SpaceX 的估值不只建立在 Starlink 上,還建立在 Starship 高頻復用、全球衛星網絡擴張、火星運輸,以及可能與 AI 基礎設施相關的新敘事上。這些敘事都很大,也都很貴。Starship 需要持續測試、迭代和發射能力建設;衛星網絡需要補星和更新;AI 基建如果進一步綁定到 SpaceX 的資本故事裡,投資者還要評估這部分投入何時產生收入。

所以,債券不是 SpaceX 下跌的唯一原因,但它是一個清晰的觸發器。它提醒市場,太空敘事進入公開市場後,不只要證明願景足夠大,還要證明自我造血能力足夠強。

AI 敘事和太空敘事處在不同兌現階段

英偉達同期發債,給了市場一個清楚的參照。6 月 15 日,英偉達發行 250 億美元高評級債券,訂單需求一度達到約 850 億美元。市場沒有把這筆債首先理解成壓力,而是更接近把它看作強公司鎖定長期資本。

差異來自債券背後的現金流階段。英偉達的 AI 需求已經通過資料中心收入、客戶訂單和利潤率進入財報,投資者討論的是這條增長曲線能持續多久。對它來說,發債更像是在已經兌現的增長曲線上增加資金彈性。

SpaceX 的情況不同。它也有 Starlink 這個現金流引擎,也有 IPO 後充足現金,但公司估值裡包含更多尚未完全商業化的重資本項目。市場看到 SpaceX 發債時,問的不是「它能不能借到錢」,而是「未來項目的資金消耗會不會快於現金流兌現」。

這不意味著太空商業化失去價值,也不意味著市場已經否定 SpaceX。更準確的說法是,AI 敘事對英偉達來說已經是可見收入,太空敘事對 SpaceX 來說仍需要更多階段性證明。Starship 的價值要等到更高頻、更低成本、更穩定的複用能力被證明;火星運輸和空間基礎設施更遠;AI 基建如果成為新增長點,也需要真實客戶、真實收入和可解釋的資本回報。

這正是深科技投資最容易被忽視的差異。公司可以同時擁有強技術、強品牌和強創始人,但只要現金流驗證慢於資本投入,債務就會被市場視為壓力源。

「火星燒錢」這個說法有傳染性,但不完整。SpaceX 有商業化路徑,只是多個未來項目都需要資本繼續推進。英偉達的相反反應把這件事襯得更清楚:市場獎勵的不是願景標籤,而是故事變成收入、利潤和自由現金流的速度。

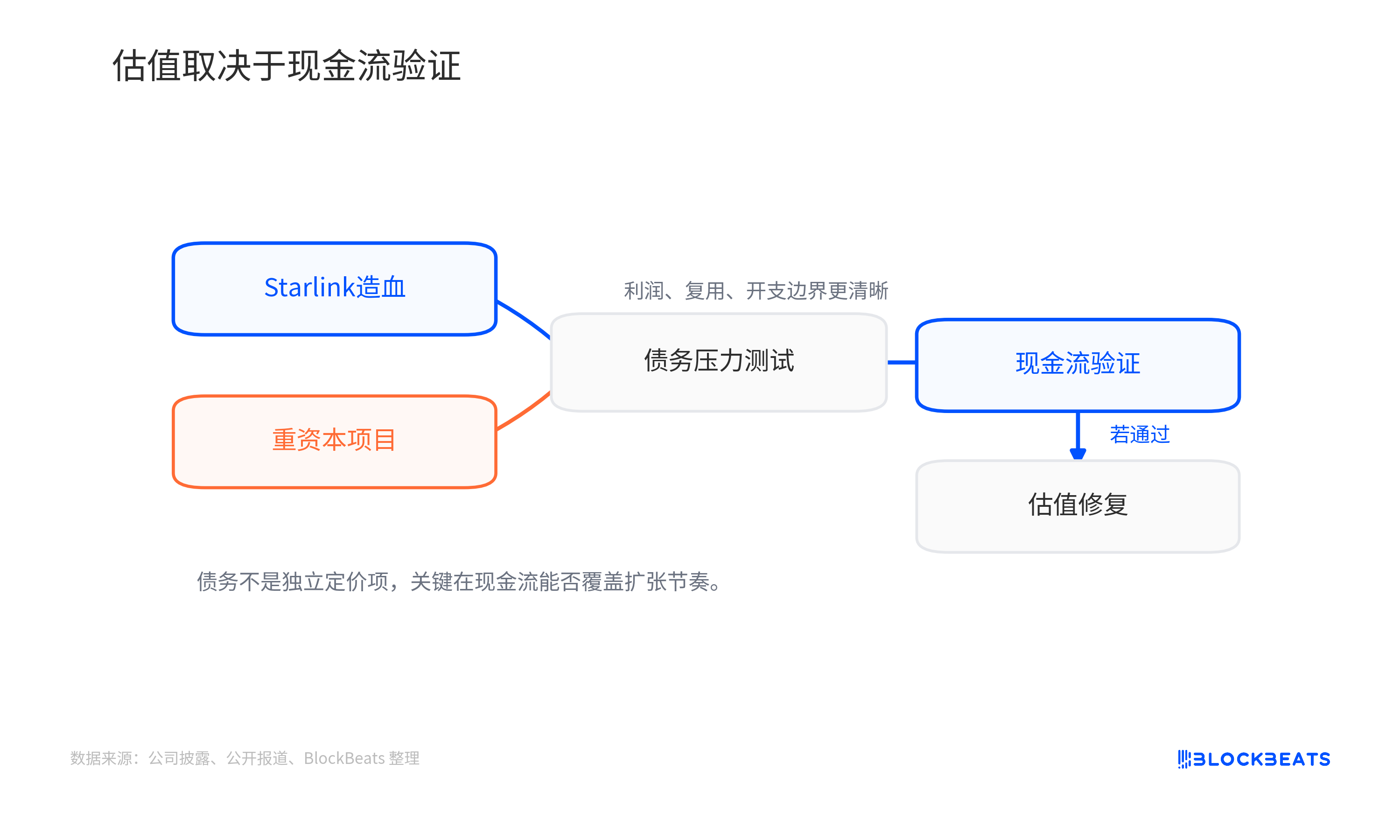

現金流覆蓋速度決定修復空間

SpaceX 的修復空間,取決於市場能否看到 Starlink 利潤擴張覆蓋更重的資本支出曲線。只要 Starship 仍處在高投入階段,衛星網絡仍需要持續更新,AI 基建仍缺少清晰付費路徑,投資者就會反覆計算資金消耗。

債券定價會先給出一個信號。如果最終發行利差、票息和訂單需求顯示信用市場願意以相對低成本提供長期資金,說明投資者仍接受 SpaceX 用更長周期兌現太空基礎設施故事;如果融資成本偏高,或者市場要求更厚的風險補償,股權估值也會繼續承壓。

更重要的還是業務端。Starship 如果在高頻複用和發射成本上給出更強驗證,Starlink、深空運輸乃至空間基礎設施的商業模型都會被重新估值。反過來,如果後續披露顯示 Starlink 增長無法覆蓋其他項目擴張,債務就會繼續提醒市場:SpaceX 仍處於重資本願景階段。

這也是 SpaceX 目前定價的核心矛盾。它帳上有千億美元級現金,也有 Starlink 這樣的現金流引擎,但公開市場不會只為現金餘額定價。只有當 Starlink 利潤、Starship 複用進展和資本支出邊界一起變得更清晰,債務才可能從壓力項重新變成成長工具。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia