融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

智能合約「智谱」項目已經達到了萬億美元的市值,市場為什麼如此樂意接受這一價格?

原文標題:《萬億智譜,憑什麼?》

原文作者:晓靜,腾讯科技

6000 億的時候,幾乎所有人都覺得智譜太貴了,然而它漲到了萬億。

索羅斯曾經說:「金融市場的價格總是錯的,但錯誤可以自我強化到一個相當長的階段,甚至最終把自己變成對的。」

6 月 22 日上午,端午假期後第一個交易日,智譜港股開盤即漲超 13%,股價突破 2380 港元,總市值正式站上 1 萬億港元。上市不到半年,漲幅超過 1900%。

把時間倒回四天前,一段對話在 X 平台發酵。

有人問馬斯克:「中國大模型預計何時達到 Fable 水平?GLM-5.2 無疑縮小了差距。」馬斯克回了兩個詞:「Probably Q1。」(大概明年一季度)。

清華大學教授、智譜創始人唐杰直接在底下回了四個字:「Won't take that long.」(不會那麼久)

馬斯克追了一句,大意是如果只看跑分也許你說得對,但做出能賺錢的真實實用價值是另一回事。

唐杰再回:「Focus is all we need.」 這句回擊的話不做翻譯,它也許含義豐富。

a16z 創始人 Marc Andreessen 轉發了這段對話,配了一個詞:「Interesting。」

三天後港股開盤,智譜突破了萬億。

01 所有人都覺得智譜的估值太離譜

翻開智譜首份年報,2025 年全年收入 7.24 億元,淨虧損 47.18 億元,研發支出 31.8 億。

做個直覺參照:阿里雲 2026 財年營收 1581 億,AI 相關收入連續七個季度三位數增長。智譜全年收入約為阿里雲的 1/218,但二級市場已經給了它接近萬億港元的獨立估值。同期,阿里巴巴市值僅為 1.96 萬億港元。

所有人都看到了這個數字反差。投資者社區有人說「嚴重虛高」,有人直接問「能做空嗎」。

「合不合理」這個問題並不是一個真問題,這個問題恐怕三年後才能蓋棺論定。這篇文章想試著解釋另外一個問題:為什麼所有人都覺得貴了,價格還在漲?

圖片由 AI 生成

萬億不全是空氣,推動上漲的底層確實有基本面。

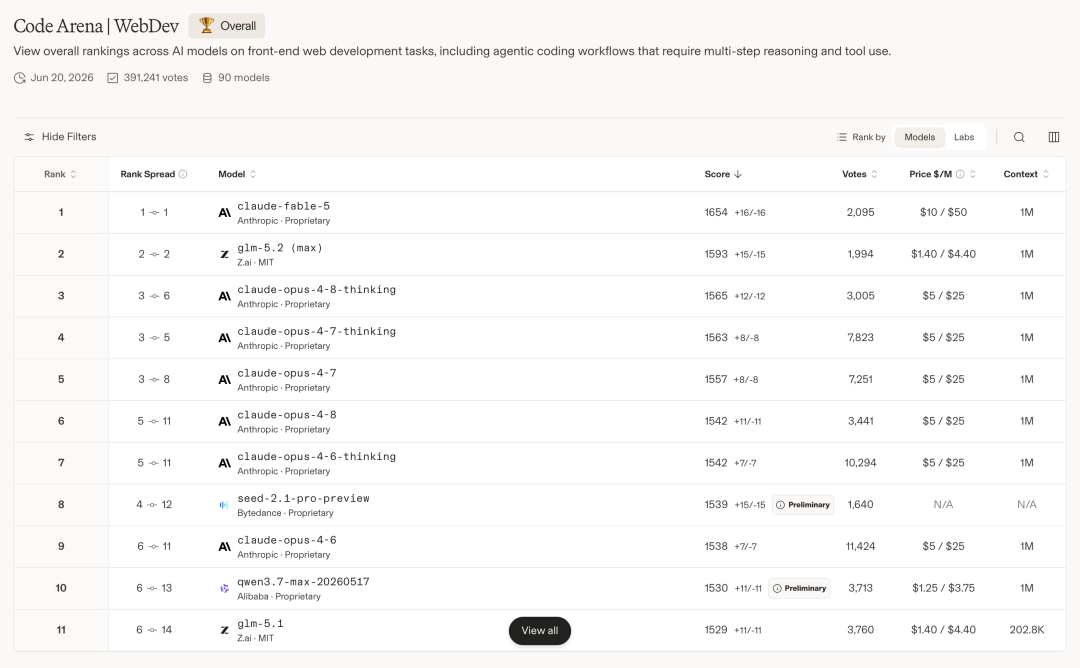

最新發布的旗艦模型 GLM-5.2,744B 總參數、40B 激活的 MoE 架構,支持 100 萬 token 無損上下文。在 Arena.ai 的 Code Arena 盲測榜單中,GLM-5.2 Max 以 1593 分位列前二。

Design Arena 網頁設計評測中,6 月 20 日更新顯示 GLM-5.2 以 Elo 1360 分登頂,超過 Claude Fable 5。

Terminal-Bench 2.1 評測得分 81.0,前代 GLM-5.1 是 63.5,兩個月迭代提升 17.5 個百分點。FrontierSWE 真實軟體工程任務評測中,僅比 Claude Opus 4.8 低約 1 個百分點,超越 GPT-5.5。

中國開源大模型在編程這一高商業價值能力上,開始與 Anthropic、OpenAI 旗艦模型站在同一梯隊。

但也需要誠實加一句,馬斯克的評論也不無道理,單項 benchmark 接近和模型生產力接近是兩件事。

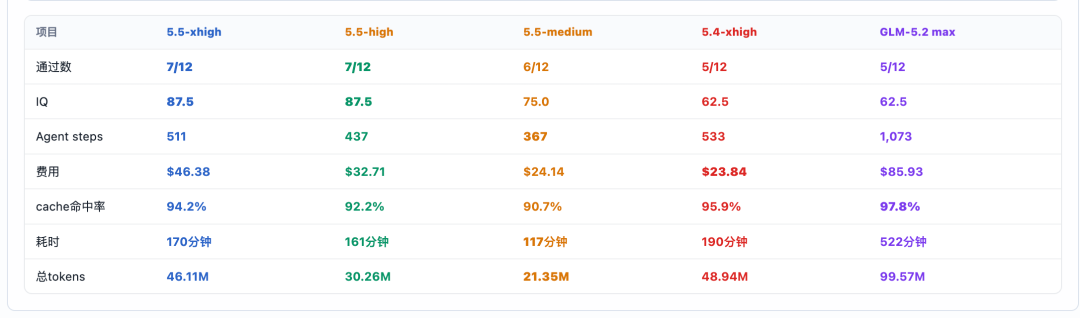

有開發者自己做了監測模型用量的網站,任務通過率相似的情況下,GLM-5.2 Max 消耗的時長和 token 數量是同級別模型的數倍,說明模型在「想明白該怎麼做」這件事上還不夠高效,需要更多嘗試錯誤。

雖然這是個人開發者自用的網站,公允性有待驗證,但是從側面也能說明 GLM-5.2 在需要多步推理、長程 Agent 操作的複雜工程任務上,效率和成本還有一定差距。

還有一個值得注意的信號,多個開發者反應,智譜的 Coding Plan 很難買到。官方文件顯示,Coding Plan 已支援 GLM-5.2,但同時設置了 5 小時額度、週額度和動態並發限制,GLM-5.2 在高峰期還會按 3 倍額度扣減。

早在,2026 年 1 月 23 日,智譜就曾經發布官方公告:因 GLM-4.7 上線後用戶激增導致算力緊張,GLM Coding Plan 每日新增訂閱量砍掉 80%,改為每日 10:00 限量發售。之後全網甚至出現「怎麼搶 Coding Plan」的教程帖,設鬧鐘蹲點 10:00 刷新依然「秒沒」,2 月份智譜因砍額度太狠發了道歉信,開放老用戶退款。

不過,Coding Plan 更像智譜打入開發者生態的「入口型產品」,而不是主要利潤池。它用訂閱綁定 Claude Code、Cline、OpenCode 等工作流,快速放大 GLM-5.2 在 coding 場景中的存在感。

但 Coding Plan 的問題也很明顯:coding agent 會消耗大量上下文和多輪調用,訂閱制價格很容易覆蓋不了真實推理成本。

因此,GLM-5.2 發布後 Coding Plan 難買、限額嚴格、峰值時段加倍扣減,並不只是銷售策略問題,更可能反映了智譜在控制推理資源和訂閱制虧損風險。相比之下,按 token 計費的 API 更容易形成可持續收入,也更適合企業客戶長期使用。

02「稀缺」,2026 年大模型估值的底層邏輯

如果我們觀察 2026 年全球大模型公司的估值排序,會發現一個反直覺的規律,這一輪市場獎勵的不是「用戶最多的公司」,而是「供不應求的公司」。

最典型的例子是 Anthropic 反超 OpenAI。2026 年 5 月,Anthropic 完成 H 轮 6500 億美元融資,估值 9650 億美元,首次超越 OpenAI 的 8520 億。

從產品端看,Claude 一直比 GPT「更難用到」。Claude Pro/Max 的 rate limit 長期比 ChatGPT Plus 嚴格得多,重度使用者經常在對話中途被限速,Claude Code 在高峰期排隊等待是常態。API 定價上 Claude 也始終高於 GPT 同級別模型。

使用者形成了「Claude = 稀缺 = 高端」的認知,就像排隊才能進的餐廳,心理上會預設它比隔壁空著的那家好。

資本端同樣如此。兩家都尚未上市,估值來自私募融資和老股轉讓市場。OpenAI 在 2025 年 10 月做了一次大規模 Tender Offer,超過 600 名現任和前員工合計套現 66 億美元,約 75 人每人頂格賣了 3000 萬美元。想買 OpenAI 股權的買家「貨源」相對充足。

而 Anthropic 創始團隊持股集中,早期戰略投資方,比如 Google、亞馬遜,不太可能在 IPO 前出售。願意賣的人極少,想買的人追著有限籌碼競價。

產品端稀缺 + 資本端稀缺,雙層共振,把 Anthropic 的估值推到了超越 OpenAI 的位置。

智譜身上的稀缺效應有些類似:產品端 Coding Plan 每日限售;資本端,目前港股流通盤不足 4%。無論是它的 token 還是它的股票,都處於「供不應求」的狀態。

03 為什麼知道貴了還有人買?

但這些實質,從估值的角度,也完全不足以支持萬億市值,智譜貴了是市場的共識。

而且是從 5000 億、6000 億的時候,市場就說它貴了,那為什麼它還在漲?

凱恩斯 1936 年在《通論》裡提出:股票市場不是你判斷「誰最漂亮」的遊戲,而是你判斷「大多數人會覺得誰最漂亮」的遊戲。

在購買 Wisdom Spectrum(智譜)的人中,有很大一部分不需要相信它「值」萬億。只要流通市值依然極小、被動配置需求依然存在、編碼能力領先的敘事依然強烈,那「下一個買家存在」就是高概率事件。

在小流通市值股票中,指數納入、被動資金配置和有限籌碼之間容易形成短期放大效應。智譜在 2026 年 5 月獲恆生指數公司宣布納入恆生科技指數,並於 6 月 8 日起正式生效,初始權重約 0.53%。

這次納入的特殊之處在於,智譜雖然市值已經很高,但上市初期真正不受鎖定限制的自由流通量有限。招股書顯示,上市時不受出售限制的 H 股約 1173.79 萬股,按上市後總股本計算約 2.67%。這意味著,圍繞恆科指數調倉的被動資金買入,可能會在短期內遇到可交易籌碼不足的問題,從而放大股價彈性。

所以,每個參與者在自己的約束條件下都是理性的。被動基金被規則綁定必須買;短線交易者在做有明確時間窗口的博弈;長線機構看到的是「中國 AI 純正標的稀缺性」這個配置邏輯。潛在競爭對手 DeepSeek 不上市、月之暗面還沒上市,只有智譜是公開市場上模型能力最強的 AI 基座模型公司。

沒有人瘋了。只是所有人的理性行為加在一起,產出了一個看起來瘋狂的價格。

只是,這個瘋狂的價格將是把雙刃劍。

對智譜這家公司來說,高估值是一件好事。類似的故事歷史上發生過:亞馬遜在 2000 年互聯網泡沫巔峰時市值約 300 億美元,2001 年跌掉了 90%,直到今天,它的市值比泡沫巔峰時高出幾十倍。它最終把資本市場給予的窗口期轉化為長期基礎設施能力,後來才有 AWS 這樣的第二增長曲線。

如果智譜能把這一輪超高估值換來的資源,包括錢、人、客戶、算力,在兩到三年內真正轉化為中國 AI 基礎設施平台的地位,那今天的萬億就不是泡沫。

2026 年 Q1,智譜 MaaS API 的年化收入已達約 2.5 億美元,API 價格環比上漲 83%,付費 token 較上季度增長 4 倍。如果這個速度能維持,2027 年全年收入有機會摸到 60 至 80 億,屆時市銷率就從 1200 多倍降到 100 多倍。雖然仍然很高,但進入了「高增長科技公司」的可接受範圍。

用索羅斯「反身性」的說法,市場價格並不只是反映基本面,也可能反過來改變基本面。只要這個循環如果能順利運轉起來,單純喊「PS 太高」是無法戳破它的,因為分母正在以三位數的速度追趕分子。

04 誰的風險?

雙刃劍的另外一面,對二級市場投資者來說,當前價位的風險收益比已經極度不對稱。公司受益和投資者受益,是兩件不同的事。

短期來看,7 月 8 日將有約 2568.16 萬股限售股解禁,佔總股本約 5.76%。這不是最大一批解禁,但相對於當前極低的實際流通盤,仍可能顯著改變短期籌碼結構。更大的解禁窗口在 2027 年 1 月 8 日。

從半年到一年來看,季度收入增速是需要重點觀察的變數。當前三位數的增長,包含了 API 價格漲 83%、token 量增 4 倍,是市場願意給極高 PS(市銷率)的前提。

一旦某個季度增速從三位數降到兩位數,哪怕是從 150% 降到 70%,市場會非常迅速地重新定價。因為在 1200 倍 PS 的位置上,意味著「未來追上分子」的時間表被大幅延長,估值模型會坍塌式修正。

反過來說,如果連續兩三個季度都維持三位數增速,市場會認為反身性循環確實在運轉,價格可能在解禁衝擊消化後重新走高。

從長期來看,未來兩到三年,核心就要看智譜的競爭優勢能否持續保持下去。

比如,如果 DeepSeek 在未來幾個月發布一個 Coding 能力持平 GLM-5.2 的模型並以極低價格甚至免費開放,智譜 Coding Plan 的「供不應求」的競爭優勢會消失。

一旦替代品出現,稀缺性消失,定價權就不再屬於智譜。

智譜萬億市值有內在的邏輯,毫不否認,智譜也是好公司,市場並不僅僅用瘋狂就能概括。但「有邏輯」和「是好的投資」是兩件事。這個價格裡,屬於「真實增長」的成分可能有 50%,另外 50% 屬於「結構性放大 + 敘事溢價」。

後 50% 需要承受時間的不斷考驗。

原文連結

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia