融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

諸神之黃昏(上):舊金融時代的終結

原文標題:《诸神之黄昏(上):舊金融時代的終結》

原文作者:龍野,Just Blockchain News

本文摘要:

· Crypto 行業泡沫已然破裂,「發幣」的潛在勝率和賠率都已經低到弱於傳統股權融資。傳統 crypto 的玩家和相應的玩法幾乎會被全面出清。目前,2026 Q2,仍處在熊市中期偏前的階段。

· 四年周期依然存在,但是因為和宏觀金融市場的高相關性,振幅會顯著降低,以及邊界會顯得更加模糊。

· 過去的 6 個月,以及接下去 6-12 個月,幣圈的主旋律將會聚焦於如何將傳統金融資產代幣化,從而吸收傳統資金上鏈,增加「穩定幣總市值」。這期間內,perp dex 將作為重要的生態入口成為最好的賽道,其中我最認可 Lighter。而未來 6-12 個月這段時間內很難出現幣圈的原生創新敘事。

· BTC 這輪周期熊市的底部會出現在 2026 年 Q4,低點為 30000-40000 美元。在這之後,會因為納斯達克的大崩盤而出現「雙底」,因此產生的第二個價格低點大概率不會低於前一個低點。而後隨著納斯達克陷入長熊,BTC 會經歷一段時間的低谷後慢慢上漲進入新的周期。

「北歐神話中,诸神紛紛陣亡。三個寒冬接連而至,中間沒有夏天,太陽給不出半點暖意..... 火巨人蘇爾特爾揮起比太陽更亮的火焰之劍,焚盡九界,彩虹橋在大軍的踐踏下崩斷……眾神與巨人,在最後的戰場上同歸於盡。」

如果你玩過魔獸爭霸 3 之混亂之治的話,「诸神之黄昏」,這個名詞一定不陌生。

北歐神話中,不是人類死亡,不是世界毀滅,而是神明死亡,因為舊秩序已經完成使命,新時代即將到來。

而今天死亡的,並不僅僅是 Native Crypto 的那套「行規」,而是過去三十年的整個金融體系。

幣圈:隆冬之際

「在行業全盛的 2025 年中期,一周大約有 300 個以上的項目提交 Binance listing 申請。現在這個數量可能只有三個」。

我相信最樂觀的老行業從業者們,對於當下的幣圈業態,依舊也只長歎一口氣。一年半前,我曾斷言:「而且,在我目力所及的 2025 年,整個行業的氛圍決定了,我對出現里程碑式的」商業概念創新「持悲觀態度。」(《2024&2025,BTC 的最後一個 mega 週期:BTC 的價值和價格論》)。現在來看,依舊如此。

讓我們來看看過去兩年發生的事:

自從 2024 年 meme 成為一種熱門的 token 發行模式以後,發行 token 已經變成了無門檻的事,2025 行業盛景,一天就有上萬 token 在各種 launchpad 發行。當整個行業愈發背離基本面,且供給端空前膨脹時,行業流動性被徹底稀釋,Token 的一級市場也徹底被殺死。

所以,和傳統金融有一點不一樣的是,傳統股市每次都是二級過熱帶動一級,二級市場泡沫破裂後一段時間,才傳導到一級市場寒冬。而 2025 年的 Crypto 行業是反過來的。

所以,整個 2025 年,我們都知道牛市隨時都會結束,我也說 2025 年底會是周期的頂部。但真正做出交易決策、尤其是在趨勢反轉的當口,判斷何時是真正的頂部,定時、定價、定勢缺一不可。

回顧在 2024 年 12 月我所寫《2024&2025,BTC 的最後一個 mega 週期:BTC 的價值和價格論》一文的核心預測:

(1)定時,我描述的是 2025 年年底,即,10 月、11 月也有可能 12 月,相對而言,在 2025 年 Q3 末,我開始佈局整個周期的減倉計劃時,我傾向的是 Q4 週期,最後階段最高點出現在 10/6。

(2)定價,我這十年來,一直以我的論文《礦工市場均衡下的比特幣估值模型:基於衍生品定價理論》中的邏輯為基準進行價格區間判斷,給出了 BTC 週期頂部在 16-22 萬的論斷。但進入 2025Q3,我忽略了一個重要事實,大量礦場變成了數據中心,實際上參與挖礦的機器算力,遠不如以我一直使用統計口徑的結果。

(3)定勢,我到今天依舊認為,在當時的勢頭下,BTC 剛在 10/5 破歷史新高到 127000,後市本應會有一個月左右「最後的牛市」窗口期。但是,四件事的疊加破壞了這一趨勢:

一是 10/1 開始美國政府停擺導致 SEC 等工作都幾乎中斷,這讓當時幾個知名 crypto 項目已經進入最後 ETF 上線衝刺階段戛然而止,等到後續工作恢復又是接近聖誕,待 2026 年工作重啟,則是大勢已去,從而讓整個 10 月傳統市場已經「蓄勢待發」的增量資金被擋在門外。二是 10/10 晚間特朗普計劃再給中國加 100% 關稅,「關稅戰 3.0」則是讓那段時間「推特治國」從而上躥下跳宏觀金融市場再次風聲鶴唳,幣圈也受拖累。

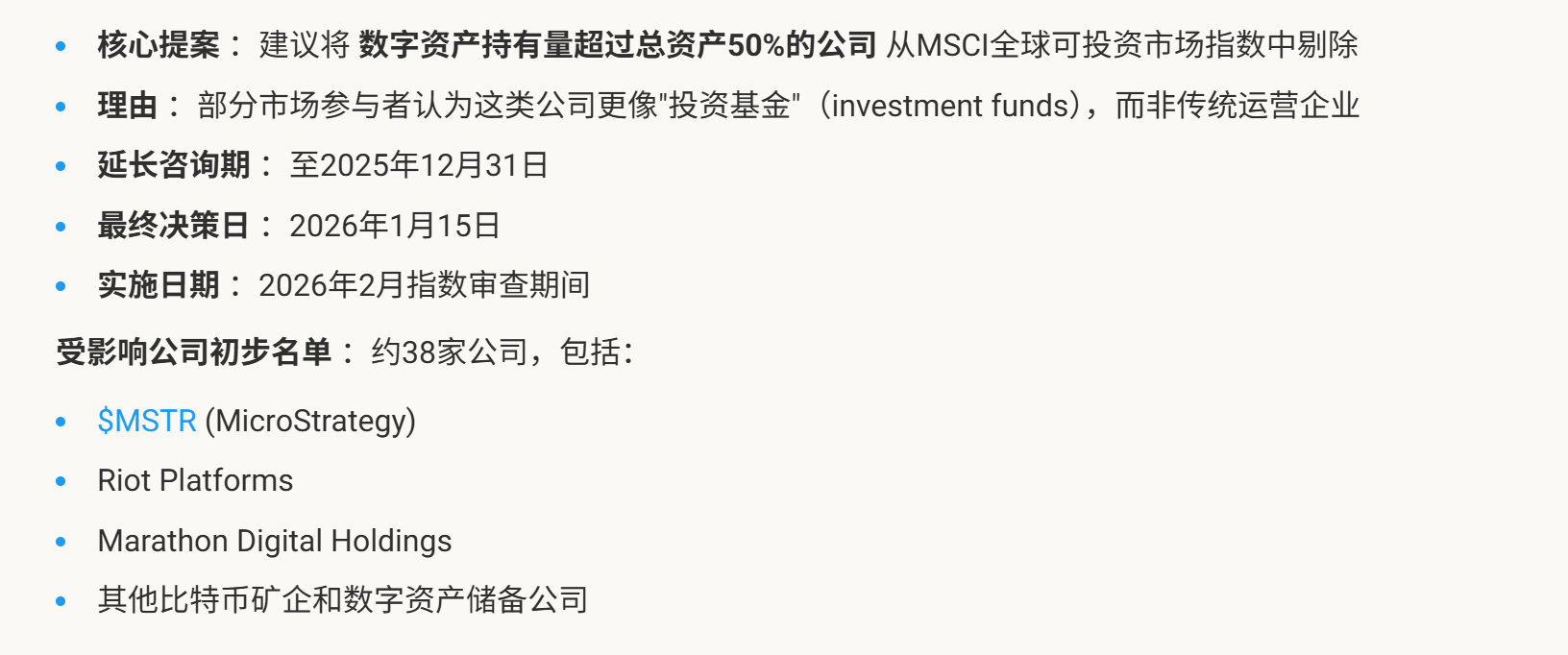

三是 10/10 同日,MSCI 發布公告建議將 Microstrategy 剔除出指數,這使得傳統投資人對於 BTC 幣股聯動的叙事產生疑慮,當天大量機構基金出逃。

四是在前三者一連串影響下,BTC 被做空,當晚幾小時內出現異常暴跌,Binance 更是火上澆油,出現技術故障,幾小時內 BTC 瞬時跌幅超過 20%,其他山寨幣更是跌超 50%,從而讓大量做市商蒙受巨額虧損,行業流動性劇減。

這四個連環「巧合」,像一連串的雪球堆積,最後演變成了「信心災難」,徹底破壞了本就脆弱的形態。

來源:Minara.ai

時間:2025/10/21

站在今天回頭看,在具體到進行交易決策時,到了牛熊轉換的當口,定時、定價、定勢我都出現了一定的失誤,但整體來看,幣圈大勢完全符合我 2024 年底,和 2025 年初兩篇文章的推演。以及,雖然沒能在 10/11 之後迅速清倉,但我依然「後知後覺」地在 11 月下旬開始著手清倉準備,並在 11 月底 12 月初的最後一波「技術面反彈」中,BTC 90000 上方,ETH 3200 上方完成了清倉。

我在這裡花了如此篇幅對 2025 年 10 月那個當口進行回顧,不僅僅是為了結果,更是我在複盤後對於「交易策略結構」這件事的認知,在本文文末關於未來 AI 時代金融的思考中,我會重點回顧。

現在的幣圈,泡沫已然破裂。我認為,當下幣圈,好似互聯網時代的 2002 年初,交易量萎縮、整體關注度降到冰點、悲觀情緒極度弥漫。價格尚未降到周期最低點,而往後看,行業也還需要至少一年才能重新找到「錨點」,以及創新的源頭。

而我預測,下一代能重新引領 crypto 牛市的創新,並不只是原生區塊鏈技術或者是金融上的創新,必然是,某種主流科技圈的科技突破,在區塊鏈上得以更好施展,從而以「區塊鏈 +」的形式帶來全新增量。

但,我也依舊堅持我的論斷:幣權、將成為債權、股權後的第三種金融媒介。關於融資和資本化路徑,選擇股權和幣權的區別,可見筆者另一系列文章《「加密資本論」四部曲之一:Token issuance,融資新範式》《加密資本論四部曲之二(上):沒有硝煙的戰場:VC 還是 token fund?》

現在幣圈毫無標準的上市亂象,就像 NASDAQ 在 1971 創立之時,更像是「電子報價系統」。直到 1982 年,NASDAQ 才推出 NASDAQ National Market,並首次建立了一套明確的財務和規模要求。例如:最低淨資產、最低公眾持股數、最低股東人數、最低股價等。

而現在,crypto 行業內股票代幣化的風口,帶來了全新的鏈上資產形式,除了吸引傳統資金進入穩定幣市場,提升潛在區塊鏈上資金容量以外,更是會對以前只會跟風炒幣的交易者們起到教育作用。當這些原生交易者,大多在第三世界國家的散戶們,更能慢慢建立對於資產交易的價值體系,這也會間接推動幣權項目發行方、交易平台等建立行業標準。

這需要時間,而當我們看到 crypto native 的玩法正在消亡,說明這一天已經快到了。

談談四年周期

「縱觀過去十餘年的 Crypto 歷史,每一個大周期,都誕生於一次足以改變行業結構的創新;而最終,也都死於這項創新本身的失效。正所謂:成也蕭何,敗也蕭何。」

當我們談論「四年周期」的時候,既是談論比特幣每四年減半這個顛扑不破的「行業公理」,更是談論每個周期興衰的「主旋律」。

沫破裂,其實有「同源性」。2025,也就是上一個周期的牛市,始於美國政策向好,ETF 等傳統資金流入;壯大於 DAT 等華爾街力量入局,上市公司 / 基金和 crypto 積極聯動,以 microstrategy 為旗幟瘋狂吸金;自然也會敗於政府停擺導致的「外部資金斷流」;崩潰於 ETF 獲批不再緊俏,和 Microstrategy 敍事徹底破滅。

無獨有偶,2021 的牛市,始於 DeFi 興起和傳統 VC 的「跑步入場」,終於 2022 DeFi 崩盤和傳統 VC 的「談幣色變」:標誌事件是 2022 年 5 月 Luna 的崩盤,全球標誌性的 defi 公鏈和算法穩定幣歸零;緊接著,便是 2022 年 11 月 FTX 的崩盤,包括美國矽谷主流基金和淡馬錫等基金血本無歸,這種數百億資產一夜歸零的「欺詐」,讓傳統 VC 對幣圈項目的信譽空前質疑。

當時,在幾周之內,所有 VC 的態度一百八十度大轉彎,幾乎全部停止了對幣圈項目的股權出資。

更久遠的,2017 的牛市始於 ICO,終於 2018 年 ICO 機制崩潰。標誌事件是 2018 年 1 月中國 VC 們推動無法實現退出的股權項目,發幣後迅速砸盤,和 Fcoin 在 5 月異軍突起而在 8 月迅速崩盤。這更像是一場時代葬禮,宣告發幣融資、依靠流量和做市操縱市場的 ICO 時代的落幕。

而正確認識到每個周期的創新之本很重要。

幣圈 2015 年末的硬分叉之爭帶來更多關注度,但真正改變基本面的是 ETH 在 2016 年底的 ICO 逐漸成熟。

币圈 2019 年 1024 時只是階段性勝利,真正改變原生基本面的是 2020 年 8 月開始的第一次 DeFi 浪潮。

2023 年初是低點,2023 年末有 BTC 技術革新、銘文等階段性勝利,但 2024 年下半年開始的加密 ETF 申請、美國監管帶來的幣股聯動才真正改變了基本面。

有些人說 BTC 的四年周期其实是美國降息周期,在降息時,鼓吹「永恆牛市」,而假如未來沒有降息,四年周期就不復存在。

但,降息一定就會有幣圈牛市?

那,幣圈牛市為何一定又來源於降息?

回到最初的問題,四年周期是否還存在?

是,但會呈現不同層面的干擾。因為 BTC 和股市的相關性越來越強,這會使得四年周期依舊模糊地存在,但是每個周期不會像之前的振幅那麼明顯。且因為「幣圈外」場外因素增加,在牛熊轉換時,其時間邊界以及觸發條件,會有一定的不確定性。

當然,最重要的問題還是:

如果 ICO 是 2017 的答案。DeFi 是 2021 的答案。金融化是 2025 的答案。

那麼,下一個周期的答案,又會是什麼?

Crypto 市場的未來

「當華爾街學會發行代幣,Crypto 便不再只是 Crypto。」

從 2024 年開始,行業便已經缺乏原生性的敘事創新。在 2025 年,上漲的唯一動力,便是隨著美國對 crypto 合規化態度更加開放,傳統金融市場橋接幣圈,產生的資金湧入。

華爾街幣市和股市聯動打法,最常見的:一是上市公司買入某種知名 crypto 資產,從而抬升自己股價;二是知名 crypto 項目買殼,將自己的資產變相包裝到股市裡;三是知名 crypto 項目基金會,自從一些被認定為「商品」而不是「證券」後,募一個債券基金,給自己拉升幣價,然後高位出貨後償還本息。

而到了 2026 年,資金入口已經完全變了,由於通過 ETF 的 token 數量愈發增加(截至 2026 年 6 月,已有約十多種 Crypto 資產可用 ETF 購買),傳統資金已經失去繼續通過 ETF 配置 token 的興趣。資金入口從「傳統資金通過 ETF 進入 native crypto」,轉向「傳統金融資產如股票、石油等通過代幣化上鏈從而吸引傳統資金在鏈上交易」。

在《歷史不會重演,但會押韻:這次別再錯過》一文中,很早我就提過,Hyperliquid 的意義是作為新一代幣圈資金的入口和基建:「現在我們進⼊另⼀個重要問題:BTC 之後,如果還要持有⼀種資產,應該選擇什麼?我仍堅持之前的觀點: 如果是 $500K 規模的投資,我選 Hyperliquid」

現在合規化主旋律更加清晰了,Hyper 之後,當是 lighter。站在今天,

如果依舊問我上一個問題:

能夠放 $5M 的,我只相信 BTC;

如果是 $500K,我選 Lighter。

Hyperliquid 和 lighter,代表著新的資金入口。如果把 perp dex 看作管道:從裡面湧進來的資產,是正在上鏈的美股和各類 RWA。

當然,不可否認,美股代幣化一定會有一次大面積暴雷。

現在僅剩下的一些幣圈新專案,基本都集中於 perp dex 了。現在美股代幣化的玩法,資產端大多還是「合成 / 影子股票」,隨著全球股市爆發奔湧而至的流動性,目前代幣化股票背後是否存在可驗證的 1:1 托管,流動性除了少數做市商硬撐是否有更加規模化的方式。

而除了資產的可靠性外,交易場所又幾乎全壓在帶槓桿,而缺乏技術審計和法律合規性審查的各種新 perp dex 上:任一標的脫錨或托管暴雷,疊加槓桿就是連鎖爆倉。這就像灰犀牛一樣,遲早會到來。

但是,就像穩定幣行業,從 2017 年底的 USDT 開始算是橫空出世,這些年間,出現了多次「脫錨」,也有一些曾經很知名的穩定幣專案在暴雷後消失在歷史長河中,最後大浪淘沙,留下了最古老的 USDT、USDC、DAI 這些資產,我相信,股票代幣化和 perp dex 也會經歷這樣的過程,而對於我來說,如果參與這些專案,最穩妥的,就是尋找下一個「Circle」。

除此之外,資金入口被打開,並不意味著資金就會淨流入。資金的「信心濃度」很重要。商業需要越來越多的「情緒價值」,只有情緒價值,才能被人關注,被一部分人所信仰。

之前幣圈的資金,正是因為入口狹窄,操作錢包相對複雜,反而只讓那些真正熱愛、有信仰,願意花時間的人進來。2025 年,crypto 市場幾乎迎來了他們所夢想的一切,卻遭受了最慘淡的「牛市」,因為新進來的這部分資金,離開的也快:

你們以為迎接的是上帝,其實是披著上帝外衣的撒旦。那些傳統金融機構可能會把你認作「野蠻人」,甚至將原本市場中期待的一群人們一起拉走了。

但是這也意味著,行業慢慢要走向正軌了,之前所缺少的法律、會計基礎設施,以及從業者的整體素質提高後,重塑行業規則,才能讓新進來「並不是原生信仰者」開啟一輪新的牛市。

當然,誰說未來世界的主宰,AI agent,或者說數位人們,不會是 crypto 市場真正的「信仰者」呢?

推演一下,未來幾年的幣價走勢

· 半年以後,2026 年底 2027 年初,BTC 將會觸達這一輪四年周期的大底,這預計會早於將納斯達克的牛市終結,即「大頂」之日。

· 這半年間,因為失去勢能會不斷下滑,伴隨著間歇性暴跌,直到最低極值,大底預計會以 3 開頭。

· 而 2027 年初,隨著納斯達克最後一波瘋狂衝刺,加上自身幣圈周期,又會在短期實現一定共振從而反彈。而後,因為納斯達克的見頂後暴跌,先是也一起跌,或呈現二次探底狀態,接近於之前的大底,而後因為外界戰爭或者其他政治事件,產生避險效應而虹吸資金。

· 2027 年,世界的焦點都會是傳統金融,但伴隨著股票上鏈全面合規化、AI 交易日漸成熟,鏈上資金,「等候多時」一直在上升的穩定幣儲備量,將從鏈上股票輪動到 native crypto,也就是 BTC。

· 2028 年,AI 泡沫破裂的余波慢慢消退,中间有几次反弹,但是整体科技股依旧阴沉,相对而言,crypto 则不会大涨,依旧是稳健态势下上涨。

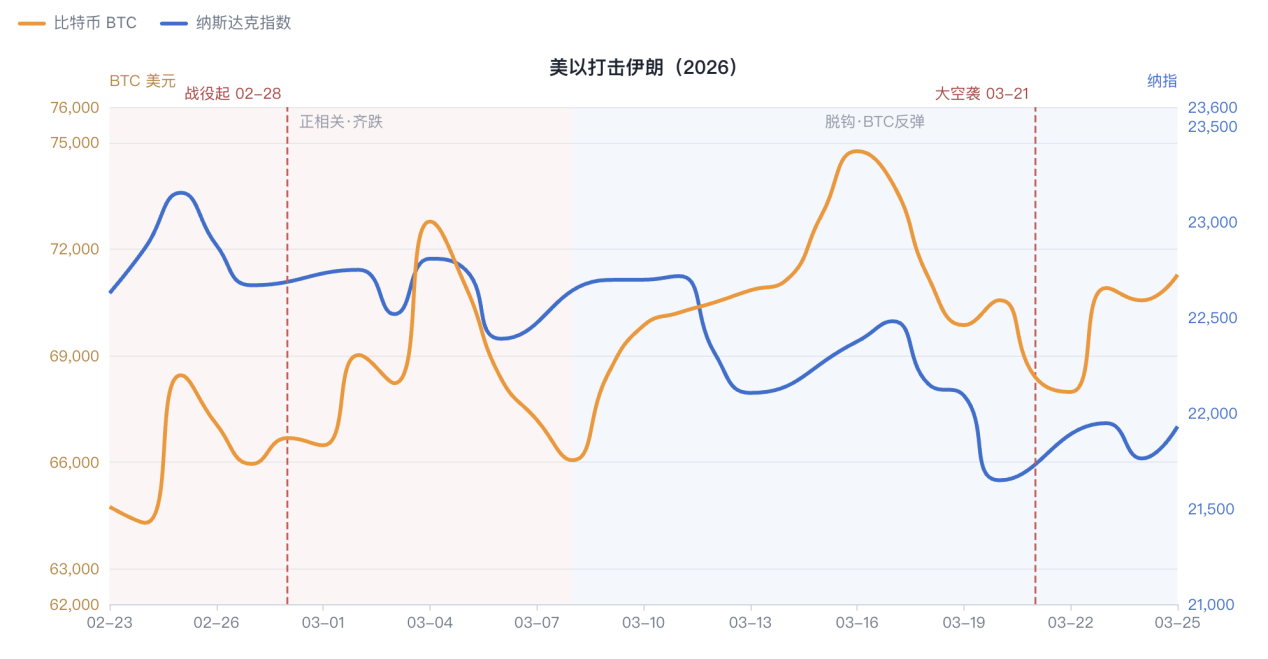

这裡需要厘清一个我被常問起的問題:比特幣和納斯達克指數到底是正相關還是負相關?這個問題並不是一個簡單的 yes or no。答案是,在出現突發事件或者趨勢反轉時,先呈現正相關,後呈現負相關。

最典型的就是戰爭,每次戰爭突發,遠到 2022 年 2 月底的俄烏戰爭,近到 2026 年 2 月底美以聯合打擊伊朗,都是在戰爭開始前的幾個小時,由於傳統金融市場恐慌性下跌,而機構資金除了主流股票外也常見相應的比特幣配置,這部分情緒傳導到比特幣上,也會引發比特幣短期下跌,而往往在第二天,股市再跌時,比特幣就會呈現避險屬性,其他資金開始湧入,從而推動其反彈,往往在一週內甚至短期超過之前戰前價格。

這也是我說,2027 年初若 AI 泡沫破裂,納斯達克崩盤,前期比特幣也一定會泥沙俱下,但是崩盤非一日之功,隨著納斯達克盤整,稍有反彈給人以期待,在第二浪徹底崩盤前,BTC 可能會再次下探,接近我們前述的大底(但是未必會擊穿),而後反彈,隨著納斯達克在 2027 年持續下滑,鏈上資金會呈現避險需求,輪動到 BTC,從而脫離四年周期的大底區間。

等等,你在說什麼?AI 泡沫破裂?

是的,AI 泡沫的破裂。相比於幣圈,我更擔心的是全球宏觀經濟和金融體系。大家都是左腳踩右腳上去,用科技的發展強行掩蓋一切商業上的問題,而 AI 這項技術的發展,也終將把信息的傳遞、接收、處理速度推到極致,從而引發更大規模、甚至不可逆的鏈反應。

我的預言:納斯達克,大概率將在 2027 年初到年中崩盤,結束自 2023 年初開啟的那輪四年牛市。全球主流股市也會因此被帶動,走向歷史級崩潰。

接下去,讓我們把鏡頭從幣圈拉遠,轉向我真正擔心的那個戰場:全球宏觀,與那場遲早要破的 AI 泡沫。

原文鏈接

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia