融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

STRC嚴重脫錨,市場在定價什麼風險?

TL;DR

· STRC 跌至約 89 美元,按 11.5 美元年化股息折算,簡單當前收益率約 12.9%。

· 市場分歧不在於 Strategy 是否立刻付不起股息,而在於 BTC 儲備、高息融資、鏈上槓桿和同類產品競爭該如何折價。

· 關聯標的:STRC、MSTR/Strategy、SATA、BTC、Pendle 及相關鏈上收益產品。

過去兩天,Strategy 旗下永續優先股 STRC 一路跌至約 89 美元,明顯偏離 100 美元面值,也讓其按當前價格折算的簡單收益率升至約 12.9%。

這件事反常之處在於,STRC 原本被設計成一支圍繞平價運轉的高息工具。Strategy 維持 11.5% 年化股息,股東也在 6 月 8 日批准將派息頻率從月付改為半月付,公開安排預計自 7 月開始,首個半月付付款日預計為 7 月 15 日,仍需董事會宣派。按直覺看,更高頻派息應該幫助價格向 100 美元靠攏。

市場沒有這麼定價。Strategy 和 Michael Saylor 強調的是資產覆蓋邏輯:公司截至 6 月 15 日披露持有 846,842 枚 BTC,信用指標頁顯示 BTC Years of Dividends 約 31.6 年,STRC BTC Rating 為 3.1x。市場用 89 美元表達的擔憂則是另一層:這類由 BTC 儲備支持的高息融資工具,需要承擔更高的槓桿、流動性、競爭和現金流折價。

對持有人來說,問題不是 12.9% 看起來夠不夠高,而是為什麼高收益沒有把價格拉回平價。這決定了 STRC 當前折價是階段性錯殺,還是新的風險溢價起點。

高息資產也會觸發反向去槓桿

STRC 跌到 89 美元後,市場討論最多的解釋之一,是可能存在的 carry trade 反向平倉。

Carry trade 指借低成本資金買入高收益資產。投資者借入美元或穩定幣資金,買入 STRC,賺取 11.5% 名義股息與融資成本之間的息差。只要 STRC 穩在 100 美元附近,這筆交易看起來波動不大,還背靠 Strategy 的 BTC 敘事。

風險出現在價格錨松動時。一旦 STRC 從 100 美元附近跌到 95、92、89 美元,槓桿賬戶的風控邏輯會改變。部分投資者可能需要補保證金、減倉,甚至賣出 STRC 償還借款。賣出壓低價格,價格下跌又觸發更多風控,高息資產反而會出現越跌越賣。

這裡需要保留邊界。目前沒有交易所、券商或托管方級別的公開數據,能證明機構大規模爆倉。更準確的說法是,如果過去幾個月 STRC 的高息穩定敘事吸引了足夠多槓桿資金,89 美元附近的下跌就可能不只是基本面重估,也包含機械性去槓桿。

這解釋了為什麼收益率升高不一定立刻帶來買盤。對無槓桿現金買家來說,12.9% 更有吸引力。對槓桿買家來說,價格下跌先帶來保證金壓力,收益率變高可能來不及兌現。

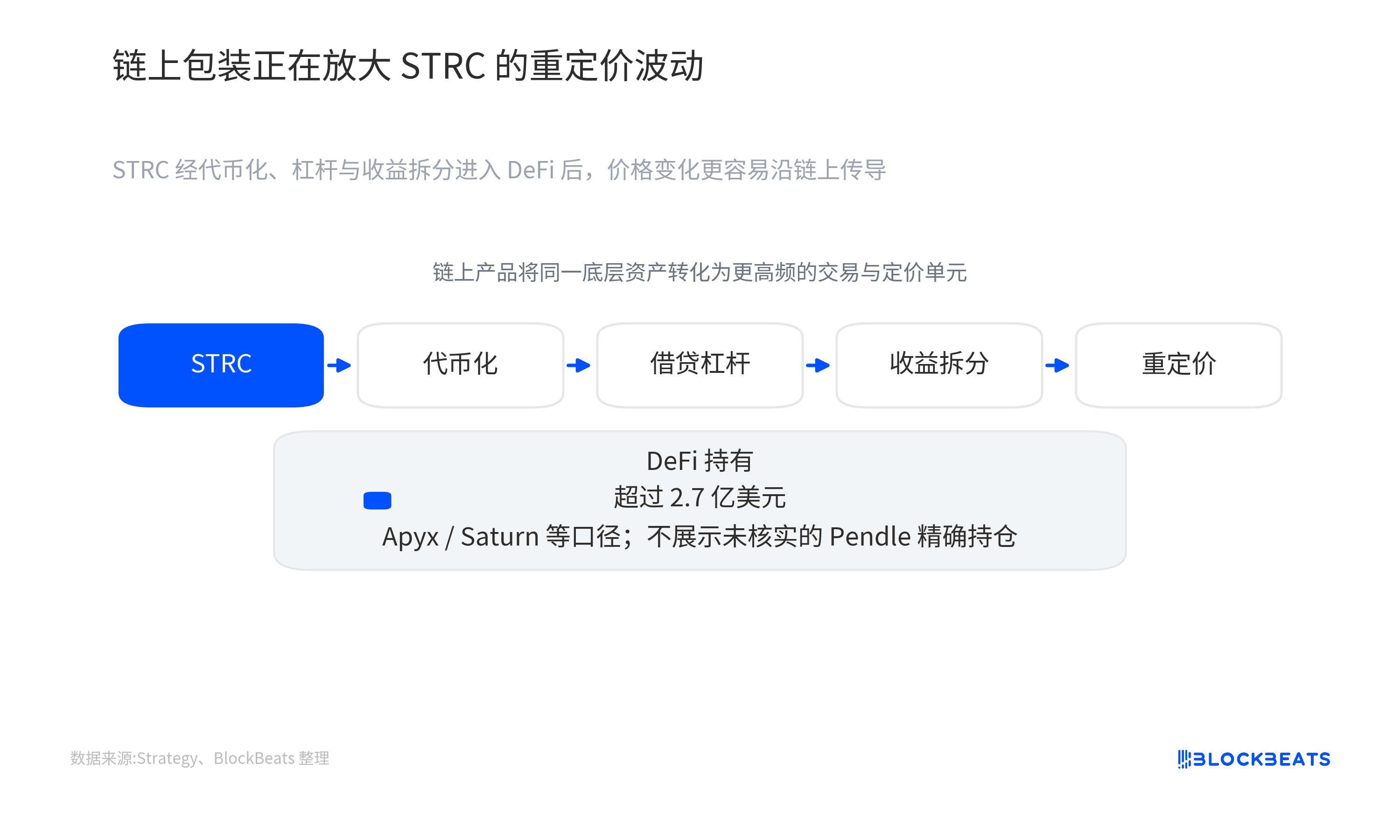

鏈上包裝放大了價格調整

STRC 的新變量在於,它已經不只存在於傳統券商帳戶,也被包裝進 DeFi 收益和槓桿結構。

優先股本來是相對慢的資產:按期派息、二級市場交易、價格圍繞收益率波動。當 STRC 被代幣化,再進入借貸、槓桿和收益拆分系統,它就接入了加密市場更快的清算和投機機制。

Apyx、Saturn、Pendle 等協議已經圍繞 STRC 搭建出不同形式的鏈上產品。Saturn 將其代幣化為帶息資產,Apyx 提供槓桿化收益聚合,Pendle 可以把資產拆成 PT/YT 兩部分,PT 代表本金部分,YT 代表未來收益權。投資者不僅可以買 STRC 本身,還能交易本金折價或未來股息預期。

白話說,這相當於把一只傳統高息優先股拆成多層加密收益組件。有人買穩定收益,有人加槓桿放大年化,有人單獨押注未來派息。資金效率提高了,脆弱性也提高了。底層資產價格一旦下跌,鏈上抵押率、借貸倉位、收益權價格都可能同步調整。

目前較穩妥的判斷是,STRC 已經進入鏈上收益、槓桿和拆分體系。Strategy 文件提到 Apyx 約 2.8 億美元、xSTRC 約 8,300 萬美元、STRC 支援穩定幣約 7,000 萬美元等規模。Pendle 相關池和交易也已有可觀規模,但公開信息不足以支持其 vault 持倉達到億美元級別的說法。

所以,DeFi 包裝更適合作為波動放大通道來理解。它未必是第一塊倒下的骨牌,也不能直接證明本輪下跌由鏈上清算主導。但它讓原本較慢的價格調整變得更快、更透明,也更容易被槓桿資金反覆交易。

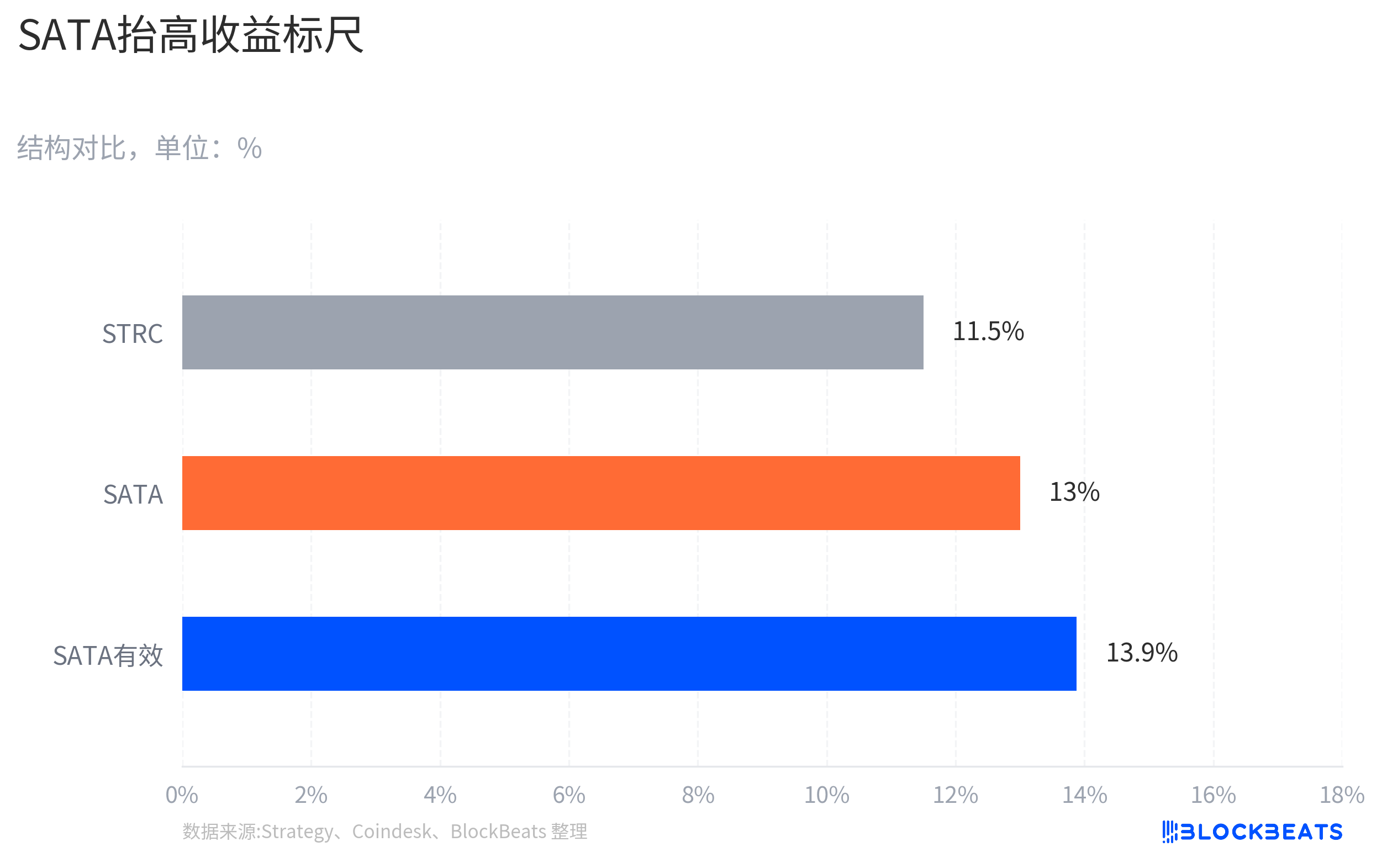

SATA 改變了收益率參照系

STRC 過去的吸引力,部分來自稀缺性。它是 Strategy BTC 融資體系中面向收益資金的重要產品,兼具高息、BTC 敘事和相對明確的面值錨。

SATA 的出現削弱了這種稀缺性。據 Coindesk 報導,Strive 的 SATA 提供 13% 年化收益,並從 6 月 16 日起轉為每個工作日派息。和 STRC 相比,SATA 規模更小、流動性更弱,不能簡單視為同量級替代品。但對純收益資金來說,它提供了新的比較坐標。

這個影響不需要建立在資金已經大規模從 STRC 流向 SATA 的前提上。收益型資金會比較名義收益、派息頻率、流動性、發行人信用、資產覆蓋口徑和二級市場折價。只要市場上出現更高收益、更高頻派息的參照,STRC 原本的「獨特高息 BTC 工具」敘事就會被重新審視。

在 100 美元附近時,STRC 的 11.5% 可能足夠吸引買盤。但價格跌到 89 美元後,問題變成:12.9% 的簡單當前收益率,是否足以補償 Strategy 融資結構、BTC 波動、潛在槓桿擠壓和現金流不確定性。

過去 STRC 的錨是「Strategy + BTC 儲備 + 100 美元平價」。現在市場加入了同類產品收益率曲線。當同類產品給出更高名義收益和更高頻派息,STRC 要回到平價,就需要更強買盤、更明確的調率預期,或更低的槓桿壓力。

平價機制遇到現金流質疑

STRC 可以理解為一張沒有到期日的高息優先股,面值錨定 100 美元。它沒有固定還本日期,投資者主要看兩件事:分紅能不能持續,二級市場價格能不能靠近面值。

Strategy 給 STRC 設計了可調股息機制。它不是完全固定息票、任由市場定價的優先股,公司可以按月調整分紅水平,目標是讓價格圍繞 100 美元運行。股東批准半月付安排,也是同一套穩價思路:縮短分紅等待期,降低收益型資金持有時的不確定性。

Saylor 体系提供的另一層背書,是 BTC 儲備。Strategy 把 STRC 包裝成一種特殊證券:它不是普通銀行優先股,也不是純加密代幣,而是由全球最大企業 BTC 持有之一支撐的高息融資工具。

但資產覆蓋不等於現金流沒有風險。約 31.6 年股息覆蓋說明的是資產負債表層面的緩衝,依賴 BTC 價格、融資能力和公司長期資本市場通道。它不等於每一期股息都有穩定營運現金流來源,也不等於二級市場必須回到 100 美元。

Strategy 6 月 1 日披露,5 月 26 日至 31 日期間賣出 32 枚 BTC,均價約 77,135 美元,約 250 萬美元,用於股息相關安排。這個規模只佔持倉很小比例,談不上儲備壓力,但它提醒市場重新區分兩件事:有大量 BTC,和有持續現金流。

平價錨能否修復決定融資成本

STRC 現在最重要的驗證點,不是約 31.6 年覆蓋聲明本身,而是 Strategy 會不會用實際機制把價格重新拉向 100 美元。

如果 Strategy 繼續維持 11.5% 年化股息,而 STRC 長時間停留在 90 美元上下,市場可能會認為公司對融資成本上升的容忍度提高,或認為可調股息機制沒有立即修復脫錨。反過來,如果公司進一步上調股息率、調整發行節奏,或用其他方式增強二級市場信心,89 美元更可能被視為槓桿退潮後的過度折價。

鏈上端也需要觀察。Apyx、Saturn、Pendle 等產品的 STRC 相關倉位是否降溫,抵押和收益拆分交易是否穩定,會決定 DeFi 放大器是繼續增加波動,還是在去槓桿後重新變成需求來源。SATA 的規模和流動性同樣關鍵。如果它只是小規模高息參照,對 STRC 的影響更多停留在估值比較;如果持續擴容並保持每個工作日派息吸引力,STRC 的稀缺性折價會更難消失。

對投資者來說,89 美元不是一個單純的便宜標籤,也不是 Strategy 模式失敗的證據。它更像一次壓力測試:當 BTC 儲備、高名義股息、鏈上槓桿和競爭產品同時擺在市場面前,投資者到底願意用多高收益率持有這類工具。下一次股息調整、STRC 能否回到平價附近,以及槓桿倉位是否繼續鬆動,會比覆蓋年限聲明更能回答這個問題。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia