融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

「代幣化股票」熱潮背後:以為的摷底,其實是在接盤?

原文標題:Tokenized Stock Boom: Time to Get Rich

原文作者:Ignas,DeFi 分析師

原文編譯:Saoirse,Foresight News

我認為,想靠代幣化股票賺到大錢,辦法只有一種。

當然,你可以買入這類代幣賭它暴漲十倍,但除了美光科技(MU)等極少數特例,這種暴富的可能性微乎其微。

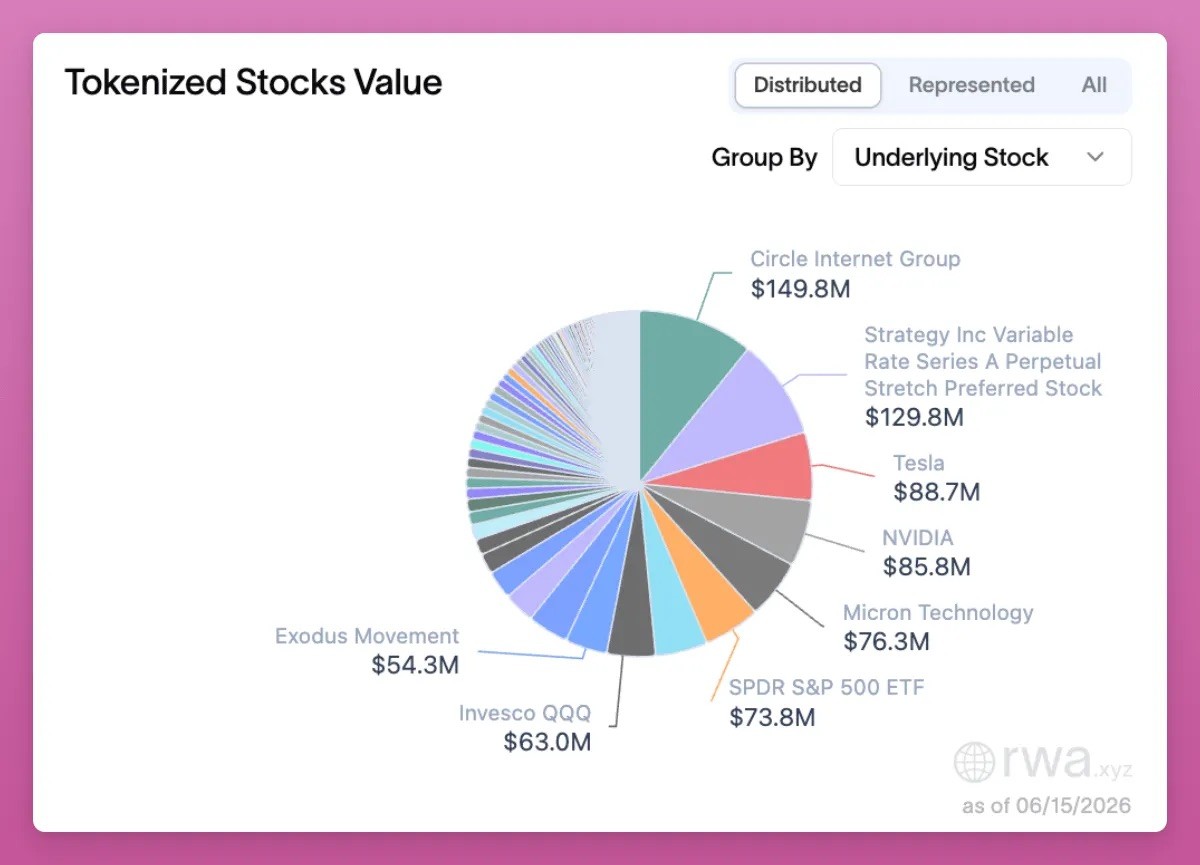

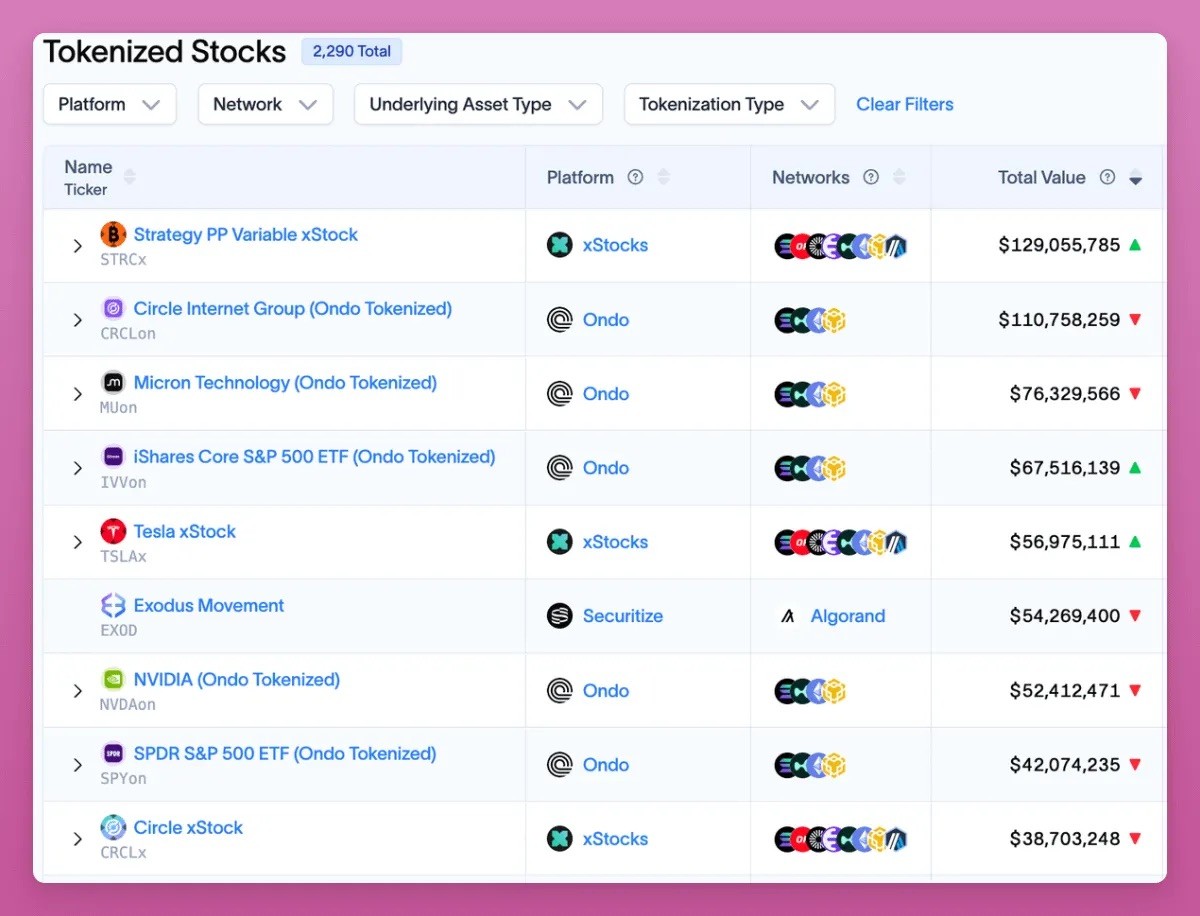

首先,目前僅有 2290 只股票完成代幣化,總市值超 100 萬美元的標的僅約 130 個,絕大多數代幣化股票在鏈上幾乎沒有流動性。

據 RWA 數據網站 rwa.xyz 統計,Strategy 是其中規模最大的標的之一,總價值達 1.29 億美元。

如今完成代幣化的基本都是成熟上市企業股票,如果你想挖掘被市場低估、關注度低的個股,通過盈透證券這類傳統券商反而機會更多。

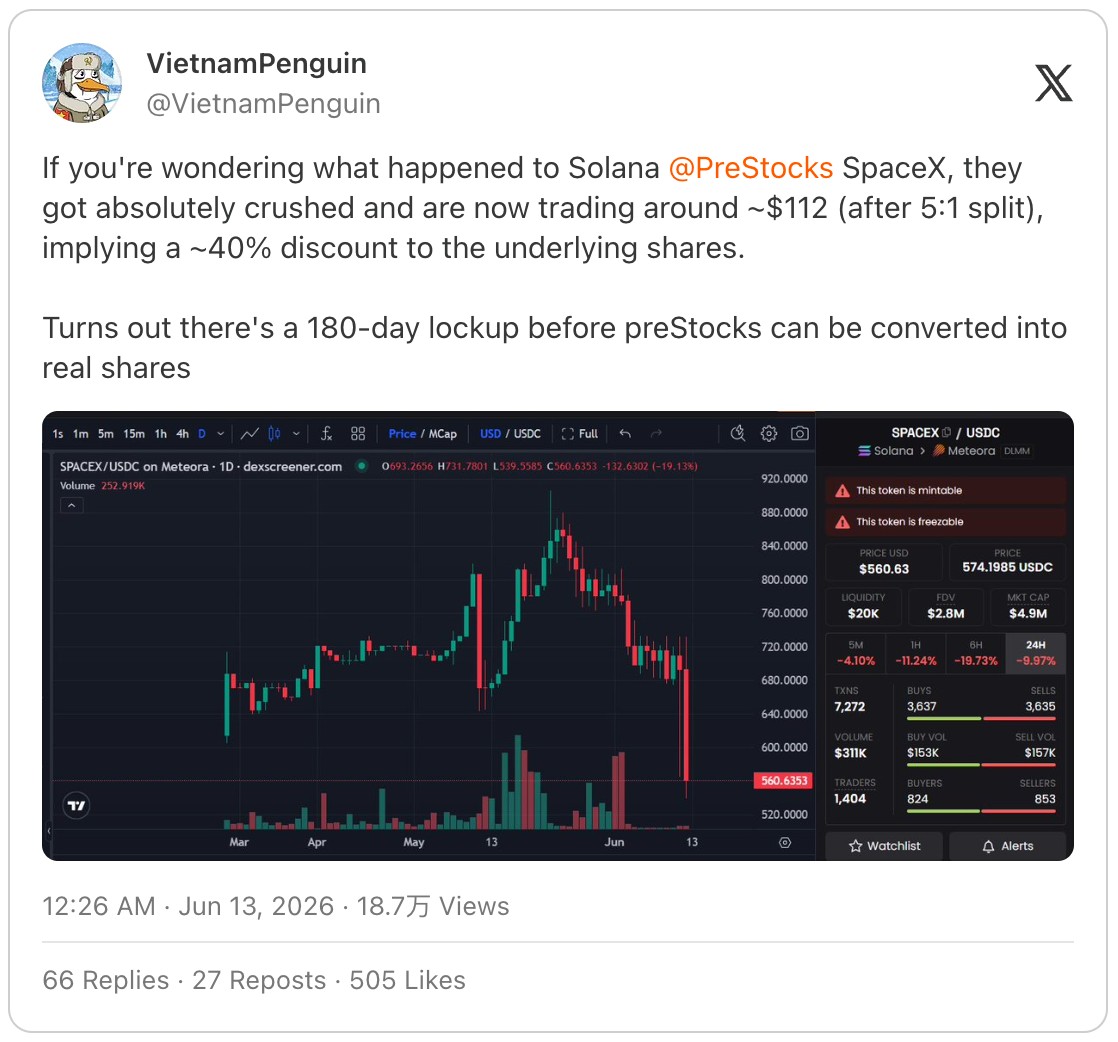

其次,持有代幣化股票會多出許多傳統券商持倉不存在的風險。舉個例子:曾在 PreStocks 平台購入 SpaceX 代幣股票(SPCX)的投資者發現,這類代幣需要鎖倉 180 天才能兌換成真實股票,這一消息直接導致代幣價格暴跌 40%。

來源:https://x.com/VietnamPenguin/status/2065470925252759680

因此投資者除了要承擔加密行業原生的智能合約風險、自托管資產風險(且享受不到自托管的便利)、流動性風險外,還要額外承擔發行方與資產托管方帶來的風險。

不過我並非全盤否定代幣化股票賽道。它是加密行業最具上漲潜力的板塊之一:既能吸引全新用戶入場,也能留住原本打算把加密資產變現轉投傳統金融市場的存量用戶。代幣化股票為區塊鏈帶來鏈上交易與手續費收入,也能為行業吸引風投、開發者,收穫市場關注度。

代幣化股票本身蘊藏不少機會:你可以存入去中心化交易平台(DEX)流動性池賺取收益,也能將其用作借貸抵押;你還可以在鏈上持有 SPCX 現貨,同時開空對應永續合約,賺取 delta 中性收益,順帶獲取永續合約 DEX 平台積分。

說到對沖策略,你可以買入代幣化股票現貨,同時在 Variational 平台做空。該平台原生代幣 VAR 當下大概率是最優空投機會:

· 代幣總供應量的 50% 將分配給社區;

· 積分活動將於 9 月 30 日結束,僅剩約 3 個半月挖礦窗口期;

· 代幣上線後,團隊計劃拿出 30% 平台營收用於回購銷毀;

· 平台目前仍處於封閉測試階段。

代幣化股票不屬於早期投資賽道

但我對代幣化股票最大的顧慮在於:這條賽道本質上讓加密投資者,成了傳統金融資產的接盤方。

加密行業過去之所以能誕生大批百萬富翁,是因為我們提前佈局全新賽道:比特幣、智能合約公鏈、各類項目空投、NFT、Hyperliquid 空投,數不勝數。SpaceX 的代幣化上市流程,就讓我看清了這個問題。

它的發售模式和熱度拉滿的加密二層代幣發行如出一轍:流通盤小、完全稀釋估值極高,價格漲跌和企業基本面完全脫節。短期來看,傳統金融市場如今正處在「高完全稀釋估值只是噱頭」的階段,和兩年前加密行業一模一樣。

不可否認火箭、人工智能、星鏈業務聽起來前景廣闊,但企業估值、股權解禁時間表、營收數據、治理機制都難言樂觀。

代幣化的核心價值在於拓寬資產分發渠道:任何擁有 Phantom、Metamask、Rabby 錢包的用戶,都能持有這類代幣。它的波動幅度低於比特幣、山寨幣,又不像穩定幣錨定美元,風險收益介於二者之間。對於發達市場以外的投資者,或是不想、無法把加密資產變現轉入傳統金融體系的用戶,代幣化股票提供了極具吸引力的解決方案。

但這並不代表我們把握住了早期投資機會。加密行業曾經的魅力,是讓普通散戶有機會投資初創階段的革命性企業。估值 2 萬億美元級別的 IPO 項目,根本談不上早期佈局。

加密行業真正具備長期上漲潛力的未來,是企業從創立之初就實現股權鏈上代幣化發行。ICOs、公平發售曾經是很好的嘗試,但上個牛市周期,行業變得愈發收割散戶:項目早期私募估值虛高,TGE 更進一步抬升,面向普通公眾的代幣配售份額卻少得可憐。Cobie 在他的部落格文章中把這點剖析得十分透徹。

直到現在我仍在 Cobie 推出的 Echo 平台參與投資,因為該平台是真的能提供早期項目投資機會:我參與 MegaETH 輪次的投資收益已經翻了 3.85 倍,即便代幣上線後行情持續低迷。

Apptronic 是一家人形機器人企業,儘管估值偏高,我也參與了它的 B 轮戰略融資。這類投資機會,傳統金融平台不會對普通散戶開放。

順帶一提,除 Echo 外,我也很看好 Legion 平台,但該平台還需要挖掘估值合理、質量過硬的優質投資標的,這件事並不容易。

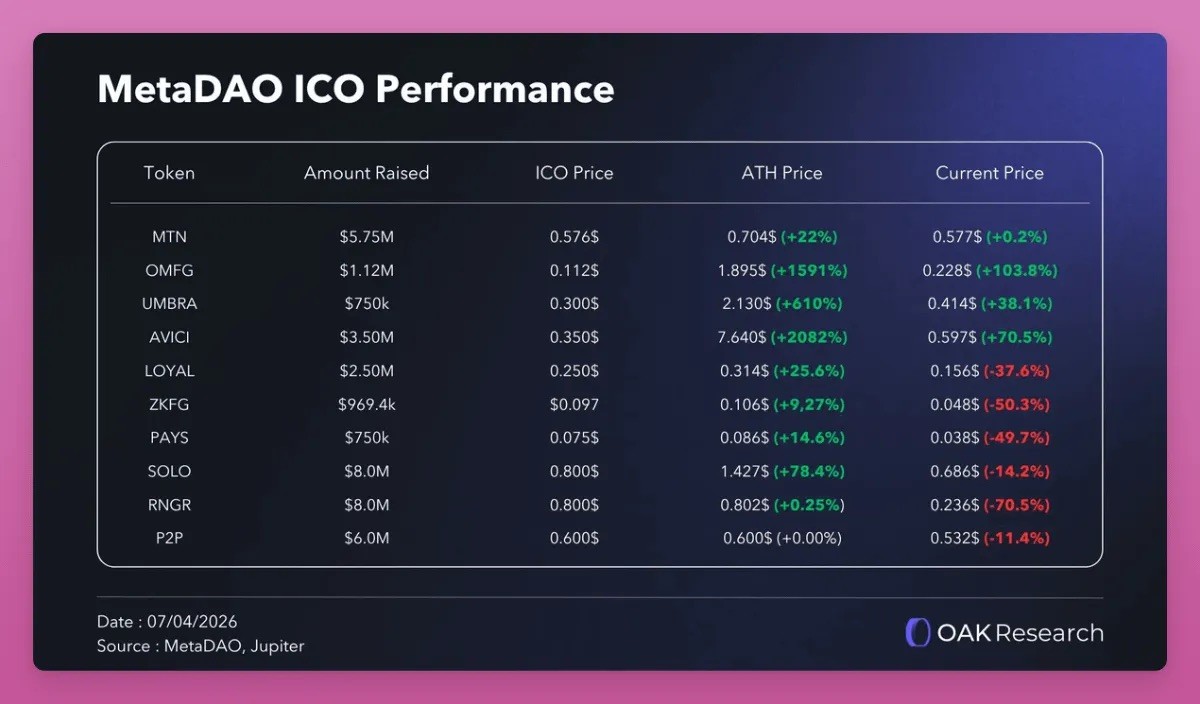

MetaDAO 的模式十分出色:平台發行的所有權代幣會賦予持有者合法股權,通過額度管控監督國庫資金支出,同時根據企業業績解鎖代幣,完美解決了當年首次代幣發行暴露出的核心弊病。也正因如此,結合當前市場環境來看,MetaDAO 上線的各類 ICO 項目整體表現相對更好。

來源:X 平台 OAK 研究

除此之外還有原生鏈上發行模式,例如 Superstate 推出的 Opening Bell 產品線,首個標的便是 Galaxy 股票,企業股權直接在鏈上合規發行。

試想,如果大型企業不在線下走完上市流程,而是直接在以太坊、Solana 公鏈發行股權,而非僅用區塊鏈封裝線下法律股權憑證。屆時區塊鏈的不可篡改、安全屬性會成為行業核心競爭力,我們持有的代幣價值也會水漲船高。

MetaLeX 正是採用這套方案:打造完全可編程的鏈上企業,企業資本金、股權、股權歸屬期限全部在鏈上完成管理。

言歸正傳,如今 Binance、Coinbase、Kraken 頭部中心化交易平台,都在大舉佈局傳統金融業務,上線股票、債券、ETF 代幣產品。但 xStocks 平台無法交付底層實體股票,導致 Binance、Bybit、Bitget 全部下架 SpaceX 代幣化股票產品,超 10 億美元用戶訂單無法履約。相比之下,傳統券商的交易訂單反而更穩妥。

穩定幣最初僅用於短期資產存放,等待入場加密原生資產;如今穩定幣成了承接傳統金融中老年投資者資金的流動性出口。

或許有人會說,IPO 前代幣化股票能讓普通人提前佈局 OpenAI、Anthropic 這類頂流明星企業。確實,按市值計算,這兩家是當下最熱門的一級市場代幣化標的,但兩家企業估值都接近兆美元。

這根本算不上早期投資:Anthropic 最新 H 輪戰略融資估值已達 9650 億美元。融資輪次:A 輪、B 輪、C 輪、D 輪、E 輪、F 輪、G 輪、H 輪(最新一輪)

代幣化股權賽道仍處在極早期階段

渣打銀行給出 Uniswap 代幣 UNI 目標價 100 美元,漲幅空間高達 40 倍!背後邏輯如下:該行預測,到 2030 年,去中心化金融內流通的代幣化資產規模將增長 37 倍(當前僅佔資產總量 3.5%,2030 年將提升至 30%);2028 年鏈上代幣化資產總規模將突破 4 萬億美元。

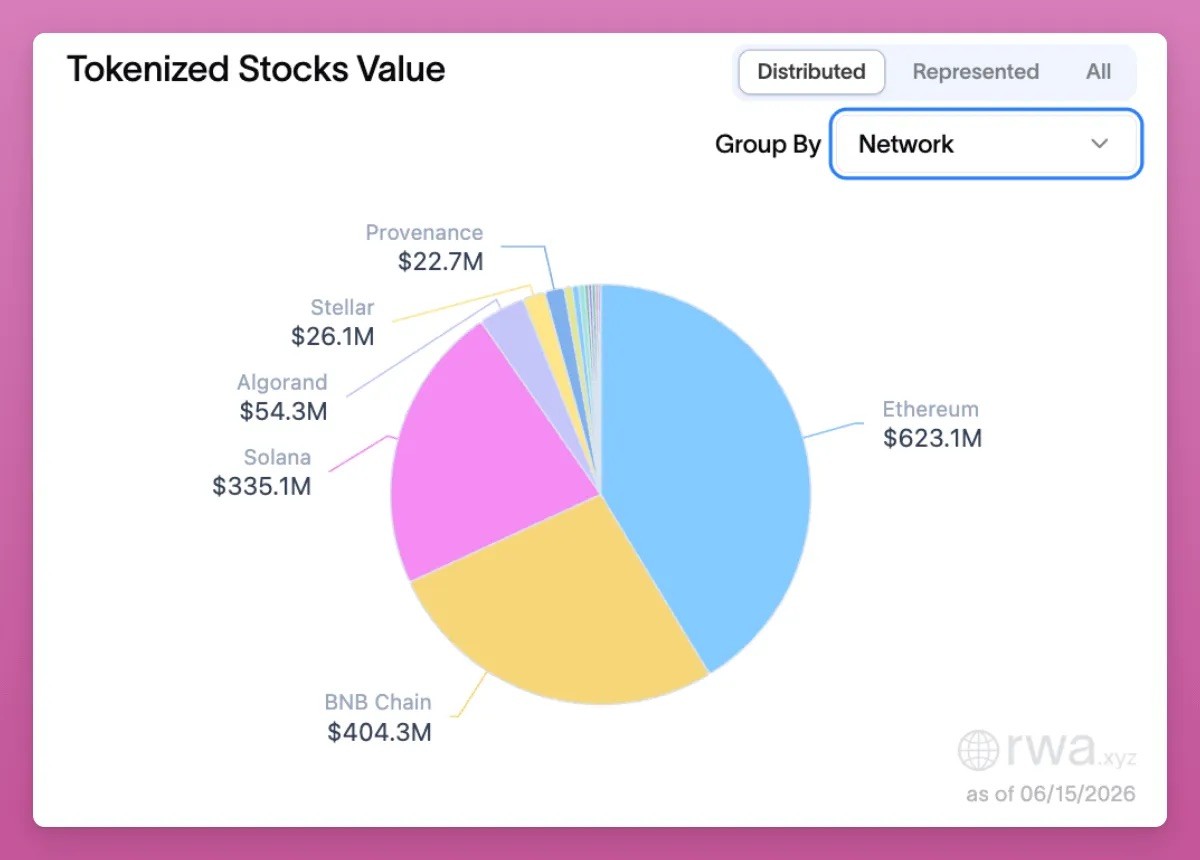

截至當前,代幣化股權可跨平台自由流通的總價值為 15 億美元(這類資產能脫離發行平台,在不同錢包間點對點轉帳),主要部署在以太坊、BNB 智能鏈、Solana 公鏈。但賽道整體體量依舊微小:15 億美元甚至低於 Uniswap 代幣 UNI 自身 19 億美元的市值。

渣打向來給出極度樂觀的價格預測(曾預測 2030 年以太坊 4 萬美元、比特幣 50 萬美元),但看好 UNI 的底層邏輯十分順暢:代幣化股權鎖倉總價值持續上升,會帶動鏈上交易量走高,平台手續費同步增加,而如今手續費會用於回購銷毀 UNI 代幣。

受益的不只有 Uniswap。一旦代幣化股權賽道迎來爆發,整條加密產業鏈都會獲利:Aave、Fluid、Kamino 借貸協議,還有 Pancakeswap、Jupiter 等各公鏈去中心化交易平台均能分到紅利。

代幣化股權的發展會讓加密行業具備逆周期屬性:目前比特幣、以太坊價格下跌時,去中心化借貸會出現大規模去槓桿,各類協議收入縮水,平台代幣同步承壓。永續合約去中心化交易平台是首批吃到代幣化股票紅利的賽道,現貨交易平台將是下一波受益者。

渣打報告消息發布後,UNI 代幣單日上漲 13%,但賽道內還有更多投資機會。過去兩周,Backpack 的平台代幣 BP 漲幅高達 200%。

Backpack 作為中心化交易平台,此前一直難以找到真正契合市場需求的核心業務,一邊要面對 Binance 這類老牌頭部交易平台競爭,一邊還要和 Hyperliquid 去中心化永續合約平台搶奪用戶。代幣化資產業務,似乎終於讓它找到了核心增長路線。

市面上絕大多數代幣化股票(xStocks、Ondo)都屬於托管封裝模式:發行機構持有實體股票,鑄造跟踪股價的代幣,用戶僅能獲得價格收益,並不擁有真實股權。

而 Backpack 通過 Superstate 旗下 Opening Bell 產品線實現原生鏈上發行:這類代幣是美國證券交易委員會註冊的正規股權,和納斯達克上市股票權益完全一致,持有者享有分紅與投票權,平台持有全套合規牌照(Backpack 創始團隊來自原 FTX 歐洲分部)。

這套邏輯也延伸到平台原生代幣 BP:質押 BP 滿一年,等到公司 IPO 或被收購時,可將 BP 兌換為企業實體股權(每年有 7 天解鎖贖回窗口期)。

代幣化股權賽道還有不少直接交易機會:按可流通總價值計算,Ondo 行業排名第二,平台已發行原生代幣 ONDO。

但 ONDO 僅具備治理功能,除此之外幾乎沒有價值捕獲能力,平台全部營收歸屬公司,不會分給代幣持有者。

市場雖在討論開啟手續費分紅機制,但落地仍存變數。且代幣稀釋壓力極大,到 2029 年仍有近 50% 代幣等待解鎖。

如果代幣化股權市場情緒升溫,短線炒作 ONDO 存在機會,但我不會長期持有。

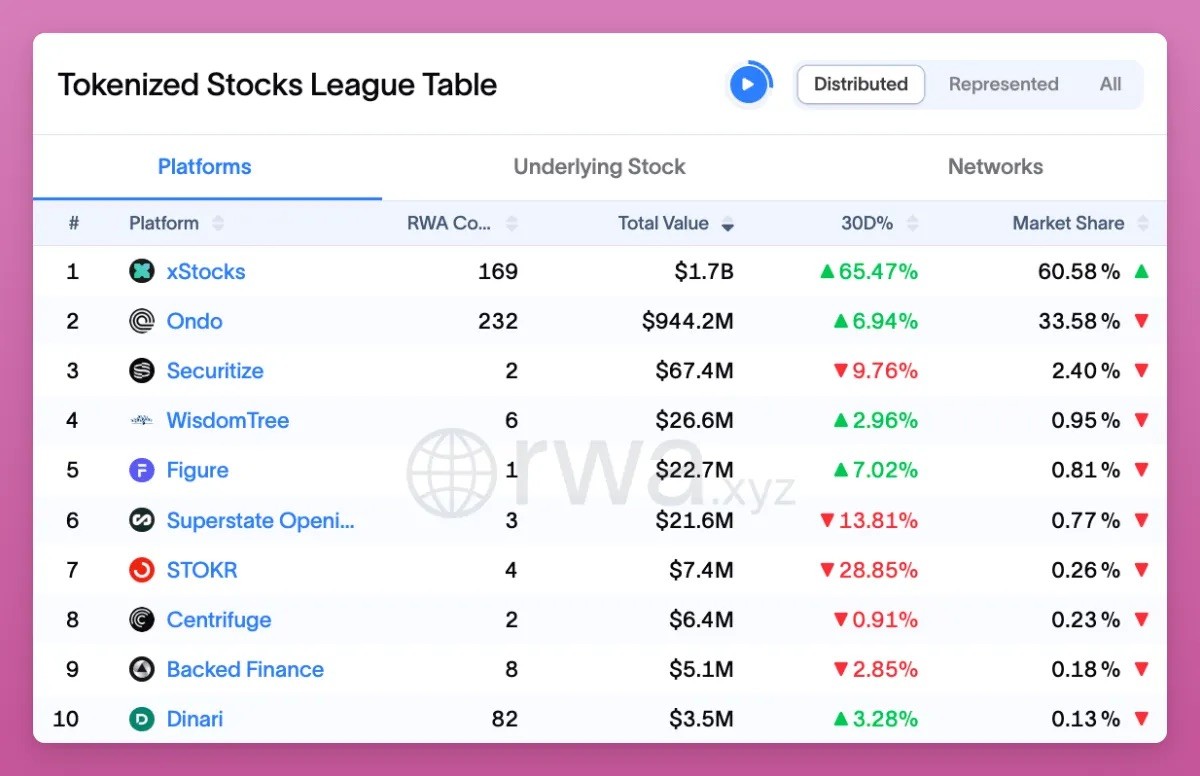

行業龍頭 xStocks 佔據 60% 市場份額,總規模約 17 億美元。Backed Finance 會購入真實股票、ETF,交由托管機構 1:1 儲備,再鑄造跟踪資產價格的代幣。產品部署在 Solana、以太坊(少量在 Arbitrum 二層),用戶可在 Kraken 交易平台每周 5 天交易,或在鏈上全天候交易,覆蓋約 60 個標的。標的數量少於 Ondo,但資金流動性更好。

持有 xStock 代幣不等於持有底層實體股票,它只是對發行機構的債權。一旦平台出現風險,投資者僅屬於跨司法管轄區封裝服務商的無擔保債權人,和 Backpack 那種持有真實股權的模式完全不同。

更諷刺的是,Kraken 去年收購 Backed Finance 幾周前,剛提交自身 IPO 申請,當時估值 200 億美元。這也讓市場對平台是否會發行獨立代幣充滿疑問。

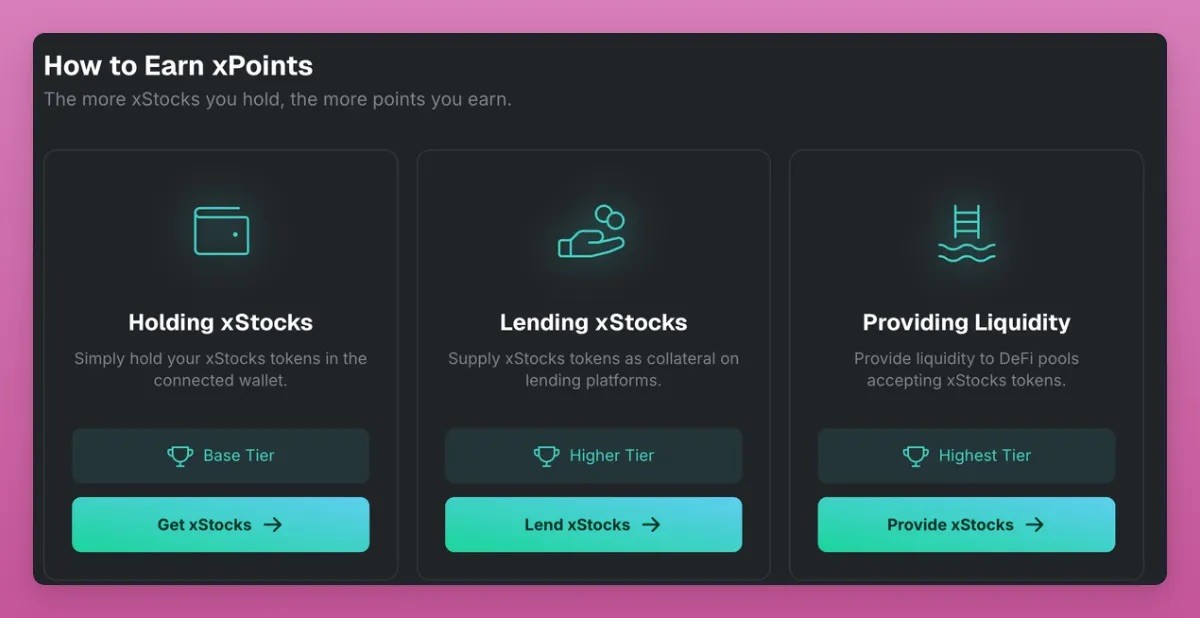

收購完成後,xStocks 在 3 月推出 xPoints 積分活動,積分計劃通常是發幣的鋪墊,但平台至今未確認是否會上線代幣。

xPoints 活動官網

這件事十分蹊蹺:Kraken 本身可以通過傳統途徑發售自身股權,為何還要單獨發行 xStocks 平台代幣?

推出積分計劃更合理的解釋,是 Kraken 與納斯達克達成代幣化股票合作,平台需要交易量與流動性支撐業務規模,以此推高 Kraken 整體業績數據。

我不想再淪為賽道的接盤方,但如果你願意參與積分挖礦,獲取積分規則如下:

· 提供流動性:7 倍積分(最高檔位,支持 Raydium、Orca、Byreal)

· 資產借貸:5 倍積分(Kamino 平台)

· 單純持有代幣:1 倍基礎積分

· Kraken 中心化交易平台交易不計分,僅鏈上操作可累計積分

行業規模第三的是 Securitize,我不打算參與它的積分挖礦。該公司將通過 SPAC 借殼 Cantor Equity Partners 上市,整體估值約 12.5 億美元,貝萊德領投 4700 萬美元融資。平台無原生代幣,挖礦沒有收益。

如上所述,賽道內存在多種套利玩法:例如當永續合約資金費率為負時,你可以在 Hyperliquid(同時可挖礦 trade.xyz 積分)、Variational 做空,同時買入現貨代幣;也可以在 Ostium 平台對比各大交易平台資金費率(該平台目前暫無代幣)。

如果手動管理倉位過於繁瑣,可以了解 Nado 平台:該平台是訂單簿式去中心化交易平台,支持現貨、保證金、永續合約統一保證金帳戶,開發團隊曾打造 Kraken,推出 INK 產品。平台將支持代幣化股票現貨與永續合約,能夠實現 delta 中性策略,是一個關注度較低、值得參與積分挖礦的機會。

但務必保持警惕:一級市場代幣平台 Ventuals 剛剛宣布關停,並告知用戶所有平台積分價值歸零。如今參與代幣空投挖礦需要投入更多精力,收益不確定性大幅提升。

故事遠未結束

「加密」一詞如今覆蓋範圍極廣,包含永續合約、NFT、預測市場、Meme 幣等賽道;RWA 板塊同樣體量持續擴張,細分賽道值得單獨深度拆解。

穩定幣、貨幣基金、信貸、私募股權、代幣化股票分屬不同細分,各自風險與收益邏輯天差地別。

代幣化股票獨有的優勢在於資產周轉效率:股票自帶價格波動,能產生被動型現實世界資產不存在的套利與交易機會。

我相信,這會讓主打交易的公鏈迎來復甦,Solana 尤其受益(我把以太坊視作高價值資產的存儲公鏈,更適合被動型投資)。

此前 Solana 生態高度依賴 Meme 幣,而「萬物皆可鏈上交易」的代幣化股權新敘事,或許能帶動公鏈行情走強。舉例來說,代幣化股權交易量未來或將佔據 Solana 鏈上總成交量大頭:轉帳手續費低廉、確認速度快,用戶體驗優於以太坊系公鏈。

數百萬普通散戶未來可能在移動端持有、交易代幣化股權,而非單純存放穩定幣,這會提升主流一層公鏈的生態收入,進而推高公鏈代幣估值。

總的來說,想靠代幣化股票賽道真正實現財富增長,核心思路是押注鏈上資產代幣化的普及落地:未來 1 年、3 年、5 年內,哪些發行商、平台會主導賽道?哪些平台會發行代幣、開啟空投?其實投資標的就在眼前:你可以佈局 UNI、BP、ONDO,或是等待 Kraken 上市。

原文連結

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia