融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

越漲越危險?SpaceX估值狂飆背後的系統性風險

原文標題:SpaceX 可能面臨危險的系統性問題

原文作者:Quoth The Raven

編譯:Peggy,BlockBeats

編者按:在 SpaceX 盤後市值突破 3 萬億美元之後,這篇文章提出了一個比「它到底值多少錢」更尖銳的問題:當一家公司在有限流通盤、期權交易和市場情緒的共同作用下,能夠一天內增加數千億美元市值時,資本市場究竟還在做價格發現,還是已經變成一台自我強化的投機機器?

作者的核心判斷並不在於否定 SpaceX 的商業前景。SpaceX 仍然可能是全球最重要的太空基礎設施公司之一,也可能擁有極高的長期想象空間。但本文真正關注的是另一件事:如果股價主要由看漲期權買盤、做市商對沖、動量資金追逐和被動資金配置推動,那麼估值就不再只是「反映價值」,而會開始「製造價值」。價格上漲本身成為新的看多理由,基本面則被推到次要位置。

文中反覆提到的 gamma squeeze(期權做市商因對沖被迫買入股票,從而進一步推高股價的反饋循環),正是理解這篇文章的關鍵。過去幾年,類似機制已經在特斯拉、部分 meme 股和高動量科技股上反覆出現。作者擔心的是,SpaceX 一旦複製這種路徑,並因自身敘事強度、流通盤限制和馬斯克個人影響力被持續推高,它就可能從一隻高估值股票,演變為整個市場的系統性變量。

更危險的部分在於指數化和被動投資。當一家公司市值足夠大,它會被納入主要指數,被 ETF、養老金、退休帳戶、主權基金和機構組合被動持有。此時,泡沫不再只是少數交易員的冒險,而會進入普通投資者的長期資產配置。它漲得越高,市場越無法繞開它;而越無法繞開它,資金又越可能繼續流向它。

因此,本文真正討論的不是 SpaceX 會不會成為 5 萬億美元或 10 萬億美元公司,而是現代資本市場的一個結構性悖論:當市場機制本身可以把敘事、槓桿和流動性放大到足以壓倒基本面時,所謂「價格發現」還能否成立?SpaceX 只是一個極端案例,但它暴露的問題可能更普遍——在今天的美股市場裡,系統性風險有時並不是從壞公司開始,而是從最受歡迎、最無法被忽視的公司開始。

以下為原文:

「事情只會變得越來越怪,越來越怪,越來越怪,最後,它會怪到一種程度,人們不得不開始討論:它到底有多怪。」

——特倫斯·麥肯納

過去幾年裡,我一直在問:事情到底要變得多離譜,我們才會承認,股市從根本上已經徹底壞掉了?今天盤後看到 SpaceX 大漲之後,我覺得答案已經很明顯了:市場早就壞了。真正的問題只是,它還要荒謬到什麼程度,其他人才會注意到這一點。

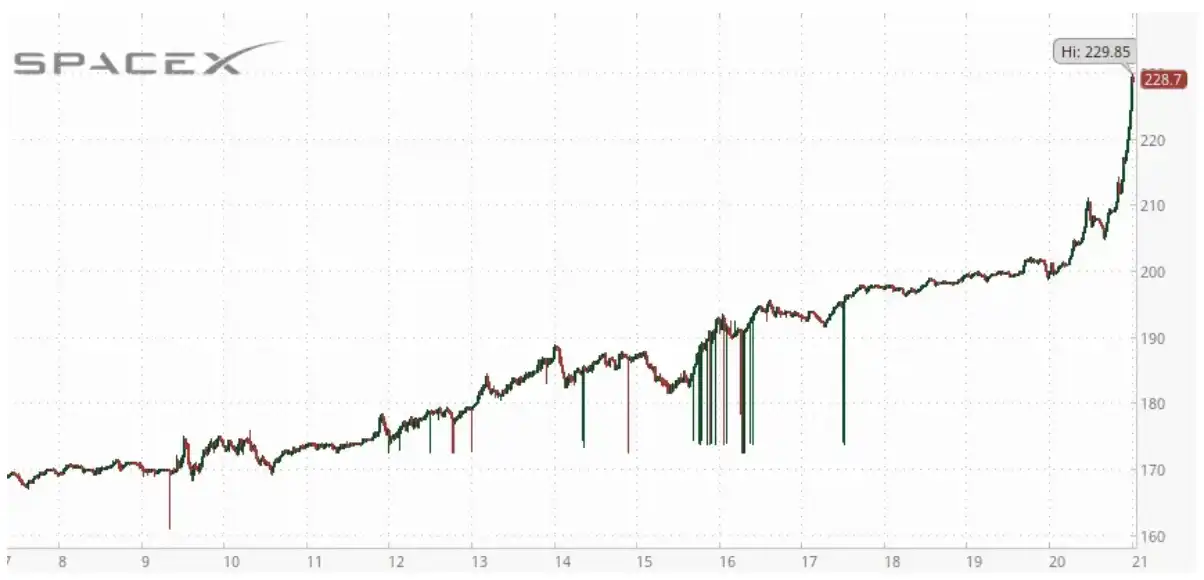

SpaceX 在盤後交易中市值突破了 3 萬億美元。這意味著,它的估值已經超過了亞馬遜和微軟。微軟每年創造數千億美元收入,年度利潤超過 1000 億美元。亞馬遜年收入超過 7000 億美元,利潤也達到數百億美元。而現在,SpaceX 被賦予了比它們更高的估值。

SpaceX 相對有限的流通盤,使它成為操縱式逼空行情的理想標的。臨近盤後交易結束時,它的股價一度接近每股 230 美元。一天之內,一家每年仍在虧損數十億美元的公司,憑空增加了約 6500 億美元市值。

6500 億美元。不是一年。不是十年。就是一天。而明天,SpaceX 的期權將開始交易。正如我此前預測的那樣,我敢打賭,它可能還會被進一步逼空。

這才是真正讓人不安的地方。因為我已經寫了很多年:當期權活動開始成為價格走勢的主要驅動力時,市場會發生什麼。

我們已經見過這套劇本:看漲期權買家湧入,做市商被迫對沖,股票上漲,動量交易者追高,更多看漲期權被買入,然後這個循環繼續自我強化。

截至美國東部時間上午 10:30,也就是 SpaceX 期權交易首日,已有超過 50 萬張合約成交,對應名義規模約 5000 萬股。

兩天後到期、行使價 380 美元的看漲期權——也就是目前可買入的最深度虛值合約——是本週到期看漲期權中第二受歡迎的行使價,並且在早盤交易中一度是最熱門的行使價。

到某個節點,價格不再衡量價值,而是開始製造價值。估值本身變成了看漲邏輯。公司的行業屬性和基本面變得完全無關緊要。此時,市場就正式開始做它本不該做的事情。

這就是為什麼明天很重要。因為一家已經展現出極強逼空特徵的公司,期權將開始交易。而它的「姊妹公司」也曾發生過類似情形。

過去幾年我一直在寫,現代市場越來越多地由機械性力量驅動,而不是由基本面分析驅動。明天可能會成為這一判斷最清晰的案例之一。

我的預期是,SPCX 期權交易的推出不會改善價格發現,反而會進一步扭曲價格發現。如果激進的看漲期權買盤出現,做市商的對沖行為可能製造出一種反身性反饋循環,類似過去十年裡推動特斯拉和其他動量股出現那些壯觡、但完全不合邏輯行情的機制。

到那時,價格變動將與商業基本面毫無關係,而完全取決於市場結構。如果 SpaceX 真的經歷許多交易員公開預期中的那種 gamma 逼空,我認為這將進一步證明:現代市場已經變得毫無用處,並且對普通人的退休帳戶極其危險。

因為市場本應負責配置資本,本應促進價格發現。本應把估值——無論多麼不完美——與經濟現實連接起來。市場不應該變成一種自我強化的反饋機器,僅憑機械性資金流,就能為一家公司增加數千億甚至數萬億美元市值。

問題不在於 SpaceX 是不是一家好公司。問題在於,圍繞它的市場結構是否健康。

因為,如果一家公司可以在收入和利潤只是微軟、亞馬遜一小部分的情況下,變得比微軟和亞馬遜更值錢,而且明天可能還會超過英偉達,那麼限制因素到底在哪裡?什麼能阻止它變成一家 5 萬億美元公司?又有什麼能阻止它變成一家 10 萬億美元公司?

圖片來源:Zero Hedge Twitter

如果推動特斯拉在 2019 年末之後暴漲的同類期權驅動反饋循環出現在這裡,那麼這些數字就不再像過去那樣難以想像。而這正是沒人願意討論的地方。

所有人都想討論 SpaceX 還能漲到多高。沒人想討論的是:如果它真的漲到了那個位置,會發生什麼。

如果 SpaceX 市值達到 10 萬億美元,那就意味著一家公司的估值約等於美國 GDP 的三分之一。它將大到足以主導被動指數、退休帳戶、ETF、養老金和機構投資組合。它的一漲一跌,將越來越多地決定整個市場的表現——而與此同時,它甚至還沒有盈利。它將成為人類歷史上最偉大、也最危險的炒作機器。

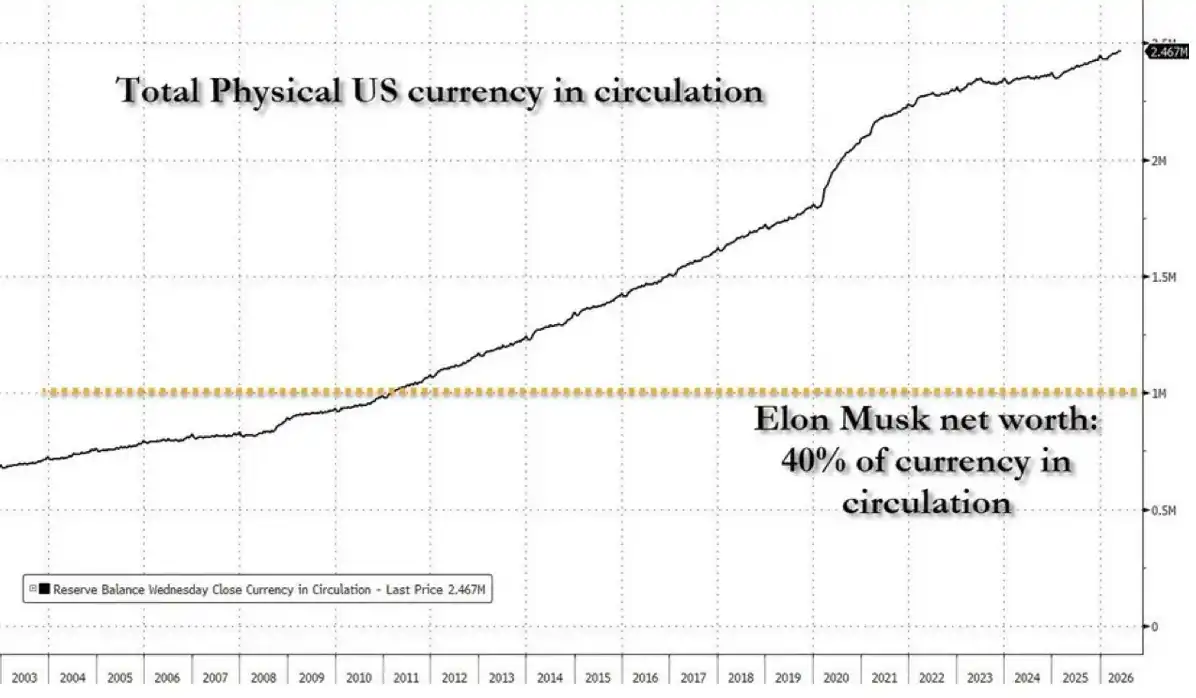

再想想這對埃隆·馬斯克意味着什麼。如果 SpaceX 估值達到 10 萬億美元,馬斯克的個人財富將進入現代歷史上從未出現過的區間。他的淨資產已經相當於流通中全部貨幣的 40%。

圖片來源:Zero Hedge

而且,他並不只是比第二富有的人更有錢。他很快可能會變成第二富有者的十倍左右。

馬斯克與其他億萬富豪之間的差距,可能會超過一些發達國家的全部財富。到那個時候,我們討論的就不再是普通意義上的財富創造。

如果 SpaceX 的市值因為某種 gamma 逼空故障,真的衝到 28 萬億美元,會發生什麼?那大致相當於美國一年的經濟產出。到那時,人們終於會開始質疑市場嗎?還是會繼續尋找新的理由來合理化這一切?

因為歷史上每一個泡沫都是這樣運轉的。每一個新高,都會被當作證明前一個高點太低的證據。每一輪投機狂熱,都會被包裝成創新——問問所謂「創新專家」Cathie Wood 就知道。每一次逼空,都會被解釋為天才。每一次警告,都會變成「懷疑者不懂未來」的證據。

SpaceX 突破 3 萬億美元這件事最驚人的地方,並不是估值本身。

而是如果它繼續上漲,它會大到再也無法被忽略。到某個時刻,我們就必須停止討論 SpaceX 本身,轉而討論製造出它的這個系統:一個已經完全脫離原始功能的投機機器。

危險在於,一旦一家公司達到足夠大的規模,扭曲本身就會變成系統性風險。每一只被動基金都必須持有它。每一個主要指數都會依賴它。養老金、退休帳戶、主權財富基金、保險公司和機構投資組合,都會越來越多地暴露在同一筆交易之中。它漲得越高,就越不可避免。

這才是沒人真正理解的部分。

如果 SpaceX 最終在炒作、叙事、機械性資金流和期權驅動反饋循環的共同作用下達到 10 萬億美元,它就不再只是一個關於 SpaceX 的故事。它會變成整個市場。它的走勢將越來越多地決定指數、ETF 和整個金融系統中退休帳戶的表現。市場實際上會變成對單一股票的一場公投。

泡沫就是這樣變成系統性風險的。不是在它還小到可以被嘲笑的時候,而是在它大到所有人都被迫參與的時候。今天推動價格上漲的同一套機制,最終會製造出明天不穩定的條件。當數萬億美元財富被綁定在一個從未真正鎚定基本面的評價之上時,即便只是一次溫和回調,也可能產生遠超這只股票本身的後果。

[原文鏈接]

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia