融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

AI 重塑半導體「微笑曲線」背後,全球分佈式牛市的上漲邏輯

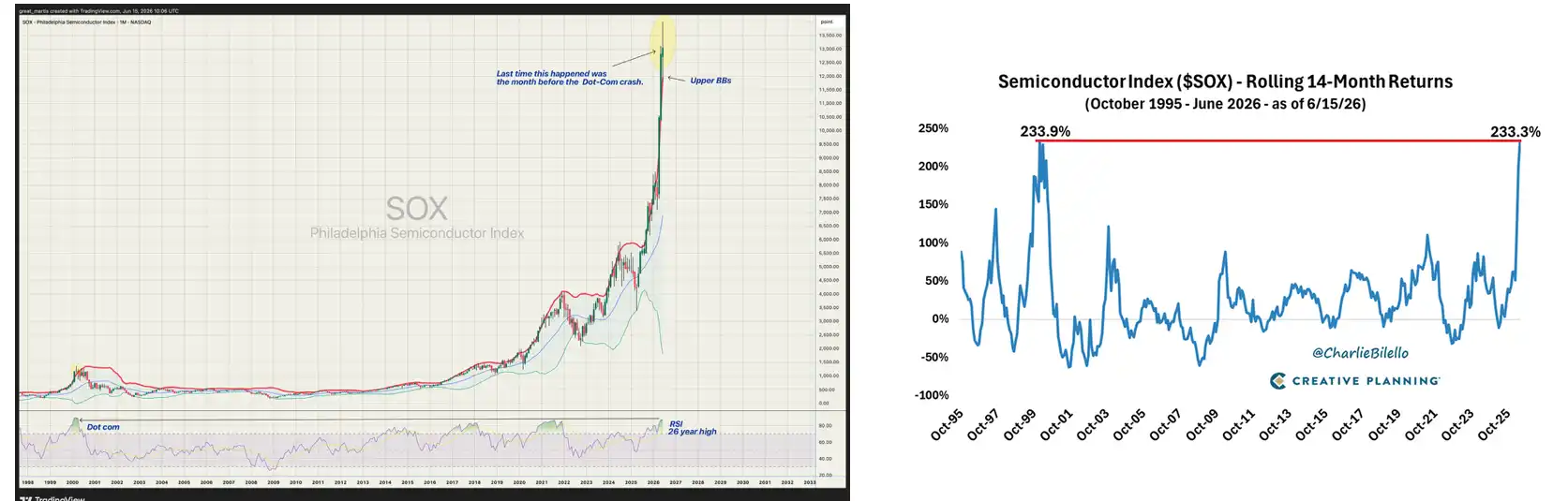

美股凌晨收盤,費城半導體指數 SOX 首次突破 14000 點,創下歷史新高。

歷史上 SOX 在 14 個月內漲超 230% 的時期只有兩次:1998 年 12 月到 2000 年 2 月,以及 2025 年 4 月到現在。

這輪半導體牛市的回報都非常集中和顯著。存儲三巨頭美光、SK 海力士、三星的年內漲幅分別達到約 141%、186%、114%。TSMC 美股 ADR 年內漲幅超過 50%。

英偉達在 5 月 14 日創下 235.47 美元的歷史新高。Broadcom、Marvell、ASML 都在各自的細分賽道上刷新或逼近紀錄。整個 SOXX ETF 的 52 週低點是 148 美元,高點接近 369 美元,振幅接近 150%。

高盛在 4 月把 2026 年 DRAM 供需缺口預測從 3.3% 上調到 4.9%,稱之為 15 年來最嚴重的存儲短缺。HBM 的價格更誇張,HBM3E 單顆堆疊約 300 美元,即將量產的 HBM4 預估單顆 500 美元。海力士 的 2026 年 HBM 產能早就被微軟、谷歌、英偉達全部包下,有客戶甚至提前全額付了定金搶產能。

顯然,AI 數據中心建設的速度,遠遠快於晶片產能擴張的速度。

「卡脖子」的牛市

稀缺,才是最賺錢的產品。

理解這句話,基本就能理解這輪半導體牛市的核心邏輯。誰卡住了 AI 基建的脖子,誰就拿到了最硬的定價權。反過來,誰的環節能被替代、能被壓價,哪怕需求再大,股價也漲不動。

光模組就是後者的典型。Photon Capital 4 月的報告指出,中國光模組佔據全球前十中的七席,卻沒有賺到多少錢,反而賺錢的還是晶片公司。中際旭創和新易盛在 800G、1.6T 光模組上的出貨量和成本控制力已經是全球一線水平,直接擠壓了 Coherent、Lumentum 這些美股光模組公司的利潤率。需求翻倍,利潤率反而被壓薄。原因就一個:光模組的組裝環節不夠稀缺。

而存儲,成了這一輪美股半導體裡最硬的主線。本質上就是因為卡住了脖子,而且越卡越緊。

HBM 不是普通 DRAM。3D 堆疊、TSV 矽通孔、專用封裝工藝,每一層技術壁壘都是十幾年重資產投入的結果。全球能量產 HBM 的只有三家公司,海力士拿走了大約一半的份額。

有趣的是,這個邏輯放大到宏觀的國家層面同樣成立。

AI 數據中心基建的真正贏家,並不是「所有半導體國家」,而是那些在過去幾年甚至幾十年裡,剛好在某個不可替代的環節上建成了稀缺產業集群的國家和地區。稀缺,才是重點。

每個地區都有自己的主賽道

在美股社區裡看到有人提出這個觀點,非常有趣。

站在價值鏈最頂端的還是美國。

英偉達、AMD、博通的 ASIC 設計,Synopsys 和 Cadence 的 EDA 工具,Arista 的 AI 網路,三大雲廠商把算力打包成服務賣給全世界。谷歌、亞馬遜、微軟 都在加速自研 ASIC。博通和 Marvell 合計拿下了定制 ASIC 代設計市場約 95% 的份額,光谷歌每年在 TPU 開發上就給 博通花大約 80 億美元。

製造端的核心節點在台和韓國,但兩者吃的完全是不同的飯。

而台這邊是圍繞 TSMC 和先進封裝展開。3nm 和 2nm 製程全球只有台積電能量產。TSMC 三座 CoWoS 後端工廠全部滿載,交期 52 到 78 週,英偉達一家就鎖定了 60% 到 70% 的 CoWoS 產能。TSMC 正在把月產能從 2024 年底的 3.5 萬片擴張到 2026 年底的 13 萬片,接近四倍。但即便擴了這麼多,產能仍然緊張。台的伺服器代工體系,鴻海、廣達、緯創,也跟著 AI 伺服器出貨量一起放量。

韓國的故事則完全圍繞存儲展開。海力士拿下全球 HBM 大約 50% 到 55% 的市場份額,三星占 19% 到 35%,美光大約 5% 到 20%。HBM 和普通內存不是一回事,3D 堆疊、TSV 矽通孔、專用封裝工藝,每一層技術壁壘都是韓國企業過去十幾年持續砸錢的結果。

日本和荷蘭的角色也很重要。東京電子做半導體設備,信越化學和 SUMCO 做矽晶圓,味之素做 ABF 基板材料。日本在晶片終端產品的競爭裡早就出局了,但它在材料和精密加工上的位置,到今天沒人能替代。

而荷蘭就更直接了,ASML 壟斷 EUV 光刻機。摩根 1 月給 ASML 大幅上調了目標價到 1400 歐元,預測 2027 年將是 ASML 利潤增速最高的一年,EPS 同比增長 57%。他們把這個判斷建立在三個驅動力上:先進邏輯代工產能擴張超預期、DRAM 儲存領域大規模擴產,以及整體需求表現好於預期。BESI 等荷蘭封裝設備公司也在 AI 晶片封裝需求爆發中拿到了大量訂單。

中國和歐洲的切入點不一樣,但邏輯是類似的,都是在 AI 基建的某個具體環節上建立了成本優勢或交付能力。

中陸旭創和新易盛在 800G、1.6T 光模組上的出貨量和價格控制力是全球一線水準。但 Photon Capital 的分析也提醒了一個重要的時間窗口:當前光模組公司的高利潤率,來自 800G 產能階段性短缺帶來的臨時定價權。等到 2026 年下半年到 2027 年 1.6T 量產起來,二三線廠商也把產能補上來之後,模組端的價格壓力會很快到來。

歐洲這邊,Schneider Electric、ABB、Vertiv 這些做配電和散熱的公司,在資料中心用電量暴增的背景下接到了遠超預期的訂單。Wedbush 的估算是 2026 年 hyperscaler 的 AI 基礎設施支出約 7250 億美元,同比增長 77%,其中電力基礎設施是增速最快的子項之一。

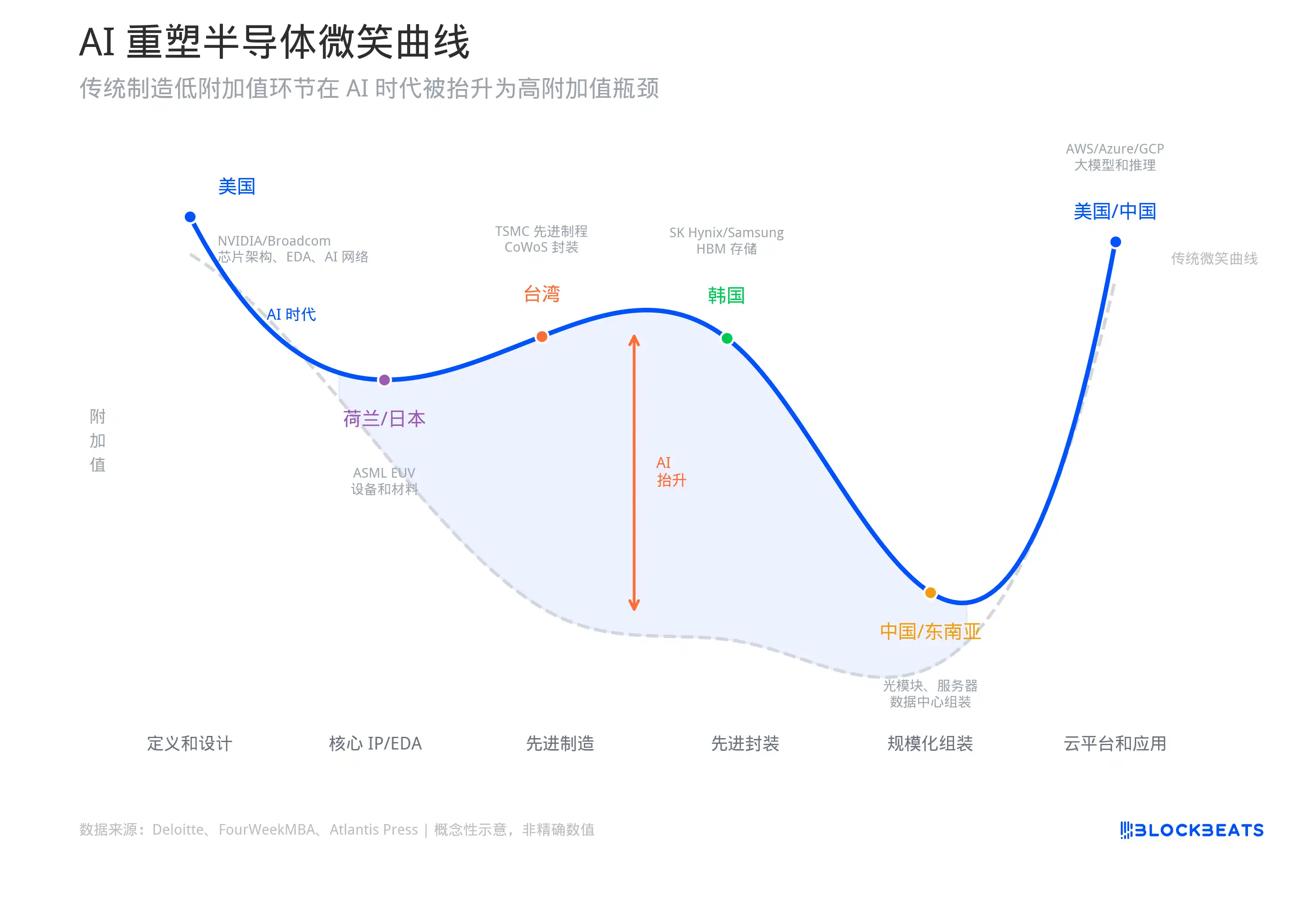

AI 重塑半導體「微笑曲線」

如果用微笑曲線來總結這張圖:左端的美國負責「定義和設計」,中段偏高的中國台灣、韓國、荷蘭、日本負責「把先進晶片製造出來」,中段偏低的中國台灣、中國、東南亞負責「規模化組裝」,右端的美國和中國負責「雲平台、模型和客戶入口」。

這條曲線的原創者是 Acer 創始人施振榮,1992 年他用這個模型解釋為什麼 PC 組裝利潤最薄。

但三十年後,AI 資料中心正在改寫這條曲線的形狀。

FourWeekMBA 的價值鏈分析和 Atlantis Press 今年發的一篇論文都指向同一個結論:AI 把傳統微笑曲線的中間段重新抬升了。TSMC 的先進封裝 CoWoS、海力士 的 HBM 堆疊、ASML 的 EUV 光刻機,這些環節在傳統製造業微笑曲線裡屬於利潤最薄的「中間製造段」,但在 AI 時代它們變成了最稀缺的資源,利潤率和定價權並不比設計端和應用端低。

論文的數據顯示,英偉達 2023 到 2024 年的毛利率是 72.72%,淨利率 48.85%。但 TSMC 2026 年 Q1 的毛利率也達到了 66.2%,淨利率 50.5%。設計端和製造端的利潤率差距正在縮小,這在半導體行業的歷史上是前所未有的。

傳統微笑曲線認為製造環節利潤最薄。AI 把其中最難的製造環節變成了最稀缺的資源。

摩根 3 月那篇亞洲半導體研報總結,有類似的結論:2023 到 2024 年 AI 週期主要集中在 GPU,2025 到 2026 年需求開始向更廣泛的產業鏈擴散,存儲、先進封裝、定制 ASIC、資料中心網路都在接棒。

每一輪瓶頸輪轉,都會把一批之前被忽視的公司推上前臺,同時讓上一輪漲幅最大的標的進入消化期。

牛還能跑多遠?多空觀點博弈

我們先來聽聽多頭的。Wedbush 的 Dan Ives 5 月在 CNBC 上直接喊出納斯達克未來一年看 3 萬點,理由是 AI 晶片需求仍然遠遠大於供給。高盛 給出的數字更具體,2026 年全球 AI 資本支出約 7650 億美元,到 2031 年將攀升至 1.6 萬億。

摩根 在 3 月發的亞洲半導體研報裡明確寫道:AI 算力投資仍然處於擴張階段,半導體行業正在進入一個新的結構性需求周期。

存儲方面的多頭判斷更加激進。高盛 最近把 2026 到 2028 年的 DRAM 供需缺口預測全部下調到更深的短缺區間,2027 年從之前的 -2.5% 修正到 -5.9%,幾乎翻倍。他們給出的判斷是:這輪存儲周期和過去不一樣,AI 伺服器需求的能見度更高,供給增長被長期鎖單協議卡死,價格上漲的持續時間會比市場預期更長。

高盛甚至給 Kioxia 一口氣上調了 2027 到 2029 年三年的營業利潤預測,幅度從 16% 到 48%,理由是這輪高利潤可以持續兩到三年。對一家做存儲這種強周期生意的公司,給出「高利潤持續三年」的判斷,這在華爾街是非常罕見的。

摩根的態度轉變更有趣。他們在 2024 年還在喊「DRAM 寒冬」,預測價格從 2024 年 Q4 開始多年下跌。結果到了 2025 年,直接翻轉成超級周期論,預測 2026 年 DRAM 價格漲 62%,海力士和三星的盈利將超出共識預期 30% 到 50%。

但空頭的聲音也不小,而且來頭不小。

Michael Burry 在 5 月公開警告這輪半導體行情和 1999 到 2000 年互聯網泡沫的最後幾個月高度相似。SOX 年內漲 65%,單周漲 10%,SOXX ETF 比 200 日均線高出 60%,這種技術面的拉伸程度在歷史上很少能持續。SEC 的持倉披露顯示他買了大量 SOXX、QQQ、英偉達、Palantir 和 Oracle 的看跌期權,到期日設在 2027 年 1 月,行權價遠低於當前股價。

英仕曼 Man Group(全球最大的上市對沖基金之一)6 月發了一篇長文專門拆 AI 泡沫風險。他們的核心觀點是:圍繞 AI 的金融架構已經變得過大、過度槓桿化,並且過度依賴少數幾個相互關聯的參與者。

他們特別提到,大量 AI 數據中心建設是通過私人信貸融資的,而這些貸款的抵押物是「像手機一樣快速貶值的硬件,而不是像建築物一樣的長期資產」。第一波違約可能出現在 2027 到 2028 年,屆時初始租約到期,融資假設和現實之間的差距將變得無法回避。

往前看,幾個時間節點值得我們關注。

美光 6 月 24 日發財報,HBM 需求和產能分配的前瞻指引將決定存儲板塊整個夏天的走向。英偉達的下一次財報同樣關鍵,如果 AI 晶片需求出現哪怕輕微的減速信號,整個板塊的情緒會再次被重定價。

更遠一點看,產能釋放的時間線是真正的分水嶺。海力士的 M15X 工廠預計 2027 年中放量,Yongin 新廠提前到 2027 年 2 月。三星的 P5 工廠 2028 年投產。美光的 Idaho Fab 1 預計 2027 年中貢獻產出。

這些加起來,行業產能將在 2027 年下半年到 2028 年上半年增加 20% 到 30%。問題是 HBM 需求的複合增長率也在 40% 以上。供給追不追得上需求,取決於 AI 資本開支有沒有在那之前放緩。

最後一個變量是地緣政治。半導體供應鏈的集中度越高,黑天鵝的衝擊就越大。TSMC 一家公司佔全球先進製程代工 90% 以上,這個數字在牛市裡是效率,在衝突場景下是系統性風險。台海、美國對華出口管制的升級路徑、日荷在設備管制上的配合程度,這些因素在行情好的時候沒人願意討論,但一旦有事,定價速度會比任何基本面變化都快。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia