融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

IOSG:SpaceX上市當天,三套永續機制的第一次實測

原文標題:《IOSG Weekly Brief|SpaceX 上市當天,三套永續機制的第一次實測 #331》

原文作者:Mario Chow,IOSG Ventures

TL;DR

1. Pre-IPO 永續為什麼重要?它槓動了兩扇此前對幾乎所有人都關著的門:一是在 SpaceX、OpenAI 這類私營公司上市前就對它下方向性賭注,二是在股市休市,但新聞仍在推動價格的夜晚、週末和盤前時段拿到一個即時價。

如今有個錢包就能下這個注,持續、無需許可,而且正趕上史上最大的一波上市潮。

2. 沒有公開現貨價,市場怎麼給一個東西定價?這是整個品類要解決的核心難題。

沒有外部價可抄(有時一抄就是幾個月),交易所只能用手裡唯一的東西,也就是自己的訂單簿,造出一個價,並且只在有真金白銀願意偏離它成交時才讓它動:動得慢,也貴到沒法偽造。

trade.xyz 用內部預言機加一個價格區間,Ventuals 則部分依靠一級市場數據。出人意料的是這套真的管用:永續把 Cerebras 的開盤價預判到了 1.3% 以內,還在某個傳統場所全部黑屏的週末替原油定了價。

3. SpaceX 這一案裡什麼奏效了?trade.xyz 拿下了鏈上市場(約 96.5% 的成交量),不是因為預言機更聰明,而是近零資金費讓這筆交易幾乎零成本持有,它踩著 IPO 催化劑上線,按每股計價又接入了跨所套利。

6 月 12 日上市當天,從合成永續切到追蹤現貨很乾淨:沒有預言機跳空,沒有清算瀑布。上市當天 perp 緊貼納斯達克實時價,差距在 1% 以內(約 $152 對 $150 撮合價);它的盤前標記價也正好壓在納斯達克自己的開盤指示價(約 $175)上,最後撮合價清算在更低的 $150。

4. 還有哪些沒解決的風險?這個品類極擅長處理價格,處理事件卻仍然原始。

公司行動,尤其是轉換後的一次股票拆分,在鏈上沒有任何管道:trade.xyz 沒公佈任何 rebase 機制,Ventuals 則把這件事外包給了單獨一家數據供應商,而它已經出過一次事(一條過期的拆分數據讓其市場閃崩 45%)。

瓶頸不在價格發現,而在那個無聊的「公司行動」處理層:傳統市場花了一個世紀把它標準化,鏈上卻還沒人重建。誰能可信地交付它,誰就補上了這些市場與它們要取代的市場之間最後一道缺口。

背景:Crypto 剛剛踹開的兩扇緊鎖的門

Pre-IPO 永續合約卡在兩件事的交叉口上,而這兩件事直到不久前還幾乎對所有人關著門。如今 crypto 這套軌道,把兩扇門都槓開了。

第一扇門:Pre-IPO 敞口,終於向散戶開放

上市前的 SpaceX 或 OpenAI 股份,過去只有合格投資者、風險投資和少數二級櫃台碰得到,估值不透明,每輪融資才重定一次價。Pre-IPO 永續合約把這堵牆直接拆了。

有個錢包就能押注一家私營公司估值往哪走,隨時下注、無需許可,也不碰任何股份、配額或投票權。時機趕得極巧,史上最大的一波上市潮正好在這時開閘。

SpaceX 6 月 12 日以約 $1.77T 估值上了納斯達克,OpenAI 和 Anthropic 預計跟進。散戶頭一回能在開盤前就布好局,而不是等上市了再追高。

第二扇門:盤後時段,如今已被 crypto 接管

傳統交易平台還守著「銀行家作息」。股票和期貨在夜裡、週末、節假日全部停擺,盤後一出新聞,真實的風險敞口就沒處對沖。Crypto 這邊從不關門,這個時間差把整個盤後窗口讓給了它們,而大部分價格發現都發生在 Hyperliquid 上。

本報告的關鍵前提是:盤後那個報價不是瞎猜,它往往就落在真實市場重新開盤的位置上。某個週六中東衝突推高油價,當時全市場只有 Hyperliquid 在交易;等 CME 原油期貨週日晚間重開,開出來的價正是 Hyperliquid 永續早就找到的那個。

TD Securities 估算,傳統交易平台還沒開盤,這個平台就已經消化了近期那波油價波動的約 80%。股票也一樣,trade.xyz 的 Cerebras 永續跟納斯達克最終開盤價只差約 1.3%。盤後時段,永續合約本身就是市場。

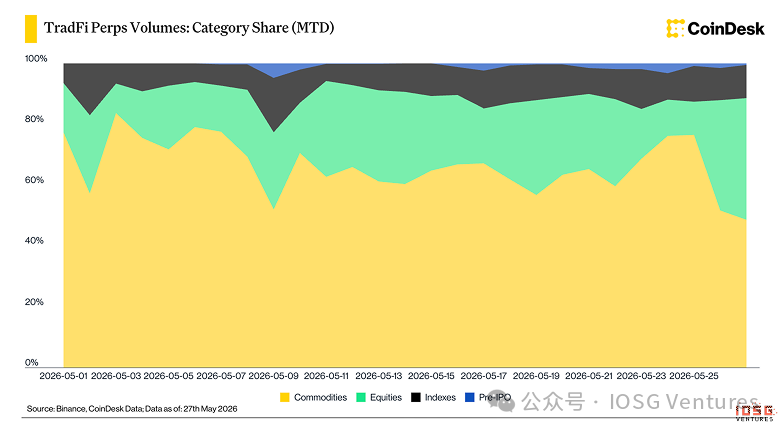

現在有多早:僅佔 TradFi 永續合約成交量的約 1%

CoinDesk 的數據能看出這個市場有多早期。Binance 和同類平台的 TradFi 永續裡,唱主角的是大宗商品和股票。Pre-IPO 只是堆疊圖最頂上薄薄一條,從 5 月 21 日前後上線到現在,也就佔 TradFi 永續總成交量的 1% 出頭。

在 Binance 上,Pre-IPO 成交量同樣高度集中在個別標的:SpaceX 約佔 79%,OpenAI 佔 11%,Anthropic 佔 9%。這個品類 5 月 20 日左右才上線,之後 Binance 很快拿下了其中六成以上的份額。

CEX 上的 Pre-IPO 還在萌芽期,主角是 SpaceX。真正有趣的活動在鏈上。

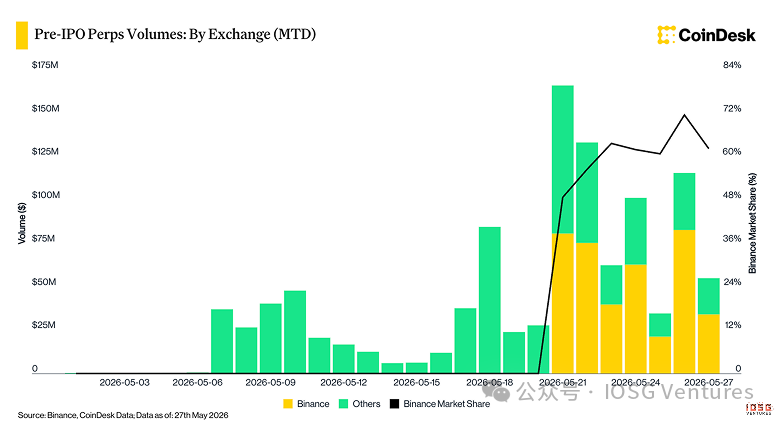

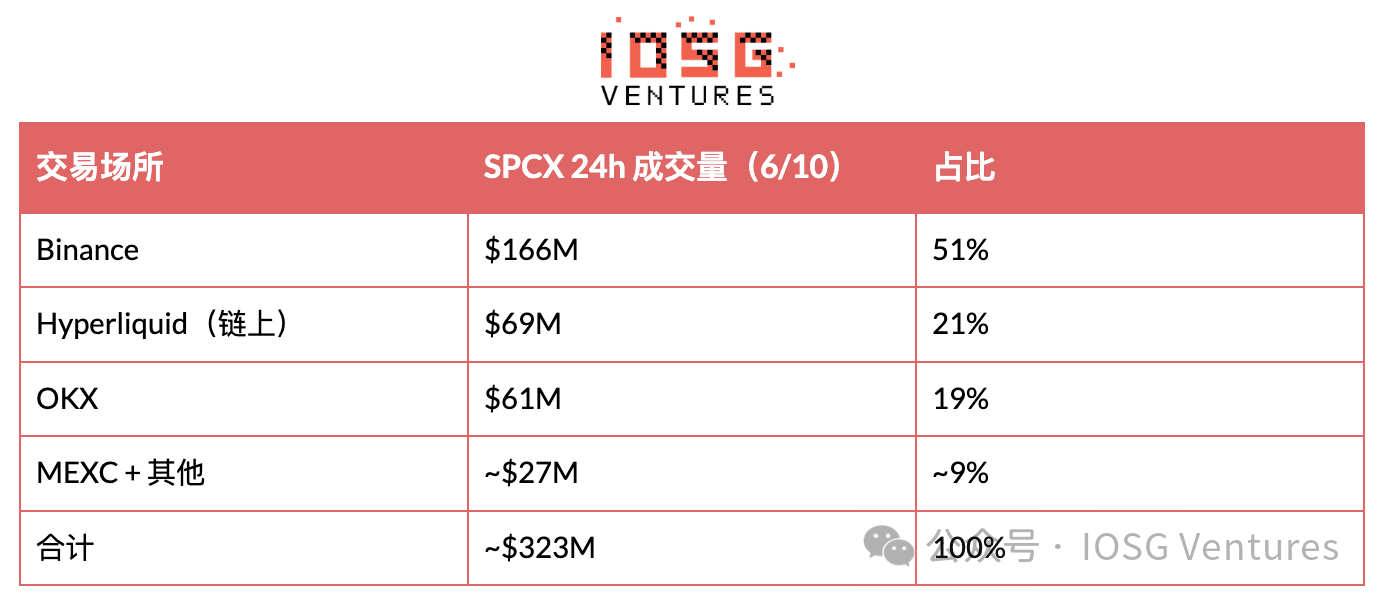

SPCX 在各交易場所的格局:Binance 領跑,Hyperliquid 穩居鏈上主場

6 月 10 日的市場快照

聚焦 SpaceX 本身,它眼下就是整個 Pre-IPO 市場。6 月 10 日這張快照裡,SPCX 永續全場所 24 小時總成交量約 $323M。Binance 以 $166M(51%)領先,Hyperliquid 以 $69M(21%)穩居第二,OKX $61M(19%),再往後是 MEXC 和一堆小場所。

鏈上格局:一個只有一家建設者的市場

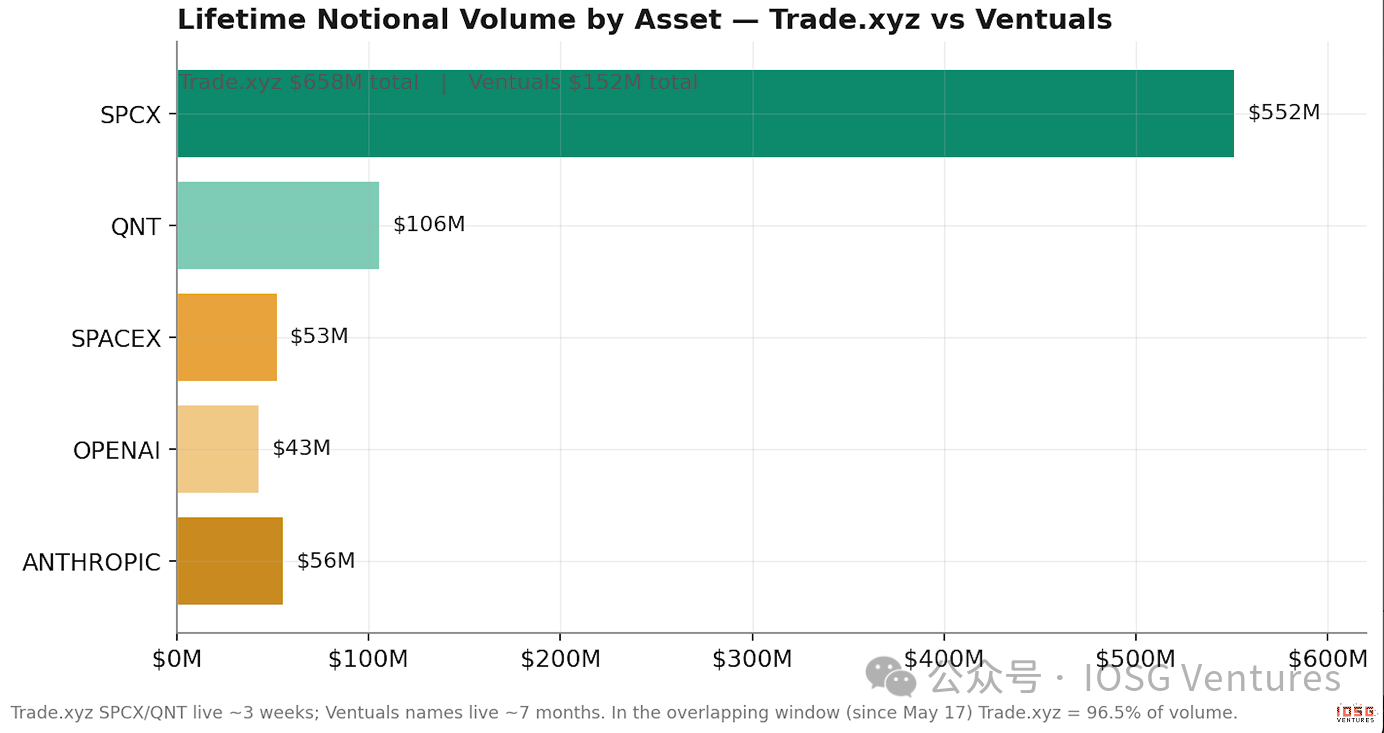

用數據對比 Trade.xyz 與 Ventuals:96.5% 對 3.5%

Trade.xyz 累計成交量約 $658M,其中 SPCX $552M,第二個標的 QNT $106M,全擠在約三周裡。Ventuals 累計約 $152M,比較均勻地攤在 SPACEX($53M)、OPENAI($43M)和 ANTHROPIC($56M)上,花了約七個月。

把兩者放到同一時間軸上,差距一目了然。在 SPCX 上線後的重疊窗口內,trade.xyz 佔鏈上 Pre-IPO 成交量約 96.5%,這與第三方追踪機構「約占 Hyperliquid Pre-IPO 一籃子 95%」的口徑相互印證。

Ventuals 挂牌的標的更多,包括目前唯一線上的 Anthropic 和 OpenAI 合約,但只分到很小一部分流量。上幣不是護城河,流動性才是。

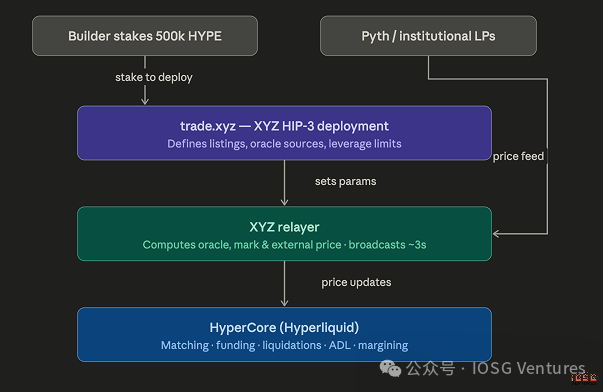

HIP-3:這一切底下的平台層

HIP-3 是 Hyperliquid 的一次升級,它把單一的永續合約場所變成了供建設者部署永續 DEX 的平台。任何质押 500,000 枚 HYPE 的團隊,都可以在 Hyperliquid 的撮合层 HyperCore 上部署自己的永續市場。

建設者掌控上币、預言機、槓桿上限和合約參數;HyperCore 掌控執行、資金費、清算和保證金。Trade.xyz 是專注傳統資產的 HIP-3 部署:把股票、指數和大宗商品做成 24/7 永續合約,以 USDC 計保證金並結算,僅支持逐倉。

沒有外部真值時,Trade.xyz 如何為市場定價

先從問題說起,因為只有先感受到問題,這套設計才講得通。普通永續是從交易平台抄一個實時現貨價;Pre-IPO 永續根本沒有現貨價可抄,而且可能一連幾個月都沒有。於是交易場所只能用手裡唯一的東西,也就是自己的訂單簿,造出一個可信的價,還得讓它貴到沒法被隨便推動。這一節講的全部,都在回答同一個問題:當一個資產還沒有價格時,你怎麼給它定價?

盤後股票永續的兩套預言機機制

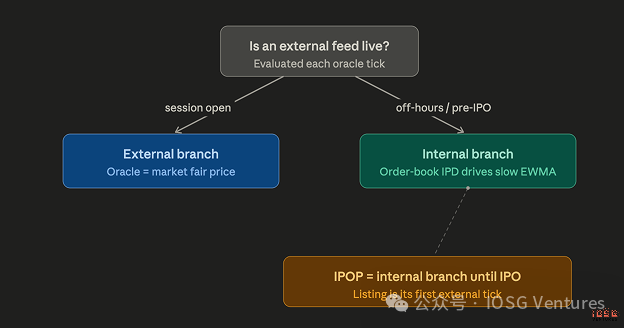

要理解 Pre-IPO 永續,先得理解盤後股票永續。加密永續全天候都有實時外部價格,股票沒有。

AAPL 只在美股交易時段才有真實市場價,所以給資金費和標記價供數的預言機得準備兩套機制:外部數據在時用一套,外部數據不在時用另一套。外部市場開盤時,中繼器(relayer)直接把機構公允價(數據源包括 Pyth)當預言機傳入。休市時,預言機只能靠永續自己的訂單簿接著轉,這才是整套設計最見功夫的地方。

內部預言機:三個核心思路

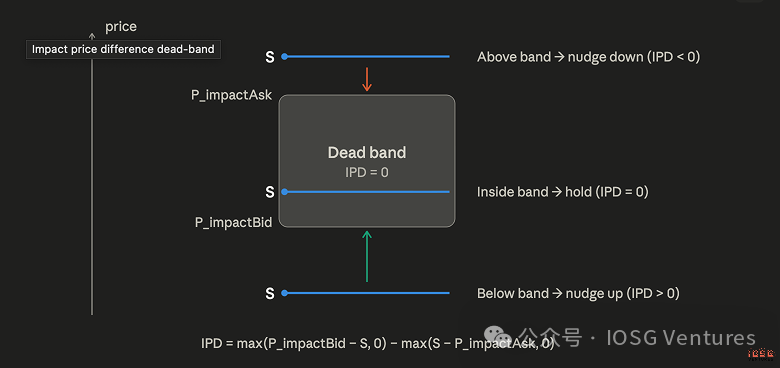

看可成交的訂單簿究竟在哪。

中繼器計算向訂單簿兩側各推入一筆固定 $1,000 訂單的平均成交價,由此得出可成交買價和可成交賣價。如果當前預言機價格落在這個區間內,什麼都不會發生——訂單簿與預言機一致,預言機保持不動。

只有當預言機價格落到區間之外,即真實掛單深度願意在偏離價位成交時,預言機才會被推向訂單簿。買盤重則上拉,賣盤重則下壓,區間內的噪音被完全忽略。想推動這個預言機,必須投入真金白銀的流動性,而不是刷幾筆成交。

預言機從不跳變。

它以三十分鐘的時間常數向訂單簿緩慢靠攏,且硬性上限保證單次更新最多只能收斂剩餘距離的約 9.5%,無論距上次更新過去了多久。停牌和不規則更新都無法讓它跳空。

標記價格取中位數。

驅動保證金和清算的標記價格,是三個候選值的中位數:預言機本身、預言機加上永續合約基差的短期移動平均,以及訂單簿快照(最優買價、最優賣價、最新成交價)。

中位數結構意味著快變數自己永遠無法把標記價格拖離慢速預言機太遠。每小時的資金費再把市場往預言機方向推,配有標准乘數和上限,確保任何單一小時的支付都很小。

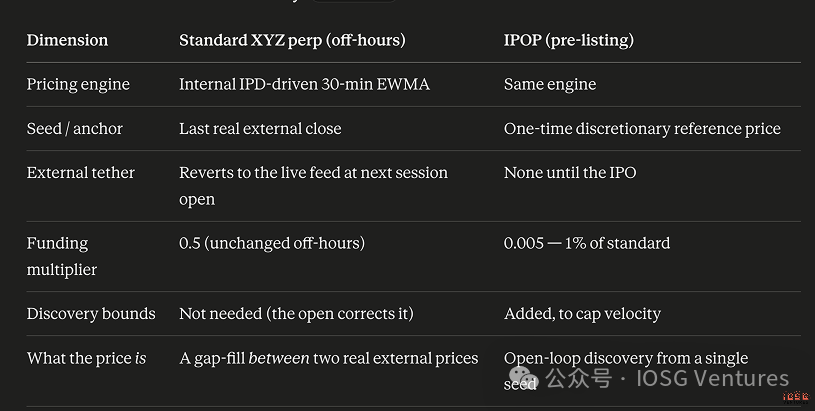

Pre-IPO 永續:同一引擎,三處改動

IPOP(Pre-IPO 永續合約)本質上是一個永遠等不到「週五收盤價」可依靠的盤後股票永續。上市之前根本不存在外部價格,所以市場要連續運行內部定價機制,有時長達數月。

Trade.xyz 為此做了三處改動,每一處都揭示了問題的本質。

1. 資金費率被砍到標準費率的 1%。周末永續合約最多漂移兩天,周一開盤就會紀校,所以正常資金費可以忍受。IPOP 可能在沒有任何錨的情況下交易六十天以上,市場往往會停留在反映純粹情緒的持續溢價或折價上。

在標準費率下,任何逆主流情緒持倉的人,早在 IPO 到來之前就會被資金費放乾血。把乘數砍到幾乎為零,才讓這個合約變成真正拿得住的東西。我們的看法:比起任何預言機上的巧思,正是這一個參數讓 trade.xyz 的產品變得可交易,本報告後文的資金費數據印證了這一點。

2. 初始種子價。周末市場以最後一個真實外部價格初始化。IPOP 沒有任何歷史,所以 trade.xyz 自行設定一個初始參考價。它不是預測,只是數學上的起點。

以 SPCX 為例(5 月 17 日 UTC 深夜上線),參考價定為每股 $150:取 SpaceX 公開報導的 $1.75T–$2T 目標估值的中點,除以假設的 118.7 億股完全稀釋股本。

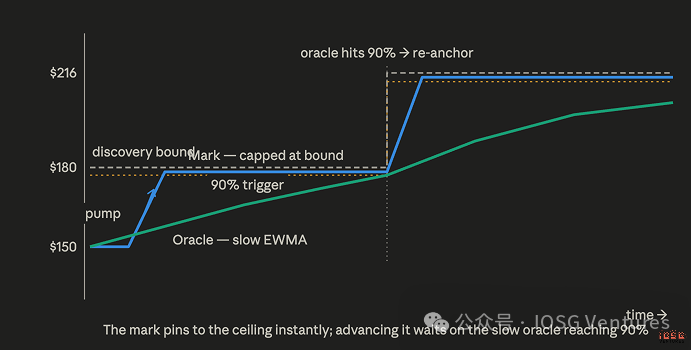

3. 發現邊界(discovery bound)。一個圍繞參考價、標記價格不得越出的價格區間(collar),並配套一條規則:清算價落在當前區間之外的倉位,在區間生效期間不會被清算。

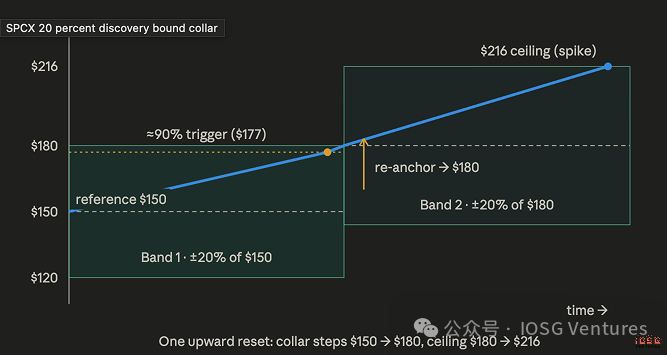

對於 5 倍槓桿的 SPCX,區間寬度為上下各 20%。靜態區間要么凍結價格要么形同虛設,所以這個區間是階梯式的:當慢速預言機爬到距上沿 90% 的位置時,參考價重新錨定到該上沿,並圍繞它打開一個新的 20% 區間。

SPCX 在每個方向各有七級這樣的階梯。把各級複合起來,合約從 $150 種子價出發的硬性終身區間約為每股 $25 至 $645。

操縱這個市場要花多少錢:昂貴、顯眼、緩慢

這種分工,對任何想操縱的人都很關鍵。標記價反應快但有硬頂,一次拉盤幾乎能瞬間把它砸到天花板上,然後它就凍在那兒。

預言機是三十分鐘的慢速平均值,它才是守門人:只有預言機觸及 90% 觸發線,階梯才會上移。想把價格推上一級,攻擊者得頂著套利盤把整個訂單簿托高近一個小時,下一級再來一遍。昂貴、顯眼、緩慢,這就是設計意圖,而且到現在為止它都穩穩扛住了。

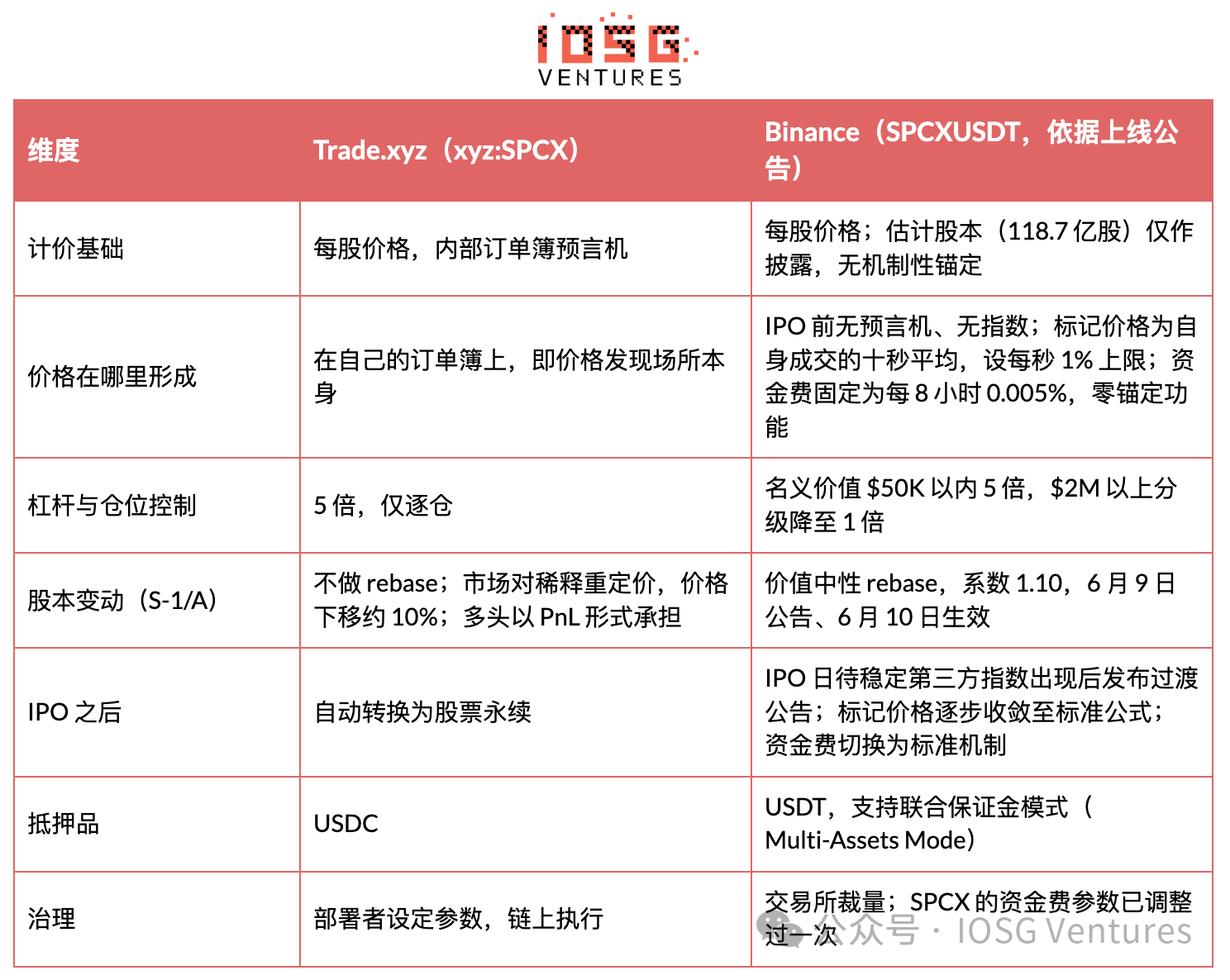

兩家建設者:Trade.xyz 對 Ventuals

Ventuals:部分信任外部数据

Hyperliquid 上的 Pre-IPO 永续来自两家 HIP-3 建设者,它们从相反的方向回答同一个问题。Trade.xyz 信任自己的订单簿;Ventuals 部分信任外部数据。

Ventuals 給估值而非股價定價:SPACEX 價格 1,989 意味著市場隱含 $1.989T 的公司估值。它的預言機是加權混合:三分之一來自 Notice.co 的外部估值估計,三分之二來自 Ventuals 自身標記價格的兩小時移動平均。

Notice 聚合二級交易、掛單買賣報價、融資公告、共同基金估值、409A 估值和上市可比公司數據,至少每分鐘輪詢一次。

那個刻意設定的三分之一權重,是 Ventuals 對「IPO 暴漲問題」的回答:錨住一級市場現實,同時給市場留出向上定價的數學空間。還有一點別忽略:這個預言機有三分之二是 Ventuals 自己的市場,這套設計比它的營銷話術要自我指涉得多。

它的防操縱機制建在價格路徑上,而不是區間階梯裡。訂單不得偏離預言機超過 20%,由撮合引擎強制執行。標記價格每三秒更新一次,每次最多變動 1%。

一旦短期衝擊價格偏離其一分鐘均值超過 2%,標記價格的更新係數立即歸零,因此突發波動必須持續存在,標記價格才會跟隨。資金費是動態的:市場貼近預言機時約 15% 年化,隨偏離擴大呈指數上升,接近區間邊緣時逼近每小時 1%。

終局設計也完全不同。公司上市時,Ventuals 市場結算並停止:資金費歸零,標記價格被強制改寫為首日收盤價隱含的估值,所有倉位強制平倉。它更像一個押注上市首日收盤的預測市場,而非永續合約。Trade.xyz 的 IPOP 則直接轉換為普通股票永續,繼續交易。

並排對比

為什麼先行者輸了:持有成本、預言機故障與錯過催化劑

Ventuals 於 2025 年 11 月上線,比 trade.xyz 上線任何標的早六個月,而且至今仍持有唯一在線的 OpenAI 和 Anthropic 合約。它現在只佔鏈上 Pre-IPO 成交量約 3.5%。解釋主要藏在機制設計裡,其中兩部分可以直接量化。

持倉成本

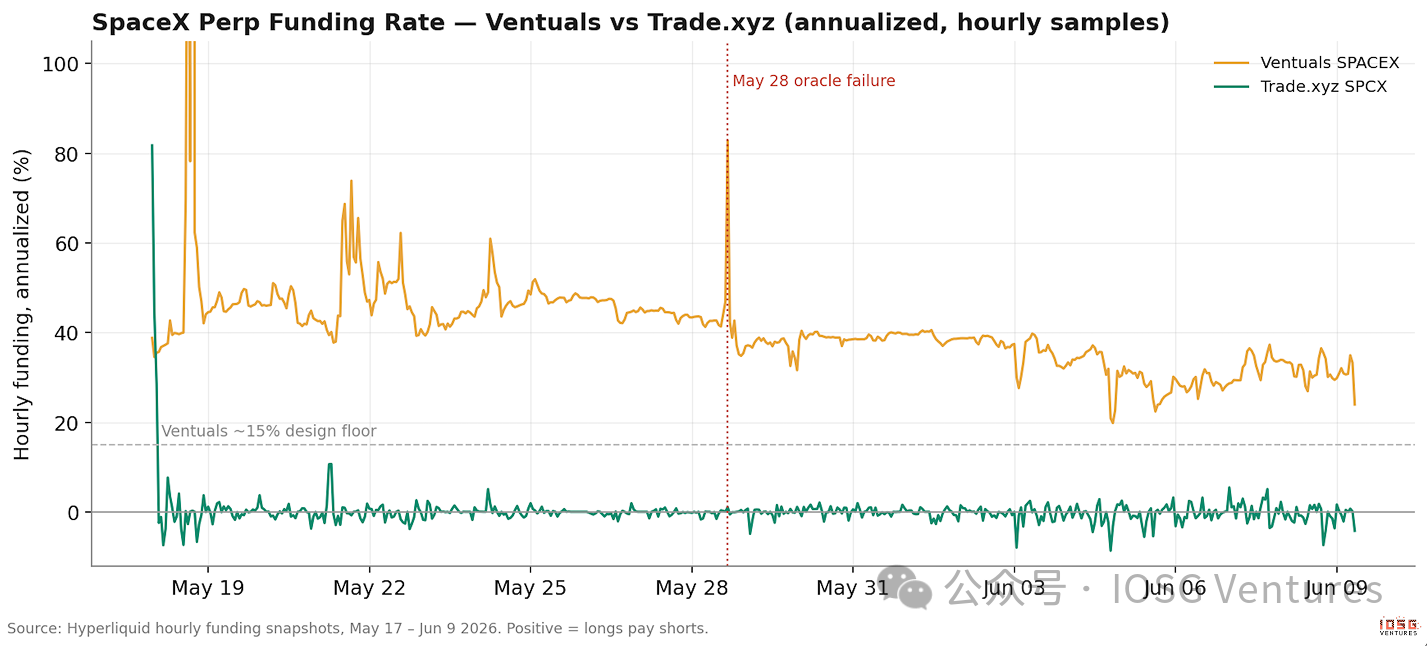

兩種資金費設計意味著持有 Pre-IPO 觀點的成本天差地別,而實際資金費數據顯示,差距比文件暗示的還要大。在 5 月 17 日至 6 月 9 日完全相同的 538 個小時裡,Ventuals 上的 SpaceX 多頭每一個小時都在支付資金費,平均約 45% 年化,累計成本為名義價值的 2.79%。

同樣的多頭在 trade.xyz 上只付了 0.008%。平均資金費力度 Ventuals 高出 33 倍,累計成本高出約 350 倍。

在標準 5 倍槓桿下,Ventuals 的損耗相當於 23 天吃掉約 14% 的保證金,而這恰恰發生在兩個場所賴以存在的那筆交易上:IPO 前做多 SpaceX。

持倉者提供了吸引所有人的掛單流動性,結果一個場所收他們的租,另一個不收。我們認為,這是成交量分化最大的單一原因。

拉到完整歷史看,這一點更扎眼。從 11 月上線起就一直持有的多頭,累計付掉了約名義價值 45% 的資金費,因為市場好幾個月都在 Notice 錨定價上方掛著溢價,動態乘數全程都在為此收費。這套設計允許價格在錨之上做發現,就像收費公路允許你開車。

預言機故障

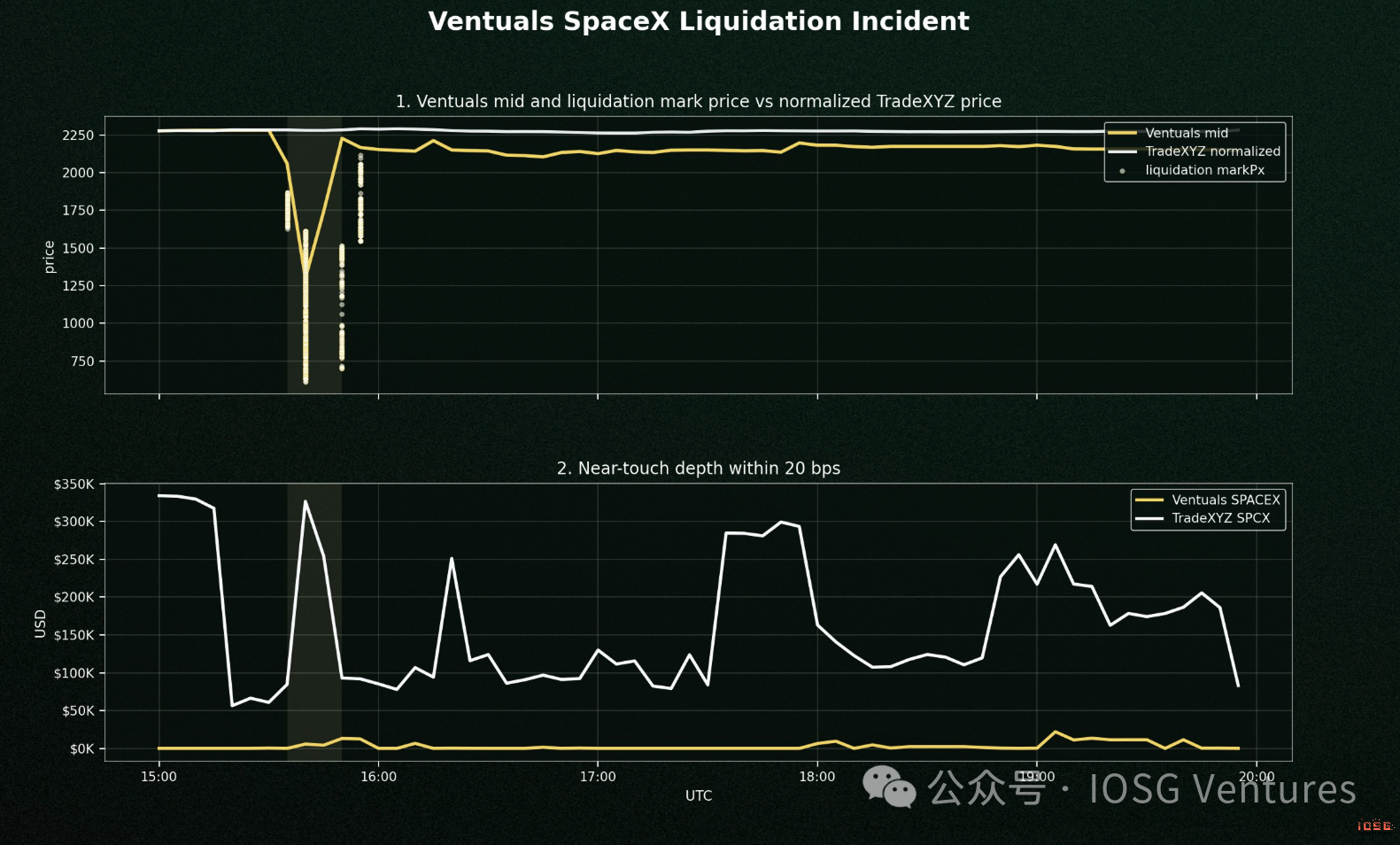

Ventuals 接外部數據只靠一家供應商,而這家出了問題。SpaceX 在 5 月 18 日至 22 日間執行的 5 拆 1 股票拆分,沒有被正確並入 Notice 的數據源。

壞數據直接流入預言機,預言機驅動保證金計算,SPACEX-USDH 於 5 月 28 日人為閃崩約 45%,恢復前清算了約 $1.5M。

真正要緊的細節是:Ventuals 的所有保護機制都是相對預言機來定義的,所以一旦預言機本身就是故障源,每一道保護都會重新錨到這個故障上。速度上限沒攔住崩盤,只是給它排了個時間表,每三秒 1% 複合下來,約三分鐘就走完了全部 45%。

更糟的是,20% 訂單價格帶反而把救援擋在門外:明知價格錯了的套利者,按規則也沒法在壞預言機上方 20% 以外報價。Trade.xyz 在 IPO 前不會這樣崩,原因很簡單,它根本沒有可被污染的外部數據源。

它對應的弱點是緩慢的自我指涉漂移,區間能約束、卻消不掉,而這個弱點還沒輪到它的「事故」。

還有三股更安靜的力量收尾

各大 CEX 一律用每股計價,也就是 trade.xyz 的單位,於是它的訂單簿能直接跟每一塊 CEX 螢幕套利,而 Ventuals 的估值單位被擋在套利網路之外。

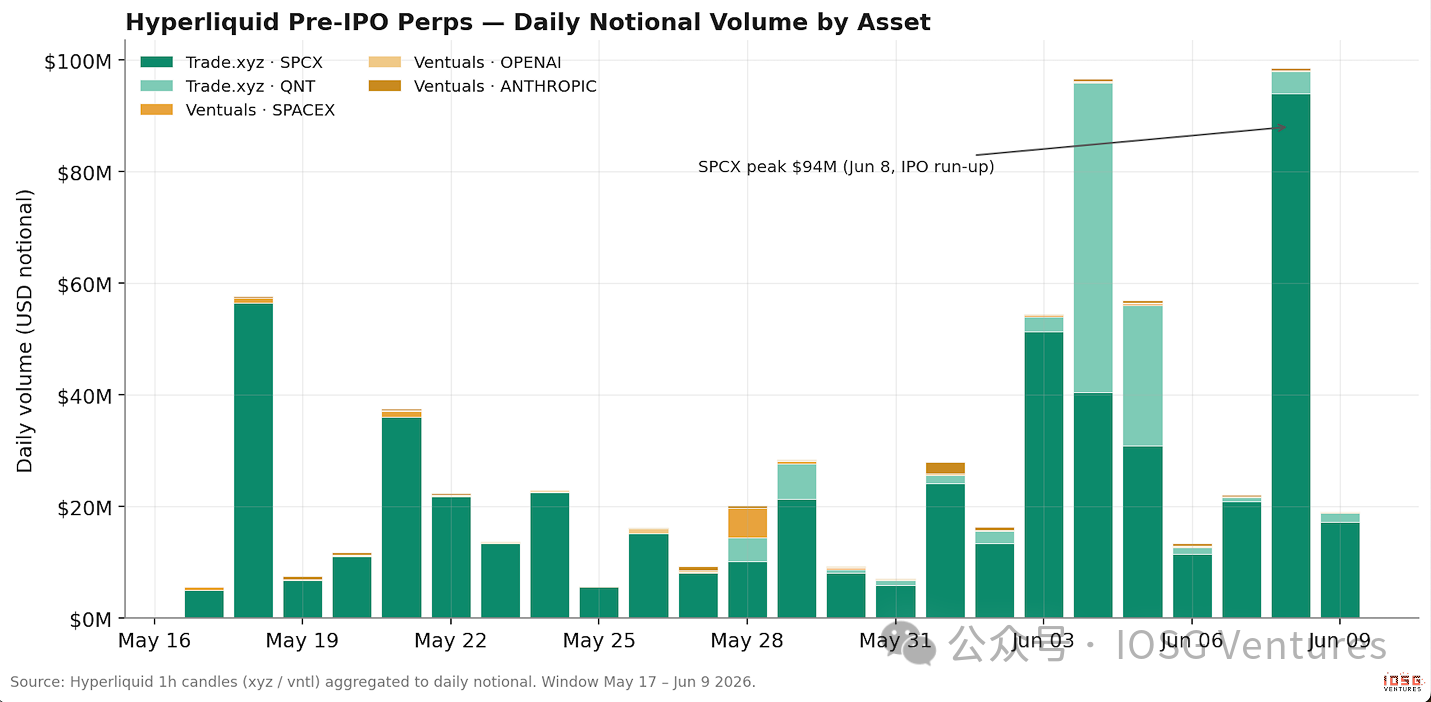

事實證明這類產品的需求是事件驅動、而非常態化的,提前六個月上線 SpaceX 沒給 Ventuals 捞到多少好處,trade.xyz 則正好踩著催化劑上線。再加上 Ventuals 的「結算即停止」等於提前告訴做市商:你這個市場上市日就死。

而 Cerebras 的數據恰好說明成交量正是那天才到,該合約約 85% 的終身成交量都發生在 IPO 當日。

Ventuals 仍然做對了什麼

這一切並不意味著 Ventuals 的設計是錯的。它防稀釋的估值計價單位在 S-1/A 落地時無需任何 rebase;它的資金費在「錨定」這件事上,可以說比 trade.xyz 的近零費率更誠實,畢竟後者讓價格除了區間之外沒有任何系繩。

廉價持有和無漂移,本就是同一個設計選擇的兩面。但把昂貴的持有成本、一次公開發生的預言機故障、一個被孤立的計價單位、加上終局即死的市場結構擺在一起,就完整解釋了為什麼六個月的先發只換來 3.5% 的份額。

CEX 層:Binance 對 Trade.xyz

沒有預言機、沒有指數:Binance 的設計

幾大 CEX 入場較晚。Binance 於 5 月 21 日上線 SPCXUSDT,比 trade.xyz 晚三天,它的上線公告把設計寫得很具體。IPO 之前沒有預言機,也沒有指數。

標記價就是 Binance 自己最近十秒成交價的平均值,每秒算一次,市場清淡時回退到更長窗口,並設每秒 1% 的變動上限。因為沒有溢價指數,資金費完全沒有約定功能:固定每 8 小時 0.005%,約 5.5% 年化,一筆什麼都不錨的純持有費。

從上線持有到 6 月 9 日的多頭付了約名義價值的 0.29%,這個固定成本對期間發生的一切(包括稀釋重定價)都毫不敏感。

所以三種設計裡,Binance 的其實最自我指涉。Trade.xyz 至少還用訂單簿搭了個預言機;Binance 的價就是自己訂單簿的成交價,再做個十秒平滑。

它靠什麼穩住?寬鬆的速度上限、一個可調又沒公開的最高價限制,再加上按倉位大小遞減的槓桿:名義價值 $50K 以內才給滿 5 倍,$2M 以上壓到 1 倍、還要 50% 維持保證金。Binance 的鯨魚管控,扮的就是 trade.xyz 發現邊界在鏈上的那個角色。

公司行動:兩種哲學的分水嶺

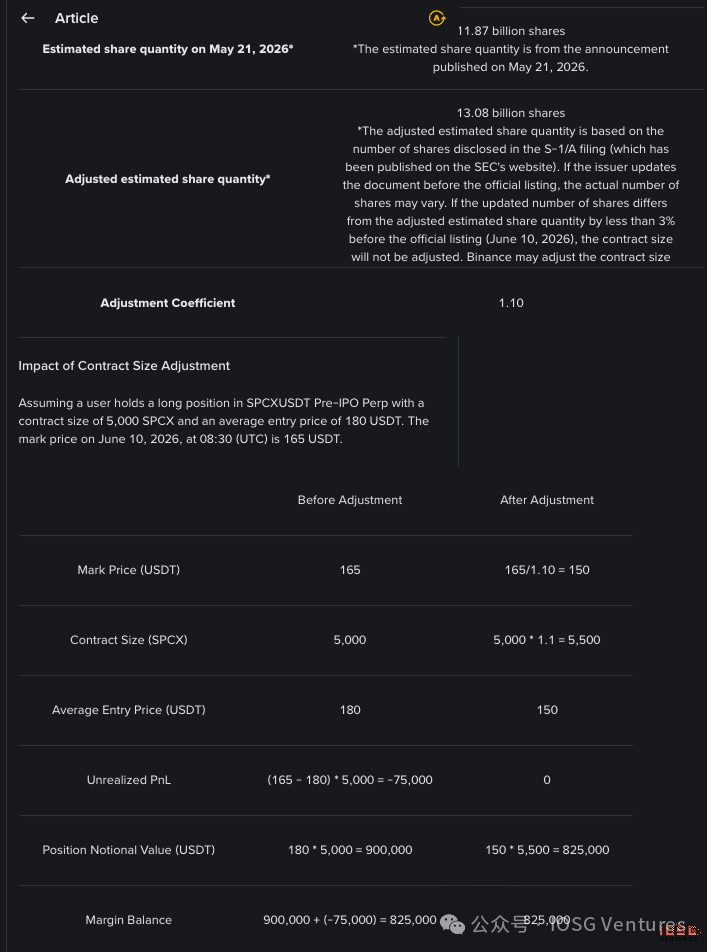

Trade.xyz 把 S-1/A 股本變動當作信息,讓訂單簿自行重定價,於是多頭把 10% 的稀釋作為 PnL 硬吃了下去。

Binance 把它當作行政事件:一次價值中性的 rebase,係數 1.10,合約規模乘以 1.1,開倉價除以 1.1,6 月 9 日公告、6 月 10 日生效,每個帳戶的權益保持不變。兩種做法都不是免費的。

Binance 護住了持有者,讓他們不用承擔從未簽約的稀釋 PnL,但這麼一來又造了個十天的窗口,期間它的價格在機制上就是 trade.xyz 的 1.1 倍,也就是場所快照裡看到的那個溢價。

跨場所的價格分裂,本質上就是一張 rebase 時間差地圖。

調整後的結果:

沒人定價的缺口:trade.xyz 對股票拆分沒有答案

上面的 rebase 之爭掩蓋了一個更難的問題,而它落在 trade.xyz 這一側。IPO 前的股本重述不做 rebase 也能挪過去:S-1/A 讓 SPCX 在幾天內重定價下跌約 10%,市場完成了工作,多頭吃下的虧損至少還是關於價值的信息。

轉換之後的股票拆分則是完全不同的物種:拆分改變的是單位,不是價值。一次 5 拆 1 會讓外部股價一夜之間除以五,而轉換後的 xyz 永續在設計上就是一個帶實時外部預言機的價格追踪器。

把已公佈的機制走一遍,沒有任何一環攔得住它:只要外部數據源在線,內部 IPD 和 EWMA 機制就被繞過,因為預言機只是透傳外部價格;發現邊界只在內部定價時段生效,開盤時刻並不激活;標記價格是錨定預言機的中位數,所以會跟著跳空。

結果是機械性的:80% 的預言機跳空會清算場內所有多頭(無論開倉價是多少),白送空頭一筆橫財,殘餘敞口丟給 ADL。資金費也救不了,它糾正的是數小時尺度的基差,而這是一個 tick 內的單位變更。

這不是假設性的風險畫像。SpaceX 自己就在 5 月 18 日那一週執行了 5 拆 1 拆分,正是毒化 Ventuals 數據供應商的那次事件;而高價的上市公司恰恰最愛拆股:Nvidia、Amazon、Tesla、Apple 近年都做過。

本報告中的其他每個場所都有答案:期權市場會調整合約條款,讓持有者在拆分後保持等價經濟頭位;Binance 和 OKX 公布了 rebase 機制,並且已經在這只標的上以價值中性方式實際執行過;Ventuals 根本碰不到這個問題,估值計價的合約天生防拆分,而且它的市場在公司掛牌交易之前就結算掉了。

Trade.xyz 的文檔把預言機精確到小數點,卻對個股公司行動只字未提。只有它的指數產品能吸收公司行動,而那只是因為指數期貨在上游做了這件事。

更深一層,是這事對「轉換並延續」這個賣點的衝擊。

延續性是 trade.xyz 壓過 Ventuals 的招牌優勢:你的市場能活過 IPO。可一個上市後還延續存活的永續,就得接手上市公司一整本公司行動日曆,拆分、特別股息、分拆、改代碼,而 trade.xyz 偏偏是這組對比裡唯一對其中任何一項都沒公布機制的。真出了事,場所大概率只能停市、手動調倉,部署者權限本就允許改參數,HIP-3 市場也能暫停。

但這恰恰是 trade.xyz「碼高於裁量」那套哲學最反對的操作室式干預,還偏偏發生在最糟的時刻:用戶保證金壓線上,手裡又沒有任何事先公佈的慣例能援引。

我們的看法:這是整個設計裡最嚴重的未決隱患。修復其實很便宜,趕在第一次轉換後拆分到來之前,把一套 rebase 慣例公佈出來就行。文檔和市場都還沒為它定價,恰好說明這個品類有多年輕。補上之前,老實的結論是:trade.xyz 永續穿越 IPO 可以安心持有,穿越拆分則不行,而真正在交易它的人裡幾乎沒人知道這件事。

並排對比

IPO 當日:機制的第一次實測(6 月 12 日)

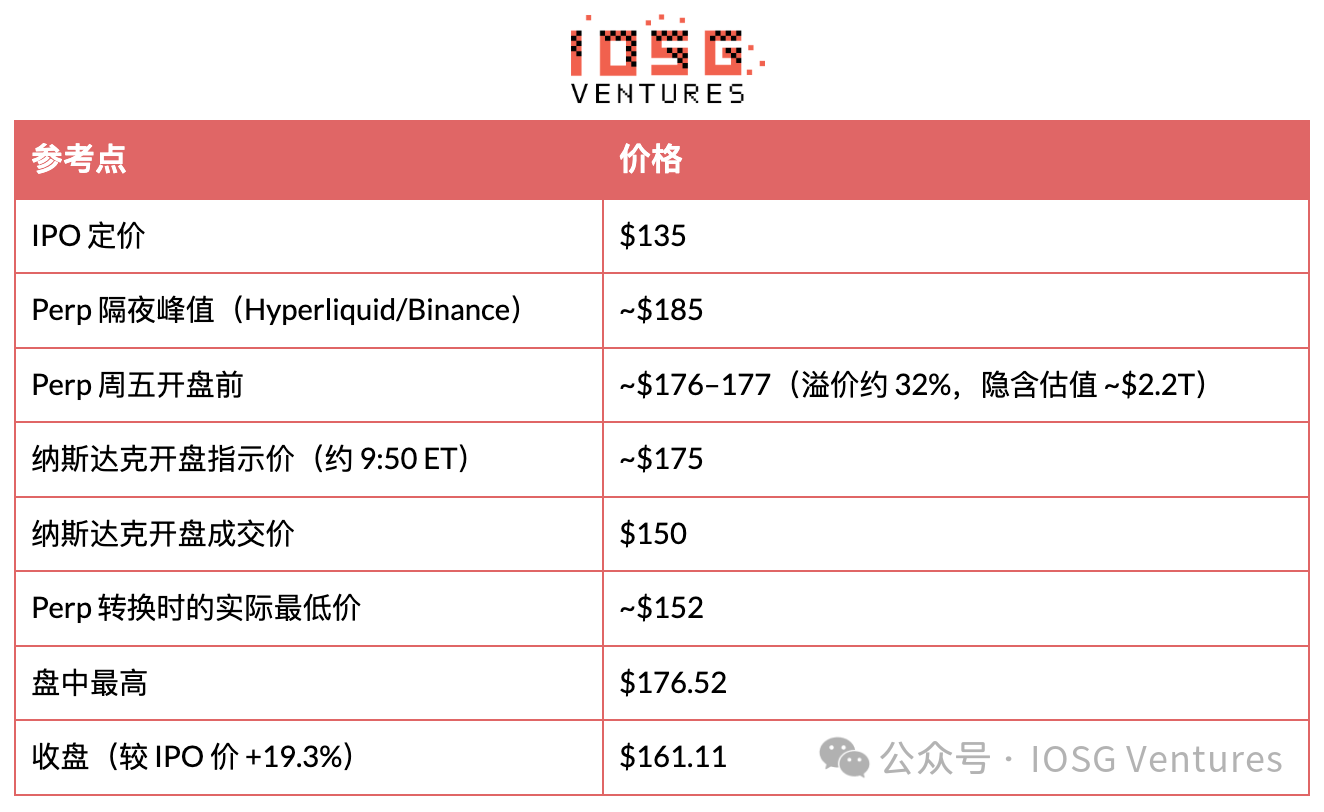

SpaceX 於 6 月 12 日以 SPCX 為代碼登陸納斯達克,定價 $135,發售 5.556 億股募資 $75B,史上最大的 IPO,也把馬斯克送上了全球首位萬億富翁。

股票開盤 $150,盤中最高衝到 $176.52,收於 $161.11,全天漲 19.3%,收盤時已是美國第六大上市公司。

對本報告盯的這些場所來說,上市這一刻,正是所有機制為之準備的時刻。下面是實際發生的事。

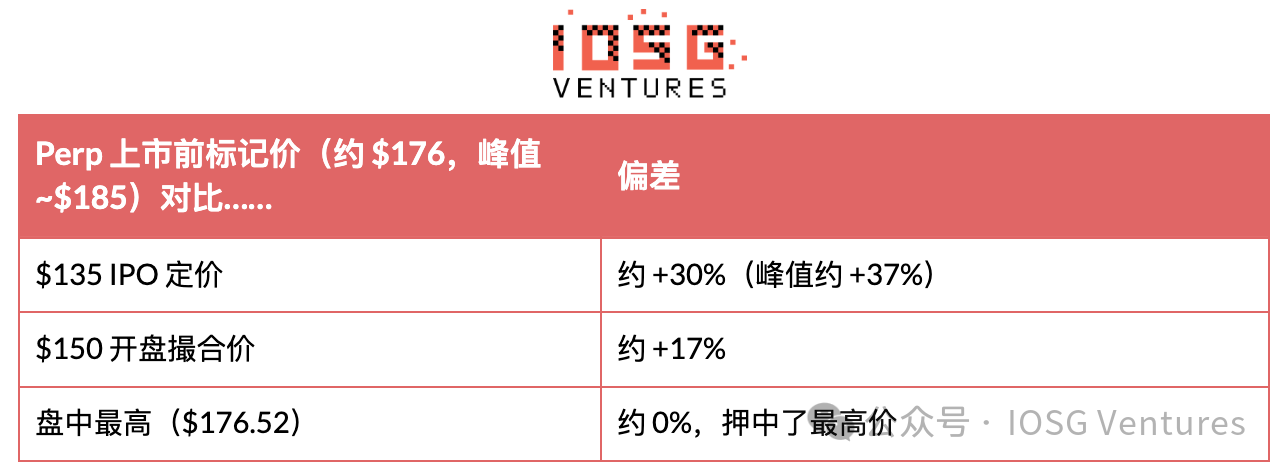

價格階梯:八個價格,全距 37%

這張表最要緊的一點:八個參考點全距達 37%,從 $135 的 IPO 定價一直拉到 perp 的 $185 峰值;真正擠進 20% 以內的,只有上市後那一簇($150–176.52)。你把哪一個叫作「答案」,就決定了 perp 這次算不算考過。

Oracle 切換成功了,我們標記的那個窗口也確實存在

轉換本身很乾淨。trade.xyz 的 SPCX perp 在開盤時從內部訂單簿定價切到納斯達克實時數據源,把 Pre-IPO 合約轉成標準股票永續,不收盤、不重開,倉位無縫延續;Coinbase International 的 USDC 結算 SPCX perp 也以同樣方式完成切換。

沒有重演 Ventuals 5 月 28 日的事故,切換過程裡沒有預言機跳空,也沒有報導大規模清算瀑布。這個產品生命裡對槓桿最敏感的一刻,沒出結構性故障就安全度過了,這是當天對整個品類最重要的結果:轉換並延續(convert-and-continue)行得通。

但我們在 IPO 前標記的那個缺口,也就是「已上市但尚未定出價格」的那段窗口,確實存在,而且很長。

9:30 ET 的開盤鐘聲只是儀式,SpaceX 並未交易。納斯達克的開盤集合競價因 5.556 億股是上市史上最大的撮合池而由承銷商手動調校,實際拖了好幾個小時:納斯達克總裁 Tal Cohen 說需要「再等幾個小時」才能有序開盤,到 10:38 ET 都還沒有一筆成交,第一筆成交價直到約 11:30 ET 到中午才打出,足足延遲了約兩個小時(和 2012 年 Meta 上市是同一套路數)。

整個窗口裡納斯達克一直在每秒廣播一個指示性的撮合價,但沒有一股能成交。於是在大約兩個小時裡,SpaceX 是一家沒有可成交價格的上市公司,而 trade.xyz 自己的文檔(按它 6 月 10 日的澄清)從未寫明這個過渡窗口裡 perp 到底怎麼定價。這次沒出事,原因很具體:開盤集合競價並不是黑箱。

納斯達克在競價全程每秒廣播一個不斷更新的指示價,而那個指示價(~$175)整段時間都恰好壓在 perp 自己的標記價(~$176)上。但有個微妙之處:perp 的預言機根本沒在讀這個指示價。

它的外部數據源(Pyth)只認已成交的價格,而這時一筆都還沒有,所以它整段時間都停在內部訂單簿上,只在第一筆成交($150)打出的那一刻才切換。兩者一致只是巧合、不是聯動,這恰恰是這次那個未定義窗口沒出事的原因。

但若遇上無序開盤,比如停牌、指示價大幅偏離、競價延遲,傷害正會落在這同一個沒被記錄的窗口裡,而文檔裡這個洞至今未補。

競價能追踪嗎?perp 到底差多少?

能。競價可以實時追踪,因為納斯達克會在撮合過程中持續公佈指示開盤價。

更難的問題,也是整篇報告的關鍵:數週的鏈上價格發現,離真實結果到底有多近?誠實的答案完全取決於你拿哪一個現貨數字去比,而這個差距本身就是結論。

對照真正要緊的那個價,也就是 SpaceX 實際掛牌的價,perp 是偏貴的。它比 $135 的 IPO 定價高出約 30%、比 $150 的開盤撮合價高出約 17%,而且一掛就是好幾周,不是幾分鐘。

它真正押中的是盤中最高:$176.52,幾乎就是它自己的盤前標記價。所以公道的講法正好是 Cerebras 那一案的反面:perp 押中了最高價,沒押中開盤價,它讀出了 SpaceX 想去的位置,卻讀不出創紀錄的新股供應會在哪個價位清算。

有兩點要講清楚,免得把功勞記錯:所謂「貼現貨貼到 1% 以內」,只在開盤之後才成立,而且有一半是機械的:±10% 的邊界把轉換那一跌擋在了約 $152,肉眼以為是預測準的地方,其實是邊界在出力。

再說,有了實時價之後還能貼住現貨本來就不算本事,哪個永續都做得到,那從來不是這個市場要證明的東西。

要證明的是那個預測,而那個預測偏高了約 17–30%。

今天上膛的兩件事

Ventuals 的 SPACEX 合約第一次實測了它的「結算即停止」(settle-and-halt)。隨著 SpaceX 上市,合約按 $161.11 隱含的首日收盤估值結算,資金費歸零,所有倉位強制平倉,這正是 §5.1 描述的那個終局設計的首次真實檢驗:一個在上市日就死、而不是穿越上市活下去的市場。

而 §6.3 標記的拆股風險,如今從假設變成了上膛。trade.xyz 的 SPCX 現在是一個掛實時外部預言機的股票永續,對公司行動沒有任何已公布的 rebase 機制。IPO 是那個安全的事件;第一次轉換後的股票拆分、特別股息或分拆,才是背後沒有任何機制托底的那一個。SpaceX 自己 5 月就做過一次 5 拆 1,正是那次擊垮了 Ventuals 的預言機,所以高價股會不會再拆,先例就是它自己。

現在該盯什麼

從今天起有三件事變得可測量。

第一,資金費終於有了信息量。新股融券稀缺且昂貴,perp 成為唯一便宜的做空工具;而拿不到配售、只能 FOMO 做多的散戶也只能進 perp。這兩股力量的淨方向會顯現在轉換後頭 30 天的資金費上。

頭三天的數據已經出來:perp 收斂回了現貨,但上市首日收盤時它停在約 $172、對 $161 的納斯達克收盤價約有 7% 溢價;轉換後的資金費一直是小幅正值,約每 8 小時 +0.005%(年化約 5–6%),多頭還在付一點點持倉費。這條預測點名的「結構性貼水」情形,頭三天還沒出現。值得做成一個常設的內部跟踪指標。

第二,公司行動層是這個品類懸而未決的投資問題。誰能拿出可信的鏈上 rebase 慣例、再配一個面向行政事實的冗余預言機,誰就補上了最後一道缺口,這正是值得下注的具體方向(隨著這類工具增多,perp-spot 聯合保證金也是)。

第三,盤後故事從現在才真正開始。SpaceX 的大新聞,發射也好、事故也好,都在週末爆出,而第一個週末當 Starship 事件撬動 Hyperliquid 上全球唯一的實時價格時,那既是這個品類最好的事件研究,也是它最好的傳播時刻。

結論:價格已被發現,市場尚未完工

先說這段插曲證明了什麼。沒有現貨市場,價格發現照樣成立。

一個預言機做得很精細、只靠自家訂單簿和一個價格區間運轉的永續,把 Cerebras 穩在了距納斯達克開盤價 1.3% 的範圍內,讓 SPCX 隨上市臨近從投機性的 $216 上沿一路滑向 $135 的 IPO 定價,還在某個傳統場所全部黑屏的週末替原油幹了同樣的活。信息流的方向,已經悄悄掉頭了。

再看記分卡更難的那一半。這些場所處理價格極在行,處理事件卻還很原始。市場價格能漂亮地消化連續信息,但公司行動不是連續信息,而是單位的一次行政性變更,鏈上這套技術棧根本沒有處理它的器官。

Trade.xyz 沒有 rebase 機制,所以轉換後真來一次股票拆分,它會以一個完整的預言機跳空砸下來,資金費紗不了,發現邊界那會兒甚至沒醒著、攔不住。

Ventuals 倒是把這個器官造出來了,卻外包給了單獨一家數據供應商。5 月 28 日,一條過期的拆分調整讓它的旗艦市場閃崩 45%,把那些除了管道之外什麼都判斷對了的持有者一並清算掉。

就連手裡有 rebase 機制的 Binance,也拖了十天才執行,讓同一家公司在兩塊屏幕上掛出兩個價。本報告裡每一次運營失敗都指向同一個根源:不是價格發現不行,而是缺了那個無聊的公司行動處理層。

傳統市場花了一個世紀把它標準化,卻沒人覺得它有趣到值得最先重建。

這也是給場所競賽打分的公允方式。Trade.xyz 贏,不是因為它的預言機更聰明。它贏在資金費設計讓這筆交易幾乎零成本持有、贏在踩著催化劑而非搶跑上線、贏在計價單位接入了跨場所套利網路。

而讓它贏的同一組設計選擇,也正是讓它暴露的那一組:免費持有意味著無錨的價格,沒有 rebase 意味著對拆分無解,「轉換並延續」意味著繼承上市公司的整本公司行動日曆卻沒有任何處理機制。

Ventuals 做了完全相反的取捨,有錨、收稅、終局即死,輸掉了成交量戰爭,卻在結構上免疫於如今仍未被定價、躺在對手設計裡的那種故障。

最後這點警示是結構性的:這些東西本質是缺了「事件處理層」的價格追踪器,而恰恰是這一層,才讓一個追踪器值得安心持有。

這個品類真正的壓力測試不是 IPO 本身,是第一次轉換後的拆分、特別股息或分拆。所以機會也很具體:誰能在鏈上拿出可信、事先公布的公司行動機制,一套公開的 rebase 慣例,加一個面向行政事實的冗余預言機,誰就補上了這些市場跟它們要取代的市場之間最後一道缺口。價格已經被發現,圍繞價格的那個市場,還在建。

原文連結

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia