融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

韓股暴跌、全球資金出清:半導體基本面真的變了嗎?

快速浏览

· 上週五全球半導體板塊重挫,引發韓股週一盤中熔斷,三星電子和 SK 海力士領跌市場。

· 但暴跌後的週末,黃仁勳高調訪韓並強化與韓國 AI 供應鏈合作,市場開始重新評估這究竟是 AI 週期見頂,還是一次擁擠交易出清。

· 關聯標的:000660.KS(韓股)、005930.KS(韓股)、NVDA(美股)、MU(美股)、AVGO(美股)、EWY(韓國 ETF)、SOXX(美股 ETF)

韓國股市剛經歷了今年最劇烈的一次暴跌。

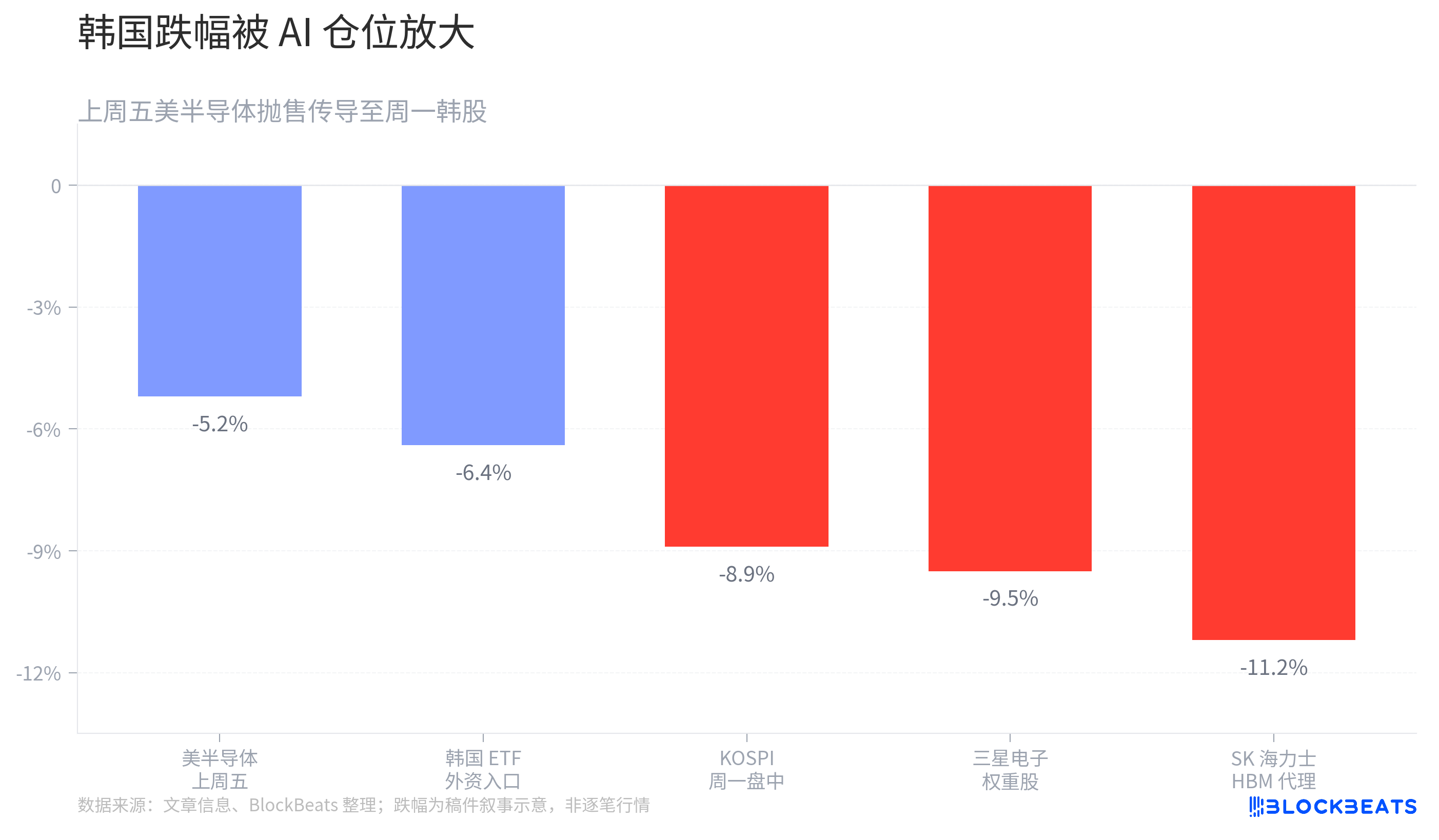

週一開盤後,KOSPI 盤中一度跌近 9%,觸發熔斷機制。三星電子和 SK 海力士雙雙重挫,市場開始討論 AI 牛市是否已經來到轉折點。

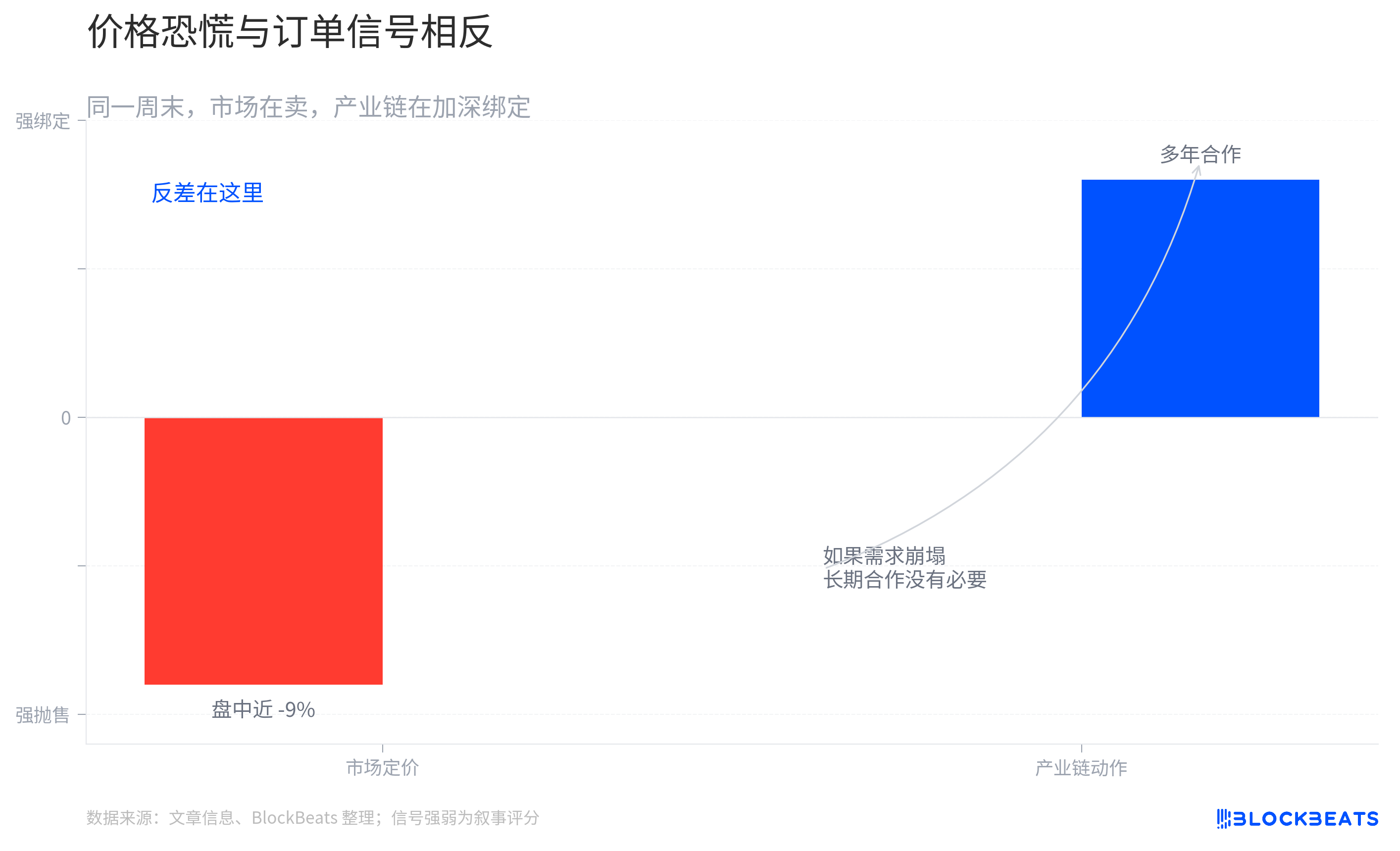

但就在市場恐慌抛售的同時,另一件事情正在首爾發生。

黃仁勳在週末開啟韓國之行,不僅與 SK 集團董事長崔泰源會面,還宣布英偉達與 SK 海力士達成新的多年合作協議,共同開發面向 AI 資料中心的新一代內存產品。與此同時,他還與三星電子、LG、NAVER 等韓國科技企業展開密集接觸,並再次強調 AI 基礎設施建設仍處於早期階段。

於是市場出現了一個頗具反差的畫面。

一邊是韓國 AI 龍頭遭遇集中抛售;另一邊則是 AI 產業鏈最核心的客戶,正在繼續強化與韓國供應鏈的綁定關係。

如果 AI 需求真的開始崩塌,黃仁勳沒有必要專程飛往首爾強化合作。

這也是為什麼今天市場開始出現新的爭論。

韓國市場到底是在提前反映 AI 週期見頂,還是在經歷一次典型的高位去槓桿?

韓國成為全球 AI 交易最敏感的市場之一

這次下跌雖然發生在韓國,但導火線並不來自韓國。

上週五,美國半導體板塊遭遇大幅抛售。費城半導體指數創下近年來最大單日跌幅之一,博通、美光等 AI 基礎設施相關公司同步回調。隨後,市場開始重新評估高估值科技股的風險敞口。

韓國成為最直接的受影響市場。

過去一年,韓國股市上漲的核心驅動力並不是本土經濟,而是 AI 資料中心建設、HBM 需求增長以及英偉達產業鏈擴張。

三星電子和 SK 海力士合計佔韓國市場極高權重。當全球資金想押注 AI 基礎設施時,韓國是最方便的入口之一;而當資金開始降低 AI 倉位時,韓國也自然成為最容易被賣出的市場。

因此,韓國市場的跌幅遠大於美國市場本身。

從某種意義上說,韓國已經不只是一個國家指數,而更像一隻大型 AI 內存 ETF。

黃仁勋訪韓與市場恐慌形成鮮明反差

如果說市場的恐慌來自估值,那麼週末最大的利好則來自產業鏈本身。

黃仁勋此次訪韓的核心目標非常明確:進一步強化英偉達與韓國 AI 供應鏈的合作關係。其中最受關注的,是英偉達與 SK 海力士宣布達成新的多年合作協議。過去兩年,HBM 已經成為 AI 伺服器最關鍵的組件之一,而 SK 海力士正是當前最大的受益者之一。

這也是為什麼市場會高度關注這次合作。

過去幾個月,隨著 AI 基礎設施建設規模不斷擴大,市場開始擔心 HBM 需求增速是否會逐漸見頂。但黃仁勋此時訪韓,實際上釋放出了相反的信號。如果英偉達認為 AI 資料中心建設已經接近尾聲,它沒有必要在這個時間點繼續強化與供應商的長期合作關係。

從產業鏈角度看,市場尚未看到 AI 需求突然消失的證據。

過去兩天最有趣的地方就在於這裡。資本市場正在用股價表達對 AI 板塊估值的擔憂,而產業鏈最核心的企業卻仍在討論未來幾年的擴產和合作計劃。市場給出的價格和產業鏈釋放出的信號之間,仍然存在明顯溫差。

AI 牛市開始進入利潤池重估階段

這也是當前最大的分歧所在。

過去一年,市場交易的是一個非常簡單的邏輯:AI 需求增長。因此英偉達漲、美光漲、SK 海力士漲、三星電子漲,只要和 AI 有關,幾乎所有公司都能獲得估值提升。

但隨著板塊漲幅不斷擴大,市場開始進入第二階段。

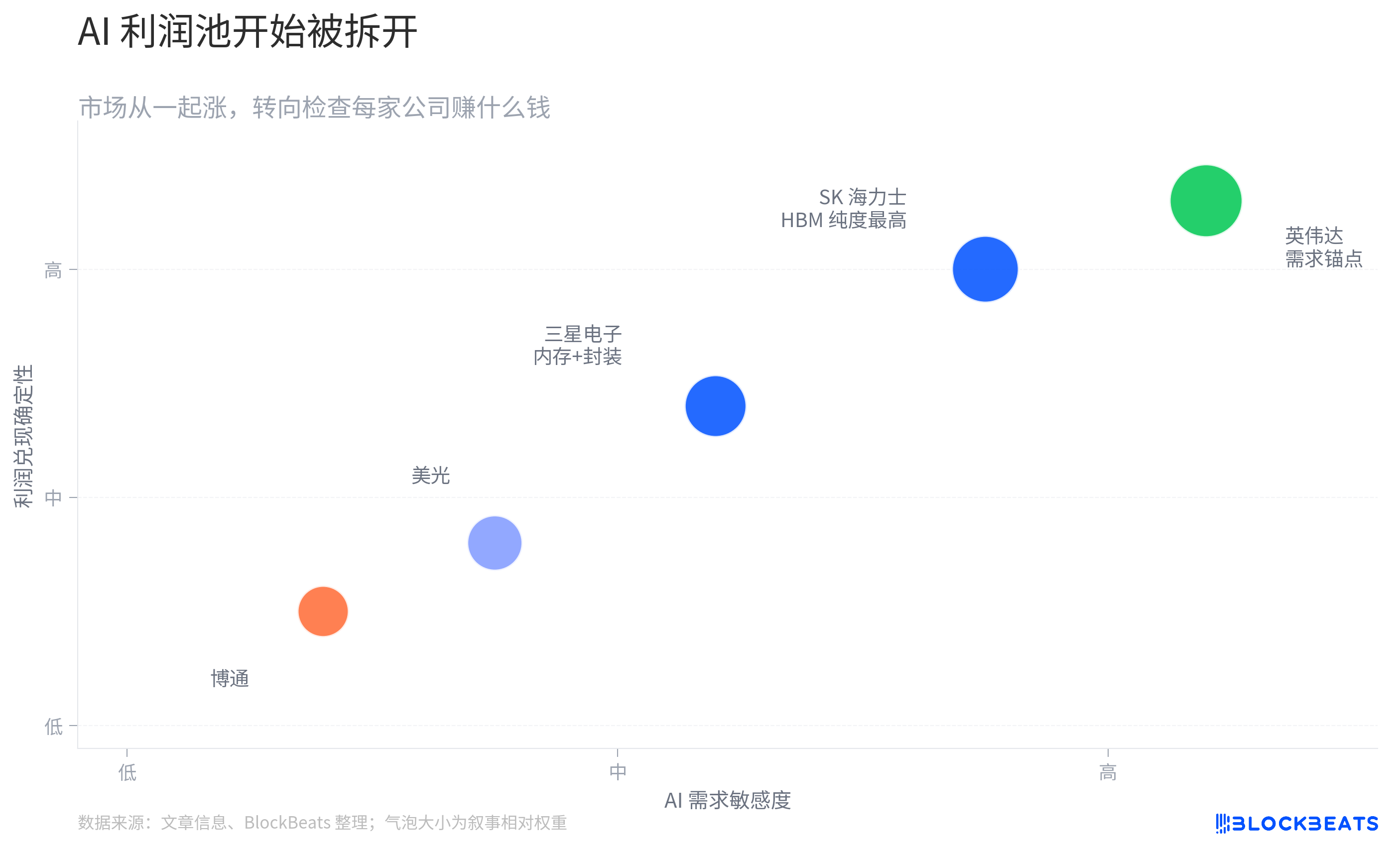

投資者不再滿足於「AI 會增長」這個故事,而開始追問另一個問題:AI 增長創造出來的利潤,到底歸誰?最近幾個月,從 Rubin 機櫃系統內存調整,到博通財報後的市場反應,再到這次韓國市場暴跌,本質上都在反映同一件事情——市場開始拆解 AI 利潤池。

SK 海力士受益於 HBM,三星電子同時布局 HBM、DRAM 和先進封裝,美光則更多受益於 AI 伺服器整體內存升級。雖然大家都屬於 AI 產業鏈,但對應的利潤來源和定價能力並不相同。

過去市場願意給整個板塊一起估值擴張,而現在資金開始逐個檢查這些利潤是否真的能夠兌現。

這也是為什麼一個供應鏈消息、一份財報指引,甚至一次資本開支調整,都可能引發整個板塊的大幅波動。市場交易的重點已經發生變化:比起 AI 是否繼續增長,投資者更在意增長最終會落到誰的報表上。

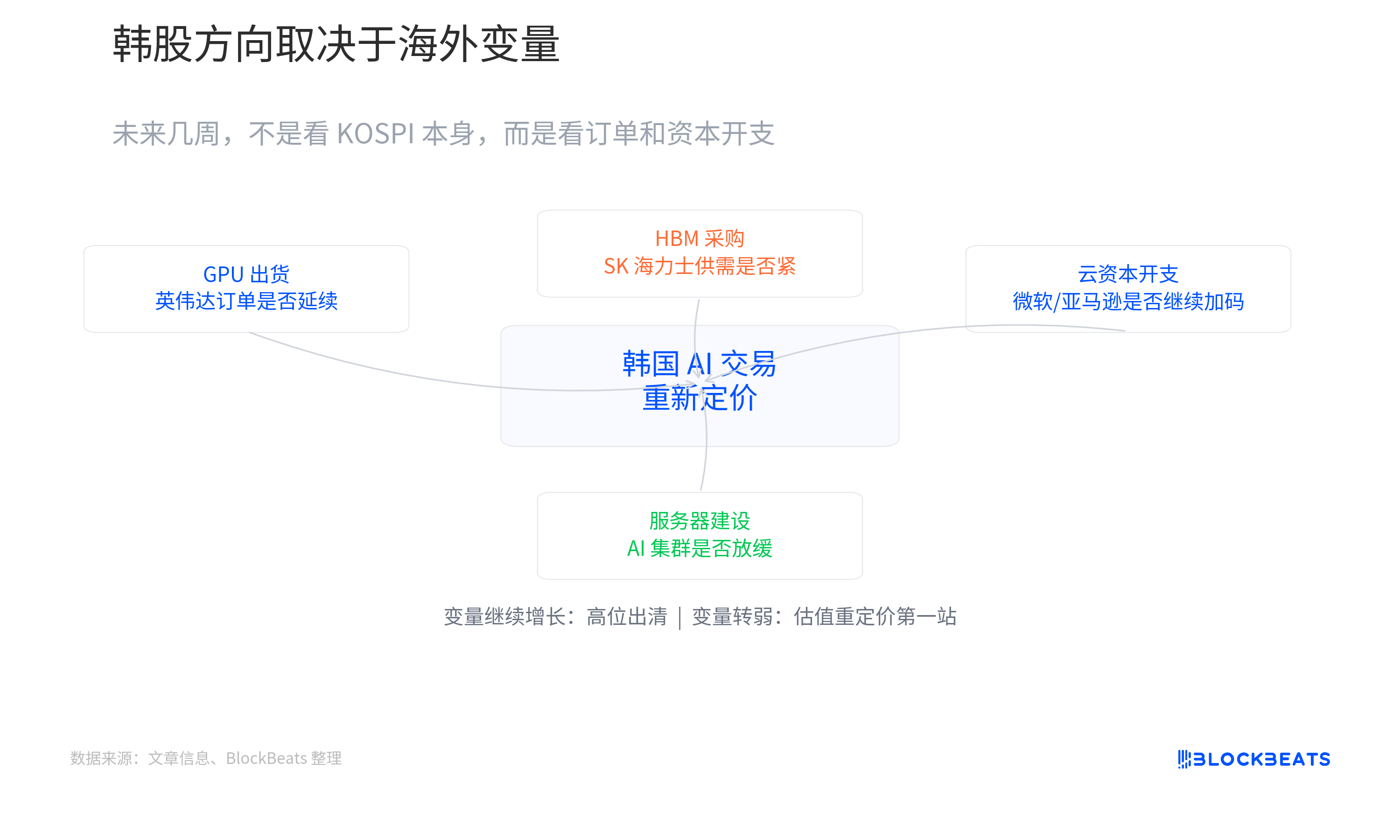

決定韓股方向的並不是韓國

未來幾周,真正決定韓國市場方向的,仍然是英偉達訂單、HBM 供需和雲廠商資本開支。

如果這些數據開始轉弱,那麼這次暴跌可能只是更大規模估值調整的開始。

但如果數據中心建設、GPU 出貨和 HBM 采購繼續維持高增長,那麼週一的熔斷更像是一場擁擠交易的集中出清。

至少從目前來看,市場給出的價格和產業鏈釋放出的信號,並不完全一致。

一邊是韓國 AI 龍頭遭遇近年來最猛烈的抛售;另一邊是黃仁勳在首爾與供應鏈夥伴討論下一代 AI 基礎設施。

誰的判斷更接近現實,或許很快就會有答案。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia