融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

美银Hartnett:迎接「6月風暴」,美國CPI將「刺破泡沫」

原文標題:《美銀 Hartnett:迎接「6 月風暴」,美國 CPI 將「刺破泡沫」》

原文作者:葉楨,華爾街見聞

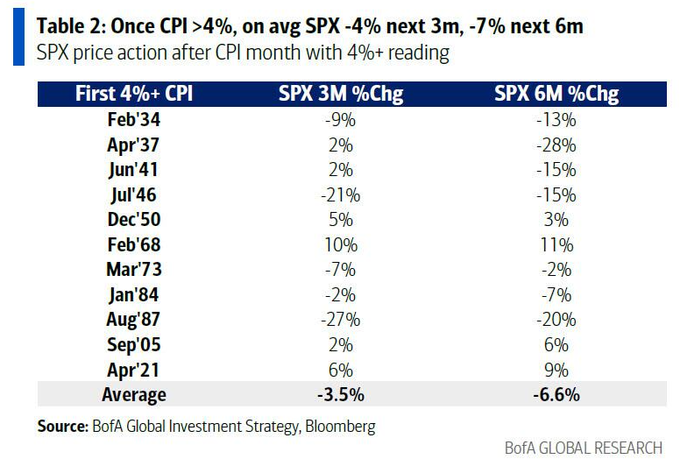

美銀策略師 Hartnett 發出預警:如果接下來通膨數據超出預期,將直接觸發風險資產抛售。歷史數據顯示,在過去 100 年中,一旦 CPI 突破 4%,標普 500 指數在接下來的 3 個月內平均下跌 4%,6 個月內平均下跌 7%。

此外,市場「賣出信號」持續走強,SpaceX 等巨型 IPO 將抽離創紀錄流動性,疊加全球央行鷹派轉向風險,科技泡沫迎來極端脆弱時刻。

美股在 6 月正面臨一場嚴峻的壓力測試。美國銀行策略師 Michael Hartnett 警告,一系列密集的宏觀事件風險和市場流動性的急劇抽離,可能推動全球債券收益率大幅走高,從而刺破當前的科技資產泡沫。

據追風交易台,Hartnett 在最新研報中表示,即將公布的美國 CPI 數據是這場「6 月風暴」的核心催化劑。如果最新的通膨數據超出預期,將直接觸發風險資產的抛售機制。歷史數據顯示,當通膨突破關鍵警戒線時,往往會在隨後的數月內引發美國基準股指的深度回調。

與此同時,全球央行的密集決議及表態正主導市場走向。特別是即將由新任美聯儲主席沃什主導的聯邦公開市場委員會(FOMC)會議,其政策立場的鷹鴿傾向將決定美股及長端債券收益率的命運,任何超預期的緊縮信號都將對投資者造成重創。

在市場看漲情緒極度亢奮的背景下,美國銀行的內部情緒指標已發出強烈的「賣出信號」。疊加即將到來的巨型科技企業 IPO 對市場流動性的史無前例的抽離,當前的風險資產正處於極度脆弱的敞口之中。

關鍵通膨數據逼近,美股面臨歷史性回撤風險

即將於 6 月 10 日公布的美國 CPI 數據是市場面臨的首要考驗。

過去三個月,該數據環比平均上漲 0.6%,過去六個月平均上漲 0.4%。如果 5 月 CPI 環比增速超過 0.4%(目前市場預期為 0.5%),意味著美國 CPI 同比增速將突破 4%,並可能在美國中期選舉前邁向 5%。這一趨勢將令風險資產極度不安。

歷史數據顯示,在過去 100 年中,一旦 CPI 突破 4%,標普 500 指數在接下來的 3 個月內平均下跌 4%,6 個月內平均下跌 7%。

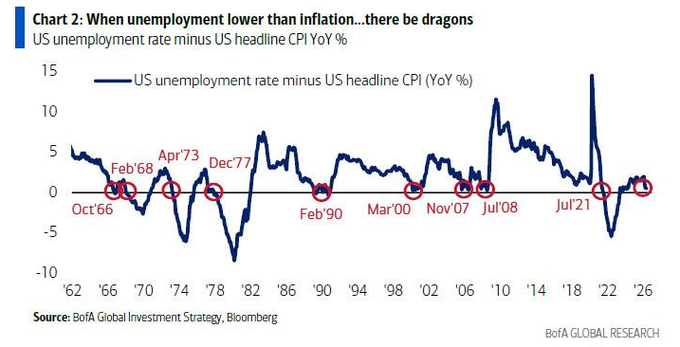

另一個不容忽視的通膨指標是失業率與 CPI 的交叉。

5 月存在一種「極小概率但影響巨大的可能」,即美國失業率(共識預期 4.3%)等於或降至通膨率(共識預期 4.2%)下方,這將是自 1960 年以來的第 7 次。在通膨接近或高於失業率的年份(如 1966 年、1973 年、2008 年和 2021 年),美聯儲通常會採取加息行動,而華爾街對這些年份的記憶往往充滿痛苦。

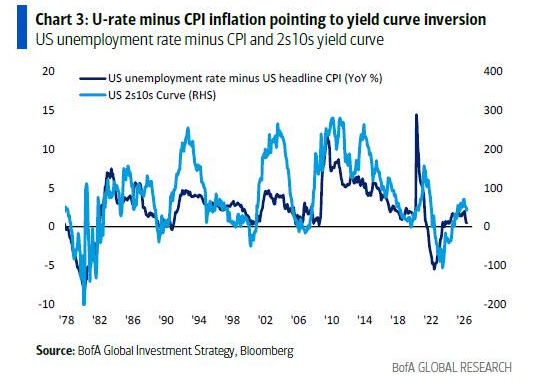

此外,失業率減去 CPI 的差值與美國收益率曲線高度相關,目前正指向近期的曲線倒掛,這是另一個對風險資產具有負面影響的信號。

全球央行密集決議,債券收益率或終結繁榮

「繁榮與泡沫最終都由債券終結。」Michael Hartnett 在報告中重申了這一邏輯。

他警告,6 月的一系列事件可能導致英國 30 年期國債收益率突破 6%,美國突破 5%,日本突破 4%。由於當前市場佈滿看漲頭寸與樂觀的盈利預期,收益率的飆升對風險資產而言無疑是利空。

全球央行目前明顯落後於通膨曲線。在 68 家全球央行中,有 46 家目前的通膨水平超出了其目標或目標區間的絕對中值。在這一背景下,歐洲央行(ECB)有 98% 的機率加息 25 個基點,而日本央行(BoJ)加息 25 個基點的機率也達到 83%,後者急需借此阻止日元跌破 1 兌 160 美元的「馬其諾防線」。

由沃什主導的 6 月 17 日 FOMC 會議被視為本月最重要的兩大事件之一。

市場目前面臨一種政策困境:如果沃什過於鴿派,長端收益率將走向 6%;如果過於鷹派,標普 500 指數將面臨向 7000 點區域回調的風險;而一個「金髮姑娘」式的適中表態,則可能推動紐約證券交易平台綜合指數(NYA)突破 24000 點的歷史新高。

正如沃什曾在 2024 年所言,全球央行似乎对接近 3% 的通脹率感到滿足,2% 的通脹目標已不再被嚴肅對待,這種妥協極為危險。

財富效應助推通脹,極端情緒觸發「賣出信號」

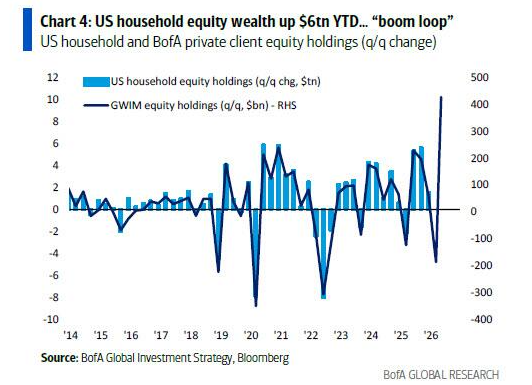

從宏觀經濟層面看,美國正經歷一場由財富和股市「繁榮循環」推動的 K 型復甦。

美國家庭的股票財富年初至今增加了 6 萬億美元,這一「財富-價格螺旋」直接加劇了通脹壓力。儘管經濟繁榮,但選民的感受並不一致,目前特朗普的通脹支持率已經低於拜登的最低水平。

在資金流向方面,投資者在近期呈現出極端的追逐科技泡沫的傾向。上週數據顯示,有高達 1220 億美元流入現金,390 億美元流入債券(創下歷史紀錄),231 億美元流入股市。與此同時,加密貨幣流出 20 億美元,黃金流出 31 億美元,顯示投資者正在抛售其他資產以追逐科技和半導體板塊。

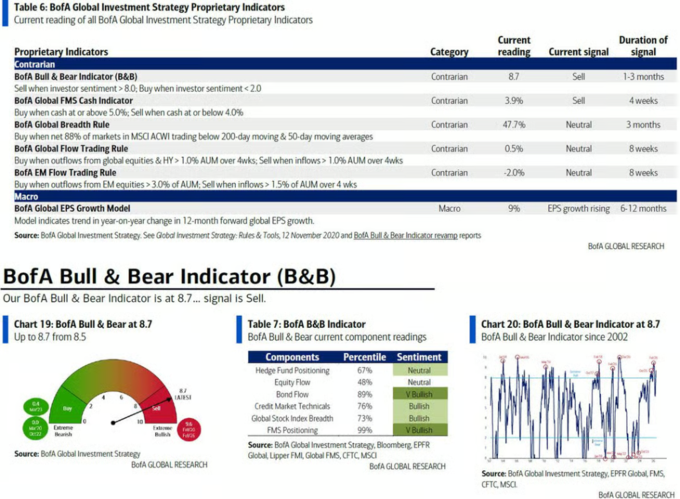

極端的資金流動導致美國銀行的牛熊指標(Bull/Bear indicator)從 8.5 進一步升至 8.7,使得兩周前觸發的「賣出信號」愈發強烈。

歷史數據顯示,自 2002 年以來的 17 次「賣出信號」中,全球股市在隨後的 2 至 3 個月內平均虧損 2% 至 3%,最大回撤幅度可達 15% 至 20%。此外,全球廣度指標顯示,48% 的全球股市處於超買狀態。

巨型 IPO 抽走流動性,非經濟事件加劇市場動盪

除宏觀經濟數據外,6 月最大的非經濟事件風險來自資本市場的巨額供應。

SpaceX 的首次公開募股(IPO)將在下週五啟動交易,與 Anthropic、OpenAI 的發行以及相關禁售期的結束一起,將從市場中抽離創紀錄的流動性。這一規模的流動性收緊,其作為市場催化劑的威力甚至可能超越各國央行的決策。

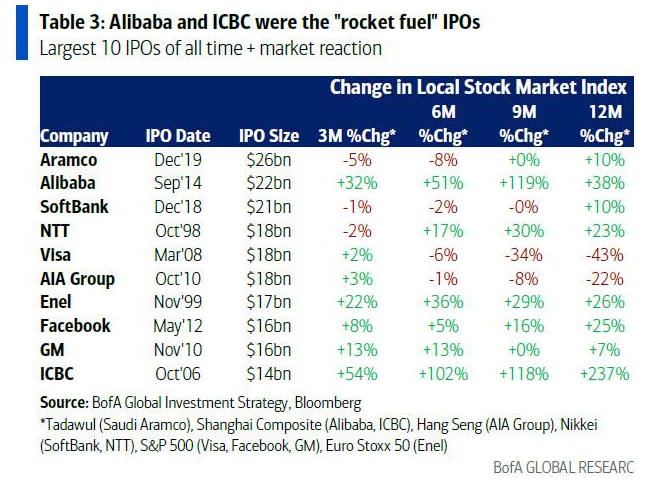

歷史上的巨型 IPO 對市場的影響存在分歧。

雖然阿里巴巴和工商銀行的 IPO 曾成為市場的助推劑,但 Visa 和 AIA 的上市卻成為了市場「觸頂」的標誌,標普 500 指數和恆生指數在這些 IPO 發行後的 9 至 12 個月內均出現大幅走低。

Hartnett 認為,這種政治轉向正是目前拉美債券收益率和利差處於歷史低位(降至 2007 年 11 月以來最低的 217 個基點)的核心原因,類似的政治右轉趨勢在歐洲也同樣明顯。

對於投資者而言,這意味著全球近期的經濟政策偏好正在發生深刻的實質性重估。

原文連結

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia