融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

IOSG:從Coinbase到Upbit,一個代幣如何走完28天的接盤之路

原文標題:《IOSG Weekly Brief|從 Coinbase 到 Upbit:一個代幣如何走完 28 天的接盤之路 #328》

原文作者:Xinyang、Ethan,IOSG Ventures

每一輪熊市都在悄然重塑 CEX 的上幣邏輯。當流動性收緊、散戶熱情退潮時,交易平台的每一次上幣決策都變得更加審慎,也因此更具信號價值。

我們系統追蹤了 2026 年至五月中旬 Coinbase、Binance Spot、ByBit、OKX、Bithumb、Upbit 六大一線交易平台現貨,以及 Binance Perpetual 的新上幣數據,共計 207 條上幣記錄,覆蓋 92 個獨立代幣。

數據清晰地揭示了一個核心事實:上幣是一條高度結構化的驗證與流動性傳遞路徑。

誰在最早發現並為項目定價?誰在中段承接並放大流動性?誰在末端完成市場覆蓋?不同交易平台在這條鏈條上扮演著鮮明區隔的角色。一個代幣從首次上線到最終被 Binance Spot 納入,往往已歷經多輪交易平台的層層驗證。本報告將從三個核心維度拆解這條上幣路徑:

· 格局與路徑:各交易平台的上幣角色分化,以及代幣在不同交易平台間的流轉規律

· Binance Perps 的篩選邏輯:什麼樣的代幣更容易進入 Binance Perp

· 價格影響:上幣時機如何決定投資者的買入位置,以及不同交易平台上幣後的實際回報差異

對項目方而言,理解這條路徑意味着更精準、高效的上所策略;對投資者而言,識別路徑中的位置差異,或許就是 2026 年最重要的 Alpha 來源之一。

2026 CEX 上幣格局與路徑

各交易平台上幣概覽

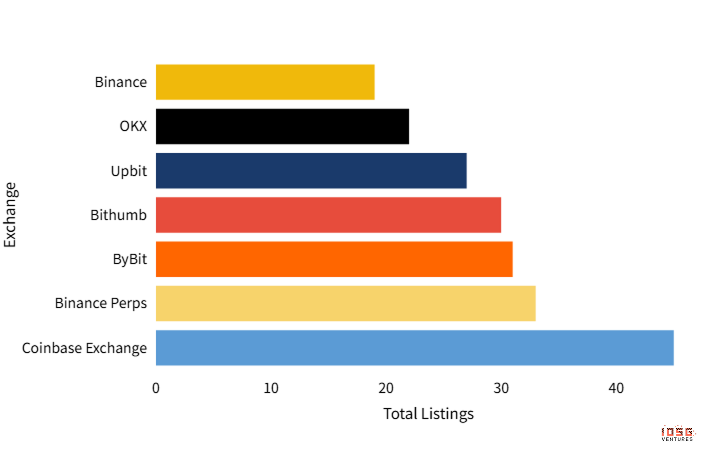

▲ 交易所的總上幣數量

從 2026 年至今,我們追踪了 Coinbase、Binance Spot、ByBit、OKX、Bithumb、Upbit 六大一線交易平台現貨,以及 Binance Perp 的新上幣數據,共計 207 條上幣記錄,覆蓋 92 個獨立代幣。

各交易平台上幣數量呈現明顯分層。Coinbase 以 45 個新上幣穩居首位;緊隨其後的是 Binance Perps(33 個)和 ByBit(31 個)。Bithumb(30 個)和 Upbit(27 個)位居第二梯隊,OKX 上幣 22 個,而 Binance Spot 僅上線 19 個,在所有觀察交易平台中數量最少。

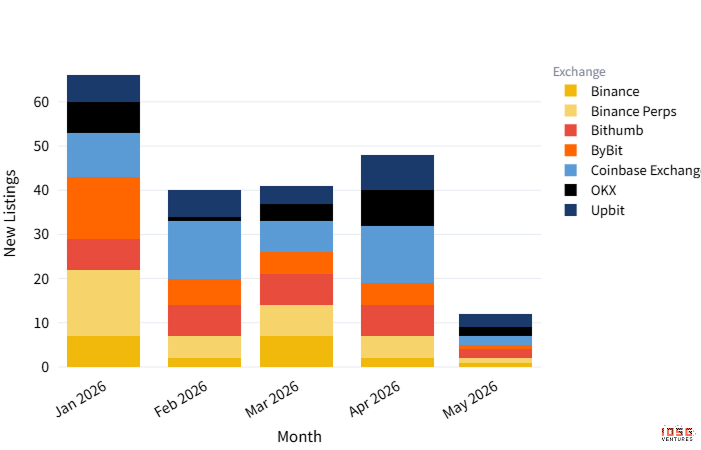

從月度節奏來看,1 月是全年上幣高峰期。其中 Binance Perps 單月上線 15 個代幣,ByBit 上線 14 個。2 月起整體節奏明顯放緩,各交易平台月均上幣量回落至 5-8 個,進入更為謹慎、穩定的篩選階段。

Coinbase 則展現出與其他交易平台錯位的上幣節奏,在 2 月和 4 月分別出現兩次集中上幣高峰(單月 13 個),顯示其獨立迅速的上幣決策特點。

▲ 交易所月度上市

單純的數量差異僅能反映表層活躍度,更重要的是不同交易平台在上幣時序與角色上的深刻分化,這將在後續章節進一步拆解。

上幣角色分化:發現者、篩選者與確認者

在多交易平台上幣的代幣中,存在顯著的先後順序。

我們將追踪範圍內最早上線的交易平台定義為「首發」,其餘定義為「跟隨」。

Coinbase 是 2026 年最突出的首發上幣場所,67% 的 daibi 均為追踪交易平台中的首發,承擔了市場第一輪價格發現的職能。ByBit(首發率 39%)和 Binance Perps(首發率 48%)同樣保持較高活躍度,三者經常在同一周內密集上線同一代幣,共同構成新項目上線的第一梯隊。

韓國交易平台(Bithumb 與 Upbit)系統性地處於上幣路徑的末端。Bithumb 的 Follower 佔比高達 85%,Upbit 平均位次 4.44,且有較高概率在所有交易平台中最後一個上線,平均延遲首發交易平台約 28 天。

這與韓國監管審核流程較長,以及本地交易平台偏好在項目獲得廣泛共識後才引入的特點密切相關

Binance 內部形成清晰的漏斗式分工:Binance Perps 一半情況下主動首發,另一半則在現貨上線後以極快的速度跟進(平均僅 4.9 天),是所有交易平台中響應最迅速的。

其主要作用在於通過合約市場快速測試流動性和市場需求。而 Binance Spot 上幣數量最少(僅 19 個),首發率僅 28%,明顯傾向於等待市場充分驗證後才擇機上線。

OKX則展現出較強的獨立選幣能力,首發率達 55%,但整體上幣數量相對克制(22 個),平均位次 3.58,表明其篩選門檻較高且策略更為審慎。

上幣路徑範式

從覆蓋 3 家及以上交易平台的代幣樣本來看,上幣順序呈現出高度穩定的梯隊特徵:以 Coinbase 和 ByBit 為代表的早期發現者率先首發,Binance Perps 在數天內快速跟進驗證,隨後 Binance Spot 選擇性上線完成確認,OKX、Bithumb 和 Upbit 則主要在路徑後段提供補充覆蓋。

典型案例:ROBO(Fabric Protocol)

2 月 27 日,DePIN 項目 Fabric Protocol(ROBO)在 Binance Perp 首發上線,Coinbase 與 ByBit 在當天相繼跟進上線,開盤價 $0.022,上線首日漲幅超過 80%,次日開盤價已升至 $0.0405,較首發價幾乎翻倍。

該項目由 Pantera Capital 領投 2000 萬美元,聚焦區塊鏈與機器人經濟的結合,同時疊加 Kaito 公售熱度與「AI + 機器人」敘事,迅速獲得市場關注。

3 月 5 日,Binance Spot 正式上線 ROBO,當日報價達到 $0.0493。這也成為 ROBO 整個周期的價格最高點。隨後 OKX 入場時,開盤價已低於 Binance Spot 價格。3 月 18 日 Bithumb 上線,報價 $0.0303,雖短暫引發一波衝高,但之後代幣價格一路回落,目前已低於首發開盤價。

從首發到 Bithumb 上線,ROBO 僅用了約 20 天,便完整走過了一條典型的 2026 年上幣路徑:

Binance Perps, Coinbase 與 ByBit 首發 → OKX 與 Binance Spot 在高點確認 → 韓國所末端接盤。

ROBO 並非孤例。在 2026 年前五個月的樣本中,共有 28 個代幣完成了 3 家及以上交易平台的上幣。這些跨所案例的位次分布均呈現出與 ROBO 高度一致的梯隊規律。儘管具體順序會因項目屬性稍有差異,但整體路徑結構穩定且可預測。

這一路徑清晰反映了各交易平台的風險偏好差異:Coinbase、ByBit 和 Binance Perps 傾向於主動搶佔早期窗口,Binance Spot 注重驗證後的安全性,而韓國交易平台與 OKX 則更偏好在市場形成充分共識後才入場。

Binance Perps 上幣條件

Binance Perps 作為衍生品市場的重要入口,其上幣決策直接影響了大量槓桿資金的流入方向。

通過對 33 個 Perps 上幣案例的分析,我們可以清晰提煉出 Binance 在熊市環境下篩選代幣的核心邏輯。

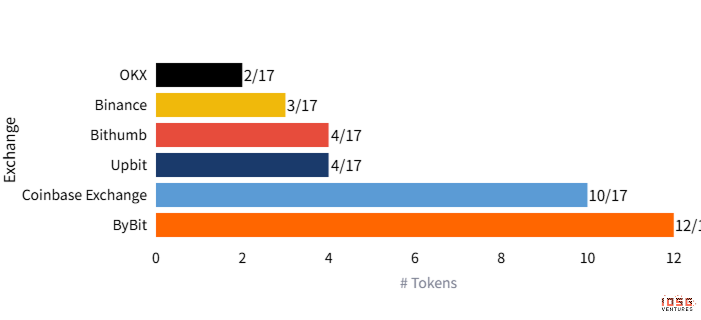

前置信號:Coinbase 和 ByBit 上線

▲ 先于永续合约上线的交易所

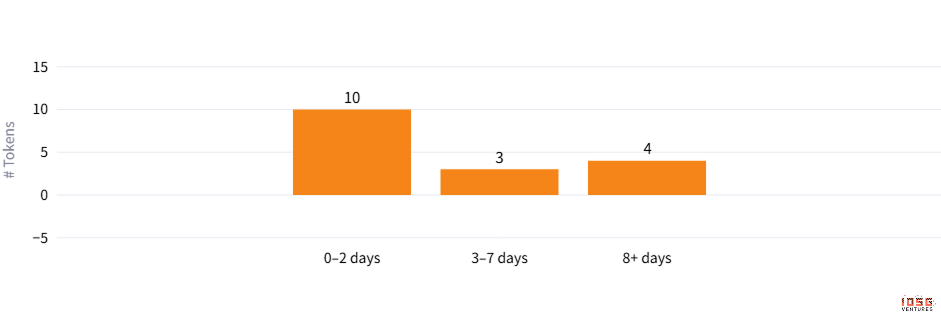

在 33 個進入幣安永續合約的代幣中,有 17 個是先在其他現貨交易平台上線後才被納入永續合約。

對這部分代幣的追踪顯示,Coinbase 和 Bybit 是永續合約最主要的前置信號。

▲ 从首次现货交易到永续合约的天数

其中,Bybit 在 71% 的案例中先于永續合約上線,Coinbase 則達到 59%。更重要的是響應速度:在 17 個跟隨上幣的案例中,有 10 個在現貨上線後 0-2 天內即上線永續合約,平均延遲僅 4.9 天。

這種極快的跟進速度,表明幣安永續合約高度關注 Coinbase 與 Bybit 的上幣動態,並將其作為重要決策參考。

從更大樣本看,Coinbase 上線的代幣中最終有 75% 進入幣安永續合約,Bybit 則為 70%。

當一個代幣同時獲得 Coinbase 和 Bybit 支持,且價格表現相對穩定時,大概率會在一周內登陸幣安永續合約。這是目前市場中最強、可直接觀測的前置信號之一。

價格表現是核心篩選最關鍵的標準

▲ 上市後平均回報率(與僅永續合約相比)

Coinbase 和 Bybit 上線的項目開盤 FDV 普遍在 $100M 以上,FDV 本身不構成區分因素。真正決定能否進入永續合約的是上幣後的價格表現。

從 Coinbase 和 ByBit 上線但未進入 Perps 的代幣來看,主要有三類特徵:

· 一是上市後價格持續走弱、缺乏市場熱度的項目;

· 二是投機屬性過強的 meme 币(如 WHITEWHALE、ELON),Binance 對這類代幣的篩選明顯嚴格於 ByBit;

· 三是未經過 Binance Alpha 的代幣。Alpha 作為 Binance 體系的預篩通道,是進入 Perps 的重要前置環節。

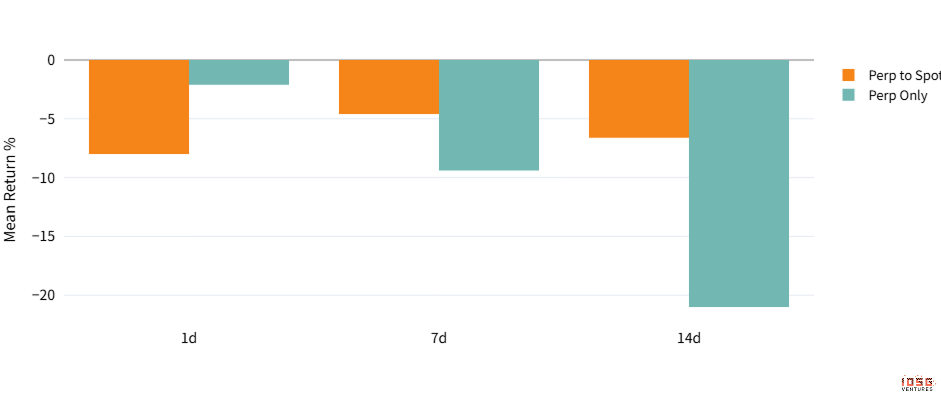

價格表現的影響不僅體現在「能否上 Perps」,還延伸到後續的「Perps 轉 Spot」。

數據顯示,最終成功轉為 Binance Spot 的代幣(Converted 組),在 Perps 上線後 7 天回報為 -4.6%,14 天為 -6.6%;而未轉 Spot 的代幣(Perp Only 組),7 天回報 -9.4%,14 天則大幅回落至 -21.0%。

雖然兩組均受熊市影響呈現負回報,但 Converted 組的價格維持能力顯著更強,說明 Binance 在 Perps 階段已將「可持續性」作為重要考量。

上市價格影響

上市事件對代幣價格的實際影響,是項目方、機構和交易者最為關注的議題。

我們從兩個核心維度進行分析:Price Position(上市時的相對價格位置)和 Post-Listing Return(上市後 7 天、14 天、30 天回報)。

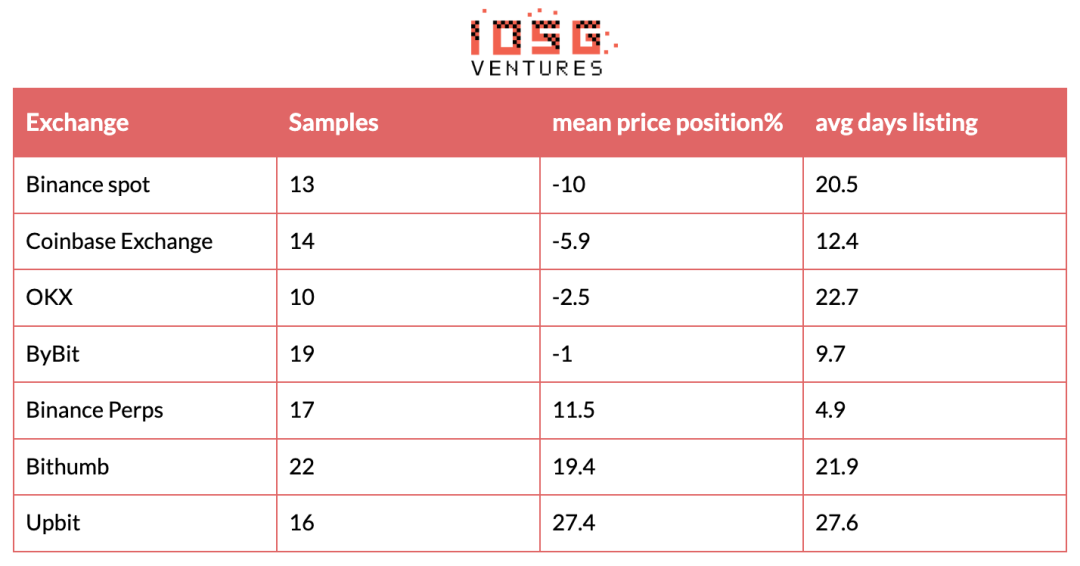

價格發現集中在首次公開窗口,但不同交易平台的入場價差異顯著

▲ 上市時的價格位置

價格發現主要發生在首次公開窗口。ByBit 和 Coinbase 作為跟隨者時,入場價與首次公開價基本持平或略低,顯示第一梯隊交易平台之間的價格快速趨同。

Binance Perps 作為跟隨者時平均價格已較首發高出 11.5%,但得益於極快的跟進速度(僅 4.9 天),仍處於相對早期位置。

Binance Spot 的 Price Position 為 -10%,表明其傾向於在價格回調後才上線,用戶反而能獲得相對更優的入場價。

韓國交易平台則面臨最不利的入場位置:Bithumb 平均高出 19.4%,Upbit 更高達 27.4%。由於平均延遲超過三周,用戶常常在明顯高位接盤。

2026 年上幣整體承壓:流動性釋放而非增長催化劑

▲ Mean Return by Exchange 7d/14d/30d

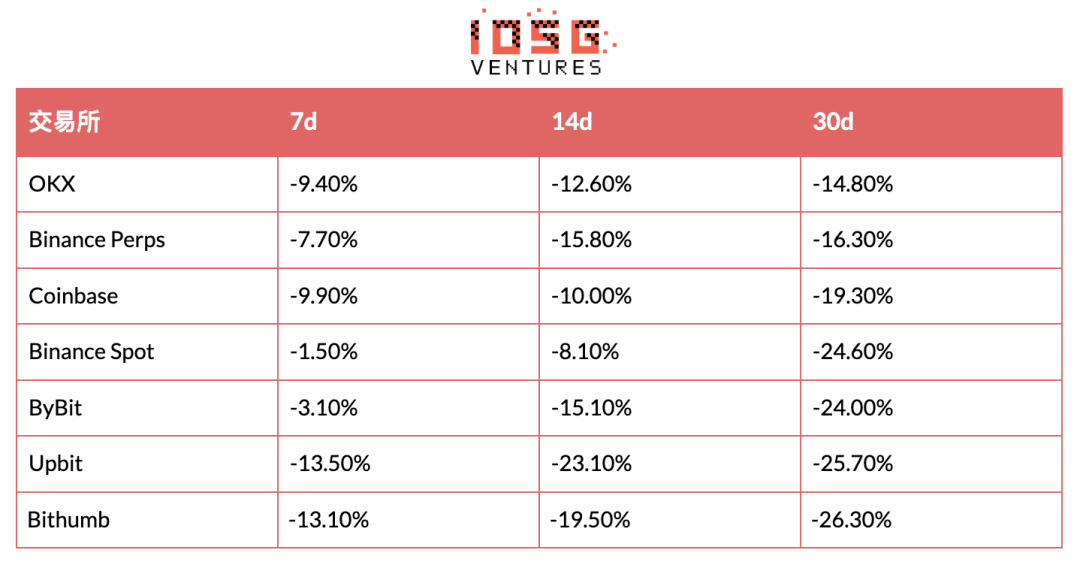

2026 年熊市環境下,新上幣後的價格表現整體偏弱,沒有任何一家交易平台的 30 天平均回報為正。

從 7d 到 30d,跌幅逐步加深,說明上幣後的價格下行不是短期波動,而是持續性的下行趨勢。在當前市場環境下,新上幣更多扮演的是流動性釋放的角色——為早期持有者(包括項目方、投資機構、早期交易者)提供退出窗口,而非吸引新增資金持續流入。

韓國兩所的表現尤其值得關注:Upbit 的 7d return 已經是 -13.5%,30d 達到 -25.7%。

結合其 +27.4% 的 price position,意味着 Upbit 用戶不僅在最高價入場,而且承受了最深的跌幅。

上幣路徑下的價格峰值表現

雖然 30 天後的最終回報普遍為負,但上幣初期的反彈高點(Peak Return)呈現出截然不同的分布結構。

拆解代幣的價格數據表現,我們發現上幣時序直接決定了短期的投機空間上限。

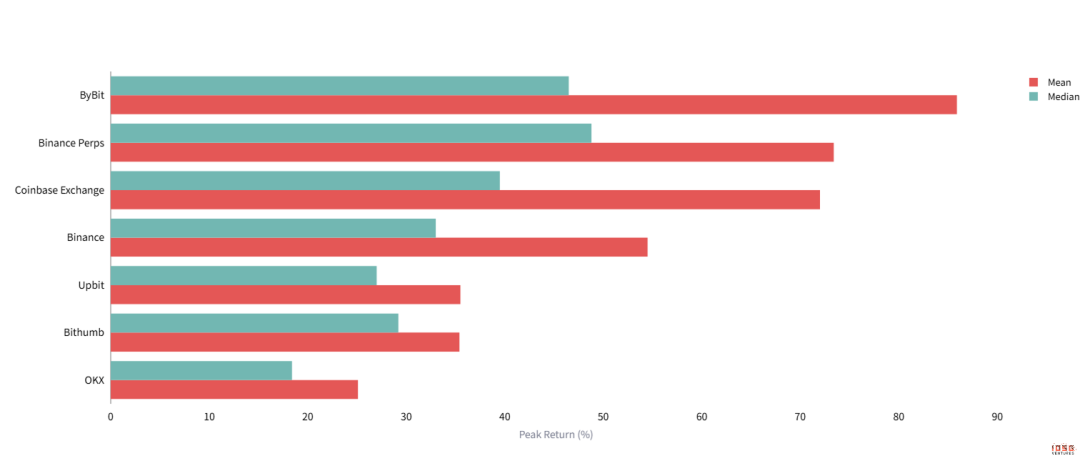

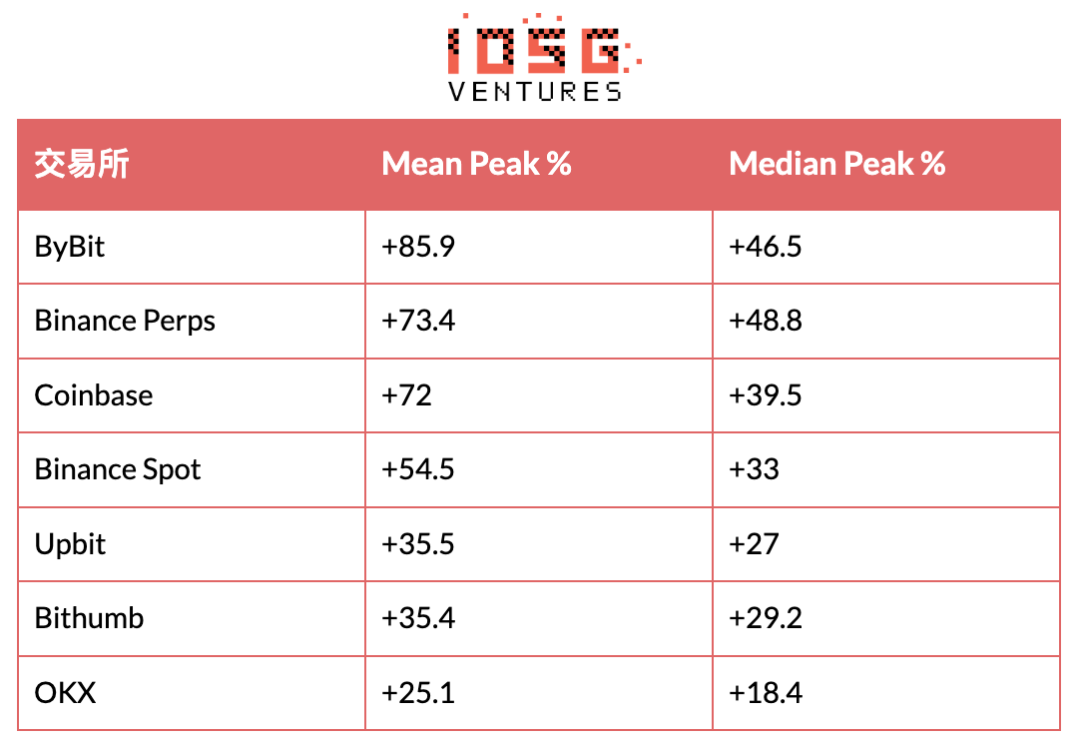

▲ 交易所的最高回报率(14天最高价)

首发所占据绝对优势:ByBit 平均峰值高达 +86%,Binance Perps 的中位数达到最高的(+49%)。

上币第一梯队(ByBit,Coinbase,Binance Perps)占据了最高的价格弹性,这为早期筹码提供了极高的流动性溢价,即便随后归零,也有充足的时间在高点离场。

末轮跟随者空间受限:Bithumb 和 Upbit 的峰值被压制在 +35% 左右,而 OKX 仅为 +25%。由于入场时机滞后,这些平台的买盘更多是承接获利盘,而非启动行情。

这种差异印证了流动性的传导路径:首发交易平台承担了主要的价格发现功能,为早期持仓者提供了最佳的退出流动性;随着时间推移,后续交易平台的买盘更多是对已实现涨幅的承接,导致边际效用递减。

对于交易者而言,这意味着在上币周期越晚入场,捕捉超额收益的概率越低。

交易平台选择决定了风险收益结构

将 Price Position(入场位置)、Peak Return(峰值空间)与 Mean Return(最终回报)三项指标结合来看,不同交易平台的用户面对的是完全不同的风险收益结构。

首发所(Coinbase/ByBit)的用户虽然也面临负回报,但拥有最好的风险缓冲垫。凭借最低的入场价格(-10% ~ -5.9%)以及全市场最高的峰值空间(均值 +70% 以上),即便未能精准逃顶,从首发价算起的绝对损失也相对可控,甚至有机会在冲高过程中完成获利了结。

相比之下,韩国所用户则面临典型的「高位接盘 + 深度回撤」。他们在溢价近 20% 至 27% 的位置入场,但峰值空间已被首发所透支,被压制在 +35% 左右。这意味着上行空间受限,而下行通道打开,最终导致其 30 日跌幅全市场最深。

Binance Spot 的情況較為特殊。其 30d Return 雖低至 -24.6%,但由於傾向於在價格回調 10% 後才上線,實際的本金虧損幅度小於表面數據。這是一種以時間換空間的策略,規避了首發階段的劇烈波動,但也因此承擔了更長的陰跌周期。

這種分化在量化層面表現得尤為直觀。首發所與跟隨所在 14 天後的回報差距最為顯著:首發所平均為 -12.2%,而跟隨所為 -16.7%,僅因交易平台選擇不同,盈虧差距就達到 4.5 個百分點。

在 2026 年的市場環境下,上幣事件已從「普漲紅利」演變為存量博弈。對於交易者而言,「在哪上」比「上什麼」更能決定投資結果。

結論

2026 年的熊市環境下,CEX 上幣邏輯正在從「流量驅動」轉向「驗證驅動」。

交易平台不再單純追逐熱點,而是通過清晰的角色分工構建了一條結構化的篩選與流動性釋放路徑:Coinbase 與 ByBit 充當早期發現者,Binance Perps 承擔快速驗證與流動性測試功能,Binance Spot 作為最終確認關卡,而韓國交易平台則在路徑末端提供退出流動性。

這一路徑並非隨機,而是各方理性博弈的結果。它既為優質項目提供了從早期曝光到主流認可的階梯,也為早期投資者和機構提供了分批退出的窗口。

同時,它也清晰地揭示了不同參與者的處境差異:

· 投資者則應將交易平台上幣順序作為重要 Alpha 信號:重點關注 Coinbase + ByBit 雙上且價格穩定的項目作為 Binance Perps 前置,在首發窗口或 Binance Spot 回落階段尋找更優入場價,避免在韓國所等末端高位接盤。

· 交易平台自身也通過差異化定位實現了生態平衡——激進者搶占先機,保守者控制風險,最終共同維持了整個上幣市場的有序流動。

然而,在當前流動性整體收緊的背景下,上幣事件更多扮演的是存量資金再分配而非增量增長催化劑的角色。未來隨著宏觀環境改善,這一路徑可能逐步從「防禦型篩選」轉向「進攻型擴張」,首發窗口的溢價會更高,而驗證周期有望縮短。

理解並順應這條路徑,無法保證每一次上幣都成功,但能顯著提升決策的確定性。在加密市場,信息不對稱始終存在,而對上幣鏈條的結構化認知,正是少數能轉化為長期優勢的 Alpha 來源。

原文連結

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia