融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

圖解戴爾暴漲38%背後的財報秘密

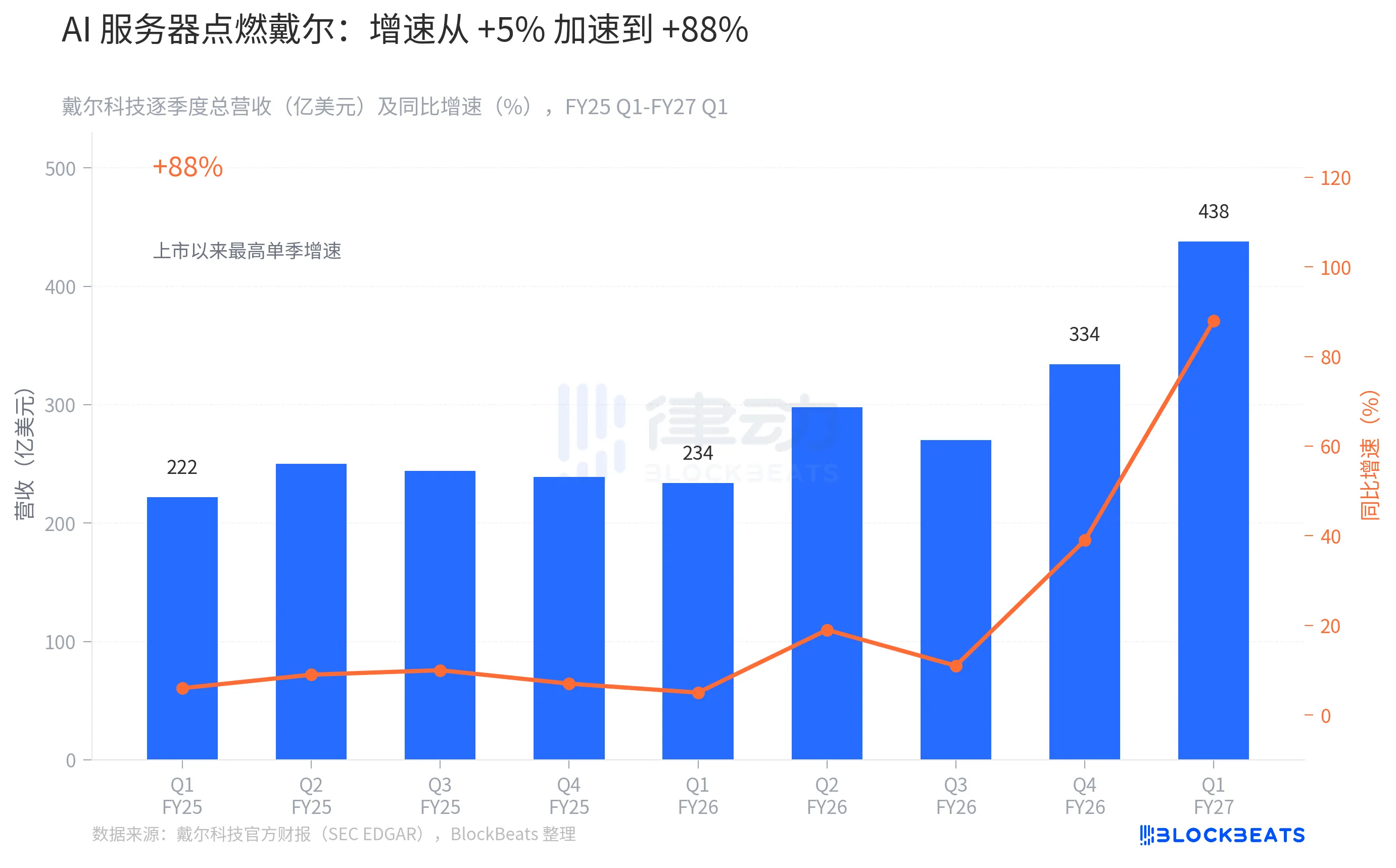

5 月 28 日盘后,戴爾科技公佈 FY2027 第一財季業績。根據戴爾官方財報,總營收 438.4 億美元,同比增速 88%。這是該公司上市以來單季增速最高的一次,盤後股價直線拉升逾 38%。

上個季度,戴爾的營收是 334 億美元。本季度,438 億美元。這 104 億的差額,超過了兩年前戴爾整個 AI 伺服器業務的全年收入。我們用三張圖拆解這份財報背後,那些聚光燈沒有照到的細節。

88% 不是意外,是一條加速的曲線

把時間軸拉回 FY2025,戴爾當時的增速大概在 6% 到 10% 之間。四個季度,方向一致,幅度克制。到了 FY2026 Q1,增速甚至跌到了 5%。

然後拐點來了。根據戴爾官方財報(SEC EDGAR),FY2026 Q2 增速跳到 19%,Q3 回落至 11%,Q4 再度加速至 39%。今年 Q1,88%。

這條增速折線不是在某個季度突然飛出去的,它在爬。FY2026 Q4 的 39% 已經是一個很高的數字,但和 88% 放在一起,39% 看起來像是平臺期。把八個季度的數字排在一起看,88% 的到來不是意外,是一條斜率在持續變陡的曲線走到了它的最新位置。

值得注意的是 FY2026 Q3 的那次回落。當時營收從 Q2 的 298 億降至 270 億,增速從 19% 退回 11%,市場曾一度擔心這是增長觸頂的信號。事後來看,那更像是供應鏈周期的短暫錯位,AI 伺服器的大額訂單在 Q3 積累,在 Q4 和 FY2027 Q1 集中確認入賬。FY2026 全年最終錄得 1,135 億美元,同比增 19%。

四個季度加速的動力來自同一個地方:AI 伺服器。

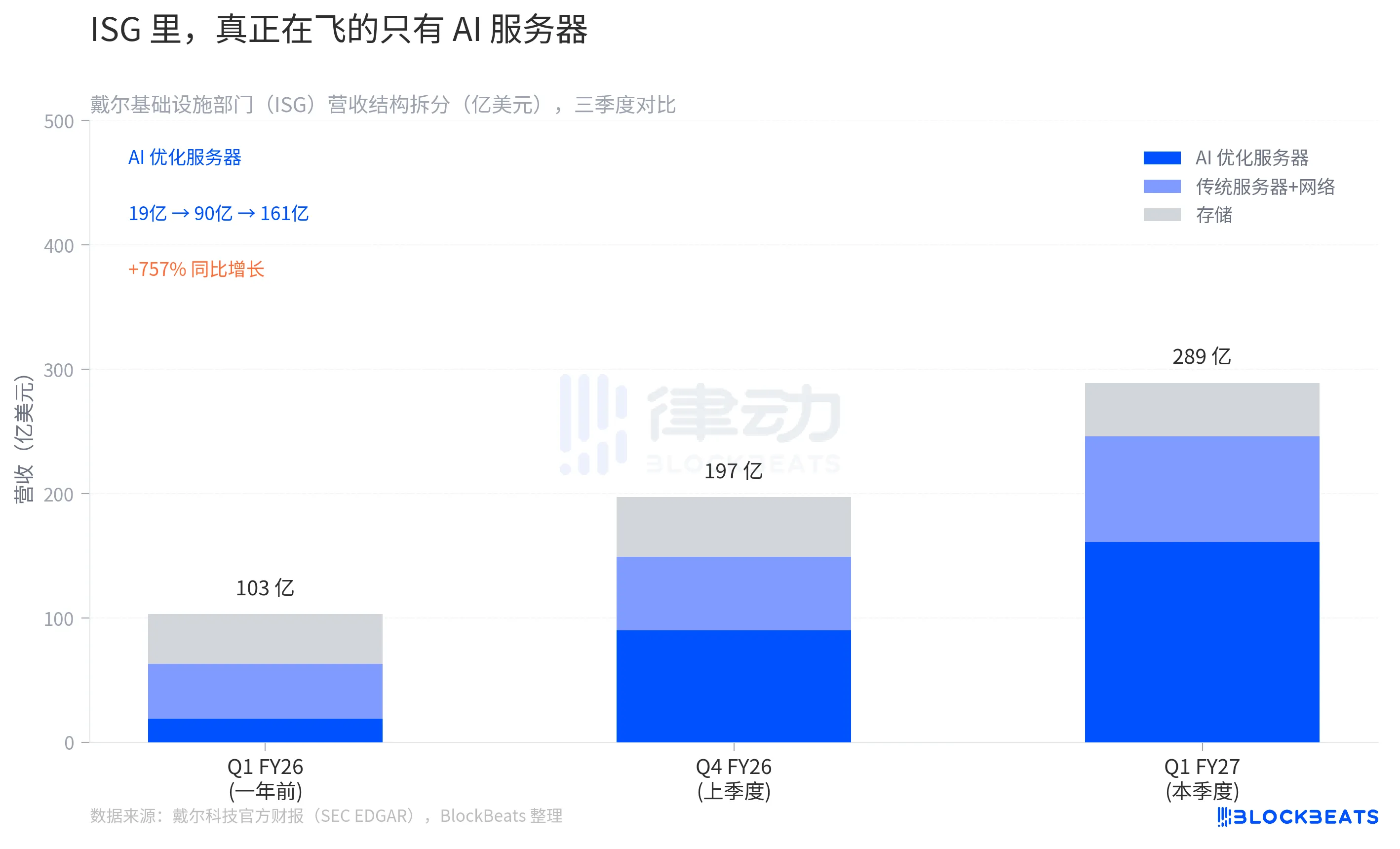

真正在飛的只有 AI 伺服器

戴爾的業務收入分兩個口:ISG(基礎設施解決方案部門)和 CSG(客戶端解決方案部門,即 PC 和外設)。根據戴爾官方財報,本季度 ISG 單季營收 290 億美元,佔總營收的 66%,同比增幅 181%。CSG 營收 146 億美元,同比增 17%,增速相當穩定。

ISG 的 290 億美元是個總數。真正值得拆開看的是它的內部結構。

据 SEC EDGAR 歸檔的戴爾分部數據,一年前的 FY2026 Q1,ISG 的三個子分部分別是:AI 優化伺服器 19 億美元、傳統伺服器及網路 44 億美元、存儲 40 億美元,合計 103 億。到了 FY2026 Q4(即上一季度),AI 伺服器收入跳到 90 億,傳統伺服器 59 億,存儲 48 億,合計 197 億。

今年 Q1,据戴爾財報,AI 優化伺服器 161 億美元,同比增速 757%。傳統伺服器及網路 85 億,存儲 43 億。

三條線,走勢完全不同。存儲基本原地踏步,三個季度從 40 億漲到 43 億,幅度在誤差範圍內。傳統伺服器在增長,但幅度和整體的對比並不顯眼。AI 伺服器是那根幾乎垂直向上的柱子,從 19 億到 90 億,再從 90 億到 161 億,每一步都是前一步的將近兩倍。

換一個角度看:一年前的 FY2026 Q1,AI 伺服器在 ISG 裡的佔比只有 18.4%,傳統伺服器和存儲合計占 81.6%。到今年 Q1,AI 伺服器占 ISG 總營收的 55.6%。也就是說,戴爾基礎設施部門的收入結構在一年內完成了翻轉,AI 伺服器從配角變成了絕對主力。

戴爾 COO 傑夫·克拉克(Jeff Clarke)在電話會上提到,AI 客戶的構成包括了新型雲服務商(neocloud)、主權算力買家(sovereign)和企業客戶三類。這個分佈意味著 AI 伺服器的需求來自多個方向,而不只依賴某一類買家的單一周期。

291 億的 ISG 擴張,主力來自這一個子分部。

戴爾 CFO 大衛·肯尼迪(David Kennedy)在財報電話會上透露了另一個數字:本季度新增 AI 伺服器訂單 244 億美元,當前積壓訂單餘額 513 億美元。戴爾同時將全年 AI 伺服器收入指引從此前約 246 億美元上調至約 600 億美元,上調幅度 144%。

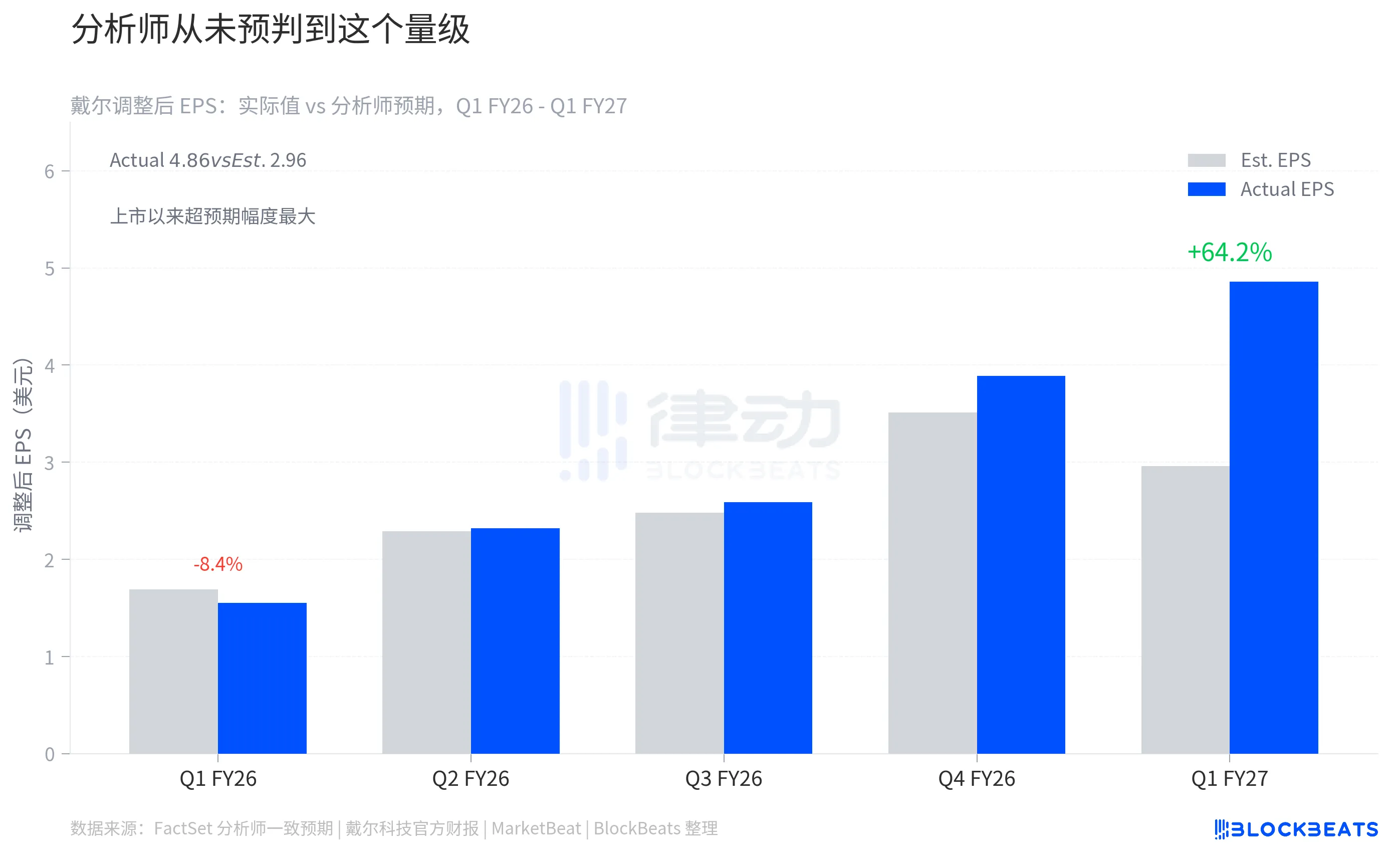

分析師從未預測到這個量級

調整後每股收益(adj. EPS)是分析師最常用來衡量公司盈利能力的指標。這張圖展示的是戴爾過去五個季度,實際 adj. EPS 相對於分析師一致預期的偏差幅度。

据 MarketBeat 彙總的分析師預期數據,FY2026 Q1 實際值 1.55 美元,分析師預期約 1.69 美元,小幅不及預期,偏差 -8.4%。這是過去幾年裡戴爾為數不多的 miss。此後三個季度逐步恢復:Q2 beat 1.1%,Q3 beat 4.5%,Q4 beat 10.8%。

FY2027 Q1,根據戴爾官方財報,實際 adj. EPS 4.86 美元。根據 FactSet 彙總的分析師一致預期,預期值是 2.96 美元。實際值超出預期 1.90 美元,偏差幅度 +64.2%。

64.2% 是一個很大的數字。過去四個季度裡最高的 beat 是 10.8%,而本季度是它的將近 6 倍。据分析機構 Benzinga,這是戴爾上市以來單季 EPS 超預期幅度最大的一次。

超預期的來源不難理解:AI 伺服器的需求在這個季度集中釋放,但分析師的模型還停留在相對平滑的增長假設上。季末積壓 513 億美元的 AI 訂單,在此前的任何分析師預測裡都沒有對應的參數。

比較值得單獨拎出來的是利潤率的變化。根據戴爾財報附表,本季度 ISG 營業利潤率為 10.5%,相比一年前的 9.7% 有所提升,這說明大規模 AI 伺服器出貨並沒有顯著拖累毛利率。AI 伺服器通常被認為利潤率偏薄,因為大部分成本來自英偉達(NVIDIA)GPU,戴爾只是做系統集成和交付。

但 10.5% 的 ISG 利潤率與歷史水平相比仍然合理,戴爾 CFO 在電話會上將此歸因於「銷售、供應鏈和定價執行均保持強勁」。本季度調整後運營利潤合計 42.35 億美元,比 FactSet 預期的約 25 億美元高出近七成。

與此同時,戴爾將 FY2027 全年 GAAP 摊薄 EPS 指引中值從 2 月時的每股 17.31 美元上調,non-GAAP 摊薄 EPS 全年指引中值設定為 17.90 美元,分析師此前預期約 13.16 美元。全年營收指引區間調整為 1,650 億至 1,690 億美元,2 月時的初始指引區間為 1,380 億至 1,420 億美元,中值上調約 270 億美元,漲幅接近 20%。

全年 AI 伺服器積壓訂單 513 億美元。這是下一個季度乃至更長時間裡,收入的地板,不是天花板。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia