融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

重塑以太坊估值:为什么「金库逻辑」才是未来?

原文標題:Why Ethereum is materially mispriced, my fair value, and the framework people keep missing

原文作者:Tom Dunleavy,Varys Capital 風險投資總監

原文編譯:Yuliya,PANews

編者備註:當前市場普遍將以太坊視為一家傳統企業,通過其產生的手續費來計算市盈率,並得出其被高估的結論。

然而,Tom Dunleavy 提出了一種截然不同的框架:手續費並非收入,而是網路摩擦;以太坊不是一家公司,而是一個保護著數千億美元資產的「金庫」,而 ETH 本身就是這把鎖。

以下編譯原文:

TLDR

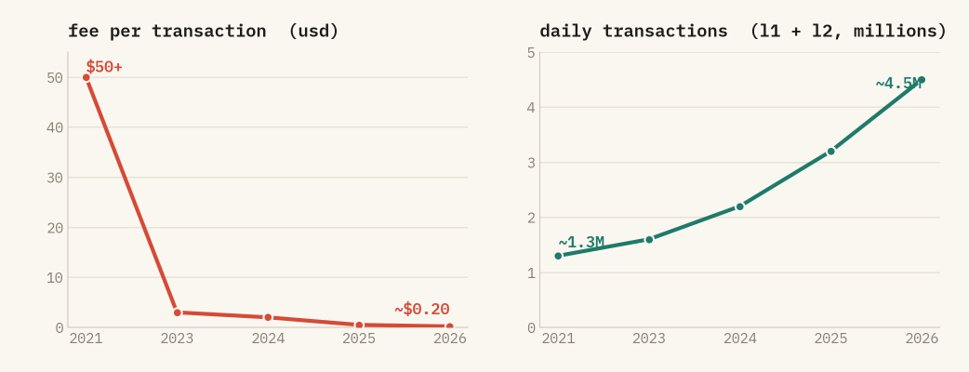

· 別再盯著手續費來給 Ethereum 估值了。手續費其實是絆腳石,一個成功的網路肯定會想方設法把手續費降到零。現在 ETH 的手續費從 2021 年最高的 50 多美元降到了現在的 0.20 美元左右,但交易量卻翻了三倍多。手續費暴跌說明網路大獲成功,而不是快涼了。

· 轉為權益證明 (PoS) 後,ETH 就成了保護資產金庫的那把鎖。想攻擊 Ethereum,你就得控制那些質押進去的 ETH。控制三分之一能讓網路癱瘓,控制三分之二就能篡改記錄。

不管怎樣,作惡的成本都是用 ETH 算的,而且一旦作惡,這些 ETH 就會被系統直接銷毀。這就把 ETH 的價值和網路的安全性死死綁在了一起。在質押機制出現之前,沒有任何網路是這樣運作的。

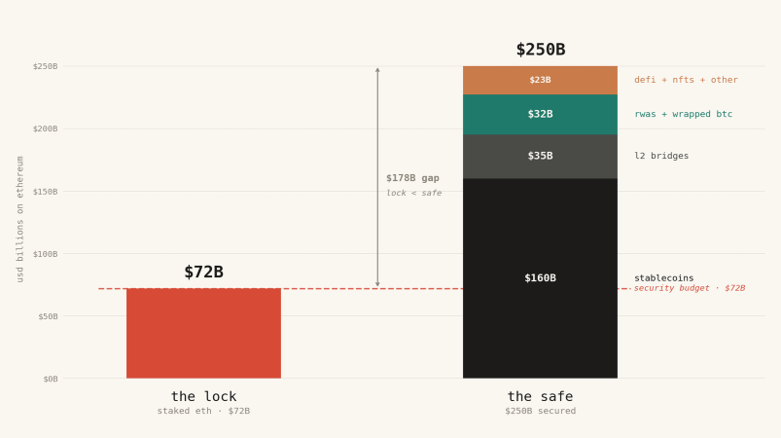

· 現在 Ethereum 鏈上放著大約 2500 億美元的資產 (包括穩定幣、代幣化資產、L2 網路跨鏈資金等),但用來保護這些資產的質押 ETH,總價值才 720 億美元左右。

這就像是用一把便宜的破鎖來保護一個裝滿金條的保險箱。按理說,ETH 的合理價格應該在 6900 美元左右 (現在才 2070 美元),以後要是鏈上資產漲到幾萬億,ETH 的價格得漲到幾萬美元才對得起它的安保責任。

· 有人說「Ethereum 就像免費的 Linux 系統」或者「像 DTCC(美國證券存托結算公司)」,這都不對。因為 Linux 和 DTCC 的安全感是別人給的 (比如開源社區的用愛發電,或者政府和銀行的法律擔保)。

但 Ethereum 的安全感是自己花錢買的,用的就是它自己的代幣 ETH。所以 ETH 必須值錢,而 Linux 不需要。

· 如果 ETH 失敗,Crypto 大概率也會失敗。

手續費不是收入,而是摩擦

上週 Bankless 創始人 David Hoffman 說他終於把手裡的 ETH 全賣了,在幣圈炸開了鍋。雖然我尊重 David 的決定,但我認為大家評估 ETH 和其他 PoS 公鏈的思路早就過時了。

我曾經跟很多人在節目裡聊過我的新框架,但大家似乎沒聽進去 (可能是我的表達問題),所以今天我幹脆一次性把話說透。

新事物得用新眼光來看。這就給大家介紹一個全新的 ETH 估值模型。

很多人把 Ethereum 當成一家公司,把收到的手續費當成公司的業務收入。一看手續費少了,就覺得這「公司」不行了,代幣賣貴了。這完全是本末倒置,一旦你想通了,你就再也不會這麼看了。

實際上,手續費就像是收稅,收得越高,大家越不願意用。手續費降下來,大家才更願意來玩,鏈上的應用和資金才會越來越多。

數據不會騙人:單筆手續費從 2021 年的 50 多美元降到了現在的 0.20 美元左右,但交易量卻創了歷史新高,是 2021 年的三倍多,現在 L2 包攬了大約 85% 的交易。用起來更便宜了,用的人也更多了。一個成功的結算網路,本來就該把過路費降到零。

Ethereum 的手續費暴跌,交易量卻創下新高。

它變得更便宜,用的人也更多。L2 現在承載了大約 85% 的吞吐量。

那麼,如果手續費是錯誤的指標,什麼是正確的指標?

以太坊是一個大金庫,ETH 是那把鎖

別再把 Ethereum 當公司了,把它當成一個超級大金庫。這個金庫裡裝著大約 1600 億美元的穩定幣、200 億美元的 RWA(比如美國國債、貨幣基金和私人信貸)、350 億美元的 L2 跨鏈資產,L2 網路在設計上繼承了以太坊的共識。

此外,還有約 120 億美元的封裝比特幣,以及約 200 億美元分佈在 DeFi 頭寸、NFT 和鏈上金庫中。算下來,鏈上總資產約為 2500 億美元,並且每個季度都在增長。

金庫安不安全,都靠那把鎖。而大家偏偏算錯了這把鎖的價值。在 Ethereum 上,這把鎖就是用 ETH 打造的。

在舊的工作量證明 (PoW) 系統下,你用挖礦硬件來保護網路。鎖是從外面買來的,鎖的成本跟代幣值多少錢沒關係。但現在變成了質押 (PoS),一切都變了。現在想攻擊 Ethereum,你只能去買下並控制那些質押的 ETH。

鎖是用代幣本身做的。這就意味著,金庫的安全級別和代幣的市場價格,變成了同一回事。你根本分不開它們。

鎖比保險櫃還便宜的現狀

這是市場正在忽視的問題。今天,所有用來保護 Ethereum 的質押 ETH,總價值才 720 億美元。但它們保護的資產卻高達 2500 億美元。保險櫃裡裝的錢,比保護它的鎖貴了兩倍多。

這太危險了。如果你要保護的東西,比搞破壞的成本還要高,那你這金庫建得就不及格。為了讓 Ethereum 穩穩當當地保護這 2500 億美元,用來防禦的質押資金必須大於 2500 億美元,而不是連三分之一都不到。

目前大概只有 30% 的 ETH 被拿去質押。所以,單單為了讓這 30% 的質押款跟鏈上資產對等,ETH 的總市值就得是鏈上資產的三倍多 (1 除以 0.30)。現在 ETH 的市值跟它保護的資產差不多 (1 倍左右)。

但按照我的邏輯,它應該在 3 倍以上。拿現在的 2500 億美元來算,ETH 的合理價格應該在 6900 美元左右,而不是現在的 2070 美元。也就是說,就算沒有一分錢進場,單憑它現在保護的這些資產,ETH 的價格也該翻三倍以上。

這跟 BitMine 主席 Tom Lee 的方向性模型很接近。

「但是 Circle 公司可以凍結 USDC,所以它根本不需要靠 ETH 保護。」

每次我這麼說,總有人跳出來這麼反駁,但這大錯特錯。原因如下:

大家覺得,如果 Ethereum 被攻擊了,發行 USDC 的 Circle 公司只要把壞人的地址凍結,重新發幣就行了。所以這幾百億不該算在 Ethereum 的安保責任裡。

但你想想,Circle 的凍結機制是基於智能合約運作的,它在以太坊上執行,並依賴於以太坊的帳本。如果以太坊的共識被攻破,就不存在一個大家都認可的誠實鏈,凍結機制也無法發揮作用。

再說了,Circle 本來可以不用 Ethereum,自己搞個私人數據庫就行了。他們之所以選 Ethereum,就是看中了這裡的中立性、深厚的流動性以及與其他項目的兼容性。既然享受了這些好處,代價就是:USDC 的命根子已經跟 Ethereum 的安全性綁在一起了。你想佔便宜,就得承擔依賴的風險。

而且,大家總以為攻擊者是為了偷走 USDC。其實根本不是,如果 Ethereum 崩潰了,這 1500 多億美元不是被偷了,而是將被困在一個沒有共識的鏈上,無法進行贖回,所有基於此鏈的貸款和交易將陷入混亂。這些資產的價值並不會被小偷所占有,而是會被摧毀。而被摧毀的價值正是安全性需要考慮的重要因素。

攻擊者甚至不需要偷錢就能賺錢。他只要做空 ETH,做空整個生態,或者他幹脆就是個敵對勢力,只要把網路搞癱他就能大賺一筆。鏈上放的錢越多,他搞破壞的動力就越大。所以,我們的安保預算必須跟著鏈上的總資產一起漲,而不是只防著小偷能偷走的那點碎銀子。

只要你把錢放在 Ethereum 上,你就在消耗它的安全性,不管你有沒有那個「凍結」按鈕。所有的錢都得算進去。

「以太坊 只是 Linux」或者「以太坊 是 DTCC。」

還有一種聰明人最愛用的反駁。

· 第一種說法:以太坊就像 Linux 系統。它是底層基礎設施,驅動著整個互聯網,但作為資產它一文不值。開源基礎設施是免費的公共產品,賺錢的是上面跑的應用,而不是底層協議。所以 ETH 也會一樣,極其重要,但毫不值錢。

· 第二種說法:以太坊就像 DTCC(美國證券存托清算公司),是幾乎所有美國證券交易背後的基礎設施。DTCC 在 2024 年處理了 3700 萬億美元的交易,收入約 25 億美元,但利潤還不到 5 億美元。

它至關重要,受到監管,但其價值僅佔交易額的一小部分。基礎設施成本低廉,即使你離不開它,即使以太坊未來處理再多交易,都只佔據微薄的實用利潤,僅此而已。

這兩種說法都錯在同一個地方。

Linux 和 DTCC 的安全性都借自外部。Linux 靠的是開源社區、聲譽以及數十年來對代碼的審查。DTCC 靠的是美國法律、聯邦監管機構以及背後大銀行拿美元和國債做的擔保。它們的安全保障都在系統外面。

這正是為什麼 DTCC 可以結算巨額財富卻幾乎不捕獲任何價值的原因。它是一個由成員擁有的公用事業,在設計上按成本運行,它不需要一個有價值的代幣,因為信任是由政府和銀行提供的。

以太坊沒有這些外部庇護。沒有政府強制執行它。沒有成員銀行支持它。沒有法律可以撤銷被盜的結算。在以太坊和攻擊者之間唯一的屏障,就是用於保護它的質押 ETH 的市場價值。以太坊必須在公開市場上,用其自身的資產,為每一個區塊購買安全性。

這就是最根本的區別。Linux 是軟體,沒有人被要求擁有一種稀缺資產來運行它。DTCC 以美元提供抵押品,外在於它本身。以太坊的抵押品是 ETH,內在於它本身。

你不能將其商品化到零,因為安全性不是一行代碼,它是一種必須被鎖定並置於風險之中的價值量。剝離 ETH 的價值,你並沒有建立一個更精簡的 Linux。你建立的是一條沒有擔保的鏈,沒有人會放心把一美元交給它。

所以,别把 Ethereum 比作 Linux 或 DTCC 了。你应该把它比作 DTCC 背後押著的那些美元和國債。沒人會用 DTCC 賺了多少手續費來評估美元的價值。你會單獨評估清算所的手續費,並將作為整個系統抵押品的美元和國債作為貨幣基礎進行評估,價值數萬億美元。

ETH 不是清算所。ETH 是構建清算所的抵押品。那才是你正在購買的資產。

Linux 從來不需要國庫。以太坊的安全預算就是一個國庫,而且它是以 ETH 計價的。

展望未來與市場博弈

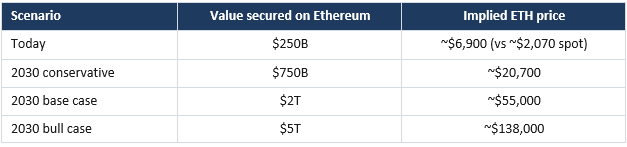

順著這個思路往下想。這個模型根本不看什麼手續費或者市場炒作。它只關心一個核心問題:未來會有多少錢在 Ethereum 上結算?為了保護這些錢,ETH 必須值多少錢?

穩定幣這幾年眼看就要突破 1 萬億美元了。RWA 代幣化到 2030 年估計也能達到幾萬億。再加上各種鏈上應用,Ethereum 要保護的資產將從現在的 2500 億飆升到幾萬億。

只要保持那個「3 倍多」的安全系數不變,你就能算出來,隨著資金越來越多,ETH 的價格必須漲到多高。

就算你比較悲觀,把安全系數調低一點也沒關係。鏈上資金在漲(這是變量),安全系數(這是槓桿),不管你怎麼算,大方向都是一路向上的。

「這是盲目樂觀。市場永遠不會這樣定價。」

這是最中肯的反駁,確實,我說的是 ETH「應該」值多少錢,而不是市場「馬上」就會給它這個價。這裡面沒有強制套利的機制來抹平差價。而且,我這套「ETH 應該漲」的邏輯,過去幾年在幣價上確實被打臉了。咱們挨個來解釋。

· 關於什麼能彌合差距:以太坊不是套利,而是對整個系統計價資產的需求。隨著價值在以太坊上結算,ETH 被用作抵押品、配對交易資產,並被質押以賺取網絡的基礎收益。

這種需求隨著它所支持的活動而增長。儲備資產不是按收入定價的,它們是按周圍系統有多迫切需要持有它們來定價的。黃金價值超過 18 萬億美元,卻不產生任何現金流。ETH 是鏈上金融的儲備資產,而這個框架只是在衡量這個儲備庫必須有多大。

· 關於質押乘數:我的心智模型是把質押乘數當作一個區間,而不是一個固定目標。在當前的質押率下,平價 (質押的 ETH 等於受保護的價值) 大約在 3.3 倍。

合理的範圍從寬鬆端的 1.7 倍到嚴格端的 5 倍不等,在嚴格端,通過三分之二的質押份額發起攻擊的成本必須等於全部受保護的價值。價格在這個區間內的某個乘數下追踪受保護的價值。將其固定在一個具體的數字上會破壞嚴謹性,這也是理性的人可以在不破壞模型的情況下產生分歧的地方。

· 關於反身性:該模型確實有不止一個均衡點,並且沒有任何東西決定性地選擇最高的那一個。今天,以太坊在低於下限的覆蓋率下足夠安全,因為獲取三分之一的質押份額流動性很差,罰沒機制極其殘酷,而且社會層可以將攻擊者分叉出去。

這是真實存在的,但這些防禦措施決定的是攻擊是否成功,而不是隨著風險攀升,覆蓋率是否足夠。在保護 2500 億美元時,薄弱的覆蓋率尚可容忍。當涉及到兩萬億或五萬億受監管的機構資金時,覆蓋率就不再是一個學術問題了。隨著採用率的提高,彌合差距的梯度會單調遞增。

最後,最打臉的就是過去 5 年 ETH 的幣價。邏輯上它該漲,實際上它卻一直跌。

我覺得最主要的原因是:以前鏈上的錢還不夠多,大家還沒覺得安保是個大問題。鏈上只有 500 億的時候,大家根本不操心;漲到 1750 億的時候,大家開始覺得有點不對勁了;等漲到 1 萬億的時候,那些大機構進場前第一個問的問題絕對是:「這鏈安全嗎?」而這個問題的答案,全靠 ETH 的價格來撐著。

我的模型沒法預測哪天會漲,但它告訴你,隨著鏈上資金越來越多,這種上漲的推力會越來越猛,而「鏈上資金越來越多」這一點,連看空的人都無法否認。

有人拿比特幣來反駁,說比特幣的安保預算跟它的市值比起來不值一提。但比特幣主要保護的是它自己。而 Ethereum 保護的是別人家的美元和各種資產,這責任重多了!

而且趨勢已經很明顯了:質押的 ETH 越來越多,合規產品在不斷買入 ETH,隨著鏈上活躍,燃燒機制也在不斷銷毀 ETH。這些都在印證我說的需求增長。

那些只盯著手續費和現金流的人,還會繼續喊著 ETH 被高估了。他們完全把因果關係搞反了。是先有鏈上活動,然後才需要安全性。ETH 必須值錢,才能保衛整個生態的安全。手續費是你應該努力消滅的絆腳石,而不是你用來給 ETH 估值的籌碼。

原文链接

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia