融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

給iPhone製造玻璃的公司,股價因為人工智慧漲了5倍

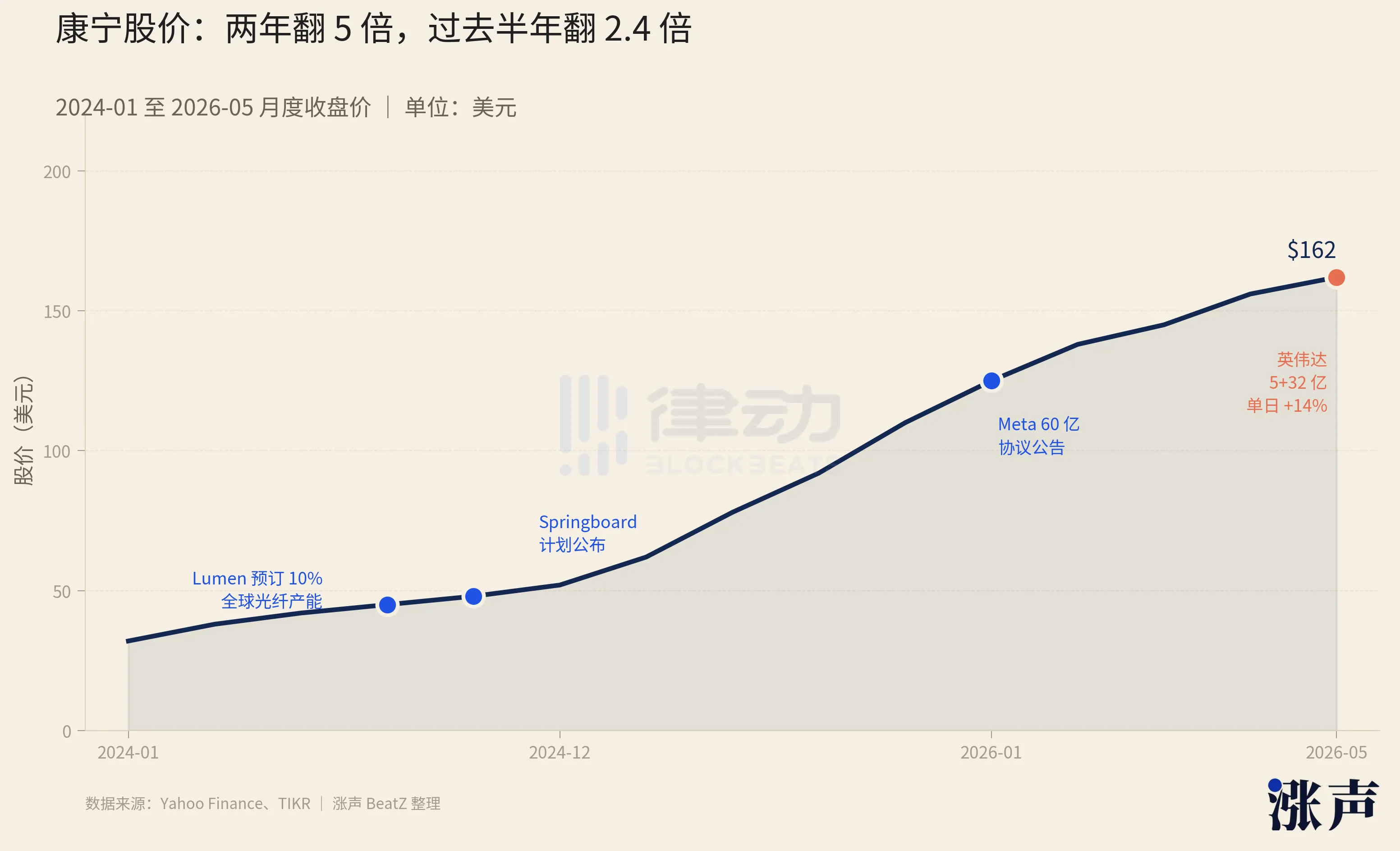

5 月 6 日下午,英伟达宣布了一笔投资。钱不算特别多,5 億美元。但合同裡寫明,未來還可以追加到 32 億。康寧的股價當天漲了 14%。

更耐人尋味的是這筆交易的結構。康寧給英偉達的 1800 萬股股權憑證裡,有 300 萬股的換股價是 0.0001 美元。意思是這 300 萬股,幾乎是送給康寧的。同一個下午,康寧在紐約的投資者大會上把自己到 2030 年的營收增長目標推高到 400 億。

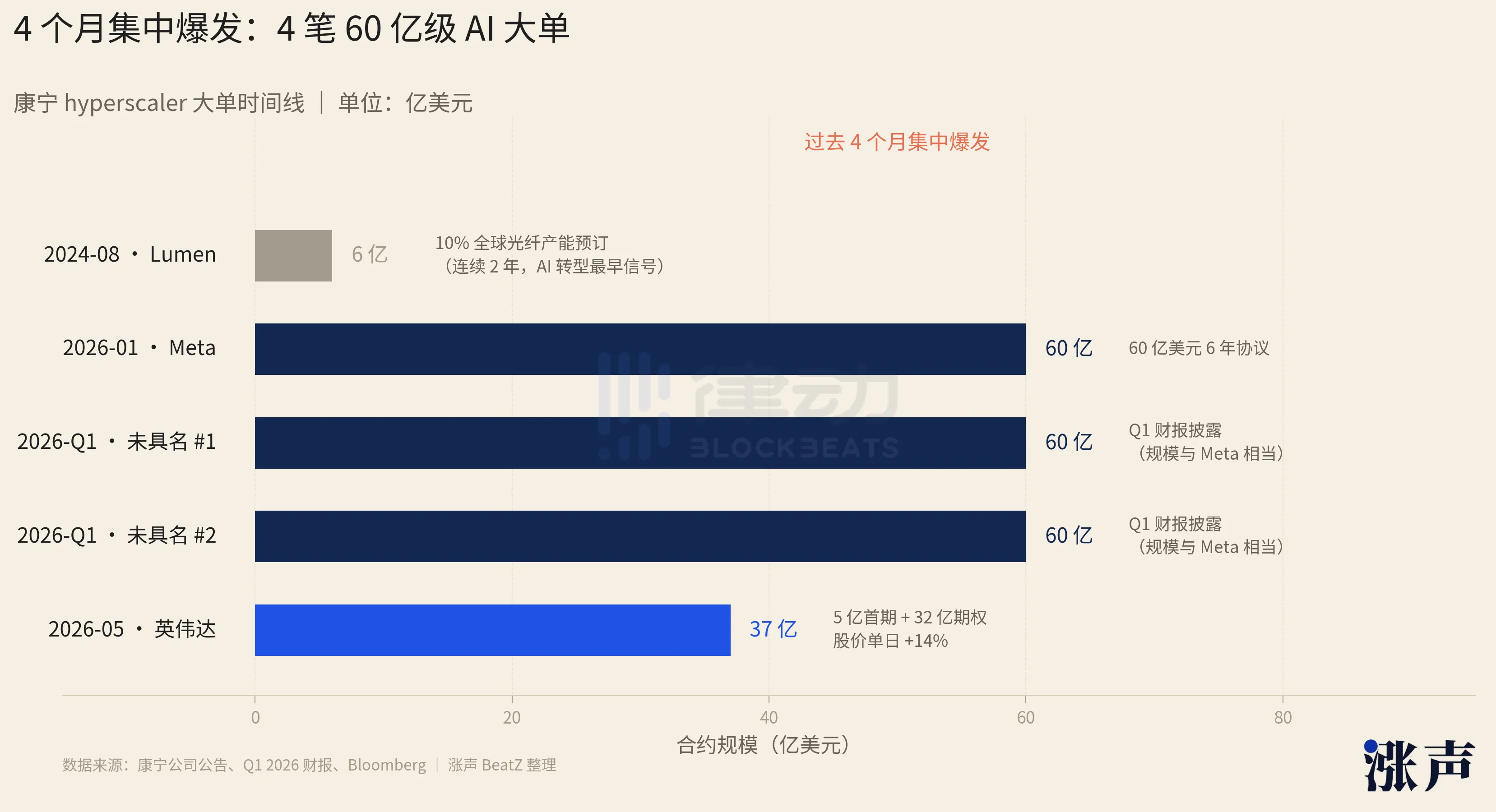

但這都不是康寧這幾個月最反常的部分。這家「iPhone 屏幕玻璃供應商」的一季度財報裡寫明,過去幾個月又有兩家未具名的公司,分別與康寧簽下了 60 億美元的多年合約。之所以說「又」,是因為康寧前不久剛與 Meta 簽完一個相同規模的合約。

數一下你會發現,過去 4 個月至少有 4 筆數十億美元級別的 AI 大單,集中砸到了這家 174 歲玻璃公司身上。過去 6 個月,康寧的股價漲了 140%,和兩年前相比,則已經翻了 5 倍。

從賣手機玻璃,到 AI 工廠香餠餠

如果你正在用手機讀這篇文章,那麼你螢幕上蓋著的大概率就是一片康寧生產的玻璃。從 2007 年蘋果的第一代 iPhone 開始,康寧的大猩猩玻璃(Gorilla Glass)就幾乎成了全球高端手機螢幕的默認選項。但「手機玻璃供應商」只是康寧的一個側面,而且不是最賺錢的那一面。

康寧工廠的大猩猩玻璃產線,圖源:Apple

這家公司成立於 1851 年,它替愛迪生做出了第一只白熾燈泡的玻璃外殼,1970 年代又從零發明了低損耗光纖,開創了整個現代光纖行業。2007 年的那塊 iPhone 玻璃是它的第三次重要業務轉身。而今天的康寧,正在經歷它的第四次轉身,光通信變成了真正的業務火車頭。

康寧的光通信業務有 50 多年歷史,但這門生意的客戶結構最近兩年發生了一次徹底翻轉。

在很長一段時間裡,康寧的光纖主要賣給電信運營商,比如 AT&T、Verizon。這些公司用它來鋪光纖入戶、建 4G 和 5G 基站。2009 年,康寧推出了一套叫 EDGE 的數據中心佈線方案,正式把數據中心運營商列進了客戶名單。過去十幾年裡,隨著移動互聯網爆發、雲服務普及、再到疫情期間遠程辦公爆發式增長,康寧的光通信業務平穩上升,但始終不是營收大頭。

2022 年 11 月,OpenAI 把 ChatGPT 推到了大眾面前。從這一刻開始,全球的數據中心開始為 AI 訓練這種新計算任務重新設計自己的物理基礎設施。而 AI 訓練需要的光纖密度,是過去任何一個時代都沒遇見過的。

最早的預兆出現在 2024 年 8 月。一家叫 Lumen 的美國電信運營商一次性預訂了康寧全球光纖產能的 10%,連續兩年。這是康寧業務向 AI 領域過渡的最早公開信號。

到了 2026 年初,前面提到的那 4 個 60 億美元級合約集中爆發。康寧與數據中心運營商合作了 15 年,但「次要客戶」變成「絕對主力」,是過去 24 個月才發生的事。

客戶翻轉直接的效果,寫在了康寧的財報裡。康寧 2023 年的全年營收同比下滑 11%,是行業低谷期,但到了 2025 年,全年營收衝到 156 億美元,同比增長 19%。今年一季度,它的營收同比再漲 18%。最猛的是光通信業務,全年增長 35%。光通信占總營收的比重,從 2020 年的 30% 漲到了 2025 年的 37%。絕對值的變化更直觀,從 5 年前的 20 億美元做到了 2025 年的 63 億美元,翻了 3 倍多。

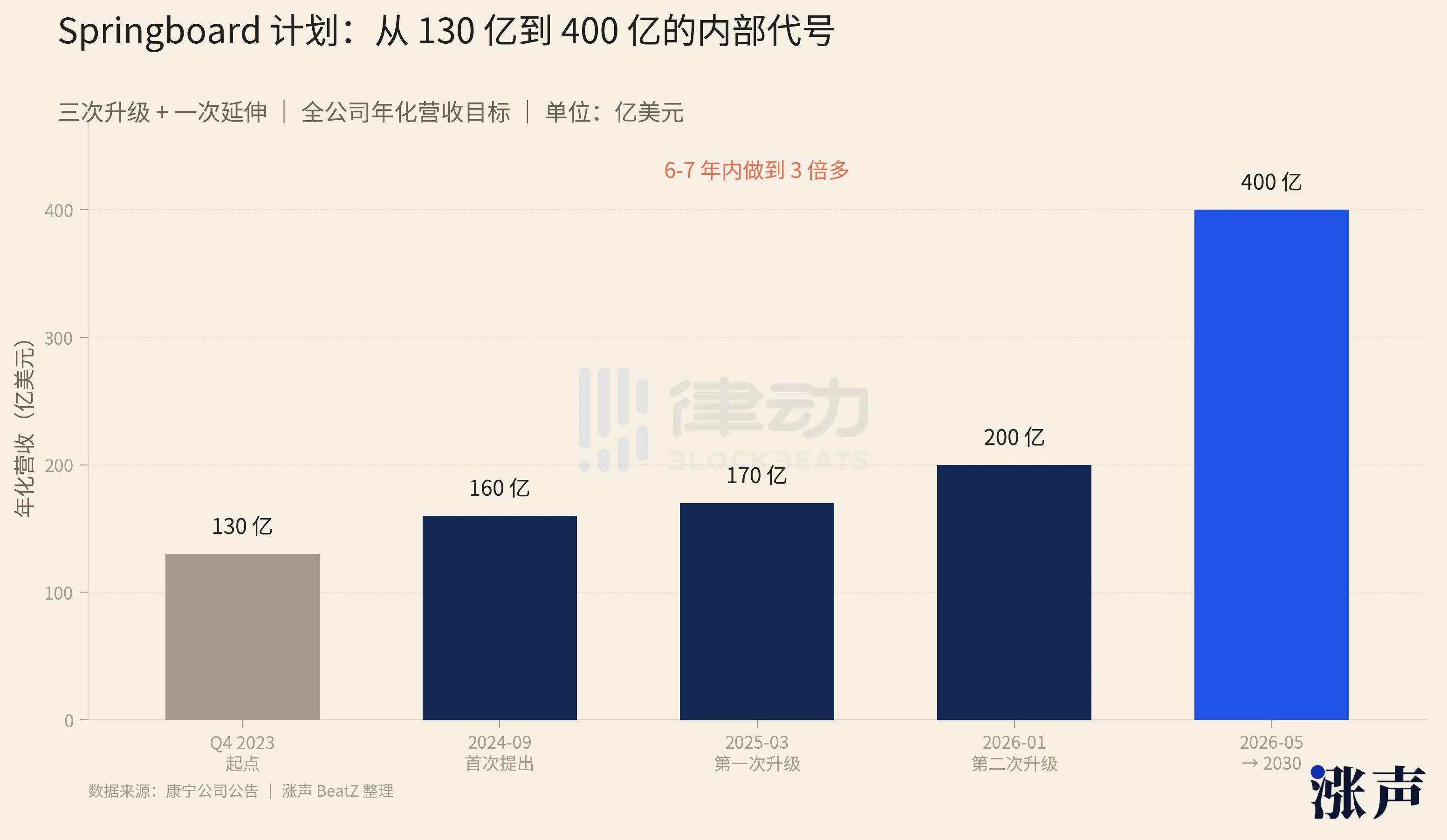

這種從「次要業務」到「火車頭」的飛升不是偶然,背後是公司 CEO Wendell Weeks 主導的一套增長計劃。這套計劃有個內部代號,叫 Springboard,字面意思是「跳板」。

兩年前,康寧在華爾街分析師的筆下還是一家「無聊的玻璃製造商」,被歸類為成熟期、低增長的分紅股。但在 Springboard 計劃實施三年後,康寧的股價從 2024 年初的 30 美元出頭漲到了 162 美元,兩年裡翻了 5 倍,其中在過去 6 個月裡直接漲了 140%。玻璃工廠搖身變成了「AI 革命的神經系統」。

Springboard 最早在 2024 年 9 月公布。起点是 2023 年第四季度的年化营收水平,约 130 億美元。最初的目標是到 2026 年底年化營收增加 30 億美元以上,整體營業利潤率達到 20%。

但接下來一年半裡,這個目標連續被調高了三次,一路抬到 65 億美元,也就是把 2026 年底的年化營收推到 200 億規模。5 月 6 日英偉達投資康寧後,公司直接把 2030 年的內部營收目標抬到了 400 億美元。同時,康寧在 2025 年第四季度就提前一年完成了 20% 的利潤率目標。

Springboard 計劃的關鍵在於「溢價」。公司的銷售增長 18%,但每股利潤增長了 46%,利潤漲幅是銷售漲幅的 2.5 倍。業務層面,康寧主要就做了三件具體的事:

第一件,給老業務硬漲價。康寧的顯示玻璃已經是成熟業務,多年不增長。但 2024 年底,康寧對這條線漲價 10% 以上,同時鎖定了到 2030 年的日元匯率。結果是這條線即便在日元貶值的環境下,每年也穩定貢獻 9 億到 9.5 億美元的淨利潤,淨利潤率維持在 25%。

第二件,光通信產品升級。2025 年全年,光通信銷售漲了 35%,淨利潤卻漲了 71%。也就是說,光通信不只賣得更多,每一根光纖賺的也更多了。

第三件,就是把閒置產能跑起來。康寧沒有大規模新建工廠,而是把過去周期低谷期閒置的產能重啟,讓公司整體毛利率從 2024 年的 33% 漲到 2025 年的 36%。

當然,漲價能漲得動,是因為有人願意付。產品升級能多賺錢,是因為有人願意為升級後的產品多付。Springboard 之所以讓康寧的利潤增速跑贏營收,本質是它的客戶結構裡多了一群願意付溢價的人。

所有人都在搶光纖

AGI 競賽和訂單需求,讓每個數據中心運營商都對時間變得無比焦慮。

雲巨頭的核心業務一直是「租 IT 給企業」。Netflix、Airbnb、Uber 這些跟著移動互聯網起來的新公司,絕大部分流量是「南北向」的。一個用戶從外面打開 App,請求被發到雲上的伺服器,伺服器返回數據。伺服器和伺服器之間偶爾也通信,但量和頻率都不高。這種網絡結構對底層物理基礎設施的要求並不苛刻:乙太網夠用,銅纜夠用,普通光纖夠用。這套架構雲巨頭自己用了十多年,平穩、穩定、賺錢。

直到 ChatGPT 面世後,遊戲規則開始改變了。

接下來的幾年裡,幾乎所有雲巨頭都開始自己下場做訓練。微軟是 OpenAI 的最大算力提供方,AWS 跟 Anthropic 深度綁定,阿里訓的是通義。雲巨頭的核心業務,從「租 IT 給企業」開始變成「訓 AI 給世界」。

但這個轉變在物理基礎設施層面引發的連鎖反應,超出了過去 20 年所有積累的常識。

AI 訓練的流量特徵是「東西向」的。訓練一個大模型可能要幾萬張 GPU 在同一時刻互相通信,把彼此算出的梯度同步給對方。任何一根線慢一點,整個訓練階段就要等它,幾萬張 GPU 一起變成「停在路口的車」。所以東西向的流量對延遲和帶寬的要求,是過去南北向流量的幾十倍。

在此之前,絕大多數數據中心內部的高速連接都是銅纜。銅便宜,安裝簡單,性能穩定,一直是數據中心的默認選項。而 AI 訓練集群的幾何結構,恰恰是銅纜最不喜歡的。數萬張 GPU 分佈在幾十個機櫃裡,距離動輒十幾米,銅壓根接不上。而光纖在這件事上則沒有距離上限。

一夜之間,過去夠用的稀疏網絡不夠了。雲巨頭要重新鋪光纖,鋪得比以前任何時候都密。

這種重鋪的規模,已經反映在它們的資本支出上。2026 年,全球六大雲巨頭合計的資本支出預計超過 6,000 億美元,全球已經投入運營的超大規模數據中心數量達到 1,297 個,相當於 2018 年初的近 3 倍。單在 2026 年這一年裡,新增數據中心的數量預計超過 150 座,對應的 AI 基礎設施建設花費超過 4,000 億美元。

市場調研機構估計,AI 集群對光纖的總需求量是傳統雲服務的 10 到 100 倍。這就是康寧現在能簽下 4 筆 60 億美元大單的根本原因。

資料中心和資料中心之間,機櫃與機櫃之間,所有光纖都得穿過一種叫線纜管道的東西。它通常是 2 英吋至 4 英吋內徑的塑料或金屬管,要麼埋在地下,要麼走在機架上。這些管道有個特點,鋪好以後就很難再加。要在城市間多埋一條管道,意味著重新申請路權、再挖一次馬路,以年為單位計算時間。要在已經在跑的機房裡多塞一根管道,意味著停機改造,按月算時間。

即將埋進地下的線纜管道,圖源:網路

康寧這兩年專門為 AI 資料中心做的事,就是在不增加管道的前提下,讓現有管道裡能塞下更多光纖。

除了把光纖本身做細,康寧還把光纖的排列方式從鬆散的「意大利面式」,改成可以卷起來的扁帶狀,需要用的時候攤平,不用的時候卷起來,再緊密排進電纜裡。原本 2 英吋的管道裡只能塞一千多根光纖,而康寧的新設計能塞進三千多根,數量直接翻倍。如果是 4 英吋管道外加 6 根這樣的電纜並排,則可以塞下兩萬多根光纖,是傳統設計的 6 倍多。

康寧的可卷式光纖,圖源:Corning

不只是塞得更多,端接也更省人。一根 3,456 芯的電纜,按傳統工藝要花 200 多個工時來一根根接好,康寧這套帶狀設計能壓到 40 小時以內,電纜準備時間也少了三成。要知道,美國本來就缺光通訊工程師。

在一個大型 AI 工廠的建設過程中,每延遲一個月就意味著大量 GPU 折舊和訓練任務推遲,帳面上是按億計算的。能砍掉數月時間和數百萬美元工程費的產品,在光纖上多花 30% 到 70% 的溢價相比起來簡直不能再划算了。

黃仁勳的「前所未有的規模」

5 月 8 日,英偉達 CEO 黃仁勋在接受採訪時再次強調,下一代人工智能基礎設施需要大量的光學連接,銅線已經無法滿足需求。他還說英偉達要以前所未有的規模擴大光學技術的應用。

在前幾天對康寧的投資交易細節裡,的確能夠看出這種「前所未有的規模」。1800 萬股權凭證裡有 300 萬股是「白送」的。這種結構在英偉達過去一年的生態投資裡很罕見,意味著英偉達不需要動用現金就立刻拿到了康寧不少的股權敞口,這更像一份長期合夥協議的簽字費。

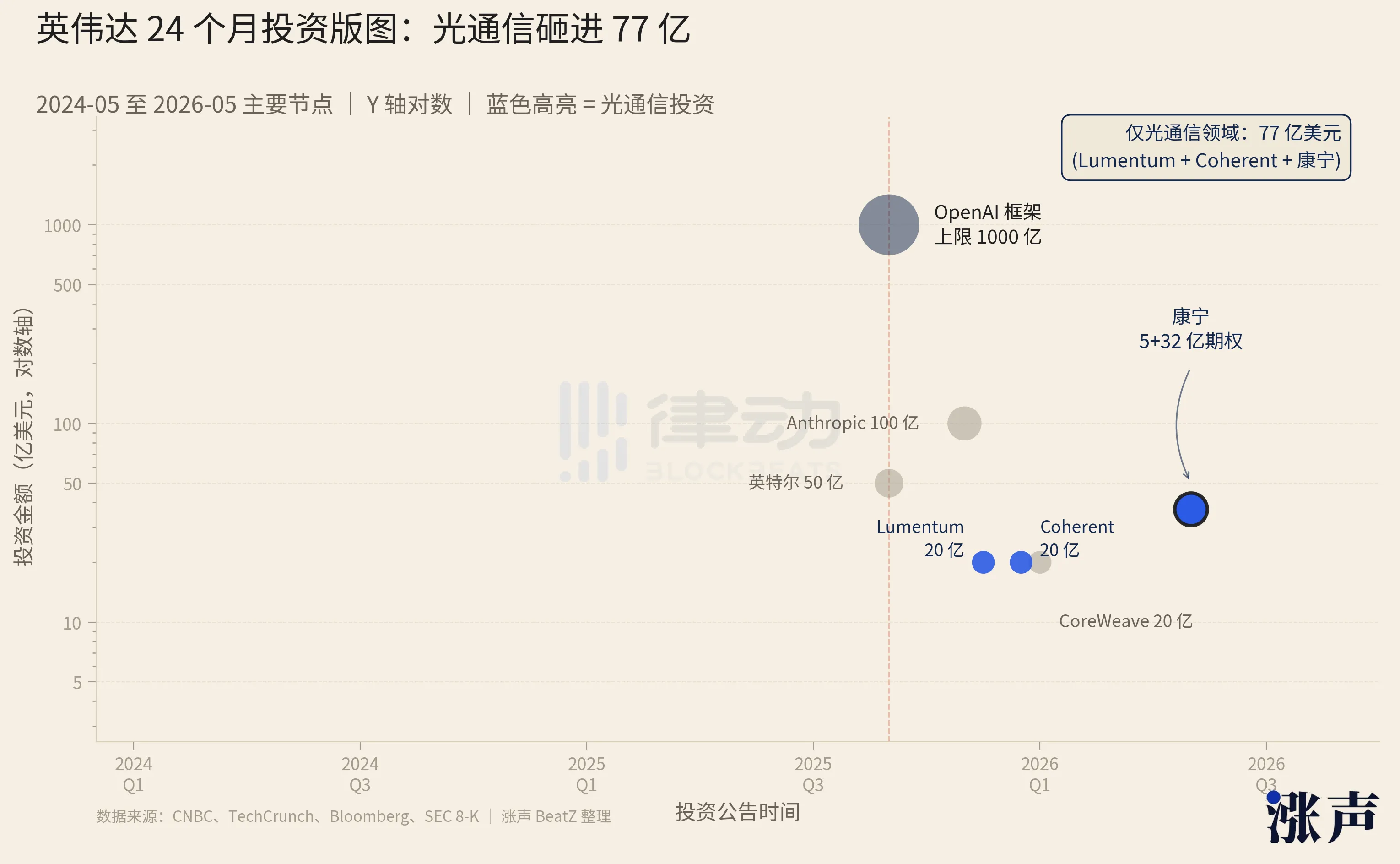

而康寧也不是英偉達押的唯一一顆棋子。從去年 9 月開始,英偉達進入了一種新的投資節奏。一是規模變大,二是結構開始頻繁使用「框架」「期權」「預付權證」這類金融工具,先把承諾鎖住,再分批兌現。除了對 OpenAI 1000 億美元的投資框架,英偉達還接連對 Anthropic、英特爾、CoreWeave 等 AI 基建追投數十到上百億美元。

最容易被忽視的,是它在光通信這一條線上的投入。除了康寧,英偉達還分別投了 Lumentum 和 Coherent 各 20 億美元,這兩家是全球最大的兩家光器件公司之一。算上康寧的 5 億美元首期加 32 億期權,英偉達僅僅在光通信這一個細分領域,就砸進去了大約 77 億美元。

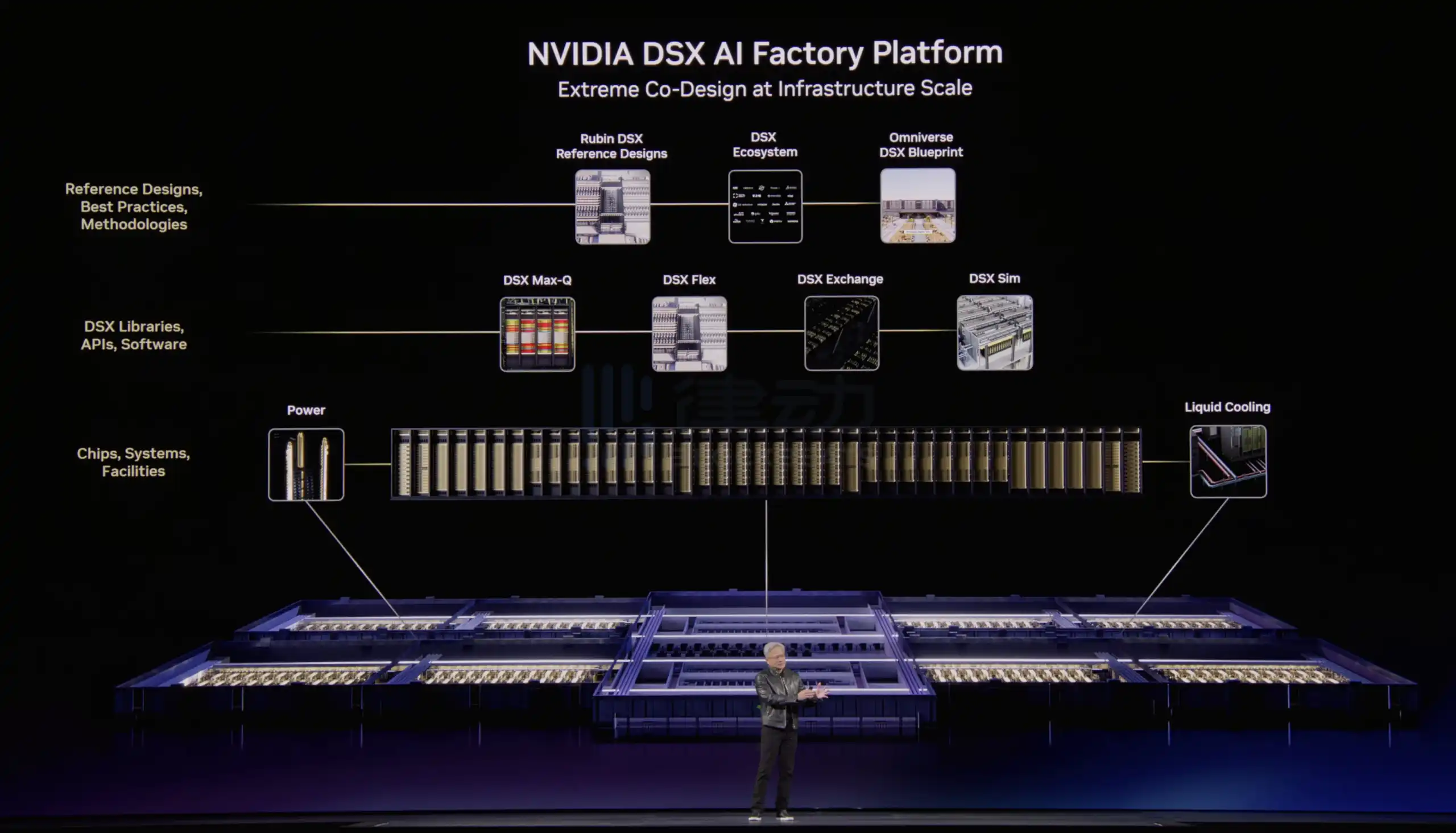

把這份投資表擺在一張表上你會發現,它們完全就是一張 AI 工廠的建設清單:算力、網路、光學、電力、冷卻、軟體、客戶、模型,每一層都被英偉達鎖了至少一家關鍵供應商。在今年的 GTC 大會上,英偉達把這套全棧整合,做成了一份對外公開的設計圖,發布了一個叫 Vera Rubin DSX 的硬體參考架構和一個叫 Omniverse DSX Blueprint 的數位孿生方案,整套東西基本就是「AI 工廠的施工圖」。

一座 GW 級(100 萬戶家庭用的用電規模)AI 工廠從規劃到投產要 18 到 24 個月,過程中要協調 100 多家供應商。過去這件事是資料中心運營商自己幹的,每家都要重做一遍接口驗證。但英偉達的 Omniverse DSX 把這個過程系統化了,所有合作夥伴的產品都已經在英偉達的數位孿生裡跑過驗證,參數做過對齊,接口也已經標準化,雲巨頭直接照著英偉達的圖紙買就行。

黃仁勳在 2026 GTC 大會上發布 AI 工廠藍圖平台,圖源:NVIDIA

這是英偉達從一家晶片公司,轉向「AI 工廠總包商」的關鍵一步。集成度抬升,毛利空間擴大,即便 AMD 或博通明天做出同等性能的 GPU,要複製這套從晶片到光纖到電網的供應鏈協調能力,至少需要再花幾年。

所以英偉達 32 億期權下到康寧的真正含義,是在自己的 AI 工廠施工圖裡,給「光通信本土化產能」這一格鎖定了一家關鍵玩家。當然了,能把這張圖紙畫下來的人,眼下也只有英偉達。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia