融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

穩定幣牌照之爭落幕:最焦慮的香港,等不到下一個小馬哥

文 | Sleepy.md

2024 年 7 月,香港金融管理局公布了穩定幣監管沙盒的三家參與者名單。

三家中有一家名為圓幣科技,創始人是陳德霖。在香港金融圈,這個名字家喻戶曉,他擔任了整整十年的金融管理局總裁,親手打造了香港今天的金融監管架構。他退休後踏上創業之路,攜帶著 4 億美元的融資,進入了自己親手設計的監管沙盒。

兩年後,2026 年 4 月,首批穩定幣牌照揭曉。陳德霖落選了。在這個四月,香港穩定幣牌照的落地被包裝成一次金融創新的里程碑。但如果揭開那些關於「擁抱 Web3」的華麗敘事,你會看到一個完全不同的故事。

透過這張牌照,香港暴露了它在新舊時代交替之際的困境。這座城市曾因其歷史而被完美塑造,如今,也正被這段沉甸甸的歷史死死困住。

香港穩定幣牌照的爭奪,更像是一場從一開始就注定結局的「包辦婚姻」。共有 36 家機構遞交了穩定幣牌照申請,隊伍排得很長,裡面有科技巨頭,有老牌券商,也有帶著真金白銀的 Web3 原生新貴。但最終發出的牌照只有兩張,核准率僅有 5.5%。

落選名單中,除了前金融管理局總裁陳德霖的圓幣科技,曾經的監管沙盒參與者京東幣鏈,以及香港最大持牌虛擬資產交易所 OSL 都在其中。那些懷揣戰略意志、帶著熱錢試圖在數字貨幣浪潮中開疆拓土的機構,最終全軍覆沒。

那麼,是誰拿到了入場券?

一家是滙豐銀行。這家在香港發鈔 160 年的老牌機構,計劃在 2026 年下半年推出港元穩定幣,並將其整合進 PayMe 和手機銀行 App。它踏入 Web3 世界的方式,是把新事物穩妥地裝進自己最熟悉的舊瓶子裡。

另一家是碇點金融科技。這是一家為了拿牌照而臨時拼湊起來的企業,渣打銀行控股 50.5%,Animoca Brands 佔 37.5%,香港電訊佔 12%。渣打需要合規背書,電訊看重支付場景,Animoca 渴求鏈上通道。三方誰都沒把握單獨啃下這塊硬骨頭,於是選擇了抱團取暖。

這兩家獲批的機構,無一例外都是傳統金融體系裡的舊貴族,且同為發鈔行。

為什麼香港的監管機構,把這張代表著未來金融基礎設施的牌照,發給了似乎最不需要它的人?那些滿懷激情的創業者為什麼出局?

答案或許很現實,在監管機構的眼中,穩定幣從來不是一門生意,而是一項基礎設施。而基礎設施,註定只能交託給最知根知底的「自己人」。

收益有限、風險無限

香港穩定幣牌照的監管門檻高到只有發鈔行能符合要求,但等真正坐上牌桌,人們才會發現,這其實是一門幾乎無利可圖的生意。

根據香港《穩定幣條例》的要求,發行人被要求保持 100% 的高質量資產儲備。這意味著,每發行 100 元穩定幣,就必須有 100 元的現金或短期國債安安穩穩地躺在銀行裡。這筆錢不能用來放貸,也不能去追逐高收益。與此同時,發行人還要背負 2500 萬港元的最低實繳資本,在嚴苛的銀行級反洗錢標準下謹小慎微地運作,並承諾在一個工作日內響應用戶的贖回請求。

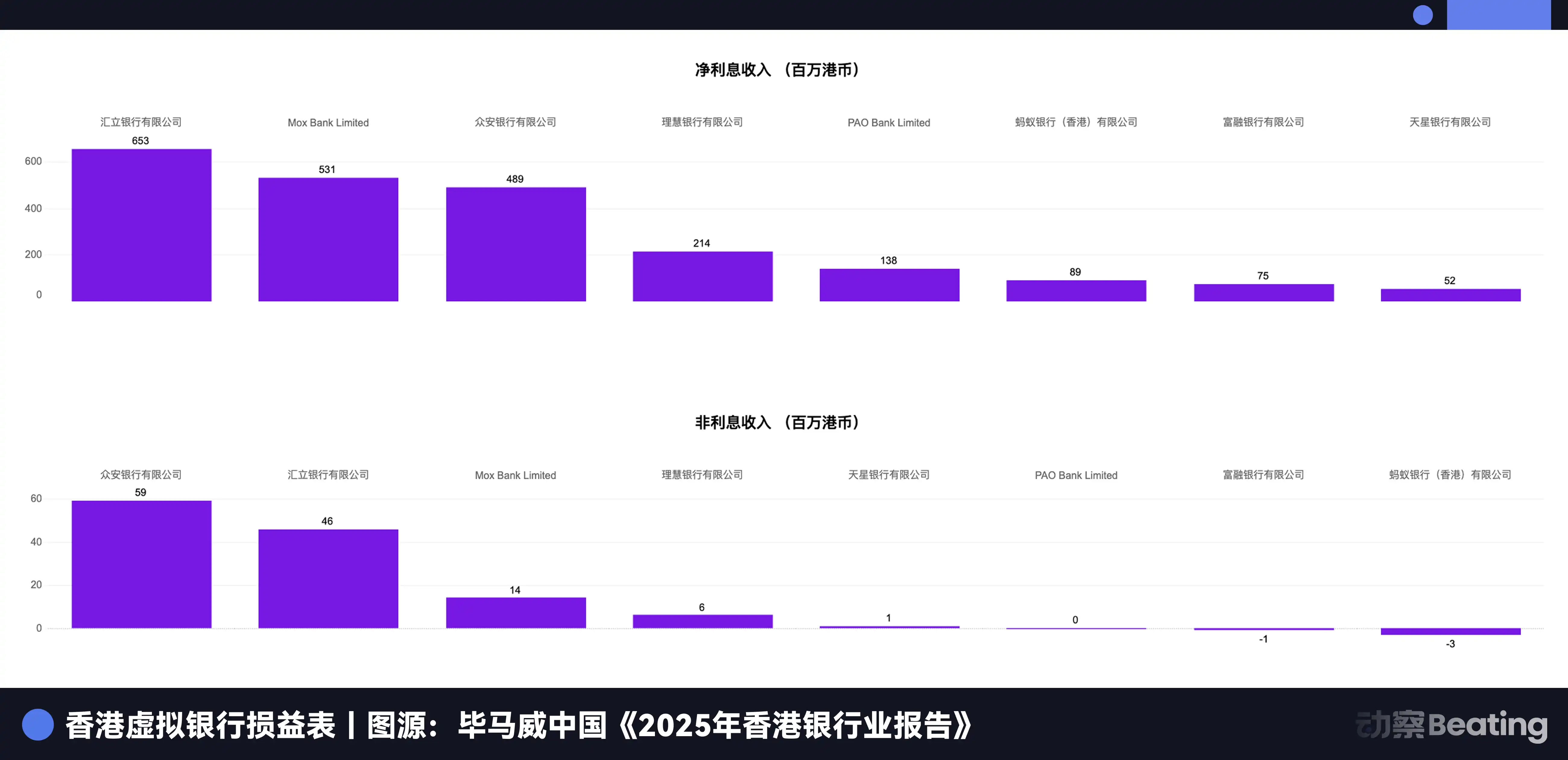

我們可以對比一下香港的虛擬銀行。香港目前有 8 家持全牌照的虛擬銀行,它們可以做高息貸款,可以做證券投資,但從 2020 年開業至今,這 8 家銀行無一盈利,2024 年的總虧損達到數十億港元,開業以來從未有一家實現盈利。

拿著全牌照的虛擬銀行尚且在虧損中掙扎,只能買短期國債、靠微薄利息度日的穩定幣發行人,處境可想而知。他們要承擔維持幣值穩定的無限責任,還要默默吞下高昂的合規與技術基建成本。

算到底,這其實是一筆收益有限、風險無限的生意。

在這場博弈裡,渣打和匯豐很難說是真正的贏家,它們可以理解為是被逼上牌桌的。如果匯豐不申請,就等於把數字港元的底層軌道拱手讓給渣打;如果渣打不申請,就等於承認自己在香港金融體系的未來版圖裡缺席。

通過高昂的合規門檻與潛規則,港府將這兩家發鈔行牢牢鎖在了牌桌前。借由這套精妙的規則設計,監管機構讓巨頭們「自願」扛下了建設數字貨幣基建的巨大成本。熟悉這座城市的人都知道,這其實是香港監管機構一以貫之的行事作派。

只是,這種極度厭惡風險、宁願將創新關進鐵籠裡的監管基因,究竟源自何處?

創傷後遺症

香港對穩定幣的極度保守,被外界譏病為扼殺創新。但如果你翻開香港的金融史,你會發現這種保守,並不是因為現在的監管者膽小,而是這座城市在幾次生死存亡中,被血淋淋的教訓塑造出來的肌肉記憶。

每一條嚴苛的監管條款背後,其實都都對應著一場真實的危機。

第一次危機,是 1983 年。

那一年,中英談判正陷入膠著。政治上的極度不確定性,直接引爆了港元的信心危機。市民瘋狂拋售港元搶購美元,港元匯率在短短幾天內從 1 美元兌 5 港元左右,一路暴跌至 9.6 港元。超市裡的衛生紙和罐頭被搶購一空,恐慌情緒蔓延全港。

在那個風雨飄搖的週末,港英政府緊急祭出聯繫匯率制度,宣布將港元死死「釘」在 1 美元兌 7.8 港元的位置。發鈔行每發行 7.8 港元,就必須向外匯基金上繳 1 美元。他們試圖用絕對的美元儲備,去換取公眾絕對的信心。

這個在危機中倉促拍板的決定,至今已運轉了 43 年,未曾有過一絲鬆動。它是香港貨幣金融體系不可撼動的定海神針,卻也成了這座城市保守主義的源頭。

第二次危機,是 1997 年。

亞洲金融風暴呼嘯而至,以索羅斯為首的國際炒家攜巨資三度叩關,狙擊港元。他們利用匯市、股市和期指市場的聯動,試圖打垮聯繫匯率制度。在那場沒有硝煙卻異常慘烈的搏殺中,香港政府動用了 1180 億港元的外匯基金入市護盤,一度買下了港股 7% 的市值,才硬生生將做空者擊退。

這是一場用真金白銀砸出來的慘烈勝利。而它留給這座城市的代價,是此後監管層對系統性風險與流動性枯竭深入骨髓的極度敏感。

第三次危機,是 2008 年。

那一年,雷曼兄弟破產引發全球金融海嘯。在香港,超過 4.4 萬名市民因購買雷曼相關產品而血本無歸,涉案金額高達 201 億港元。無數頭髮斑白的老人聚在銀行門口哭訴,抗議的聲浪在街頭持續了數月之久。

這件事給香港社會留下了一道難以愈合的傷疤。它不僅直接催生了香港對零售金融產品的嚴苛監管體系,更在整整一代香港人的心底,埋下了對複雜金融衍生品深深的戒備與不信任。

凝視過這三個歷史的傷口,你或許就能明白,為什麼香港金管局在面對穩定幣時,會毫不猶豫地祭出「100% 高品質資產儲備」這個全球最嚴苛的要求。

在監管層的視域裡,無論披著怎樣前衛的技術外衣,穩定幣的底色,終究是一種剝離了國家信用背書的私人發鈔。

一旦穩定幣的儲備資產出現哪怕 1% 的窟窿,一旦發生擠兑,誰來兜底?是讓普通納稅人咽下苦果,還是讓政府再次剖開外匯儲備去填補黑洞?

面對穩定幣,香港的第一本能從來不是如何擁抱創新,而是「絕不能讓崩盤重演」。這種對絕對安全的執念,更像是一場漫長的集體創傷後應激反應,最終化作克制的墨跡,被一字一句地刻進了法律條文之中。

只是,當一座城市將「安全」追求到極致時,它又要付出怎樣的代價?

被極致成功困住的城市

香港的困境,並非源於落後,恰恰是因為它曾經太過超前。這座城市習慣了在某個時代做到極致,隨後又被這種極致的成功悄然困住,最終與下一個時代擦肩而過。

最典型的例子,就是八達通。

1997 年,八達通在香港面世。它是全球最早、最成功的非接觸式電子支付系統之一,一度被全球各大城市爭相學習。你只要拿著這張小小的卡片,就可以在香港坐地鐵、搭巴士、買報紙、吃快餐,幾乎暢通無阻。

但正因為八達通太成功、太普及、太好用了,香港的商戶和消費者根本沒有動力去切換到新的支付方式。當支付寶和微信支付在內地以摧枯拉朽之勢橫掃一切,用二維碼重塑了整個社會的商業形態時,香港的地鐵站和便利店裡,人們依然在習慣性地刷那張八達通卡。

八達通的成功,讓香港在移動支付浪潮中整整遲到了十年。

如今,在穩定幣和 Web3 的浪潮面前,香港正在重演八達通的劇本。只是這一次,困住它的,是它引以為傲的傳統金融體系。

香港擁有全球最完善的傳統金融法律體系、最成熟的發鈔行制度、最穩定且經歷過實戰檢驗的聯繫匯率。這些東西,在傳統金融時代,是香港無可比擬的護城河。但在 Web3 的世界裡,它們變成了最沉重的包袱。

香港嘗試在不改變傳統金融基礎架構的前提下,去接納一個旨在顛覆傳統架構的新事物。它的答案,是把 Web3 硬生生地塞進傳統銀行的框架裡,然後向世界宣布,這是「創新」。

這不僅是對創新的傲慢,更是對失去控制的極度恐懼。這座城市太害怕犯錯了,以至於它寧可維持著無懈可擊的完美姿態,目送一個時代呼嘯而過,也不願帶著些許粗糙的瑕疵去撞擊未來。

兩條軌道,一座城市

香港正在進行一場「雙軌制」金融實驗。

讓我們把目光從穩定幣牌照,轉移到全港的 400 家 Circle K 便利店。

2025 年 10 月,這些便利店的收銀台前悄然多了一項新選擇:支持數字人民幣(e-CNY)支付。與之相伴的,是香港金管局的「轉數快」系統與數字人民幣系統完成了全球首個法定數字貨幣的底層雙向互通。

而在幕後堅定推動著這一切的主力,是中銀香港。

現在,你再回頭看那張穩定幣牌照的申請名單。香港有三大發鈔行:滙豐、渣打、中銀香港。前兩家都拿到了牌照,唯獨中銀香港缺席。

中銀香港的缺席,揭示了香港金融基座正在被劈成兩條平行的軌道。而這兩條軌道,正各自延伸向兩個截然不同的未來。

一條軌道,通向西方的視野。香港嘗試用一張極致合規的港元穩定幣牌照,向國際資本傳遞信号,這裡依然是那個規則透明、監管嚴格的國際金融中心,在美元主導的加密貨幣版圖上,香港依然有能力切下屬於自己的一塊蛋糕。

另一條軌道,則與內地的脈搏相連。數字人民幣在香港街頭的落地生根,承載著人民幣國際化與重塑跨境支付結算的國家戰略。在這幅宏闊的時代畫卷裡,香港必須穩穩接住這個重托,繼續扮演好那個無可替代的「超級聯絡人」。

那些在穩定幣牌照申請截止前悄然退場的中資機構,其實早就看懂了這兩條軌道延伸的遠方。

2025 年 10 月,據《金融時報》報導,螞蟻集團和京東在收到中國人民銀行和網信辦「暫不推進項目」的指示後,暫停了在港穩定幣計劃。靴子在次年 2 月落地,央行聯合八部門發布通知,首次以規範性文件形式明確,任何單位和個人不得在境外發行掛鉤人民幣的穩定幣;境內主體及其控制的境外主體未經批准,不得在境外發行虛擬貨幣。

在這條清晰的紅線面前,港元穩定幣生來就被鎖死了流動性。

它不能北上。內地已經明確將虛擬貨幣定性為非法金融活動,港元穩定幣絕不可能成為內地資金出海的通道。

它也很難西進。放眼大洋彼岸,USDT 與 USDC 已然盤踞了全球穩定幣 85% 以上的江山。伴隨著美國《GENIUS 法案》的步步推進,美元穩定幣的護城河早已高高壘起,初出茅廬的港元穩定幣,在國際水域裡幾乎沒有與美元正面角力的籌碼。

香港被夾在全球兩大經濟體的金融博弈中間,嘗試用一種極度保守的合規姿態,在逼仄的夾縫裡閃轉騰挪。它既要維持西方金融秩序的顏面,又要承接國家戰略的重托。

這早已不僅是一張穩定幣牌照的困境,它更是香港作為「超級聯絡人」,在逆全球化凜冬裡要面臨的時代焦慮。

一座城市,究竟能在兩條背道而馳的軌道上,同時奔跑多久?

迷路的小馬哥

香港並非沒有意識到自己的處境。它的每一次保守,每一次防禦,底色裡都湧動著一種深入骨髓的執念:我不能再失去了。

至少在明面上,維港的燈火依然璀璨。在 2026 年 3 月最新一期的全球金融中心指數中,香港穩坐全球第三的交椅,銀行業與融資領域更是拔得頭籌。毋庸置疑,它依然是那座熠熠生輝的全球頂級金融中心。

但與此同時,另一組數據正在講述一個截然不同的故事。

2025 年,香港甲級寫字樓的空置率攀升至 17.5%,創下歷史新高。全港空置的寫字樓面積,相當於 13 棟國際金融中心二期。外資金融機構在持續裁員收縮,荷蘭最大養老金 APG、多家歐美律所相繼縮減了在香港的業務規模。

到了 2026 年第一季度,恆生科技指數重挫 15.7%,在全球主要股指中表現垫底。外資在持續從港股科技板塊撤離,南向資金成了唯一的托底力量。

哪怕是那項讓香港引以為傲的「2025 年港交所 IPO 募資額 2858 億港元、重奪全球第一」的成績單,仔細拆解後也會發現,這 2858 億港元裡,有將近一半來自 A 股公司赴港上市。這與其說是全球資本在熱烈地湧向香港,不如說是內地企業在極力尋找一個喘息的海外融資出口。

香港太想證明自己了。它太想告訴世界,我依然是那個不可替代的金融中心。

1986 年,吳宇森拍了《英雄本色》。周潤發扮演的小馬哥,在片中說道:

「我等了三年,就是要等一個機會,我要爭一口氣,不是想證明我了不起,我是要告訴人家,我失去的東西,我一定要拿回來。」

那是 1986 年,中英談判剛剛塵埃落定,整座城市都彌漫著一種對未來的焦慮和對尊嚴的極度渴望。小馬哥這段話,像一把尖刀,精準地擊中了那一代香港人最深處的情緒。

四十年後,香港依然在等,在等一個機會,等一個能讓它重新證明自己的舞台。

只是這一次,面對 Web3 和數字貨幣這個可能重塑全球金融格局的機會,它選擇了用最保守、最安全、最不會犯錯的方式去抓住它。它親手將最鋒利的創新,鎖進了最堅固的鐵籠裡。

那個曾經充滿野性、敢於在懸崖邊跳舞、不惜一切代價也要把失去的東西拿回來的香港,不知道去哪兒了。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia