融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

花旗解讀:英偉達還有47%空間,Rubin和CPO能兌現嗎?

简介

· 花旗重申對英偉達的買入評級和300美元目標價,相較於7月8日收盤價仍有約47%的上行空間。

· 溝通紀要指出人工智慧需求依然強勁,Rubin 路線圖未受明顯影響,CPO 已進入早期生產階段。

· 每 GW 1000億美元並非直接收入預測,非雲端需求、CPO 採用和人工智慧回報仍需驗證。

花旗在與英偉達投資者關係團隊溝通後,維持對英偉達的買入評級和300美元目標價。根據7月8日204.12美元收盤價計算,這一目標價對應約47%的潛在上行空間。對一只市值已接近5萬億美元的人工智慧龍頭股來說,市場關注點不僅是 GPU 還賣不賣得動,還包括人工智慧資本支出能否繼續轉化為收入、下一代平台會不會延期、網路和能效瓶頸如何解決,以及高毛利和回購能否繼續支撐估值。需要注意的是,Rubin、CPO 和每 GW 收入強度等具體表述主要來自花旗溝通紀要,並非英偉達官方公開發布的完整口徑。

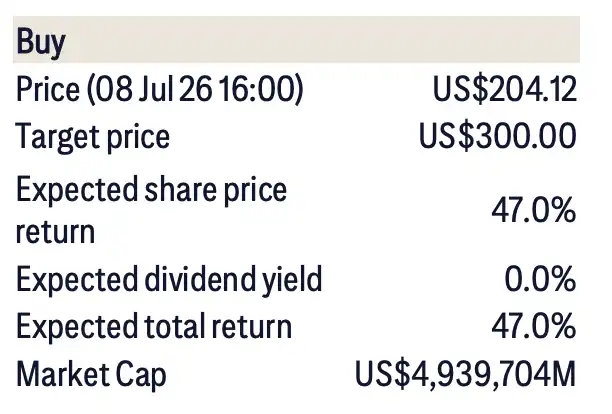

英偉達買入評級關鍵數據。7月8日收盤價204.12美元,目標價300美元,預期回報約47%,市值約4.94萬億美元。

300美元目標價先押注需求沒有鬆動

花旗給出300美元目標價,核心仍是數據中心業務的增長預期。其估值口徑顯示,目標價基於2027財年盈利預期和接近英偉達過去三年平均水平的估值倍數。換言之,這一判斷並不主要依賴更高估值,而是押注盈利規模還有上修空間。

需求端表述偏強。對於市場關注的Meta雲端計劃,英偉達沒有給出具體客戶層面評論,但在溝通中強調整體需求仍然強勁,公司當前重點仍是盡力滿足客戶需求。

需求結構也在變化。過去人工智慧基礎設施部署主要由超大規模雲廠商主導,過去兩年人工智慧實驗室、主權國家和企業本地部署需求增加。溝通紀要中的判斷是,隨著「物理人工智慧」應用發展,非超大規模雲廠商市場未來可能變得更大。

這仍是預期,不是已經兌現的結果。對投資者來說,更直接的問題是,人工智慧實驗室、主權人工智慧和企業本地部署能否形成持續訂單,而不是只在雲廠商資本支出高峰之外提供階段性補充。

Rubin 延遲未改路線圖,CPO 走到早期生產

市場對英偉達路線圖的擔憂,集中在新一代 GPU 平台和系統互聯方案能否按計劃推進。花旗溝通紀要稱,管理層表示 Kyber Rubin Ultra 相關延遲不影響整體路線圖,Computex 上展示的 NVLink 域配置也沒有變化。

這對英偉達很關鍵。AI 伺服器競爭已不只是單顆 GPU 效能,整櫃、整集群、網路互聯和能效共同決定訓練及推理成本。如果路線圖出現明顯延遲,雲廠商採購節奏、客戶遷移計劃和市場對英偉達長期毛利的判斷都會受到影響。

另一個焦點是 CPO,即共封裝光學技術。它通過把光學互聯更靠近晶片封裝,降低高速數據傳輸的功耗和延遲,被視為未來 AI 集群擴張中的關鍵技術之一。按花旗紀要口徑,英偉達稱 CPO 已與 Spectrum-X 進入規模外生產,客戶採用意願較高。

但這還不是全面商用落地。紀要中提到,更清晰的選擇權可能從 2028 財年 Feynman 平台開始出現,屆時客戶可選擇 NVLink 結合 CPO,或繼續使用銅纜方案。也就是說,CPO 正從概念驗證走向早期生產,但客戶最終採用比例、成本優勢和大規模交付節奏,仍要等待更多披露。

這一表述比單純強調「CPO 爆發」更有約束。它說明英偉達在為下一代 AI 集群提前鋪路,但技術路線可選,並不等於客戶會立刻大規模切換。

「每 GW 1000 億美元」不能直接當收入預測

溝通中最容易被誤讀的數字,是黃仁勳此前提出的長期「每 GW 1000 億美元」說法。花旗紀要中的解釋是,這更應理解為能效和收入強度的長期趨勢,而不是某一年可以直接套用的收入預測。

當前水平大約為每 GW 300 億至 400 億美元。未來如果 GPU 每代能效繼續提升,同樣電力約束下可以部署更強算力,AI 基礎設施產生的收入密度也會提高。紀要提到,Blackwell GPU 相較 Hopper 功耗效率提升 25 倍,這是每 GW 收入強度提高的重要基礎之一。

這套邏輯有兩個前提。其一,晶片、網路、散熱和系統設計確實持續提高每瓦算力。其二,客戶能從 AI 應用中獲得足夠回報,願意把更高性能轉化為更多資本支出。若 AI 投資回報改善,每 GW 對應收入密度可能上行。若應用變現低於預期,這個長期目標兌現時間就會被拉長。

因此,「每 GW 1000 億美元」更像英偉達對長期基礎設施效率的描繪,不應被簡單理解為確定收入目標。

毛利和回購支撐估值,但高增長還要兌現

財務層面,英偉達最新官方指引顯示,Q2 FY2027 毛利率預計在中 70% 區間,GAAP 毛利率為 74.9%、Non-GAAP 毛利率為 75.0%,上下浮動 50 個基點。對一家市值接近 5 萬億美元的公司來說,高毛利能否保持,是市場願意繼續給高估值的重要條件。

資本返還也被放在更重要的位置。英偉達 Q1 FY2027 向股東返還約 200 億美元,並新增 800 億美元回購授權,季度股息提高至 0.25 美元。花旗紀要還提到,管理層目標是今年將 50% 的營運現金流返還給股東。

近期 250 億美元債券發行也受到關注。公開文件和媒體報導顯示,這是英偉達 2021 年以來首次債券發行。公司和市場解讀更偏向提升財務靈活性,而不是現金流惡化信號。

風險並未因此消失。花旗列出的下行因素包括遊戲業務競爭導致份額流失、新平台採用放緩、汽車和數據中心銷售波動,以及加密挖礦需求變化。對當前英偉達而言,最大的約束仍是 AI 基礎設施建設能否持續高強度推進,並轉化為客戶真實收入。

前沿願景能加分,短期仍要看訂單和交付

除主線問題外,英偉達也回應了一些前沿和旁支話題。公司官方近期發布了 Nemotron、Cosmos、Alpamayo 等開放模型,目標是幫助主權國家和企業加速 AI 採用,而不是直接與最前沿閉源模型競爭。

空間計算也是長期敘事的一部分。英偉達官方已發布面向軌道數據中心和空間計算的 NVIDIA Space-1 Vera Rubin 模塊。類似方向仍面臨明顯工程挑戰,短期還不是支撐 300 美元目標價的主要依據。

外部技術整合方面,花旗紀要提到英偉達尚未正式宣布與 d-Matrix 合作,但管理層表示公司一貫願意評估並整合外部技術。相關表述仍屬於溝通紀要口徑,不能視作具體合作已經落地。

花旗給出近五成上行空間,核心支撐還是 AI 需求、平台路線圖、網路升級和高毛利。市場最終要看的,是 CPO 採用細節、Feynman 平台前的交付節奏、非超大規模客戶訂單能否繼續增加,以及每 GW 收入強度能否在真實 AI 應用回報中得到印證。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia