融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

ChatGPT丟了半壁江山:三年半,從獨霸到被瓜分

原文標題:《ChatGPT 丟了半壁江山》

原文來源:APPSO

距離 ChatGPT 橫空出世已經過去三年半。彼時,很多人第一次意識到,對話框可能成為下一代互聯網入口。如今,它早已成為人類歷史上最快達到 10 億月活的應用,卻也在同一時間迎來了一個標誌性轉折:

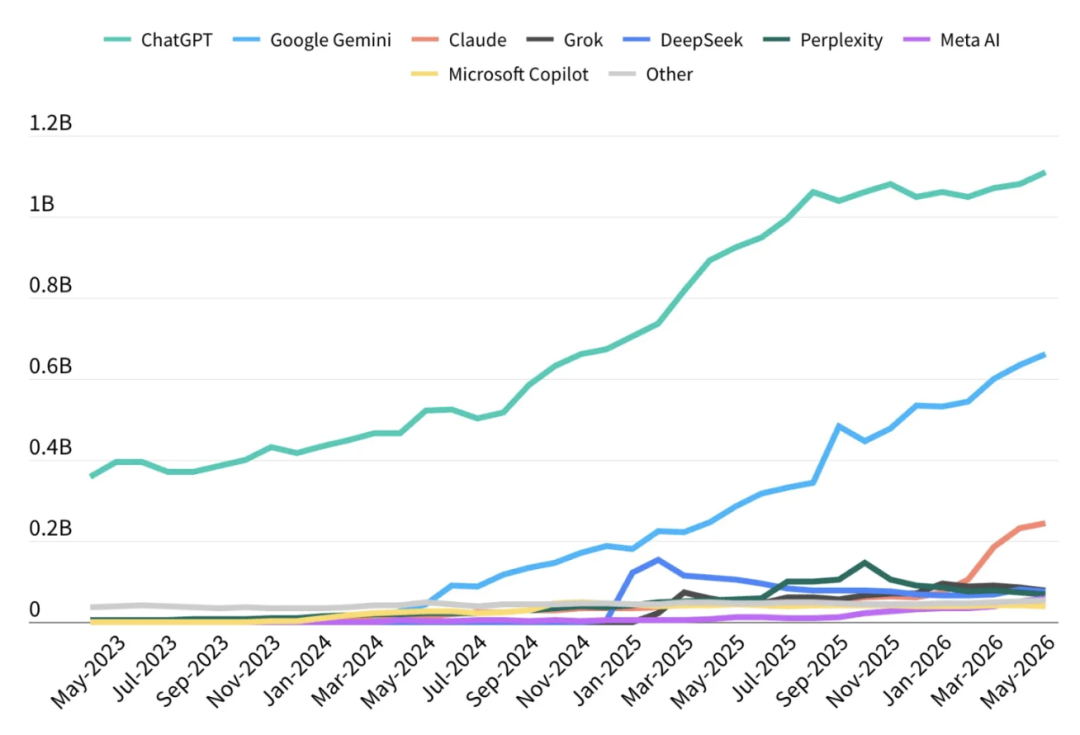

ChatGPT 的全球市場份額首次跌破 50%。

數據分析公司 Sensor Tower 在《2026 年人工智能現狀報告》中稱,截至今年 5 月底,ChatGPT 在全球 AI 助手市場的份額降至 46.4%。而在今年 1 月之前,這一數字仍高於 50%。ChatGPT 依然是全球最大的 AI 助手。但領先不再等於壟斷。

由 OpenAI 点燃的 AI 助手热潮,已經從驚奇、嘗試和膜拜,進入到產品比較、生態綁定、付費轉化和商業變現階段。

忠誠度是個虛假命題,用戶都是「渣男」

2023 年,擁有一個 ChatGPT 帳號還帶有某種 AI 弄潮兒的身份意味。

到 2026 年,AI 助手已經越來越像搜索、郵箱、辦公套件一樣,變成互聯網生活中的基礎設施。Sensor Tower 報告裡最值得關注的變化,不只是 ChatGPT 仍然排第一。

更重要的是,用戶正在變得更願意遷移。只要其他助手在特定場景裡更順手,用戶就會立刻把時間分給另一個產品。

把 ChatGPT 份額拉到 50% 以下的主要對手,是 Gemini 和 Claude。

截至 5 月底,Gemini 的全球份額達到 27.7%,Claude 達到 10.3%。Grok、Perplexity、DeepSeek、Meta AI 等產品仍各自低於 5%,但它們也在不斷擠壓剩餘市場。

Gemini 的增長不難理解。它背後站著 Google 的完整生態。搜索、Gmail、Docs、Calendar、Android 都是天然入口。當 AI 被嵌入用戶每天必用的工具裡,很多普通用戶沒有必要專門打開另一個網頁,再去召喚 ChatGPT。

尤其是 Gemini 3.0 出來之後,Google 也迎來了第一次真正意義上的大勝利,正式上了 AI 的牌桌,也走進了更多主流用戶的視野。

Claude 的路徑則更像一場生產力產品的勝利。

它沒有 Google 那樣的分發系統,但在寫作、程式碼、長文本處理、複雜任務協作等場景中形成了較強口碑。Sensor Tower 言,Claude 正在接近 ChatGPT 的用戶留存水平。對於重度用戶而言,AI 助手已經脫離玩具屬性,開始真正影響工作效率。

更微妙的變化在於,用戶判斷 AI 產品時,看的已經不只是模型能力。伴隨著 AI 助手逐漸帶有人格化交互特徵,用戶也開始與它討論工作、情緒、判斷和決策。品牌信任、價值取向、機構關係,都可能成為用戶選擇的一部分。

而一丁點的輿論風波都會催生一波龐大卸載潮。這一點,相信 OpenAI CEO Sam Altman 在過去一年深有體會。

AI 公司過去相信,只要模型更強,用戶就会留下。2026 年的現實要複雜得多。能力、生態、價格、場景、品牌信任,正在共同決定一個助手能否被持續使用。

免費午餐結束,AI 應用開始談錢了

市場份額之外,Sensor Tower 報告給出的另一組數據更能說明行業階段變化:AI 應用仍在增長,但增長邏輯已經變了。

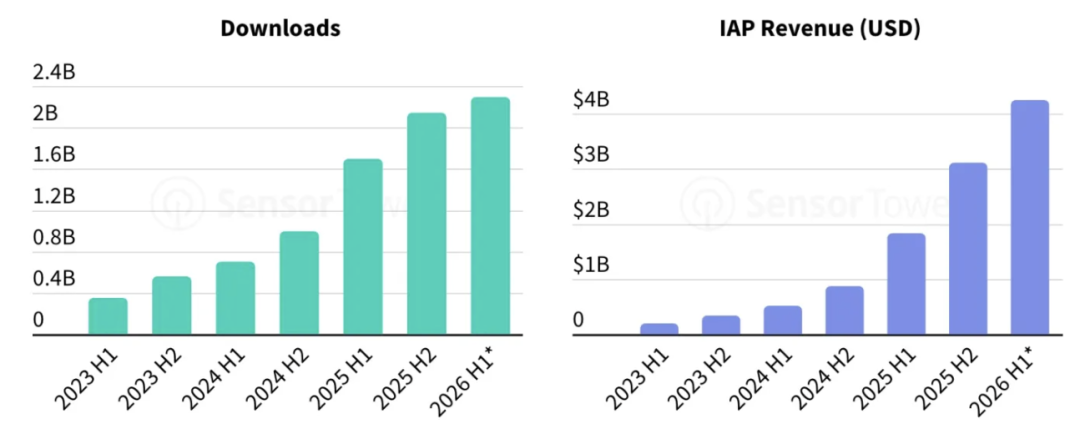

Sensor Tower 估算,2026 年上半年,全球 AI 應用下載量預計接近 23 億次,應用內支出超過 42 億美元。相比之下,2025 年上半年 AI 應用內支出為 18.3 億美元。

用戶仍在下載 AI 應用,也願意為 AI 付費。

但下載量和支出增速都已經放緩,與此同時,行業也從高速擴張期進入了更現實的競爭階段。

廠商不能只講用戶增長,還要證明自己能把流量變成收入。區域差異也開始顯現。亞洲仍是 AI 應用下載量最高的市場,但在 2026 年一季度首次出現下載下滑,降幅為 3.3%,主要受到印度等市場影響。

相比之下,北美和歐洲在應用內消費方面更強。對 AI 公司來說,真正決定商業模型的,往往是付費能力,裝機規模只能解決一部分問題。美國市場的趨勢更加明顯。用戶正在把 AI 助手用於生產力任務,也更願意為高級功能付費。

Claude 在這裡表現突出。Sensor Tower 謂,Anthropic 有 13% 的用戶訂閱了付費方案,轉化率位居行業前列。13% 的訂閱轉化率解釋了為什麼 Claude 能在巨頭夾擊中繼續擴大存在感。

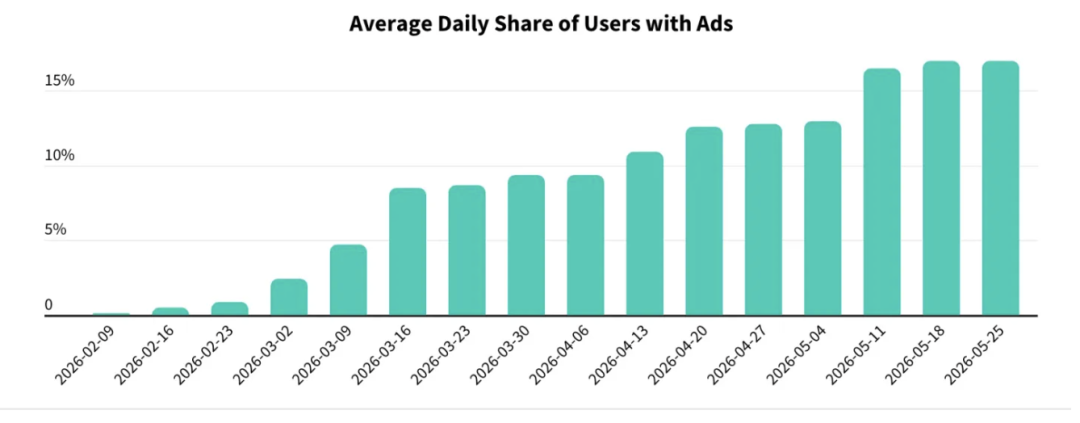

只要 AI 能幫助用戶節省時間、完成代碼、整理文件、處理複雜任務,每月二十乃至兩百美元的訂閱費用其實都在可接受的範圍之內。ChatGPT 的商業化路徑則更加多元,也更有爭議。Sensor Tower 謂,OpenAI 從今年 2 月開始在 ChatGPT 中測試廣告,並逐步擴大廣告展示規模和覆蓋用戶比例。

到 5 月,平均每天已有 17% 的用戶會看到廣告。軟件和購物是目前最大的廣告主類別,其次是媒體娛樂、食品餐飲。

從訂閱到廣告,ChatGPT 正在走向更典型的互聯網商業模式。早期用戶熟悉的是一個乾淨的對話框,一個被寄予通用人工智能(AGI)想象的入口。

遺憾的是,哪怕是這個星球上最聰明的 AI,最終也逃不過成為一個導購員的宿命。

對於 OpenAI 來說,廣告和購物已經成為必須推進的嘗試。如今,這個入口也開始承載廣告、導購、推薦和交易轉化。

模型推理、訓練和算力支出極其昂貴,只依靠訂閱收入很難覆蓋長期投入。廣告和購物,正在成為 ChatGPT 商業化的下一塊拼圖。

隨著 AI 開始深入購物、辦公和搜索等核心場景,關於 AI 將成為統一超級入口的想象,也開始遭遇越來越現實的平臺邊界。Sensor Tower 估算,2026 年上半年,全球 AI 應用使用時長將從去年同期的 172 億小時增長到約 360 億小時。

其中,前三大 AI 助手佔據 AI 助手類應用總使用時長的 89%。

後來的玩家還有機會,但機會更多存在於分散場景中,比如 AI 伴侶、AI 內容生成、垂直行業工具。通用助手的主戰場,已經被 ChatGPT、Gemini 和 Claude 佔去大半。

告別神壇,AI 走向日常

ChatGPT 份額下滑發生在一個有些弔詭的時間點:OpenAI 的收入仍在高速增長,用戶規模仍在擴大,資本儲備也遠超大多數創業公司。據 The Information 報道,OpenAI 向股東披露的文件顯示,OpenAI 在第一季度消耗現金達 37 億美元,超過其 57 億美元收入的一半。

現金消耗和收入均較去年同期增長了兩倍。

這也是當前 AI 行業面臨的共同挑戰。用戶和收入持續增長,卻需要投入巨額資金維持模型訓練、推理服務和基礎設施建設。

並且,OpenAI 預計 2026 年現金消耗可能達到 250 億美元,2027 年進一步升至 570 億美元。即便 OpenAI 已經秘密遞交上市申請文件,上市時間仍可能根據市場環境調整。

換句話說,作為全球最強的 AI 品牌之一,OpenAI 仍需要回答一個問題:當模型越來越貴、競爭越來越強、用戶越來越容易遷移時,ChatGPT 的商業模式究竟能產生多高的利潤率。

不過,即便 ChatGPT 份額跌破 50%,它仍是全球最大 AI 助手,也仍是外界談論 AI 時最常提到的名字。但這個節點具有象徵意義。AI 助手市場已經告別單一產品定義行業的時期。過去,ChatGPT 負責讓大眾相信 AI 能改變互聯網。

現在,Gemini、Claude、Grok、DeepSeek 以及各類垂直 AI 助手,正在共同瓜分用戶時間、使用場景和商業收入。

用戶需求也在潛移默化地發生變化。

時至今日,相信你已經不再滿足於讓 AI 寫一首詩、講一個冷笑話、而是開始要求它寫程式少出錯,處理文件更準確,辦公協作更方便,訂閱價格更合理等等。

當一個技術不再讓人反覆驚嘆,而是開始被挑剔、比較和替換,它也開始真正進入大眾生活。

ChatGPT 失去了它的半壁江山,但 AI 卻開始真正贏得了整個世界。

只是在這個新世界裡,沒有永遠的王者,只有永遠為了更好用的工具而隨時準備遷移的我們。

原文連結

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia