融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

日本央行加息在即,AI牛市還撐得住嗎?

TL;DR

· The market has almost taken the June 16 Bank of Japan interest rate hike as the baseline scenario: A Reuters survey of 70 economists found that 66 expect a rate hike to 1.0%, while Polymarket-related markets imply a 98.3% probability of a 25bp rate hike.

· What truly affects the global market this time is not the Japanese interest rate rising to 1%, but the continuous contraction of the yen carry trade, which may amplify volatility in AI tech stocks, crypto, and high-leverage assets.

· Related assets: Nvidia (NVDA), Microsoft (MSFT), BTC, ETH, leveraged ETFs, emerging market risk assets.

If you usually pay attention to the price fluctuations of Nvidia, Microsoft, Bitcoin, or Ethereum, you would typically focus on core variables such as U.S. inflation data, the Fed's interest rate policy path, AI-related revenue realization, and on-chain fund flows. However, this week, the market's attention has been diverted by a seemingly more distant variable: the Bank of Japan's interest rate trend.

The reason is not complicated. For many years, the yen has been one of the world's cheapest funding currencies. Investors could borrow low-interest yen, exchange it for dollars or other currencies, and then buy higher-yielding, higher-growth assets. This is the yen carry trade, simply borrowing low-interest yen to buy high-yield assets.

It may not directly appear on a particular AI stock or a specific Bitcoin address, but it affects global risk appetite and leverage costs. Now, the Bank of Japan is exiting the long-term ultra-low interest rate environment, and the market is beginning to reassess how long this "low-interest credit card" can still be used.

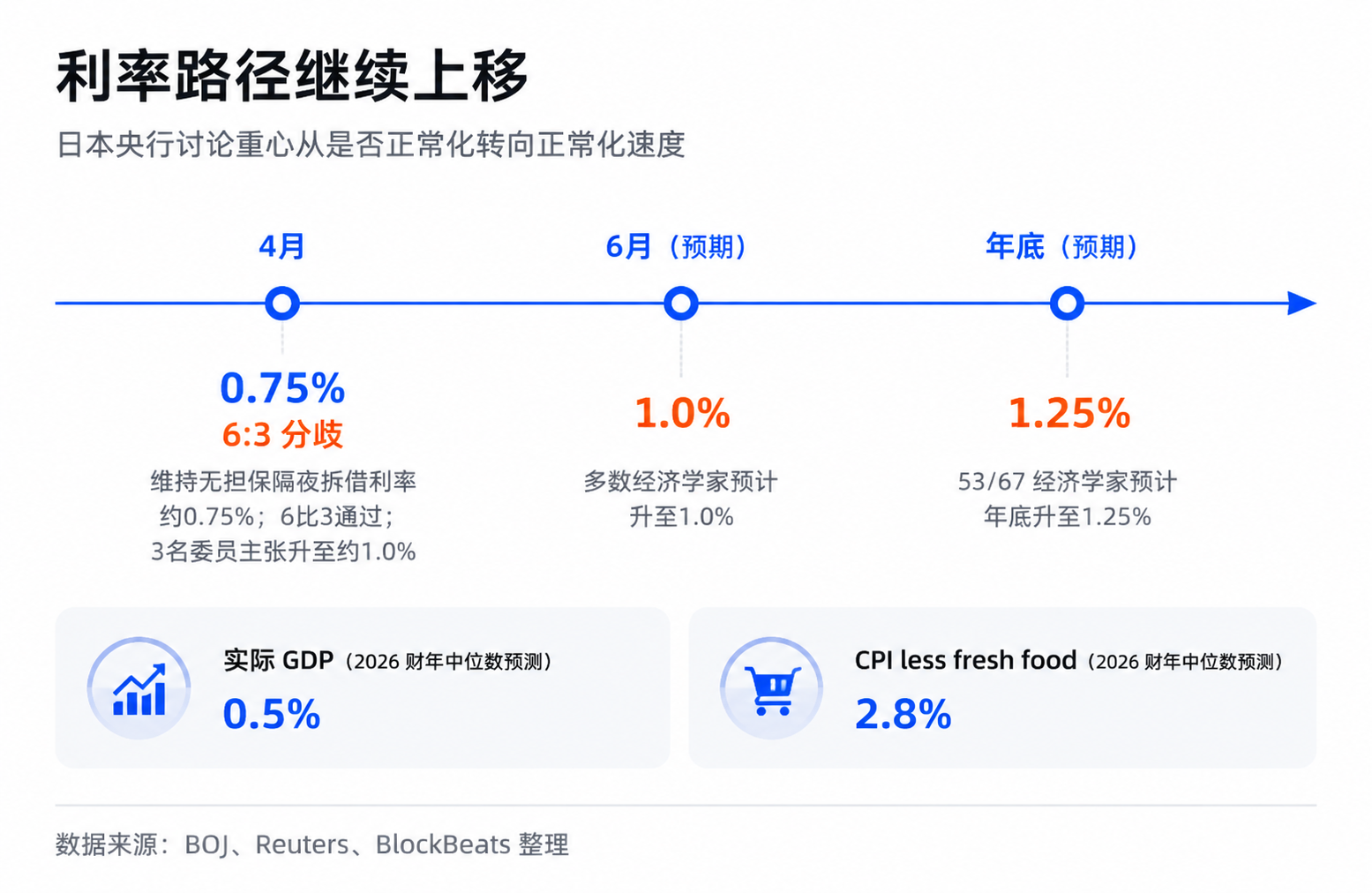

According to Reuters' report on June 10, 70 economists, 66 of whom expected the Bank of Japan to raise the policy rate from 0.75% to 1.0% at the June meeting. In another measure, 67 out of 53 economists expect the year-end rate to rise to 1.25%. The meeting will conclude on June 16, and as of June 15, 1.0% is still the expected rate based on the economists' survey, not the announced result.

25 basis points may seem small. The market's concern is not the number "Japanese interest rate to 1%," but whether assets that have relied on low-cost financing, crowded positions, and high risk appetite will be repriced after formerly cheap money begins to become expensive in the long term. AI big tech and crypto are the most sensitive endpoints on this chain.

日本央行影響的是全球融資地基

可以把日元套利交易理解成一張低息信用卡。只要借錢成本足夠低、匯率足夠穩定、目標資產漲得足夠快,投資者就願意刷這張卡去加槓桿。日元長期扮演的,就是這張全球信用卡的角色。

這張卡之所以重要,是因為它並不只服務日本市場。低息日元可以被換成美元,進入美股、債券、新興市場、商品,也會間接影響加密市場的風險偏好。全球資產價格上漲時,套利交易會放大流動性。日元升值或日本利率上行時,這條鏈條就會反過來,迫使部分資金減倉、還錢、降低槓桿。

所以,投資者不能只用「日本經濟體量」來判斷它的市場影響。日本央行改變的不是某一個本土行業的盈利預期,而是全球融資地圖裡一塊長期低成本的地基。

4 月會議已經釋放了這個信號。當時日本央行維持無擔保隔夜拆借利率在約 0.75%,但投票結果是 6 比 3,已有 3 名委員主張立即升至約 1.0%。同月展望報告中,日本央行將 2026 財年實際 GDP 預測下調至 0.5%,將核心 CPI 預測上調至 2.8%。政策討論的重心,已經從是否正常化,轉向正常化應該多快。

市場共識仍偏溫和:日本央行會逐步加息,政策溝通充分,部分日元套利交易已經在過去幾輪波動中釋放。但風險框架看的是另一件事。只要剩餘槓桿仍在,觸發波動的往往不是利率絕對水平,而是利差和匯率預期變化的速度。

對 AI 股和加密來說,這個速度很重要。它們都屬於高 beta 資產,也就是漲跌彈性更大的資產。流動性寬松時漲得更猛,風險偏好下降時跌得也更快。AI 龍頭有真實收入和產業趨勢支撐,比特幣也有 ETF、減半周期和鏈上結構,但它們的邊際定價仍高度依賴全球風險偏好。

當便宜錢變少,市場不一定馬上否定 AI 敍事或加密敍事,卻可能降低願意為未來增長支付的估值倍數。

25bp 會被槓桿和匯率放大

單看 25 個基點,日本加息似乎不該衝擊全球資產。問題在於,套利交易不是普通的存款比較,而是槓桿、匯率和擁擠倉位疊加在一起的系統。

一筆典型日元套利交易有三層收益來源:借日元的成本低,買入資產的收益高,日元不升值甚至貶值。只要這三點成立,交易就舒服。一旦日本利率上升,第一層收益被壓縮。如果市場開始預期日元升值,第三層收益也會變成風險。投資者不只是賺得少,還可能在匯率上虧錢。

這就是為什麼 1% 本身不一定可怕,但從 0.75% 走向 1.0%,再被市場預期到年底 1.25%,會改變資金的盤算。套利交易最怕的不是成本緩慢上升,而是大家同時意識到同一筆交易不再划算,然後搶著平倉。

平倉會把日本本地政策傳導到全球風險資產。投資者需要買回日元還債,就可能賣出美元資產、科技股、加密、商品或新興市場倉位。如果很多資金同時做類似動作,價格下跌又會觸發更多風控、保證金和波動率模型調整,形成二次放大。

IMF 在 2026 年 4 月全球金融穩定報告中提示,套利交易平倉可能通過資本流動、債券收益率波動、槓桿 ETF 和非銀機構去槓桿等渠道放大市場波動。這裡的重點不是說某一次下跌一定由日本央行單獨造成,而是這條機制真實存在,並會在流動性緊張時加劇衝擊。

過去兩年,市場多次看到類似現象:在沒有明顯美联储新消息、也沒有單一公司基本面突然惡化的情況下,動量股、AI 科技股和比特幣出現同步波動。機構分析通常會把日元套利平倉視作解釋之一。嚴格說,這只能證明時間上高度重合、機制上可解釋,不能證明唯一因果。但對交易來說,相關性和傳導機制已經足夠成為風險變量。

市場交易的是融資門檻抬高

更準確地說,市場交易的不是「日本加息毀壞 AI」,而是「全球風險資產的融資門檻抬高」。這是兩件不同的事。

AI 行情仍有自己的主線。雲廠商資本開支、GPU 需求、模型應用落地、企業軟件收入,這些才是英偉達、微軟等公司的長期基本面。比特幣也有自己的主線,包括 ETF 資金、監管框架、宏觀避險敘事和鏈上供應結構。日本央行不會替代這些變量。

但在高估值階段,基本面回答的是長期有沒有價值,流動性回答的是市場願意用多少倍數買這份未來。當全球低成本融資更充裕時,投資者更願意為遠期增長付高價。當融資成本上升、風險偏好下降時,同樣的增長故事可能被打更低折扣。

這就是隱性融資成本的含義。它不一定體現為某家公司貸款利率上升,也不一定體現為某個基金直接借了日元。它更像市場整體的槓桿溫度:錢便宜時,投資者願意追逐高波動資產。錢變貴時,市場對虧損、遠期利潤和估值泡沫的容忍度下降。

因此,日本央行這次會議的市場意義,不在於 1% 是不是高利率。放在美國或很多新興市場,1% 當然不高。但放在日元作為全球融資貨幣的歷史裡,它代表的是方向變化。一條長期提供便宜槓桿的資金管道,正在從極低成本向正常成本移動。

「套利交易已經大部分平倉」也不等於風險消失。部分交易確實已經在過去幾輪波動中減倉,市場也提前消化了 6 月升息預期。但只要銀行體系、離岸日元借貸和非銀行槓桿中仍有剩餘敞口,價格就會繼續對正常化速度敏感。

更重要的是,日元只是其中一個可見錨點。全球風險資產過去幾年並不只依賴美聯儲,也受多種低成本融資貨幣、離岸流動性和跨市場槓桿影響。當這些融資來源同時不再那麼便宜,美聯儲即使轉向寬鬆,也未必能完全抵消其他貨幣體系的邊際收緊。

決議後看日元、日債和高 beta 資產聯動

這條主線的驗證點很清楚:6 月 16 日日本央行決議之後,市場是否只是「買預期、賣事實」,還是開始重新定價更快的正常化路徑。

如果日本央行如經濟學家調查預期升至 1.0%,但措辭偏溫和,美元兌日元反應平穩,美股科技和加密沒有同步承壓,那麼這更像一次已經消化的政策事件。市場會繼續把 AI 收入、美聯儲路徑和美國盈利周期放回主線,日本因素只是短期擾動。

如果決議或會後表態讓市場把年底 1.25% 甚至更高路徑提前定價,日元快速升值,日債收益率上行,同時英偉達、其他動量科技股、BTC 和 ETH 出現同步波動,那就說明投資者開始交易的不是 25 個基點,而是日元槓桿鏈條的再收縮。

接下來需要盯住價格之間的聯動:日元走強是否伴隨高 beta 資產走弱,波動率是否在沒有美國新利空時上升,槓桿 ETF 和擁擠動量股是否率先承壓。只要這些信號同時出現,日本央行就不再只是日本央行,而是在提醒市場,全球便宜錢的地圖正在變貴。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia