融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

Binance用主站流動性交易美股、CME要開石油24小時,Hyperliquid的估值錨要換了嗎

TL;DR

· CME plans to extend 24/7 trading to mini-sized crude oil and 1 oz gold, addressing the risk management gap during traditional market off-hours.

· Binance, NYSE/ICE are also advancing 24/7 tokenized assets, revaluing Hyperliquid's "instant trading of traditional assets" advantage.

· Related tickers: HYPE, CME, ICE, BNB, as well as tokenized products of crude oil, gold, and U.S. stocks.

The recent pullback of HYPE can easily be attributed to unlocking, whale selling, or some issues with TradeXYZ's SpaceX preIPO. But looking at a longer timeline, another issue is becoming more important: the ability of Hyperliquid, historically rewarded by the market, to "instantly trade traditional assets," is being replicated by traditional finance and centralized exchanges.

On June 11, CME announced plans to introduce 24/7 mini WTI crude oil futures, pending regulatory review, and to extend the existing 1 oz gold futures to round-the-clock trading. Almost at the same stage, publicly reported, Binance launched bStocks, allowing users to trade tokenized U.S. stocks like NVDA and TSLA with Binance's main site's liquidity; NYSE/ICE is also developing their own 24/7 tokenized securities and on-chain settlement platforms.

These products are not the same. What CME is doing is regulated futures, Binance bStocks are more akin to the entry point for tokenized stocks, and what Hyperliquid is doing is on-chain perpetual contracts. But they are vying for the same demand: when crude oil, gold, and U.S. stocks are off the market in traditional markets, traders still want immediate exposure or immediate risk hedging.

So this is not a story of "CME has already taken away Hyperliquid's trading volume." The CME crude oil new product has not yet launched, and gold 24/7 trading won't happen until July. Real diversion still requires transaction data validation. It is more like an anticipated reassessment: if 24/7 is no longer a unique scarce ability of Hyperliquid, how should the market understand the valuation anchor of HYPE?

24/7 Trading is Transitioning from a Crypto Advantage to a Platform Standard

Ordinary investors can simplify the problem first: News does not wait for the opening bell.

地緣衝突可能發生在週末,油價和金價預期會立即變化。一家美股公司的財報、監管調查或突發事件,也可能出現在傳統交易時段之外。過去,交易者要麼等開盤承受跳空風險,要麼去找替代工具提前對沖。加密市場因為天然全天候交易,一直在這件事上佔便宜。

Hyperliquid 抓住的就是這個缺口。它不只是加密永續交易平台,還把股票、原油、黃金等傳統資產敞口搬到鏈上,部分第三方 HIP-3 市場和生態產品還延伸到更早期資產。對一些交易者來說,Hyperliquid 像一個「永不關門的風險便利店」:美股休市了,商品期貨流動性不足了,鏈上合約仍然能讓他們表達方向、做對沖,甚至加槓桿交易。

CME 這次切入的正是這個痛點。根據 CME 6 月 11 日公告,新的 10-Barrel WTI 原油期貨規模約為 10 桶,是現有 Micro WTI 的十分之一,計劃 2026 年 8 月 30 日上線,並採用現金結算。現有 1 盎司黃金期貨計劃從 2026 年 7 月 26 日開始 24/7 交易,同樣為現金結算。

所謂小規格期貨,白話說就是把原本很大的商品合約切成更小份,讓交易者不用押太大資金,也能更精細地管理風險。CME 商品全球主管 Derek Sammann 在公告中表示,面對地緣政治不確定性,交易者需要規格合適、每周 7 天每天 24 小時可用的受監管產品,以便在消息發生時管理風險敞口。

這句話的重點不只是「24/7」,還有「受監管」和「規格合適」。前者瞄準機構和合規資金,後者降低參與門檻。CME 不一定要複製 Hyperliquid 的高槓桿和鏈上體驗,它要提供的是另一種全天候敞口:更傳統、更合規、更容易被現有金融體系接受。

CME、Binance、NYSE 盯上同一層需求

CME、Binance 和 NYSE/ICE 推出的產品形態不同,但它們共同複製的是 Hyperliquid 過去最容易被市場講清楚的一層優勢:休市時段也能交易傳統資產。

CME 的切口是商品。原油和黃金本來就是全球宏觀交易的核心資產,地緣政治越緊張,非交易時段的風險管理需求越強。對傳統機構來說,如果 CME 能在夜間和週末提供足夠深的流動性,它們未必需要去鏈上永續平台承擔額外的合規、托管和操作風險。

Binance 的切入点是美股代幣化。據公開報導,bStocks 首批包括 NVDAB、TSLAB、CRCLB、MUB、SNDKB 等,強調 24/7 交易、1:1 轉換和自托管支援。這裡需要區分 Binance 其他股票相關產品,bStocks 更接近代幣化股票入口,不應與股票永續合約混同。

代幣化股票可以理解為「鏈上版本的股票憑證」,和 Hyperliquid 的合成永續不同。合成永續更像是交易價格漲跌的合約,交易者並不持有真實股票。代幣化股票則試圖讓價格錨定更接近真實資產,並通過轉換機制增強信任。

NYSE/ICE 的方向更像底層基礎設施。ICE/NYSE 今年 1 月公告稱,正在開發代幣化證券交易與鏈上結算平台,擬支援 24/7 交易、即時結算、美元金額下單和穩定幣資金劃轉,並需監管批准。如果這個方向落地,傳統交易平台就不只是延長交易時間,而是在把證券市場的一部分結算和交易邏輯搬向更接近鏈上體驗的形態。

這三者不能直接畫等號。CME 期貨有保證金、交割和監管框架;Binance bStocks 更像中心化交易平台裡的代幣化股票入口;Hyperliquid 永續偏向高槓桿、鏈上保證金和快速投機或對沖。它們的用戶、風險控制、槓桿、KYC 要求都不同。

但市場重估不需要它們完全相同。只要它們覆蓋部分相同需求,Hyperliquid 的叙事就會改變。過去的叙事是,如果你想在任何時間交易原油、黃金、美股敞口,鏈上永續是最直接的入口之一。現在的叙事變成:你仍然可以去 Hyperliquid,但也可以選擇 CME、Binance,未來甚至可能選擇 NYSE 的代幣化平台。

Hyperliquid 需要證明交易者願意留下

對 Hyperliquid 支持者來說,CME 和 Binance 的動作當然不等於完全替代。鏈上永續的吸引力從來不只來自全天候交易。

Hyperliquid 的優勢包括高槓桿、自托管、鏈上速度、交易文化,以及已經形成的流動性網路。對加密原生交易者和部分高頻投機資金來說,KYC 更少、上新更快、保證金使用更靈活,這些都是傳統交易平台不容易複製的體驗。即使 CME 提供 24/7 原油和黃金,也不會讓所有願意承擔鏈上風險、追求更高槓桿的交易者立刻遷移。

流動性本身也會形成慣性。交易者去哪裡,不只看產品規格,還看深度、滑點、費用、可用槓桿和對手盤。如果 Hyperliquid 在某些合約上已經有足夠深的盤口,新的合規產品未必能馬上搶走交易量。尤其在早期,CME 夜間和週末交易是否真的活躍,還需要等待實際成交數據,而不是只看產品公告。

壓力也正來自這裡:Hyperliquid 不能再只依賴「我們 24/7」這句話來證明傳統資產敞口的稀缺性。它需要證明的是,即使其他平台也全天候交易,交易者仍然願意把倉位、保證金和交易量留在這裡。

這會傳導到 HYPE 的定價邏輯。部分投資者通常把 HYPE 理解成一個與平台交易量和手續費相關的交易平台資產:交易越多,手續費越多,協議用於回購 HYPE 的資金越強,代幣就越容易獲得現金流叙事支撐。這個手續費和回購循環,是 HYPE 過去區別於許多純叙事代幣的重要原因。

CME、Binance、NYSE/ICE 的動作短期並不一定改變 Hyperliquid 的現實收入,卻會改變市場對未來收入增長的想像。HYPE 回調可以由很多因素共同解釋,包括解鎖、大戶行為、整體風險偏好和競爭預期,不能簡單說是 CME 新品導致。但當競爭者開始補齊 24/7 能力時,市場自然會問:未來傳統資產永續的交易量增長,還能不能像過去那樣順暢地轉化為手續費和回購?

這也是為什麼這輪討論更像預期重估,而不是業績驗證。CME 的新原油合約尚未上線,Binance bStocks 與 Hyperliquid 股票永續之間的用戶遷移也沒有明確數據。現在能確認的是,Hyperliquid 在傳統資產敞口上的「唯一性」正在下降;不能確認的是,這會在多大程度上變成真實交易量流失。

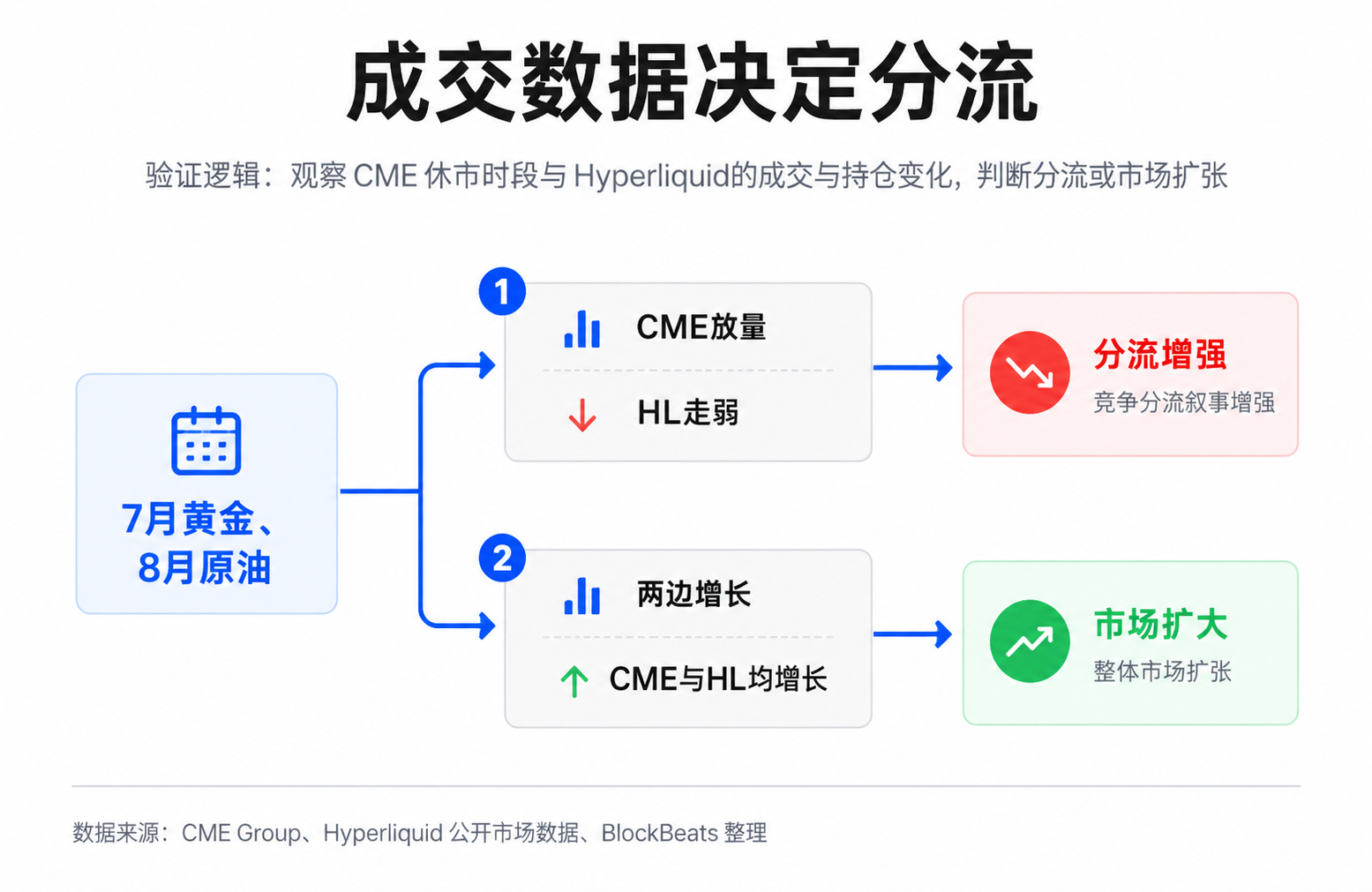

7 月和 8 月會給出第一輪驗證

接下來真正值得看的,不是哪個平台在公告裡寫了 24/7,而是休市時段有沒有真實成交和深度。

CME 的 1 盎司黃金期貨計劃 2026 年 7 月 26 日開始 24/7 交易,新的 10 桶 WTI 原油期貨計劃 2026 年 8 月 30 日上線。這兩個節點會給市場第一批驗證樣本:夜間和週末成交是否足夠活躍,價差是否足夠窄,機構和專業交易者是否真的把風險管理遷回受監管期貨體系。

對 Hyperliquid 來說,更直接的觀察指標是對應商品和股票永續的成交量、持倉量以及手續費貢獻。如果 CME 黃金、原油新品開始放量,而 Hyperliquid 對應市場的成交量和持倉量同期走弱,競爭分流的敘事會變強;如果兩邊都增長,說明 24/7 交易可能是在擴大整體市場,而不是簡單從鏈上搬到鏈下。

HYPE 的關鍵也在這裡。解鎖和大戶交易會影響短期價格,但更長期的估值錨仍然要回到平台能否持續產生手續費,並把手續費轉化為回購。只要交易量和回購強度能覆蓋新增供應與情緒壓力,競爭預期就未必會變成趨勢性傷害。反過來,如果傳統資產永續增長放緩,而外部平台的全天候流動性開始成形,市場對 HYPE 的定價就會從「高增長交易平台代幣」轉向更謹慎的現金流預期。

現在還不到給 Hyperliquid 下結論的時候。更準確的說法是,它開創並驗證的需求,正在被更大的金融平台承認和複製。下一輪數據,會決定這次重估停留在敘事層面,還是繼續傳導到收入和代幣價格。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia