融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

明天Claude最新模型就要發布,Anthropic 正把模型發布變成上市語言

TL;DR

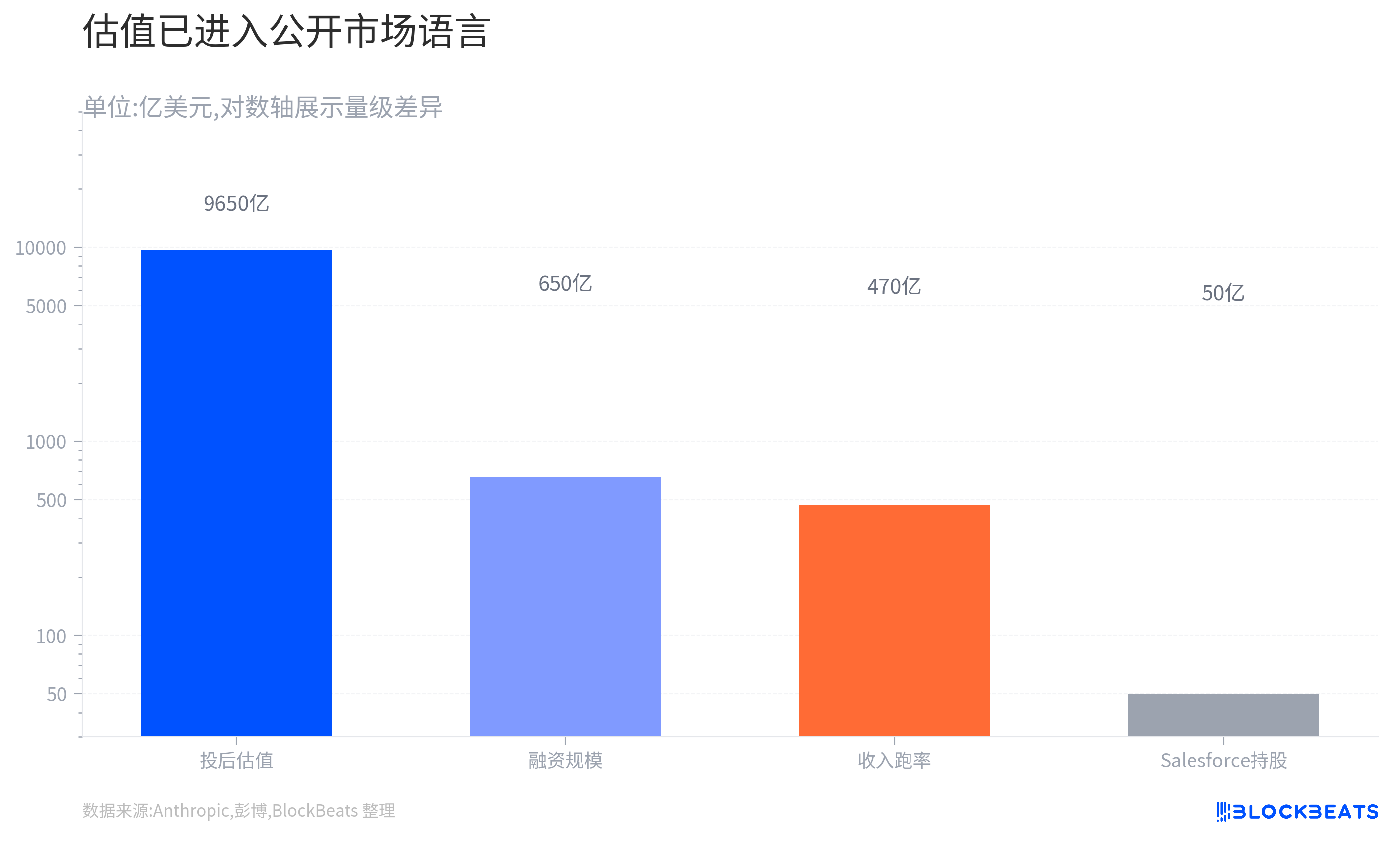

· Anthropic has completed a $65 billion Series H financing, with a post-money valuation of $965 billion, and has secretly submitted a Form S-1 draft filing, with the IPO still subject to SEC review, market conditions, and other variables.

· Claude Fable 5 has no official announcement, product page, or model card confirmation yet, but the market predicts trading of Claude 5 will begin before the end of June, and the model release is becoming a signal for investors to observe Anthropic's commercialization capability.

· Related Entities: Anthropic, OpenAI, CRM, AMZN, GOOG, MSFT, NVDA

Anthropic, recently traded in the same picture in the market, is not an isolated event but a set of signals: a nearly trillion-dollar post-money valuation, a secretly submitted S-1, rapidly growing revenue run-rate, and rumors related to Claude 5.

For investors, the meaning of this set of signals is straightforward. Advanced AI labs no longer rely solely on papers, model rankings, and product reputation to prove their worth but are starting to explain in a language understandable to the public markets how much they are worth. Model capabilities, enterprise adoption, revenue quality, computing cost, and risk disclosure are being put into the same pricing framework.

Currently, Claude Fable 5 has no official announcement, product page, or model card confirmation from Anthropic. Claims about its shared underlying architecture with Mythos, enhanced security guardrails, improved long-context and complex task capabilities, etc., should still be viewed as rumors or market expectations. The real discussion should not focus on what Fable 5 has proven but on why an unconfirmed new model is being included in Anthropic's IPO narrative ahead of time.

Anthropic Enters IPO Preparation Stage

Anthropic's timeline is tight enough. On May 28, the company announced the completion of a $65 billion Series H financing, with a post-money valuation of $965 billion, and stated that earlier this month the run-rate revenue had exceeded $47 billion. On June 1, Anthropic confirmed that it had confidentially submitted a Form S-1 draft filing to the SEC, planning to IPO, with the number of shares to be issued and the price range yet to be determined, and the listing still subject to SEC review, market conditions, and other factors.

這改變了 Anthropic 在市場裡的位置。它不再只是 OpenAI 之外的「安全派模型公司」,而是一個正在為公開市場做準備的超大型 AI 平台候選人。私募市場可以為未來想象付費,公開市場也會為未來付費,但它要求公司把想象拆成更可驗證的指標。

這些指標包括收入來源是否穩定、客戶是否集中、算力成本是否可控、模型領先能否持續、監管風險是否可披露且可管理。對前沿模型公司來說,這個轉換比傳統軟體公司更難。

傳統 SaaS 公司上市時,投資者通常看 ARR、淨留存率、毛利率、銷售效率和客戶結構。前沿模型公司也要回答這些問題,但還要面對訓練和推理成本、模型迭代速度、安全事故、雲廠商依賴和晶片周期。模型越強,收入想象越大,成本和監管變量也越重。

這也是 Anthropic 此刻的特殊性。它的高估值不能只靠「Claude 更聰明」支撐,而要靠一個更完整的故事:模型能力持續進步,企業客戶願意付費,收入跑率足夠大,安全定位能進入高價值場景,資本市場窗口仍然可用。Claude 5 傳聞被放大,正是因為它看起來像這個故事裡的下一塊拼圖。

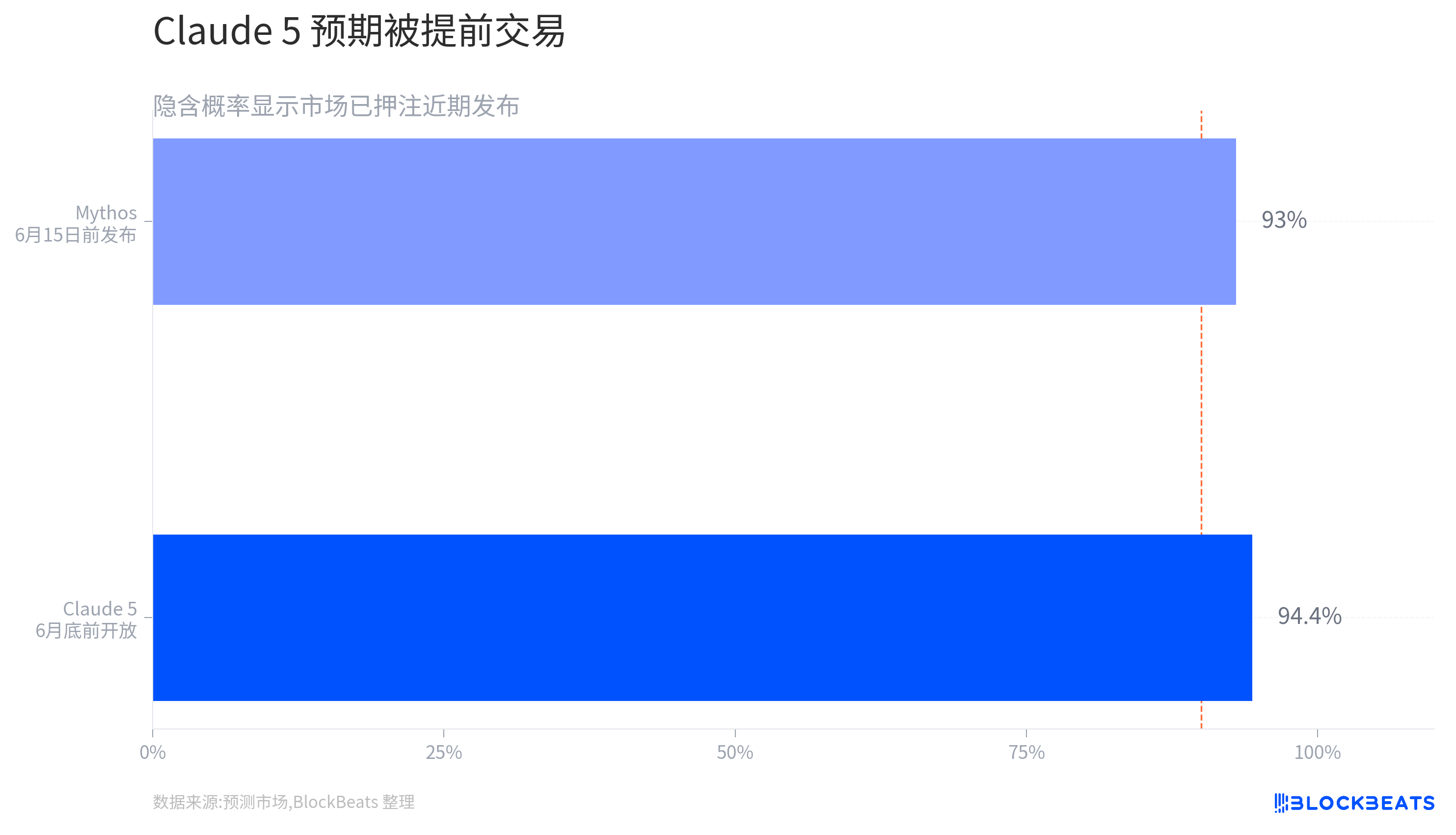

Fable 5 傳聞被提前交易

如果 Anthropic 只是按部就班地放出一個新模型,市場大概率不會這麼興奮。Claude 5 的傳聞被放大,正是因為它卡在了 IPO 關鍵節點上。融資、估值、S-1 備案,再疊加重磅模型爆料,完美構成了一條資本市場最愛聽的敘事:公司在上市前夕用實際行動證明,自己依然牢牢站在能力迭代的最前沿。

預測市場上已經直接開出「Claude 5 是否會在 2026 年 6 月 30 日前向公眾開放」的投注市場。當前盤口價格反映了交易者的隱含概率。雖然公開信息還無法完全坐實此前流傳的具體時間點,但可以明確的是:預測市場已經在為 Claude 5 近期發布定價,而且定價不低。

這種預期自帶信息量。市場把「產品節奏」直接翻譯成了「估值敘事」:如果 Anthropic 真能持續甩出更強模型,它近萬億美元投後估值的高收入跑率就會被解讀為平台能力快速擴張的自然結果;反之,如果模型節奏明顯放緩,那近萬億估值就只能更多依靠現有收入的質量和確定性來硬撐。

這種交易方式並不陌生。消費互聯網公司上市前會強調用戶增長和留存,雲公司會強調大客戶和淨擴張率,晶片公司會強調訂單和產能。AI 模型公司還沒有完全成熟的公開市場模板,模型發布本身就變成一種可見信號。它既是產品更新,也是能力展示,既影響開發者和企業客戶,也影響投資者對下一階段收入增長的想象。

但模型發布對估值的影響並不是線性的。一個更強的模型可以帶來更高 API 調用量、更高企業合同和更強客戶黏性,也可能帶來更高推理成本、更複雜的安全審查和更重的基礎設施投入。公開市場最終不會只問「它是不是最強」,還會問「每賺一美元要消耗多少算力」「毛利能不能改善」「安全邊界是否會限制商業化速度」。

Mythos 提供想象,也帶來披露壓力

Anthropic 這輪叙事裡更有差異化的部分,不是「又一個聊天模型」,而是 Mythos 和 Project Glasswing 所代表的受控前沿能力。

據 Anthropic 官方披露,Claude Mythos Preview 是一款通用、未發布的前沿模型,不會做普通開放。Project Glasswing 則面向防禦性安全工作,合作方可獲得受控訪問,用於關鍵軟體安全、零日漏洞發現和修復等場景。Anthropic 還披露,項目已發現大量零日漏洞,並承諾最高 1 億美元使用額度及 400 萬美元開源安全捐贈。

這給 Anthropic 提供了一個不同於普通消費者聊天機器人的估值故事。它可以把自己描述為進入複雜任務、高價值企業流程和安全關鍵場景的基礎模型供應商。對公開市場來說,這比「用戶喜歡聊天」更容易對應到大客戶預算,也更容易解釋企業為什麼願意為更可靠、更安全的模型支付高價。

如果未來 Fable 5 與 Mythos 之間確有技術關聯,並以更嚴格護欄面向更廣泛用戶,它在叙事上會形成一條路徑:最前沿能力先在受控環境裡驗證,再以更安全的形式部分產品化。這個路徑符合 Anthropic 長期強調的安全定位,也契合企業客戶對可控 AI 的需求。

但同一件事也會把 Anthropic 推向更高監管壓力。網絡安全能力具有 dual-use(軍民兩用)屬性,能發現和修復漏洞的模型,也可能被濫用於攻擊鏈條。Mythos 的受控開放,已經說明這類能力不能簡單全面釋放。若未來更通用的模型被市場理解為「下放 Mythos 能力」,公司就必須更清楚地說明安全護欄、訪問限制、濫用監控和責任邊界。

這些內容將被納入 S-1 的風險披露。公開市場投資者不只關心模型有多強,也會關心這種強是否帶來額外監管成本、國家安全審查、聲譽風險和潛在責任。對一家投後估值接近萬億美元的 AI 公司,重大安全事件可能不只是產品事故,而是影響上市節奏和估值倍數的系統性變量。

接下來要看 S-1,而不是新的傳聞

對於 Anthropic 來說,現在最容易被市場高估的,並不是模型能力,而是模型能力與估值之間的關係。

Fable 5、Claude 5 乃至 Mythos 的討論,確實能夠推動市場情緒升溫。更強的模型意味著更高的客戶關注度、更強的開發者興趣,也意味著 Anthropic 可以繼續維持自己在前沿模型競爭中的存在感。但這些因素本質上仍屬於增長預期,它們可以解釋為什麼市場願意提前交易未來,卻不足以單獨證明近萬億美元估值已經被現實驗證。

真正進入公開市場後,投資者關心的問題會迅速變得具體。超過 470 億美元的收入跑率,最終有多少能夠轉化為可持續、可審計的收入?企業客戶的增長來自長期部署還是階段性試用?頭部客戶貢獻了多大比例的收入?亞馬遜、Alphabet 等戰略夥伴和雲渠道又在其中扮演什麼角色?更重要的是,在模型調用量高速增長的同時,訓練和推理成本是否能夠持續下降,從而支撐利潤率改善。

這些指標最終決定的,不只是增長速度,而是市場如何定義 Anthropic。

如果公司能夠持續降低單位成本、提高客戶粘性,並圍繞模型建立更廣泛的軟件生態,那麼投資者更願意把它視為下一代 AI 軟件平台;如果收入增長始終伴隨著巨額算力投入和持續擴張的資本支出,那麼市場則更可能把它歸類為高增長、高消耗的 AI 基礎設施公司。兩種叙事都能支撐高估值,但對應的估值倍數和風險容忍度並不相同。

OpenAI 的存在會讓這種比較更加明顯,但兩者未必構成簡單的零和競爭。OpenAI 擁有更強的消費者入口和生態影響力,而 Anthropic 則建立起了更鮮明的企業、安全和治理叙事。未來公開市場真正比較的,未必是誰率先發布了某個模型,而是誰能夠把模型能力更穩定地轉化為收入增長,並用更低的不確定性向投資者解釋未來。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia