融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

IOSG:消費級加密貨幣全球調查,用戶、收入與賽道分佈

原文標題:《IOSG Weekly Brief|消費級 Crypto 全球普查:用戶、收入與賽道分布 #322》

原文作者:Joey Shin,IOSG Ventures

摘要

加密行業天天說自己缺用戶,但數據根本不是這麼回事。消費級加密的活躍用戶早就到了千萬級,只是不在矽谷和紐約的視野裡。這些人在馬尼拉、拉各斯、布宜諾斯艾利斯、河內,天天在用 Coins.ph(1800 萬用戶)、MiniPay(420 萬周活)、Lemon Cash(阿根廷應用榜第一),但英文媒體幾乎完全沒報導過。

反過來,西方 VC 天天討論的那些協議,一整天的活躍量還不夠 Tron 影子清算網路一小時的量。

七個核心結論:加密的用戶問題本質是地理問題;Tron 是最重要的消費級公鏈,但 NYC 和 SF 沒人談;鏈上電商基本不存在;最大的預測市場是中心化的;收入和用戶數往往是反著走的;永續 DEX 之戰已經結束;真正賺錢的消費級加密公司確實有——只是不長得像 DeFi。

支付與新型銀行:用戶早就存在,只是不在 VC 的視線裡

普遍認知: 加密需要進入主流,需要帶來下一個十億用戶,錢包 UX 是瓶頸。

數據顯示: 下一個十億用戶已經在場,最大的瓶頸不是獲客,而是變現。

先看現有規模。Telegram Wallet 自稱擁有 1.5 億註冊用戶(未經核實——低置信度),這個數字先放一邊。僅看已核實數據,用戶基數就已經非常驚人:

Coins.ph 在菲律賓擁有 1800 萬已確認用戶,主要基於 Tron 的 USDT 軌道運行;MiniPay 作為 Opera 在 Celo 上的移動穩定幣錢包,截至 2026 年 3 月註冊用戶達 1400 萬、周活 USDT 用戶達 423 萬,月交易額 1.53 億美元,鏈上活動同比增長 506%(高置信度——來自 Tether/Opera/Celo 聯合披露)。

Chipper Cash 覆蓋非洲 9 國的 700 萬用戶,近期實現現金流轉正。Lemon Cash 下載量 540 萬,在阿根廷和秘魯均排名金融類應用第一,MAU 自 2021 年以來翻了四倍。Paga 在尼日利亞年處理交易額達 17 萬億奈拉,但加密相關佔比不明(中置信度)。

目前唯一同時跑通規模和收入的支付公司是 RedotPay: 600 萬用戶、年化收入 1.58 億美元、年化交易額 100 億美元,估值自種子輪以來翻了 16 倍(高置信度——The Block、CoinDesk、公司披露)。

RedotPay 的模式是面向亞太地區的加密轉法幣卡處理器,按交易抽佣,零拒付風險——本質上是一個加密原生的 Visa 發卡-收單方。它是目前最清晰的案例,證明消費級加密可以在規模上跑出真實、經常性、非激勵驅動的收入。

另一個收入端的亮點是 Exodus,根據其 SEC 8-K 文件披露,2025 年收入為 1.216 億美元(高置信度),是為數不多在美股公開上市且經稽核的加密消費級公司。其收入來自 150 萬 MAU 的兌換和質押手續費,股票以 EXOD 代碼在紐交所美國板上市。

Ether.fi 的 Cash 產品是最值得關注的 DeFi 原生入場者:首年即盈利,發卡量 7 萬+,Cash 目前貢獻總收入的約 50%,月收入 280 萬美元(高置信度——TokenTerminal 每日核實)。它證明了一個 DeFi 協議有能力做出真正的消費級產品——不過 20 萬總用戶數仍屬小眾。

新興市場的請客問題已經解決了,變現問題沒有。MiniPay 的 420 萬周活與其未披露(推測極低)的收入之間的差距,可能是加密行業裡最大的一個未解問題——也是最大的一個機會。

邊際改進 vs. 非增量價值:精調篩選標準

對消費級加密投資的一個常見反駁是:加密必須相對法幣方案提供非增量的價值,才能對沖集成成本。數據表明,這個測試的提法本身就是錯的。比較支付品類中最清晰的兩個數據點。MiniPay 相對 M-Pesa 這類傳統移動貨幣產品的優勢,在用戶手裡至多只是邊際的——轉帳稍便宜、美元敞口稍寬、跨境覆蓋稍廣。它有 420 萬周活用戶,收入基本為零。RedotPay 相對傳統 Visa 發卡-收單方的優勢,在消費者體驗上同樣是邊際的——刷卡、買熱狗——但底層機制結構性不同:零拒付風險、即時跨境結算、無代理行依賴。RedotPay 從 600 萬用戶身上產生了 1.58 億美元年化收入。

兩個產品都跑通了,都有 PMF。區別在於,RedotPay 的「邊際但結構性」的優勢能復利為定價權,MiniPay 的「邊際且表面」的優勢則不能。零拒付不是用戶會注意到的功能,但它是發卡方每一筆交易、永久捕獲的約 1.5% 毛利差。轉帳稍便宜是用戶只注意一次、習慣後就不再賦值的東西。

由此推出,正確的篩選問題不是「這是不是非增量?」而是「這個邊際改進是否映射到單位經濟的結構性特徵上?」如果答案是肯定的——拒付風險、結算時效、代理行、資金效率、托管成本——那麼一個對用戶感覺幾乎沒變化的產品,仍然可以復利成一門大生意。如果答案是否定的,那這個產品即使坐擁幾千萬用戶,也不具備投資價值。消費級加密這兩類都有,而把它們混為一談已經讓這個品類損失了一整代的資本。

電商

普遍認知: 加密支付正逐步被電商採用,只是時間問題。

數據顯示: DeFiLlama 上沒有任何一個鏈上電商協議日協議收入超過 1 萬美元。不是「很少」,是字面意義上的零。

這一章講的不是初期競爭者之間的爭鬥,而是競爭者的缺席。在審計完 DeFiLlama、TokenTerminal 追蹤的所有協議和所有公司公開披露之後,我們只找到了一個值得一提的玩家:Travala,一個中心化旅遊預訂平台,2026 年 2 月收入為 717 萬美元(中置信度——自報數,無獨立驗證)。Travala 不是協議,它是一家接受加密貨幣的旅行社。

UQUID 聲稱擁有 2.2 億用戶和 5000 萬月訪問量(2.2 億這個數字實際代表的是合作平台——Binance 等——的用戶,而非 UQUID 自身的用戶)。標題數據有誤導性,但其產品目錄確實相當大——1.75 億件實物商品、54.6 萬件數字商品——Tron 在其交易量中的佔比在 2025 年上半年翻倍至 39%,54% 的交易以 USDT-TRC20 計價。但沒有公開收入數據,用戶數字也經不起推敲。

禮品卡和代金券服務商 Bitrefill 月收入約 100 萬美元(低置信度——Growjo 估算,歷來不精確)。除此以外沒有其他值得關注的鏈上電商協議。

真正存在的是一個運行在 Tron USDT 軌道上的影子電商經濟——但它是 P2P 的、完全非正式的。Coins.ph 處理海外菲勞匯款,資金流入零售消費。尼日利亞的 P2P 生態每年通過 OTC 台面和美元儲蓄帳戶引導 590 億美元加密交易量(來自 Chainalysis),充當殘缺銀行體系的替代品。在阿根廷,SUBE 公交充值通過 Tron USDT 和現金 OTC 通道完成。越南自由職業者以 TRC-20 USDT 領工資,再通過本地 P2P 網路兌換。

這是真實的經濟活動——但它不是電商基礎設施。沒有協議真正捕獲到其中任何一部分。加密原生的整個電商棧——選品、結帳、託管、履行追踪、爭議解決、積分——幾乎全都是空白。

這些需求在合規化之後還能剩下多少?

在把這一塊宣告為加密最大的產品缺口之前,必須先回答一個更難的問題:現有需求中有多少是結構性的,有多少是監管套利?誠實的判斷是,絕大部分是監管套利。

今天 Tron-USDT 電商軌道上的主流用例分為三類:受資本管制地區(阿根廷、委內瑞拉、尼日利亞)用戶的美元敞口需求——這些用戶無法通過傳統渠道合法持有美元;VAT、銷售稅、進口關稅的規避,尤其是在數字商品和禮品卡上——稅務機關很難核實買方身份;以及跨境繞開銀行管控的自由職業和零工支付——主要在越南、伊朗和非洲部分地區。

UQUID 的商品目錄嚴重偏向禮品卡、話費充值和數字商品——這些品類之所以存在,正是因為它們能把不透明的加密餘額轉換成可消費的法幣等價物,且幾乎沒有身份摩擦。

這對投資論點至關重要,因為監管套利需求在合規化下的存活率差別極大。國內 VAT 和逃稅需求,在商戶層強制 KYC 的那一刻就歸零了——這些用戶不是為更好的結帳體驗買單,而是為「沒有稅號這一欄」買單,稅號一旦要求,價值立刻消失。外匯管制規避的需求更持久一些,因為其底層問題(阿根廷的資本管制、尼日利亞的奈拉管制、委內瑞拉的玻利瓦爾)是結構性的、長期存在的。

但服務這些需求的平台無法在所需的走廊裡合法運營。它們可以做大,但不能註冊、不能進行定價融資、也不能與本地金融科技簽發行合作——而這些合作才是讓它們有護城河的關鍵。

能在合規化中存活下來的機會面窄但真實。

傳統軌道慢或貴的跨境商戶結算——拉美到亞洲、非洲到任何地方、自由業者收款——在任何監管框架下都能跑通,因為底層價值主張是「穩定幣是比 SWIFT 結構上更便宜的軌道」,而非「穩定幣幫你繞開規則」。

不同司法管轄區中小企業之間的 B2B 結算也屬於這一類。跨境數字服務的商戶結算同樣如此。

由此推出,「5 萬億美元全球電商」這個提法對這個機會來說是錯的框架。真正可投資的面積更接近於 2000 億到 4000 億美元的跨境 B2B 和自由業者支付市場——其價值主張能從灰色地帶過渡到合法市場。面向西方消費者的國內加密結賬——大多數「加密支付」說法所想象的那個東西——不是這個機會,也從來不是。

贏下這個品類的協議看起來會更像「穩定幣版 Wise」,而不是「加密版 Shopify」。對投資人來說,關鍵問題是某個團隊正在為生存下來的市場建構,還是在為即將消失的市場建構。

投機:永續之戰早已結束

普遍認知:去中心化永續是一個有競爭的市場,dYdX、GMX 等與 Hyperliquid 爭奪份額。

數據顯示:Hyperliquid 已經贏了。GMX 和 dYdX 不是競爭者,而是處於終末衰退期的協議。

Hyperliquid 目前控制了所有鏈上永續場所未平倉合約的 70% 以上,月名義交易額 1050 億美元,僅 3 月手續費就達 5880 萬美元——年化超過 6.4 億美元(高置信度——TokenTerminal、DeFiLlama、Dune)。在最近一個報告周期,其手續費環比增長 56%。它已經執行了超過 8 億美元的 HYPE 回購,是少數代幣價值捕獲不是空談的協議之一。

對比老牌選手。GMX 日收入 5000 美元,日活約 500。dYdX 日收入 1 萬至 1.3 萬美元,日活 1300,手續費同比下滑 84%。這不是掙扎中的競爭者——這是跑道已經在數學上而非戰略上結束的協議。

edgeX 的數據值得注意:核實後 30 天手續費 1470 萬美元,手續費留存率 73%,運行在 StarkEx ZK-rollup 上。我們之前的數據集裡有一個聚合錯誤,最初顯示的是 250 萬美元——更正後,edgeX 穩居按收入排名的鏈上永續場所第二(高置信度——TokenTerminal 每日核實)。edgeX 能否維持增長,還是會走 GMX/dYdX 的老路,是這個品類裡唯一尚未回答的問題。

Hyperliquid 之所以值得分析地看待,是因為它的勝出不是靠更好的交易 UX——它與 GMX 或 dYdX 在訂單執行層面的差異是真實的,但也只是邊緣的。它贏在流動性深度、上幣速度和品牌。

永續流動性一旦集中到一家場所,網路效應就幾乎無法撼動:交易者去價差最窄的地方,價差最窄的地方是交易量最大的地方,交易量又回到交易者所在的地方。永續 DEX 品類已經走完了贏家通吃的階段,在這個品類裡對抗 Hyperliquid 部署的資本,等於把錢點了燒掉。

預測市場:這是品類選擇的故事,不是去中心化的故事

另一個值得審視的投機品類是預測市場,主流叙事是 Polymarket 驗證了鏈上預測市場這條路。數據講的是另一個故事——而這個故事的教訓根本與去中心化無關。

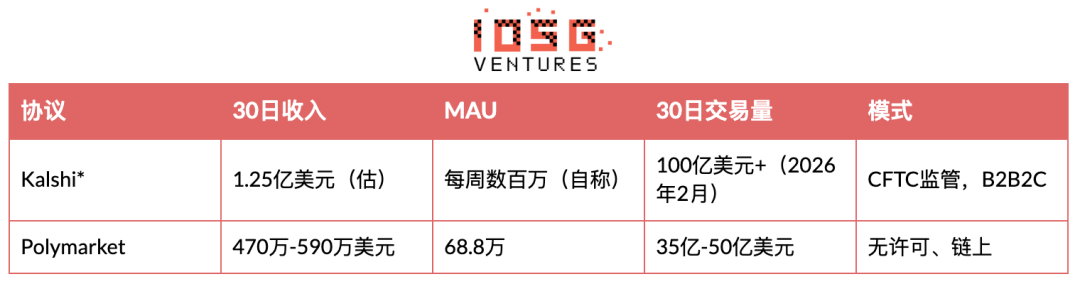

· Kalshi 為鏈下/類 CEX。對比本身就是洞見所在。

根據彭博報導(高置信度),截至 2026 年 3 月,Kalshi 年化收入達到 15 億美元、估值 220 億美元。僅 2026 年 2 月就處理了超過 100 億美元的交易量,六個月內交易量增長 12 倍。體育博彩貢獻了其 89% 的收入。鏈上替代品 Polymarket 月收入 470 萬至 590 萬美元、MAU 68.8 萬。Kalshi 的月收入大約是 Polymarket 的 25 倍。

懶惰的解釋是 Polymarket 有 UX 問題。從大多數產品維度看,Polymarket 是建得更好的那一方——訂單簿更乾淨、結算更快、交易者體驗甚至比 Kalshi 更成熟。UX 這個理由扛不起 25 倍的收入差。所謂 Polymarket「還沒開始收費」的辯護其實讓對比更糟,不是更好:如果 Polymarket 在沒有任何費率的情況下還輸 25 比 1,那底層的收入潛力差距只會比表面數字更大。

真正的解釋是品類選擇、分發渠道和司法管轄定位——這三件事跟去中心化沒有任何關係。

Kalshi 選了體育。體育是一個高頻、大眾化、結構性經常發生的品類:每周每天每年都有下注機會,規則被普遍理解,觀眾會隨新賽季自我更新。Polymarket 把自己定位在政治和事件市場上——這些是分散的、依賴選舉周期、結構性低頻的。為了 2024 年大選來到 Polymarket 的用戶,在 2026 年 3 月沒理由再回來。

為了 NFL 來 Kalshi 的用戶,每個週日都有理由再來。經常性參與複利為流動性,流動性複利為價差,價差複利為更多用戶。Polymarket 站錯了飛輪的那一端。

第二個因素是分發。Kalshi 搭了一個 B2B2C 模式,把訂單簿接入證券商平台、金融科技應用和合作方集成,而不是依賴直接面向用戶的獲客。Polymarket 只做 DTC,每一個活躍交易者都要承擔完整的營銷成本。

關鍵的是,Kalshi 在美國境內 CFTC 監管下合法運營,而 Polymarket——繼 2022 年與同一機構的和解之後——對美國用戶完全地理封鎖。最大的英語預測市場受眾,在結構上無法被鏈上產品觸達。Kalshi 不只是執行上勝出;它擁有一個 Polymarket 在法律上被禁止進入的市場。

對評估預測市場專案的啟示很具體。正確的盡調問題是:

(1)所選品類的經常性參與頻率如何;

(2)項目有沒有 B2B2C 分發路徑,還是依賴直接獲客;

(3)最大可及市場裡的監管姿態如何。

去中心化程度對結果基本無關。Polymarket 輸 25 比 1,是因為選錯了品類、選錯了分發模式、選錯了司法管轄——按重要性大致就是這個順序。

本章的推論

投機板塊有兩個要點:

(1)已經跑出贏家的品類,就真的跑出了贏家,資本不該再往那裡投;

(2)贏家勝出的機制不是去中心化、UX 或代幣經濟模型——永續靠的是流動性集中,預測市場靠的是品類選擇加分發。

兩個結論都指向 DeFi mullet 命題:最有防禦力的消費端定位,是在加密原生後端外面包一個合規的前端。Ether.fi Cash 是當下最乾淨的案例。CrediFi 以及下一代支付相鄰產品都屬於同一模式。

穩定幣基礎設施:Tron 是最重要的消費級公鏈,卻沒人談起它

普遍認知:Ethereum L2 和 Solana 是主要的消費級公鏈,Tron 是個主要用來便宜轉帳的老牌網路。

數據顯示:Tron 月穩定幣交易額 6000 億美元以上——與 Visa 可比——擁有 1430 萬 MAU、7280 萬 USDT 持幣者,以及 0.2–0.3 倍的穩定幣速度比——這證明其活動是支付而非投機。它有一整套未標註的協議影子經濟,西方媒體對此完全零覆蓋。

數字令人震撼。Tron 上 USDT-TRC20 供應量為 864 億美元。月轉帳額在 6000 億至 1.35 萬億美元之間(下限高置信度——TronScan、TokenTerminal;上限包含循環計入的交易量)。2026 年 3 月 29 日單日轉帳額達到 449 億美元。網路每日處理超過 200 萬筆交易,覆蓋 1380 萬 MAU,其中估計 80% 以上交易額低於 1000 美元,其中 60%–70% 低於 100 美元。這是一個零售支付網路,不是巨鯨主導的結算層。

速度指標是關鍵分析信號。Tron 的 USDT 速度為 0.2–0.3 倍,意味著 Tron 上平均每一美元 USDT 大約每 3 至 5 個月才周轉一次。對比投機型公鏈,速度可以超過 10 倍——在 DeFi 協議、槓桿頭寸和 Launchpad 之間快速循環。Tron 穩定、緩慢的速度是支付軌道的特徵:錢進來,用於一次真實世界的交易,之後停留在錢包裡等下一筆帳單或匯款。Tron 上前十大 USDT 持有者僅控制 8.7% 的供應——表明零售分布廣泛且去中心化。

然後是影子經濟。我們對 TronScan 的審計識別出幾個未標註、產生可觀收入、但完全沒有任何英文文檔的協議:

CatFee 日手續費 8.2 萬美元。西方加密媒體沒人知道它是什麼。TRONSAVE 月收入 86.3 萬美元,所有方身份不明。這些協議運行在越南 P2P 網路、尼日利亚 OTC 台面、菲律賓匯款走廊和拉美現金通道的影子經濟裡。我們估計每日有數十億美元的資金流經這些未標註的清算所——動態地址、代收結算和自由職業支付基礎設施,事實上充當著被傳統金融拒之門外的人群的銀行系統。

Celo 是該品類增長最快的公鏈,完全由 MiniPay 與 Tether 的集成所驅動。獨立用戶數同比增長 506%,錢包總數 1260 萬,2025 年 12 月交易額 1.53 億美元(高置信度)。但其規模仍然只是 Tron 的一小部分。

Ethereum 仍然是機構結算軌道——手續費較高限制了零售使用。Solana 的穩定幣活動由交易和 Launchpad 流量主導(pump.fun、Jupiter、Meteora),不是支付。BNB Chain 承載月穩定幣交易額 600 億美元,主要是 CEX 結算。TON 是變數——Telegram 的錢包集成帶來了龐大的註冊量,但參與深度仍不明朗。

綜合:監管套利生命周期與 DeFi Mullet

本次普查中,每个成功的消费级加密类别都经历了相同的生命周期。 它从监管套利开始;在灰色地带积累资本和用户;经历过——或无法经受——一次合规压力事件;最终走出来,成为合法的金融基础设施。如今,那些实现实际收入的协议和公司处于该生命周期的不同阶段,它们所处的位置决定了投资的风险和回报曲线。

阶段1——灰色地带启动。 一个协议或服务出现,解决了传统金融无法或不愿解决的问题,几乎总是受到监管限制的影响。用户群体小,技术含量高,能够容忍法律上的模糊性。利润率极高,因为监管风险被纳入费用中。尾部风险无限。今天的案例包括:Tron 上的未公开标明的清算所(CatFee、TRONSAVE)、尼日利亚的 P2P USDT 交易,早期的 pump.fun、NFT,甚至是 Hyperliquid 的早期阶段。

阶段2——用户和资本积累。 产品/市场符合度变得不言而喻。交易量增长,用户开始来自核心技术社区之外。西方媒体开始关注,但监管尚未采取行动。当今,Tron 上的 USDT 生态正处于这一阶段——拥有超过 14.3 百万月活跃用户,月交易额超过 6,000 亿美元。 这一阶段包括 2024 年的 pump.fun、2024 年的大选市场、以及目前的 Hyperliquid。

阶段3——合规过渡。 一次合规压力事件——诉讼、执法行动、和解或主动进行监管对话——推动项目选择合规、拆分或消亡。这是方差最高的阶段,也是从投资角度看最有分析价值的阶段。 Polymarket 于 2022 年与商品期货交易委员会(CFTC)达成和解,pump.fun 面临 50 亿美元的诉讼,以及未来可能针对离岸永续合约平台的执法行动都属于这一阶段。大多数项目无法完全度过这一阶段。

阶段4——合法经济。 成功度过的部分变得稳固、可审计、可融资。回报率下降,因为业务现在根据金融科技估值而不是「登月」项目估值。Kalshi(接受CFTC监管,估值 220 亿美元)、Exodus(在纽约证券交易所美国交易所上市,提交给SEC备案)、Circle(提交S-1备案)、以及 RedotPay(通过金融科技可比估值融资)都位于此阶段。

將弧線這樣鋪開之後,投資時點問題就變得具體了。階段 1 的上行空間最大,但對機構資本來說基本不可下注——底層業務一紙執法令就歸零,承保實際上做不出來。階段 4 已經充分定價;倍數是金融科技的倍數,不對稱性已經消失。階段 2 歷來是這個板塊裡 VC 回報最好的階段,但前提是有一條可信的穿越階段 3 的路徑。階段 2 的盡調問題不再是「產品跑沒跑通」——階段 2 明顯跑通了。問題是業務模式能不能在合規中存活。

Tron 的影子協議過不了這一關,因為它們存在的理由就是規避本身。一旦越南對 Tron USDT 流動實施 KYC,CatFee 的日手續費 8.2 萬美元立刻消失——用戶支付的不是實用性,而是「沒有身份」。底下沒有一個合規的業務模式。這是「有 PMF 的協議」與「只有監管套利契合」的協議之間的根本區別。兩者都能產生收入,但只有一個可投資。

DeFi mullet 命題正是從這個框架直接推出來的。Ether.fi Cash 這類產品以及下一代拉美金融科技之所以能贏,是因為它們在加密原生後端外面包了一層合規前端。用戶看不到也不在乎鏈是什麼。監管看到的是一家普通金融科技。協議捕獲的是「最便宜的軌道」的經濟。這些項目目前都沒有發幣——這本身就是一個信號:價值捕獲發生在股權層而非代幣層,而在本輪周期裡勝出的機構投資人,將是那些持有股權位而不是代幣份額的人。

這份簡報全文反覆浮現的三個結構性機會,也正是從這個綜合推出的:

新興市場的變現基礎設施(用戶已經在場,收入還沒到位);跨境 B2B 和自由職業者支付的電商軌道(電商缺口裡能存活下來的那部分);以及仍未被覆蓋的、處於生命周期階段 2 的 Tron 相鄰協議生態。三者都最適合以 DeFi mullet 的模式切入;三者都獎勵品類選擇而非去中心化純度;三者在今天都被低估,因為西方資本還在看錯的儀表板。

數據質量附錄

本報告中所有數據附有以下三種置信評級之一:

· 高——多個獨立來源、可鏈上核實,或監管備案(如 Exodus SEC 8-K、TokenTerminal 每日核實、Tether/Opera 聯合披露)

· 中——單一可信來源,或公司自報並有部分獨立印證(如 Travala 自報收入、Coins.ph Latka 估算)

· 低——新聞稿、未經核實的聲明或 Growjo 級別的估算(如 Telegram 1.5 億註冊、UQUID 2.2 億用戶、Bitget 9000 萬用戶)

原文鏈接

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia