融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

人有人的用處:Agentic 錢包與錢包的下一個十年

原文標題:《人有人的用處:Agentic Wallet 與錢包的下一個十年》

原文來源:Bitget Wallet

1984 年,蘋果(Macintosh)用一個滑鼠殺死了命令行。2026 年,Agent 正在殺死滑鼠。

這不是比喻。Google、亞馬遜、英偉達、Visa、微軟、阿里這些花了數十億美元打磨圖形介面的公司,正在主動繞開 GUI,轉向 CLI、API 和 Agent 原生介面。邏輯很簡單:從 0 到 1 的增長靠人,但下一個十倍用戶群,不再看屏幕。

但所有人都在回避的是:當軟體的用戶從人變成 Agent,人還需要在場嗎?

早在 1950 年,控制論創始人維納(Norbert Wiener)就給出過警告:一旦人類失去了觀測和干預的能力,反饋回路就會斷裂,系統就會失控。今天 OpenAI 所強調的「Harness Engineering」,本質上也是這一思想的延續。

七十多年後,Agentic Wallet 面對的是這個問題的加密版本。確認彈窗、簽名請求、審批流程、助記詞備份、多重驗證... 加密錢包花了十年時間搭建的安全機制,都在回答一個問題:「這筆操作,真的是你本人授權嗎?」Agent 讓這套人類交互機制開始失效:繼續要求逐筆人工確認,Agent 無法實現連續、實時、自動化的執行;直接把無邊界的私鑰控制權交給 Agent,人類會承擔不可接受的風險。

答案不在兩個極端。完全自主是 Agent 時代最性感的敘事,但維納的警告依然成立。

我們認為,Agentic Wallet 必須同時服務兩類主體:一方面為人類提供規則設定、風險控制與治理干預能力;另一方面為 Agent 提供受約束的執行權限,使其能夠在明確邊界內自主完成鏈上操作。換言之,錢包需要從人類使用的資產容器與簽名工具,演變成一套讓人設定邊界、讓 Agent 在邊界內行動的權限與執行系統。

這套系統應該長什麼樣?這正是本文要回答的問題。

一、Fat Wallet 之外,另一場錢包戰爭

Delphi Digital 在 Fat Wallet Thesis 一文中曾提出一個有力的判斷:隨著協議與應用層日益同質化,價值將沉澱到錢包層,因為錢包最接近用戶,掌握著分發渠道與訂單流,而用戶也會因為熟悉的界面、沉澱的資產和遷移摩擦,長期停留在某個錢包中。

但 Agent 並不遵循同樣的邏輯。作為「無情」的機器執行者,Agent 不會像人類一樣因為界面熟悉、品牌偏好或使用習慣而停留在某個錢包裡,會持續尋找成本最低、延遲最小、執行最穩的基礎設施組合。隨著 ERC-8004 等標準逐步普及,Agent 的身份與信譽層也有望在不同系統之間遷移,這意味著錢包對 Agent 的鎖定效應,天然弱於對人的鎖定效應。

不過這並不意味著錢包的價值消失,而是價值沉澱的位置會發生變化。在簡單的個人使用場景中,Agent 會削弱錢包原有基於界面、習慣與入口形成的護城河;而在相對複雜的組織化部署場景中,一旦企業圍繞整支「Agent 艦隊」配置了策略規則、審批流程、風控參數與審計系統,遷移成本就不再來自前端體驗,而來自整套權限、治理與運維配置的重建。

因此,Agentic Wallet 回答的是 Fat Wallet 之外的另一個命題:Fat Wallet 爭奪的是用戶入口,Agentic Wallet 爭奪的則是軟體開始直接支配資金時的控制權。

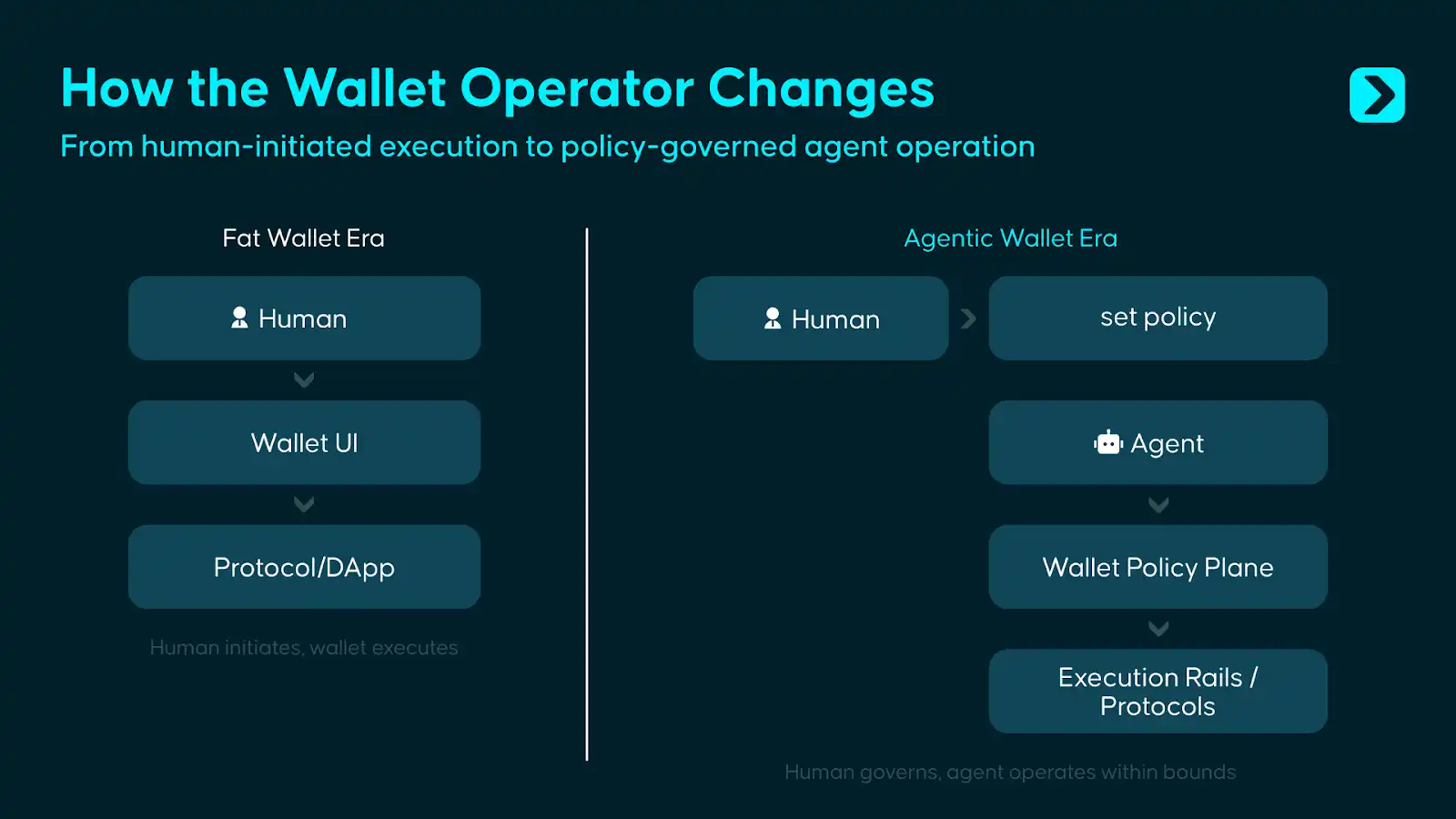

如果回顧錢包演進的歷程,會發現每一次產品形態變化,本質上都對應著用戶信任對象的變化:

· 助記詞錢包,要求用戶信任自己。

· 智能合約錢包,要求用戶信任程式碼。

· 嵌入式錢包,要求用戶信任服務提供方。

而到了 Agentic Wallet,用戶需要信任的,是一套由權限、策略與治理機制共同構成的控制系統。

這套系統的目標,并不是讓軟體接管資金,而是讓軟體在有限授權下行動,同時讓人類始終保留最終控制權。也正因此,Agentic Wallet 的核心不只是「讓 Agent 能用錢包」,而是「讓 Agent 在可約束、可審計、可干預的條件下管理歸屬於人類用戶的資金」。

二、錢包的邊界,Agent 的起點

現有錢包在自己原本被設計的場景裡仍然運作良好,但問題在於,越來越多由 Agent 驅動的用例,正在超出現有錢包的設計邊界。

場景 1:交易 Agent 需要快速行動,但「有能力執行」不等於「被允許執行」

一個投資組合 Agent 全天候監控跨鏈流動性。當機會出現時,它需要在秒級以內完成交易。傳統錢包的控制邏輯是用戶打開應用 - 檢查交易 - 點擊確認。等這一套流程走完,機會窗口往往已經關閉。

從技術上看,Agent 已經具備調用 swap 函數、生成 calldata、橋接資金的能力,問題在於,能力不等於權限。一個 Agent 能發起交易,並不意味著它就應該被允許自由支配資金。

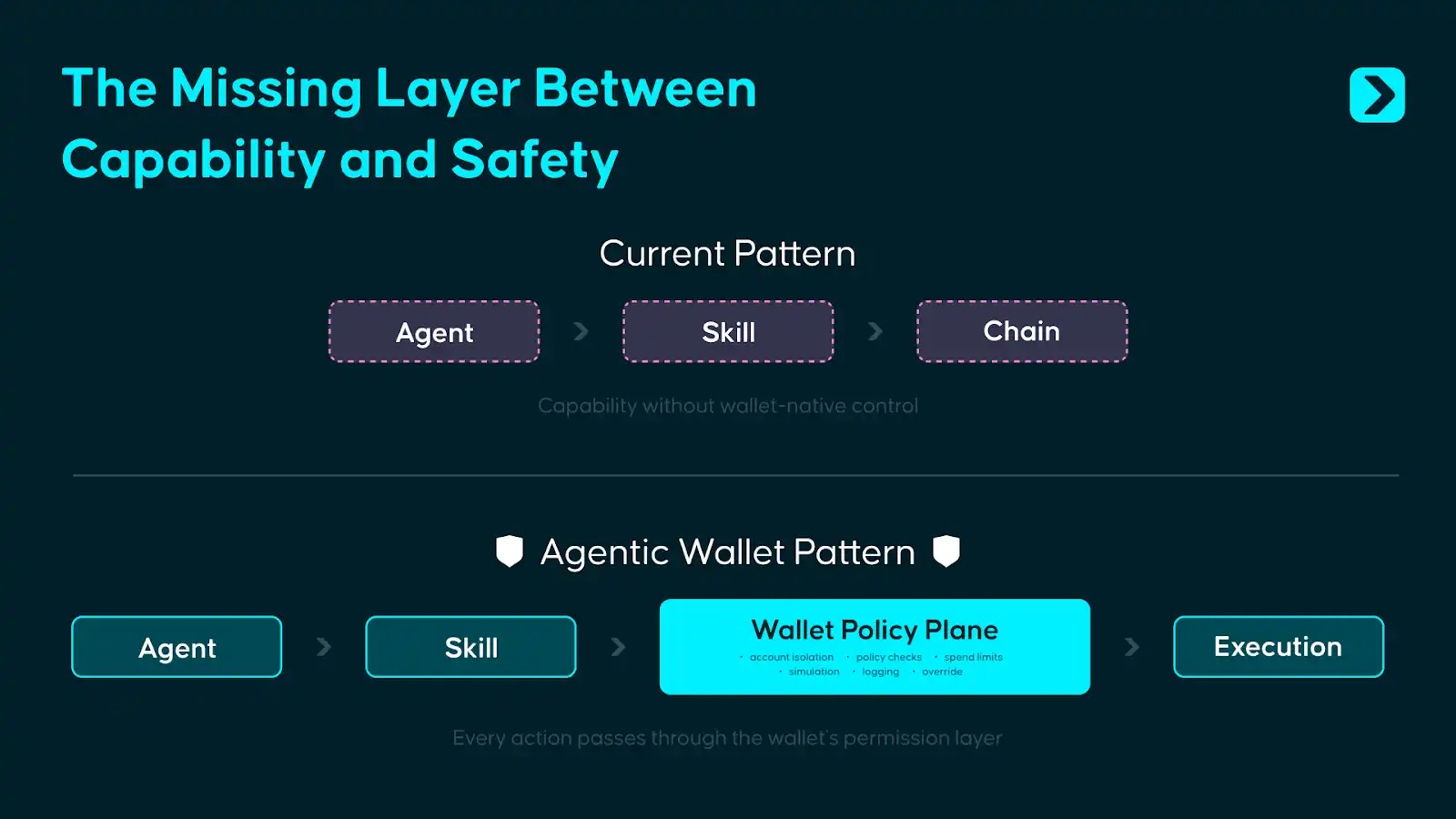

Agentic Wallet 的作用,正是將兩者分開:Agent 可以即時行動,但只能在預設規則內行動,例如僅限已批准資產、受日預算限制、受滑點邊界約束,並在市場條件異常時自動暫停。Skill 定義的是 Agent「能做什麼」,而錢包負責約束的是 Agent「被允許做什麼」。

場景 2:支付 Agent 需要花錢,但不應擁有全部資金控制權

一個支付 Agent 負責自動結算 API 帳單、SaaS 訂閱費用和供應商付款。在當前錢包體系裡,它通常只有兩種選擇:要麼每一筆付款都等待人工審批,要麼直接持有一個擁有無限簽名權的私鑰。前者無法擴展,後者風險過高。

Agentic Wallet 提供的是一種受限授權:它可以只向白名單商戶付款,只能使用指定資產,只能在每日預算之內執行支付,並且所有支出都被完整記錄。

场景 3:多個 Agent 需要在共享預算下擁有彼此隔離的權限

一個主體可能同時運行多個 Agent:一個負責交易,一個負責支付,一個負責審閱。當前錢包當然可以創建多個子帳戶,但對這些帳戶進行統一的權限編排、設定全局預算上限、執行跨 Agent 的策略約束,並形成統一審計鏈路,並不是現有錢包的原生能力。

而在 Agentic Wallet 模型下,這會被當作優先設計問題來處理:每個 Agent 擁有各自獨立、範圍明確的權限;與此同時,統一的策略層負責控制總體風險暴露、跨 Agent 的頻率限制與共享預算,並生成一致的審計記錄。

這些場景指向同一個結論:私鑰管理仍然是錢包安全的底座,讓 Agent 直接接觸私鑰,在任何場景下都是不可接受的風險源。但僅僅管好私鑰已經不夠。

當操作者從人變為 Agent,錢包還必須回答第二個問題:誰被允許在什麼條件下、以什麼額度、對哪些資產、向哪些對象行動。私鑰管理是第一道防線,非人類操作者的權限邊界管理,是 Agent 時代新增的第二道防火牆。

三、有界自主:Agentic Wallet 設計哲學

當前行業對 Agentic Wallet 仍處於早期探索階段,還沒有真正成熟的 Agentic Wallet 方案。不過如前言所述,本文認為的 Agentic Wallet 是一套連接人類治理與 Agent 執行的資金控制系統:人類負責設定邊界,Agent 負責邊界內行動,錢包負責確保這套約束關係始終可執行、可審計、可干預。

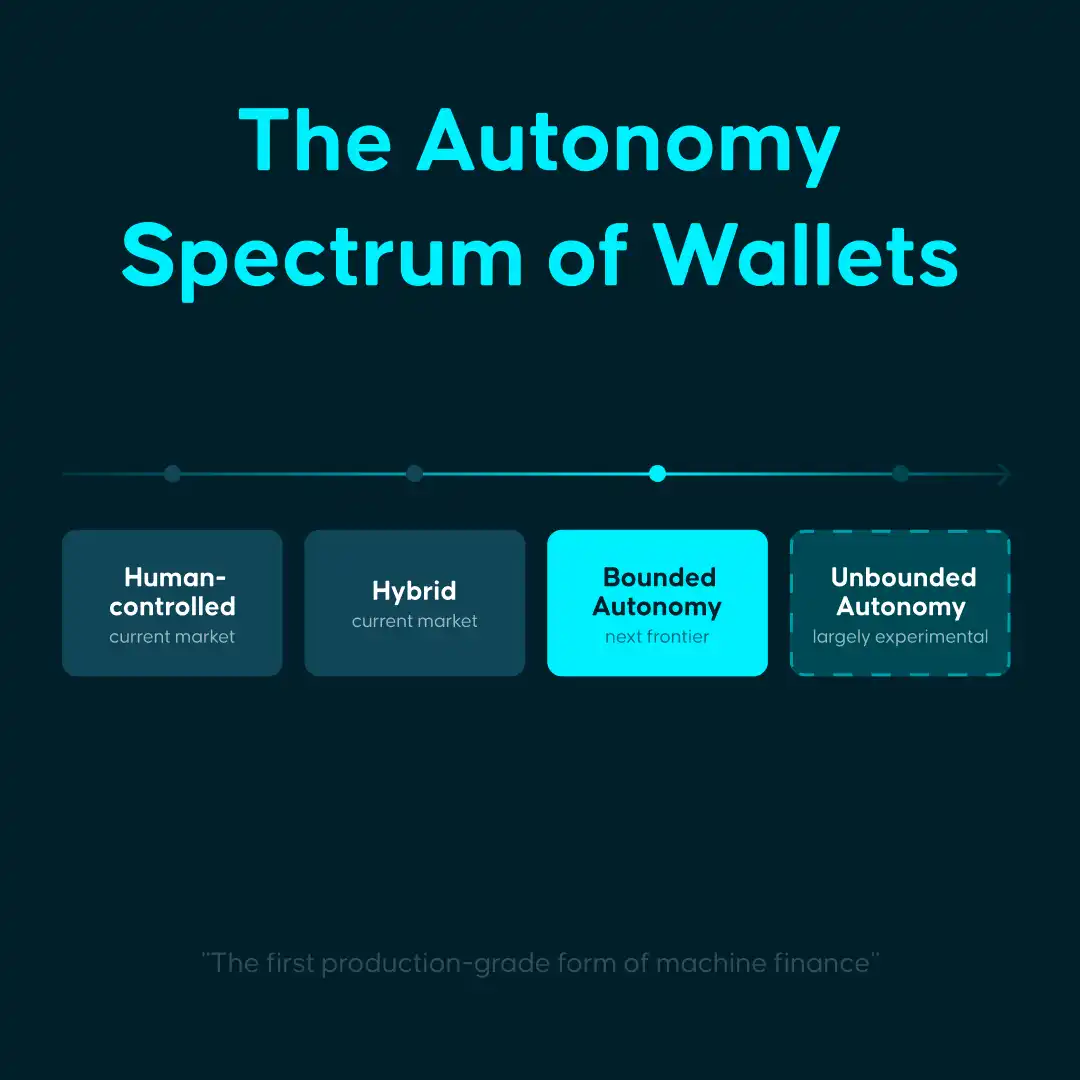

同時根據 Agent 獲得的授權程度,Agentic Wallet 可能也會分別服務以下 4 種情況:

人類控制型: Agent 提供建議與輔助,每個操作仍需人類確認。改善的是互動效率,資金控制邏輯並未發生變化。

混合型: Agent 處理常規操作,例如檢索、報價、提醒或低風險執行;人類介入頻率降低,但邊界情況仍需由人審批,例如觸及資金劃轉、合約調用或異常分支。

有界自主型: Agent 在明確規則、限額和否決路徑內自主行動。人類從逐筆審批者轉變為規則制定者。本文所討論的 Agentic Wallet,主要指向這一類。

完全自主型: Agent 擁有接近完整的經濟主權,可以在沒有預設邊界的情況下獨立調度資金並承擔結果。這種模式在理論上成立,但在安全、治理、責任歸屬與合規層面仍遠未成熟,目前基本停留在實驗階段。

作為參照,Stripe 在 2025 年度致股東信中將 agentic commerce 劃分為五個等級:L1 為代填表單(Eliminating web forms),L2 為描述式搜尋(Descriptive search),L3 為持續記憶(Persistence),L4 為授權委託(Delegation),L5 為預測式購買(Anticipation);同時明確判斷,當前行業整體仍「徘徊在 L1 與 L2 的邊緣」。

從這個角度看,當前最大的市場需求可能來自人類控制型與混合型的場景,而有界自主是當前真正的前沿,也是 Agent 真正開始管理資金的第一個生產級形態。

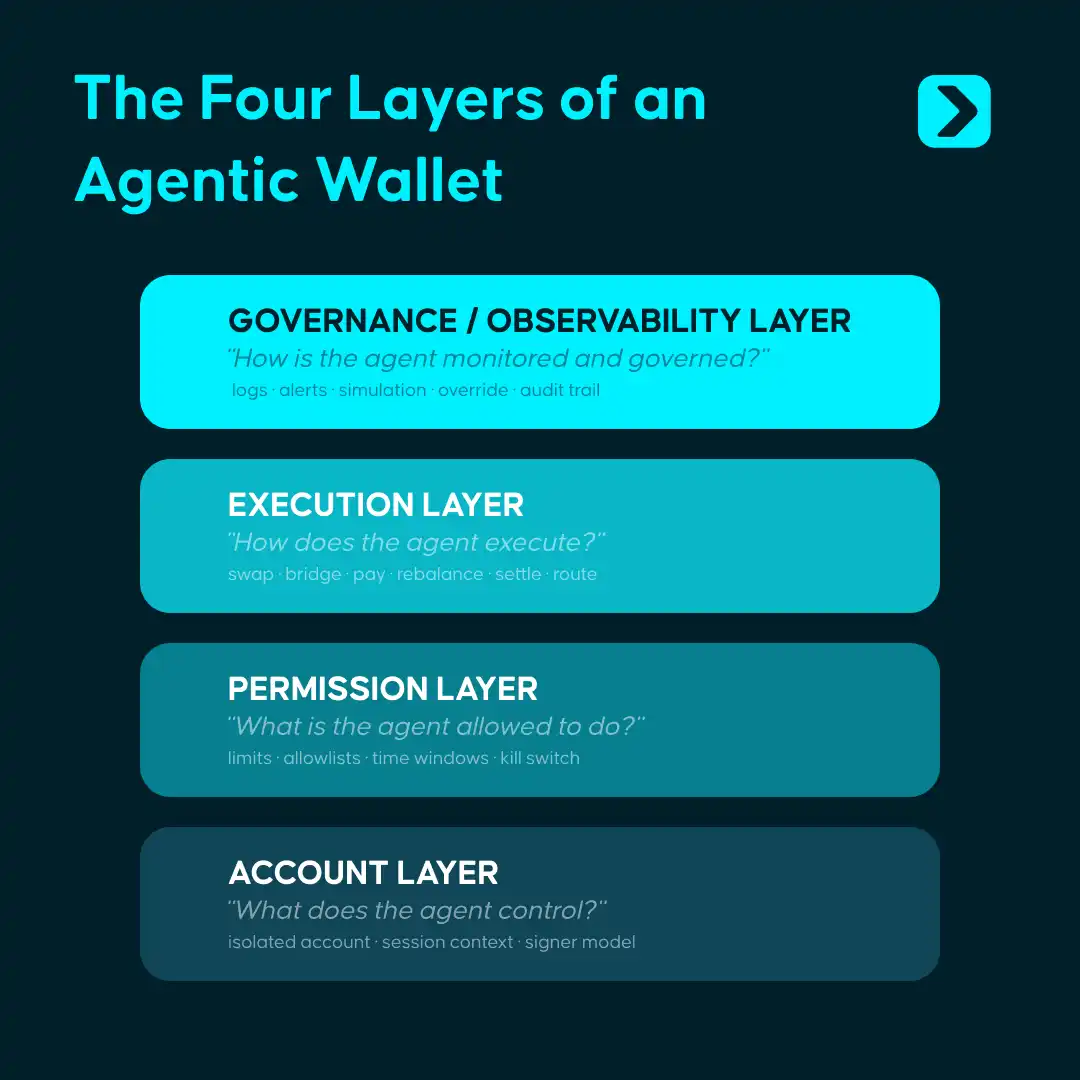

實現這一構思需要四層架構:

· 帳戶層:為每個 Agent 建立獨立、隔離的經濟容器,如通過 EOA、智能合約帳戶、伺服器錢包或 TEE 環境。系統需要對不同 Agent 施加差異化規則。

· 權限層:定義 Agent 的行為邊界,如可支配額度、可操作資產、可交互合約、可執行時間窗、觸邊後的動作邏輯。這是整個架構的核心層。

· 執行層:面向 Agent 介面而非人類點擊。發送、支付、Swap、橋接、再平衡、結算、清算,都需要被抽象為可被程式直接調用的原語。

· 治理層:需要提供日誌、模擬、審計追蹤、警報、暫停開關、人類否決權、恢復機制等等。該層決定 Agentic Wallet 能否真正進入生產環境。

在四層架構之上,還需要四項核心能力支援系統運作:

Skills:提供標準化的鏈上操作模組。Agent 可以像調用函數一樣完成交易、支付、橋接等動作,而不必自行拼裝底層 calldata。Skill 解決的是「能做什麼」的能力抽象問題。

Policies + KYA / KYT:Policies 引擎負責對每一次操作進行規則校驗,將人類設定的邊界轉化為機器可執行的約束條件;KYA / KYT 機制則用於識別 Agent 的來源、身份、風險上下文與運行歷史。前者約束行為,後者識別操作者,二者共同確保所有資金動作始終處於預設邊界之內。

Session Key:提供限時、限額、限範圍的安全委托機制。Agent 獲得的是临時且有限的授權,而非完整私鑰。授權到期自動失效,無需手動撤銷,「讓 Agent 在不接觸完整密鑰的前提下獲得執行資格」。

審計與通知:提供全程可追溯的操作日誌與實時預警系統。每一筆操作可追溯,每一次異常可警報,每一個 Agent 可隨時暫停。

當前,我們通常通過指令控制 Agent 的行為邏輯,但任務編排並不等於資金約束。

Agent 仍可能誤判、偏離,或遭受攻擊與惡意輸入污染。錢包層的意義正是在於將「能否動用資金、可動用多少資金、可操作哪些資產、可與哪些對象交互,以及異常情況下如何中止」等涉及資金權限的問題,預先固化為系統規則。即使 Agent 出現偏差,真正能夠發生的資金動作仍被限制在預設邊界之內。

四、Agentic Wallet 現狀:四條路徑與四個缺口

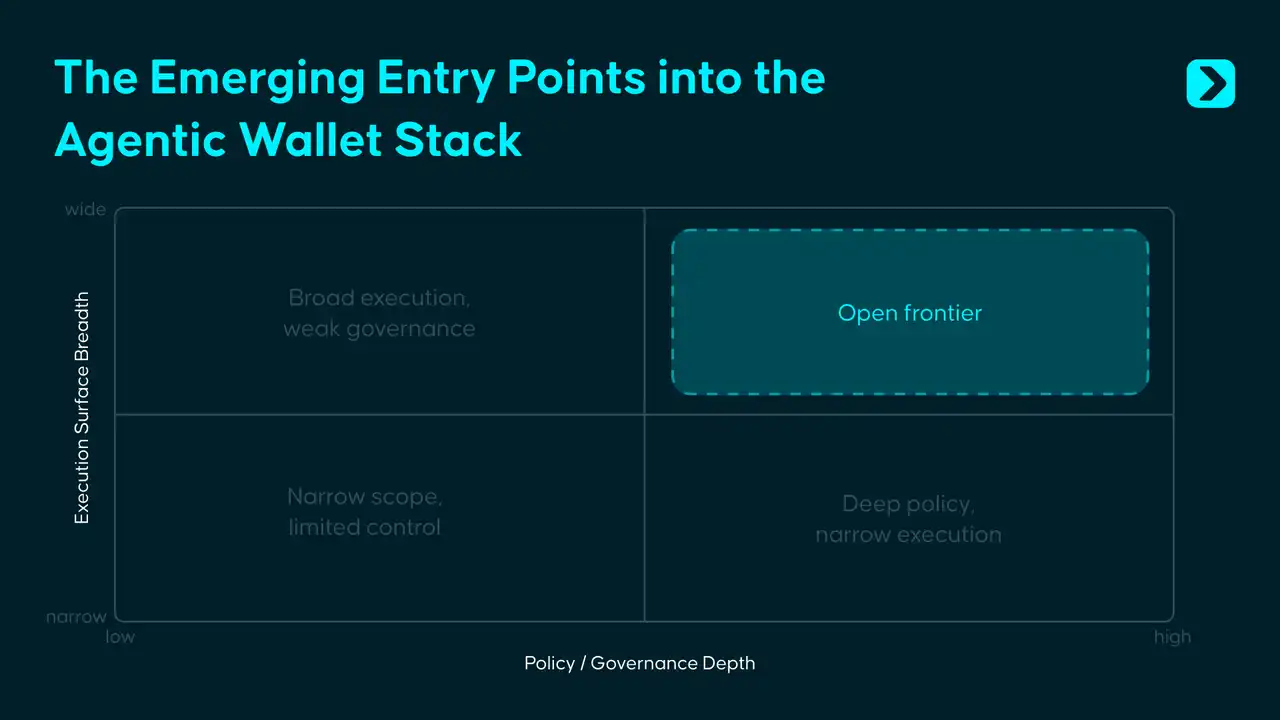

圍繞現有的 Agentic Wallet 解決方案,我們關注到 4 個典型案例,基本已經解決了「如何讓 Agent 進入資金系統」,但尚未回答「如何讓 Agent 在跨鏈與複雜的現實環境中安全地使用資金」。

Coinbase、Safe、Privy 與 Polygon 已經分別在基礎設施、治理、權限和身份層面給出了各自可行的答案,尚未完成的是把這些局部能力進一步整合為一套可以跨鏈運行、跨環境遷移、在複雜對抗場景下仍然成立的統一控制體系。現階段 Agentic Wallet 的共性瓶頸,主要集中在以下四個缺口:

第一,身份與信譽尚不可移植。

鏈上 Agent 身份與信譽系統可以建立,但跨鏈、跨錢包、跨運行環境通用的信用體系仍然不存在。一個 Agent 在某個生態中積累的歷史與信譽,無法自然遷移到另一個生態。

第二,策略層缺少統一標準。

Coinbase 使用 spending limits,Safe 使用鏈上模塊,Privy 使用 policy engine,Polygon 使用 session-scoped wallet。行業已經普遍意識到權限層是核心,但尚未形成可移植、可組合、可跨產品復用的統一策略標準。

第三,對抗性安全仍高度空白。

Prompt 注入、工具投毒、惡意 Skill、被污染的外部輸入,這些問題不會被傳統合約審計自動解決。Agent 時代真正新增的問題是:當模型的決策過程被惡意輸入扭曲時,錢包如何識別、介入並阻斷風險。

第四,全鏈覆蓋遠未實現。

現有方案大多依附於單一鏈或有限的多鏈範圍,但 Agent 的經濟活動不會長期停留在單一生態內。真正成熟的 Agentic Wallet,必須面對多鏈、多執行環境以及跨域權限一致性的問題。

五、水面之下:Agentic 錢包下一個十年

當前,Agentic 錢包的設計重點是賦能人類對 Agent 施加精細化控制。在大多數實現中,錢包的角色更接近一個被動的簽名器:Agent 呼叫 Skill,Skill 生成交易,錢包在後端完成簽名,鏈上執行隨之發生。

但如果 Agent 真正開始管理資金,僅僅在最後一步簽名顯然不夠。更合理的做法是讓權限判斷發生在執行之前:Agent 呼叫 Skill 之後,請求進入錢包內部的 Policy Plane,只有通過策略校驗,執行才會被放行。

所謂 Wallet Policy Plane,借用的是系統架構中 Control Plane 與 Data Plane 的思路。它位於 Agent 行為與鏈上執行之間,把 Policies 引擎、KYT/KYA 校驗、Session Key 驗證、風險評分和異常處理整合成一個統一的決策面。

這個思路並不陌生,Stripe 的支付架構就是類似的邏輯:開發者呼叫的是簡潔的 API,但在資金真正移動之前,Stripe 已經在後臺完成了風險識別、規則檢查與合規處理。Agentic 錢包要做的事情本質相同,上層給開發者一個乾淨的執行接口,下層用前置策略引擎完成權限裁決。

緊迫性在於,Prompt 注入、工具投毒、惡意 Skill 帶來的攻擊面正在快速膨脹,而錢包側的安全基礎設施遠沒有跟上。標準化的 Wallet Policy Plane,在今天還沒有成為行業通用的基礎原語。

不過,Policy Plane 本身也不會是終態。隨著 Agent 身份與信譽體系逐步成熟,授權邏輯會從靜態規則驅動轉向動態信任驅動。今天靠的是預設邊界、額度限制、白名單和人工否決路徑;未來,鏈上交易記錄、行為軌跡和跨生態信用數據會逐漸構成可驗證的 Agent 信用基礎,更多的授權決策將基於身份、歷史和實際表現來做出。

當 Agent 與 Agent 之間開始以機器速度進行經濟互動時,控制機制就必須從系統建立之初就被內建進去。錢包的角色也會隨之改變:在早期,它是守門人,負責阻止越界行為;在成熟階段,它更接近基礎設施,負責讓可信主體以更低的摩擦持續連接帳戶、權限與結算系統。

過去十年,錢包的戰場是螢幕上那個入口。下一個十年,戰場在用戶看不見的那層控制。

本文來自投稿,不代表 BlockBeats 觀點。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia