融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

海灣石油危機還是來了

原文標題:《終於,海灣石油危機還是來了》

原文作者:葉禎,華爾街見聞

霍爾木茲海峽幾乎被事實性封鎖,全球能源市場正被推向一場可能是上世紀 70 年代以來最嚴重的能源危機!

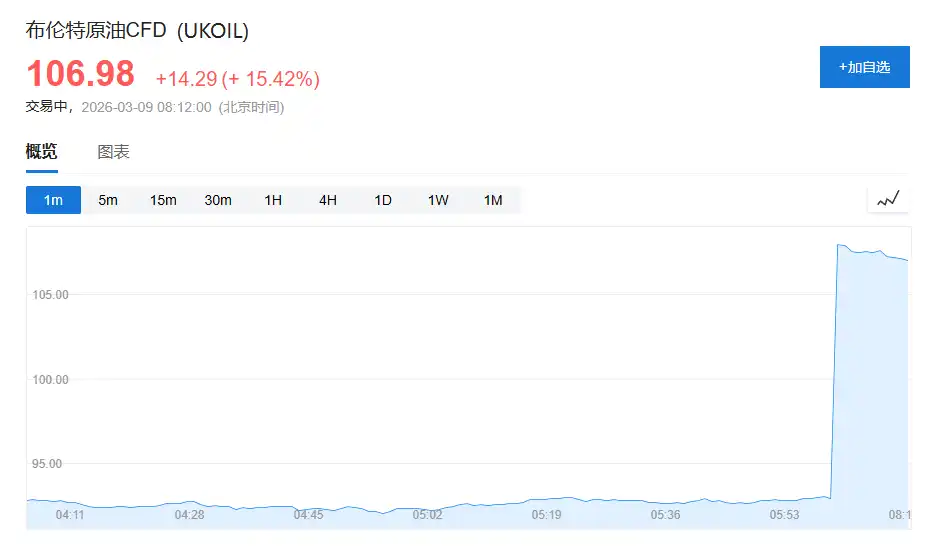

週一開盤,油價直接暴漲。

WTI 原油期貨一度大漲 22%,突破 110 美元關口;布倫特原油期貨也大漲 20%,至每桶 111.04 美元。隨後漲幅有所回落。

與此同時,由於原油出口受阻、儲油空間迅速告急,越來越多的中東主要產油國被迫宣布減產。

據華爾街見聞此前提及,海灣地區的減產潮正在迅速蔓延。

科威特已經正式宣布不可抗力並大幅減產;阿聯酋也開始調整近海生產水平,以緩解儲存壓力。

高盛方面則直接「推翻」了此前的樂觀判斷,警告稱:霍爾木茲海峽的實際流量跌幅遠超預期。如果未來幾天仍無法恢復,油價面臨的上行風險將明顯擴大。

更關鍵的是,這場危機的烈度,已經遠超各方最初的判斷。

在以色列和美國發動襲擊之初,海灣國家官員普遍認為,局勢仍然會像過去幾次衝突一樣可控、有限升級。

但這一次,還疊加了一個歷史上從未出現過的新變量:

卡塔爾已經成為全球最大的液化天然氣出口國。

當其核心設施停產時,相當於全球近 20% 的 LNG 供應被突然切斷。能源衝擊也因此從石油市場迅速蔓延至天然氣市場。

結果是:歐洲和亞洲天然氣價格同步飆升。

接下來,從中國化工製造到亞洲電力行業,都可能面臨一系列連鎖反應。

霍爾木茲危機超出所有人預期

危機升級的速度讓市場措手不及,而這在很大程度上源於各方最初的誤判。

据《華爾街日報》報導,在以色列和美國發動襲擊前幾周,海灣產油國官員曾得到美方保證:即便發生報復行動,目標也只會是美軍基地。

換句話說,伊朗不會攻擊海灣國家的能源設施,也不會試圖封鎖霍爾木茲海峽。

畢竟,在去年 6 月以色列和美國對伊朗長達 12 天的轟炸期間,霍爾木茲海峽始終保持暢通。

因此,當襲擊真正發生時,多數官員依然持樂觀態度。

据報導,一些官員甚至在聊天群裡互相轉發憨豆先生豎中指的表情包,把伊朗可能的報復行動比作這位笨拙的喜劇角色。

歐佩克在襲擊後的第一個周日召開會議,討論重點是是否增產,幾乎沒人認真討論伊朗局勢。

直到事態迅速失控。

一名沙特高級官員後來承認:

「我們確實沒有想到伊朗會對整個海灣出手,把與我們的關係徹底拋諸腦後。」

隨後,一段疑似伊朗海軍軍官通過無線電通知船隻不得進入霍爾木茲海峽的錄音,在業內 WhatsApp 群組中迅速傳播。

油輪流量隨即驟降,市場情緒也瞬間轉向恐慌。

儲罐告急,減產潮蔓延

霍爾木茲海峽幾乎被封鎖,很快在中東產油國家之間引發了連鎖反應。

核心原因很簡單:儲油空間快滿了。

伊拉克率先因儲油罐接近飽和而被迫限產,產量削減幅度超過三分之二。

隨後,科威特石油公司正式宣布不可抗力。

据彭博援引知情人士消息,科威特減產規模已從周六的約 10 萬桶/日擴大至接近 30 萬桶/日,後續將根據儲油水平和海峽局勢繼續調整。

今年 1 月,科威特日產量約 257 萬桶,而且唯一出口通道就是霍爾木茲海峽。一旦海峽持續封鎖,其儲油空間可能在數周甚至數日內耗盡。

阿布扎比國家石油公司(Adnoc)週六也宣布,正在「調整近海生產水平以應對儲存需求」。

作為歐佩克第三大產油國,阿聯酋 1 月日產量超過 350 萬桶。

雖然 Adnoc 運營著一條通往富查伊拉港、日輸送能力約 150 萬桶的管道,可以繞開霍爾木茲海峽維持部分出口,但這一通道無法完全替代海峽的運輸能力。

摩根大通估計,如果海峽到本周五仍未恢復開放:

· 該地區日產量降幅可能超過 400 萬桶

· 到 3 月底,降幅可能接近 900 萬桶

這相當於全球需求的近十分之一。

沙特已經開始把部分原油改道紅海沿岸的延布港出口。

但高盛追踪數據顯示,過去四天通過管道和替代港口的淨重定向流量僅增加約 90 萬桶/日,遠低於理論上限的 360 萬桶/日。

此外,對富查伊拉港儲存設施的襲擊,以及船用燃料短缺,也進一步壓縮了替代出口能力。

卡塔爾 LNG 停產:危機的「新變量」

與歷史上任何一次中東能源衝突不同的是:

卡塔爾已經成為全球最大的 LNG 出口國。

過去 20 年形成的這種依賴,在這次危機中被徹底放大。

在伊朗無人機襲擊卡塔爾 Ras Laffan 天然氣綜合體後,卡塔爾能源公司 3 月 2 日宣布停止該設施 LNG 生產,並宣布不可抗力。

Ras Laffan 年產能達 7700 萬噸,約佔全球 LNG 供應的 20%。

匯豐全球投資研究指出,該設施停產並不只是因為海峽封鎖。

由於無法外運貨物,現場儲罐容量只有約 100 萬噸,不到五天的正常裝載量。換句話說,卡塔爾能源公司實際上別無選擇,只能停產。

市場反應非常直接。

歐洲基準天然氣價格(TTF)兩個交易日飆升約 70%;亞洲現貨 LNG 價格(JKM)上漲約 50%。

兩者都創下近三年新高。

LNG 油輪甚至在公海上演「搶貨大戰」。

一艘名為 Clean Mistral 的 LNG 船在駛往西班牙途中突然 90 度轉向亞洲,隨後多艘船只也做出類似調整。

更麻煩的是,重啟也需要時間。

路透援引行業估算稱:

· Ras Laffan 重啟本身需要約 兩周

· 恢復滿產還需要 再兩周

匯豐測算:

· 停產 1 個月將損失約 680 萬噸 LNG

· 停產 3 個月損失約 2050 萬噸

考慮到特朗普此前表示對伊戰爭預計持續四到五周,市場主流情景假設的供應損失已經接近 800 萬噸。

問題在於,全球 LNG 市場幾乎沒有備用產能。

美國雖是全球最大 LNG 出口國,但備用產能估計只有約 5%;挪威表示其天然氣生產已經接近滿負荷;澳大利亞的備用產能同樣有限。

高盛「撕報告」:油價上行風險迅速擴大

高盛大宗商品研究團隊在 3 月 6 日發布的報告中,幾乎公開推翻了此前的預測。

高盛首席石油策略師 Daan Struyven 此前設定的基準路徑是:

· 霍爾木茲海峽流量在未來 5 天維持約 15%

· 隨後兩周恢復至 70%

· 再兩周恢復 100%

基於這一假設,高盛將布倫特二季度均價預測上調至 76 美元,WTI 至 71 美元。

但現實很快擊穿這些假設。

高盛最新估計:

霍爾木茲海峽流量已經下降約 90%,也就是減少約 1800 萬桶/日。

替代管道的實際重定向流量,僅為理論上限的四分之一。

與此同時,多數船東現在選擇觀望。

真正阻止船隻通行的不是運費,而是實物安全風險——只要物理風險存在,即使運費再高,船隻也不會通過。

高盛在報告中直言:

如果本週看不到解決方案跡象,油價下週很可能突破 100 美元。

如果整個 3 月海峽流量持續低迷,油價(尤其是成品油)可能超過 2008 年和 2022 年的歷史峰值。

報告還特別強調:

油價的上行風險正在「迅速擴大」。

能源歷史學家 Daniel Yergin 也警告:

「就日均石油產量而言,這是全球歷史上最大規模的供應中斷。如果持續數周,將對全球經濟產生深遠影響。」

美國相對絕緣,但衝擊仍在擴散

美國能源部長 Chris Wright 週日在福克斯新聞上表示,能源「很快將重新流經」霍爾木茲海峽,並認為油價上漲主要來自市場對衝突持續時間的擔憂。

特朗普則在空軍一號上表示,他並不擔心汽油價格,並預計戰爭結束後油價會「非常快地回落」。

相比 1970 年代,美國如今的能源結構確實更具緩衝能力。

油氣產業在 GDP 中的佔比更低,而且美國本身已經成為主要能源出口國。

但問題在於——

油價是全球定價。

汽油和柴油零售價格的上漲,仍然會對美國消費者產生實際衝擊。

航空公司高管已經警告,噴氣燃料價格飆升將壓縮季度利潤,並可能推高機票價格。

與此同時,美國政府的一些應對措施也與既有政策產生衝突。

為了緩解海灣供應中斷的衝擊,美國財政部已經放寬對俄羅斯原油的部分制裁,以便印度等國家尋找替代供應。

這與此前試圖孤立俄羅斯石油產業的政策形成明顯矛盾。

据滙豐和摩根士丹利的分析,這場能源衝擊在歐亞兩地呈現出截然不同的影響。

對中國化工行業而言,某種程度上是機會。

歐洲天然氣價格飆升推高了當地化工企業的生產成本。滙豐前海證券指出,這將為中國化工企業(如 MDI、TDI、維生素等領域)帶來市場份額擴張和產品溢價空間。

而在亞洲,問題則更嚴峻——

市場面臨的是真實的能源供應短缺。

摩根士丹利指出,亞洲電力和天然氣行業約 20% 依賴中東 LNG,其中印度、泰國和菲律賓敞口尤為明顯。

為了應對燃料短缺和成本上升,一些亞洲國家已經開始重新轉向煤電,以維持電網穩定。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia