融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

閱讀特朗普的「戰爭劇本」,投資者必須知道的十個信號

原文标题:特朗普总统的冲突手册,投资者的逐步指南

原文作者:@KobeissiLetter

编译:Peggy,BlockBeats

编者按:在不断升级的伊朗局势与市场波动之中,投资者最容易陷入的,是对新闻本身的情绪化解读。但从更长的时间尺度来看,围绕特朗普政府的多次贸易冲突、地缘政治摩擦与政策博弈,往往呈现出某种相似的路径:先通过公开言辞与威慑建立压力,再逐步升级行动,最终在风险与筹码充分累积后回到谈判桌。

本文尝试从这一「冲突—升级—定价—谈判」的结构出发,梳理特朗普政府在过去一年多时间里的决策模式,并将其拆解为一套可观察的市场节奏。对金融市场而言,真正的关键并不只是事件本身,而是市场如何为最坏情形定价,又如何在不确定性消退时迅速反转。

在这一框架下,油价、股市波动以及避险资产的资金流动,往往不仅反映风险,也成为政治博弈的一部分。理解这一逻辑,或许有助于在高度不确定的环境中,看清新闻背后的市场机制。

以下为原文:

伊朗战争正在升级。过去 12 个月里,我们系统分析了所有涉及特朗普总统的地缘政治冲突。接下来会发生什么?下面这份清晰的指南,将解释未来可能出现的局势,以及这些变化对投资者和金融市场意味着什么。

在开始之前,请先收藏这篇文章——它将成为你未来 2 到 4 周市场走势的重要参考。

2026 年 1 月 17 日,我们发布了第一份「行动手册(playbook)」,名为《关税行动手册》(Tariff Playbook)。当时,特朗普总统正不断加大对欧盟的关税压力,同时推动其关于收购格陵兰岛的战略计划。事实证明,这篇文章最终几乎精确到日期地预测了特朗普最新一轮关税战的结果。那么,我们是如何做到这一点的?

自 2025 年 1 月 20 日特朗普总统就职以来,我们花费了数百小时,系统分析与特朗普有关的地缘政治与贸易战新闻动态。通过这些研究,我们识别出一个非常清晰的模式:当特朗普试图实现某个经济或军事目标时,他在对待美国的盟友与对手时,往往会采用一套相似的谈判与施压方式。

在 2025 年以及 2026 年初,我們一直將這種模式識別(pattern recognition)作為投資策略的重要組成部分。今天,我們認為是一個適當的時機,將這套方法分享給 X 平台以及更廣泛的公眾。我們希望,這能幫助大家在市場波動中找到一份參考框架。

第一步:所有衝突的起點幾乎相同

首先,我們需要回顧伊朗戰爭是如何開始的。

這場衝突並不是從 2 月 28 日對伊朗的首次打擊才真正開始的——事實上,它在兩個月之前就已經埋下了伏筆。

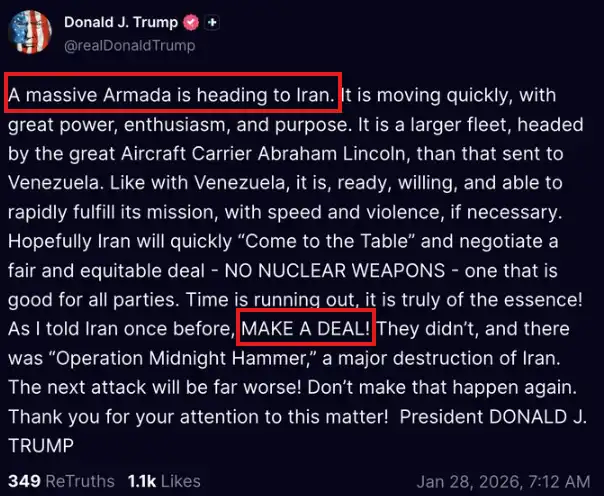

在戰爭爆發前的數周時間裡,特朗普總統曾多次發文表示:「一支龐大的舰隊正在駛向伊朗(a massive Armada is heading to Iran)」,並不斷敦促伊朗「達成協議(make a deal)」。

特朗普總統—Truth Social(2026 年 1 月 28 日)

伊朗戰爭是特朗普總統在第二任期內參與的規模最大的一場戰爭。但如果你回顧過去 6 到 8 週的局勢,會發現特朗普採用的策略,與他此前發動的貿易戰,甚至與抓捕委內瑞拉總統馬杜羅時的做法,在邏輯上幾乎完全一致。

為什麼這麼說?

當然,從美國軍方的具體行動來看,兩者並不完全相同。但在談判與施壓的底層策略上,卻遵循着相同的歷史模式。

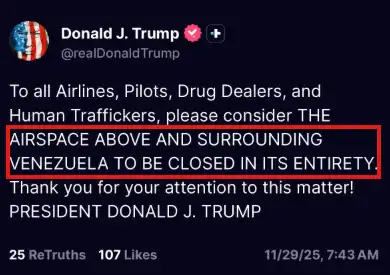

例如,看看下面這條 2025 年 11 月 29 日的帖子:當時特朗普宣布「完全關閉委內瑞拉上空及周邊的空域」。需要注意的是,這一聲明發布的時間,距離美國最終抓捕馬杜羅總統還有一個多月。換句話說,在真正的行動發生之前,特朗普已經通過一系列公開聲明與軍事信號,提前釋放了強烈的壓力與威懾。

特朗普總統—Truth Social(2025 年 11 月 29 日)

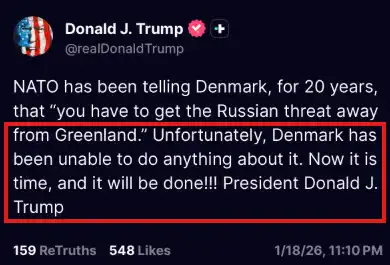

接下來,再來看下面這則特朗普總統在 Truth Social 上發布的貼文。事實上,在 1 月 1 日至 1 月 18 日之間,我們看到了特朗普發布的多則類似內容。

在這些貼文中,特朗普表示,「現在是時候收購格陵蘭島了(it is time)」,並不斷對丹麥方面施壓與發出威脅。而就在幾天之後,特朗普總統便對歐盟實施了大範圍關稅措施。

特朗普總統—Truth Social(2026 年 1 月 18 日)

很明顯,特朗普「戰爭行動手冊」(War Playbook)的第一步,就是通過公開言論對目標施加強烈的口頭壓力,以迫使對方「達成協議(make a deal)」。

第二步:戰略姿態與實際部署

第二步通常表現為可見的戰略準備:在尚未真正發動全面行動之前,通過軍事或政策動作強化威懾與可信度。

在伊朗問題上,這一步包括:軍事力量的重新部署;與盟友的公開協調;以及特朗普向中東派出的那支所謂的「艦隊(Armada)」。

類似的模式在委內瑞拉事件中也曾出現。當時,美國先宣布關閉空域並進行區域軍事部署,而針對總統馬杜羅的實際行動則發生在更晚的時候。

在貿易戰中,這種路徑同樣清晰:往往先進行調查、行政審查和公開通知,隨後才真正落地關稅措施。

例如,看看 2025 年 8 月 11 日的一則新聞。當時特朗普總統與英特爾 CEO 陳立武(Lip-Bu Tan)會面。就在幾天之前,特朗普在 Truth Social 上發文稱,陳立武「存在嚴重利益衝突,必須立即辭職,沒有其他解決辦法」。

幾天後,特朗普政府宣布,已與英特爾達成一項「協議」,將收購該公司 10% 的股份。正如下文所示,這筆投資在不到兩個月的時間裡便獲得了超過 80% 的收益。

再次強調,特朗普總統的目標幾乎始終是達成一筆「交易」(deal)。

有些情況下,衝突會在第二階段就結束。最初的威脅和壓力完成「鋪墊」之後,雙方通過談判達成協議,局勢便在這一階段得到解決。

如果沒有解決,則會進入第三步。

第三步:週五夜間的「打擊」

當特朗普最初施加的壓力未能奏效時,他通常會進一步升級行動,轉向軍事力量或經濟戰手段。

在特朗普的升級模式中,一個非常穩定的戰術特徵是時間選擇。許多重大公告、關鍵打擊或突發政策變化,往往發生在週五晚間——此時美國股市已經收盤,而期貨市場的流動性尚未完全形成。

為什麼會選擇這個時間點?因為特朗普對金融市場的劇烈波動高度敏感。

以下是一些在週五夜間或週六清晨發生的重要行動:

美以聯合空襲伊朗核設施——6 月 21 日

美軍打擊加勒比海毒品船隻——9 月 1 日

威脅對中國徵收 100% 關稅——10 月 10 日

關閉委內瑞拉空域——11 月 29 日

尼日利亞軍事行動——12 月 25 日

美國空襲伊朗——2 月 28 日

事實上,自 2025 年以來,多次地緣政治或政策行動都發生在週五收盤之後,這種時間選擇被認為是刻意安排的策略。

如果重大地緣政治事件在交易時段爆發,市場的價格發現機制往往會迅速失序:市場流動性立即下降、量化交易算法放大波動、日內劇烈波動容易引發恐慌性連鎖反應

相比之下,週五晚間宣布行動則會形成一個緩衝期。

投資者、機構以及政府可以利用整個週末:消化信息、評估風險、諮詢顧問、推演各種情景

等到市場重新開盤時,各方已經對局勢有更充分的判斷。

對於伊朗事件而言,這個關鍵時刻就是 2 月 28 日。通常情況下,在同一周的週日(期貨開盤前),特朗普往往會釋放出「可能達成協議」的信號,為市場提供緩和預期。

但這一次顯然沒有發生,於是局勢進入了第四步。

第四步:風險溢價在各類資產中擴散

在第三步的衝擊事件之後,週日晚上 6 點(美東時間)期貨市場開盤時,各類資產價格通常會出現劇烈波動。

不過,市場往往仍會懷疑衝突是否會長期持續。

原因很簡單:所有人都知道,特朗普最終往往還是希望達成一筆交易。因此,股票、大宗商品和債券市場最初出現的劇烈波動,往往會在週一股市開盤前部分回撤。

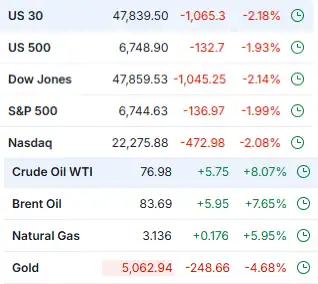

例如,可以看看 3 月 2 日的市場表現(也就是我們撰寫本文前一天):當時的原油價格和標普 500 指數走勢,就體現了這種典型的市場反應模式。

標普 500 與 WTI 原油——2026 年 3 月 2 日

WTI 原油價格一度回吐了約 70% 的漲幅,而標普 500 指數昨日甚至一度轉為上漲。不過今天,這一走勢再次被逆轉——油價再創新高,而股市則刷新階段低點。

之所以出現這種變化,是因為特朗普總統清楚:市場也知道他一向喜歡「達成交易」。因此,儘管市場一度押注這場衝突會很快結束,但現實往往是,衝突仍在繼續升級。

現在,局勢已經進入第五步。

第五步:特朗普暗示衝突可能「長期持續」

當投資者預期特朗普會「退一步」、從而迅速抄底時,市場往往會被突如其來的變化打個措手不及。隨著新聞頭條不斷惡化,很多人會認為特朗普很快會開始降低對目標的壓力。然而,實際情況往往恰恰相反。

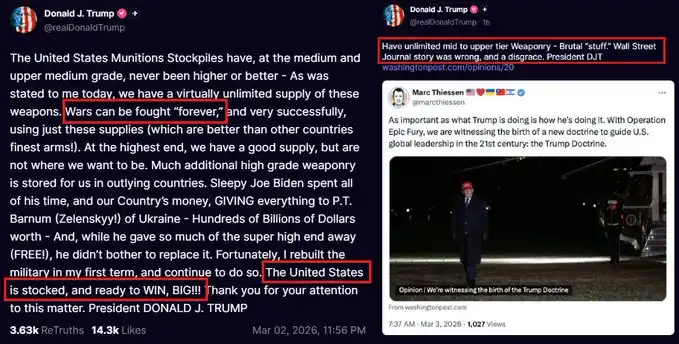

正如 3 月 2 日的表態所顯示的那樣,特朗普現在表示,「戰爭可以永遠打下去」,並稱美國擁有「無限量的中高端武器」。

需要注意的是,「永遠(forever)」這個詞被放在了引號中。這其實是一種戰術性措辭:特朗普借此傳遞的信息是——他並不希望戰爭真的無限期持續,但如果有必要,美國完全有能力這麼做。

這同樣是一種談判策略。

特朗普總統—2026 年 3 月 2 日 & 3 月 3 日

自美以與伊朗之間的衝突爆發以來,甚至在戰爭真正開始之前,我們的判斷一直是:特朗普總統並不會從一場長期戰爭中獲益。即便近期出現了關於「永久戰爭(forever war)」的表述,我們依然維持這一觀點。

為什麼?因為特朗普政府當前最重要的三項政策目標包括:成為一位「和平總統」;壓低通脹;將美國汽油價格降至 每加侖 2 美元。

而與伊朗陷入一場長期戰爭,恰恰會與這些核心政策目標背道而馳。尤其是在關鍵的中期選舉年份,短期內爆發並持續的衝突,將對這些議程造成明顯衝擊。

第六步:市場開始為長期衝突定價

截至 3 月 3 日,我們這套「行動手冊」中的第六步似乎已經開始顯現。

看看下面的市場表現:

布倫特原油價格升至 85 美元/桶以上,為近兩年來首次;

美國股市此前的漲幅已全部回吐,並創下新的週內低點;

市場避險情緒迅速升溫,資金加速撤離風險資產。

當天,道瓊斯指數單日下跌已達到約 1100 點。

美國市場與大宗商品——2026 年 3 月 3 日

在當前階段,市場已經不再假設這只是一次短暫、象徵性的軍事衝突。

油價升至 每桶 85 美元以上,所反映的並不是一次週末性質短暫摩擦,而是對供應鏈風險、油輪保險成本上升以及霍爾木茲海峽可能部分關閉的定價。

與此同時,美國股市跌至新的週內低點,也並非只是對某條新聞標題的即時反應,而是對衝突持續時間風險(duration risk)的重新評估。

這正是特朗普戰略所嘗試製造的心理轉折點。

第一次下跌出現時,投資者往往會選擇摩底,因為他們認為很快就會達成協議。第二次下跌時,投資者仍然會購入,因為他們相信局勢升級只是暫時的。而到了第三次下跌,市場的倉位結構才會開始發生真正的調整。

所謂的「聰明錢」(Smart Money),往往能夠持續識別出市場情緒過度偏向某一方向的時刻,尤其是在散戶參與度不斷上升的情況下。

在 2025 年,我們的投資策略很大程度上正是基於這一點:如何通過識別特朗普在經濟衝突中的歷史模式,提前判斷市場的下一次轉折。

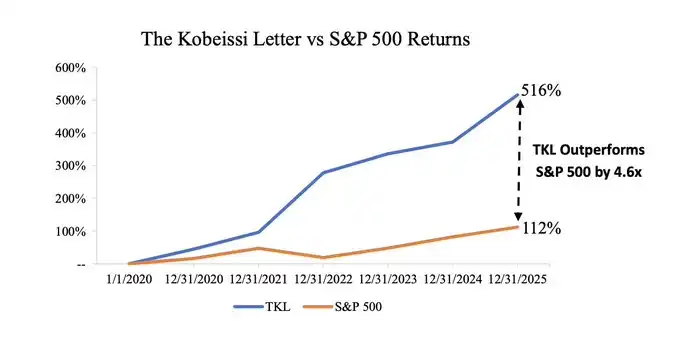

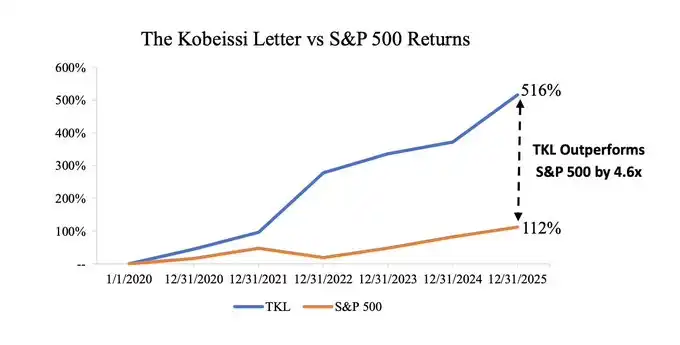

如下所示,自 2020 年以來,我們的投資策略回報已接近 標普 500 指數的五倍。僅 2025 年,我們針對標普 500 的交易策略就實現了 21.8% 的收益率,明顯跑贏指數本身的表現。原因在於,我們能夠提前識別股市情緒與趨勢的關鍵變化。

《Kobeissi Letter》策略表現(2020–2025)

這也將我們帶到了第七步。

第七步:出現「有條件的降級信號」

在解釋這一步之前,需要先說明一點:從第六步到第七步之間的時間跨度具有很大的不確定性。例如,在 2025 年初的貿易戰中,這一階段持續了數月之久,最終才在 4 月 9 日出現關稅「暫停」(tariff pause)。這一轉折在很大程度上是受到美國國債收益率快速飆升的壓力所推動的,正如下文所示。

通常情况下,總會出現某種觸發因素(catalyst),促使特朗普選擇休兵或緩和局勢。這個因素可能是:

衝突目標一方主動提出「達成協議」;

或者金融市場出現某種重大變化或壓力信號。

10 年期美債收益率——4 月 9 日關稅「暫停」

當股票、大宗商品和固定收益市場中的風險溢價顯著擴大之後,特朗普往往會開始釋放一些經過精心設計的緩和信號。需要注意的是,這種表態通常並不意味著真正的退讓。

在伊朗戰爭的情境下,局勢可能出現兩種轉折:要麼是伊朗政府變化,要麼是出現某種對美國乃至全球經濟具有結構性影響的重大事件。

在這一階段,官方措辭會逐漸轉向有條件的解決路徑。聲明開始強調:如果滿足某些條件,談判是可能的;同時,「會談」「磋商」或「框架協議」等表述也會逐漸進入敘事之中。這個階段的核心目的,是在不放棄戰略主動權的情況下,同時測試對手與金融市場的反應。

近期的例子包括:

2025 年 10 月,特朗普與中國達成的關稅協議;

2026 年 1 月,與歐盟達成的格陵蘭相關協議;

2026 年 2 月 9 日,與印度達成的貿易協議。

這些協議幾乎都遵循了類似的路徑:先是威脅 → 隨後採取行動 → 再進一步加碼 → 最終逐步降級局勢。

第八步:市場與政治之間的反饋循環

這一策略中一個常被忽略的因素是:金融市場本身會逐漸成為談判環境的一部分。特朗普多次展現出,他對股市表現、能源價格以及通膨預期都保持高度關注,並將這些因素視為更廣泛政治敘事的一部分。

如果衝突持續時間過長並導致油價大幅上升,將直接衝擊他反覆強調的三項核心政策目標:將自己塑造成一位致力於和平的領導人;壓低通膨壓力;降低汽油價格。

能源成本的上升會迅速傳導至消費者情緒和通脹數據,而這些指標又會在中期選舉周期中對政治格局產生重要影響。

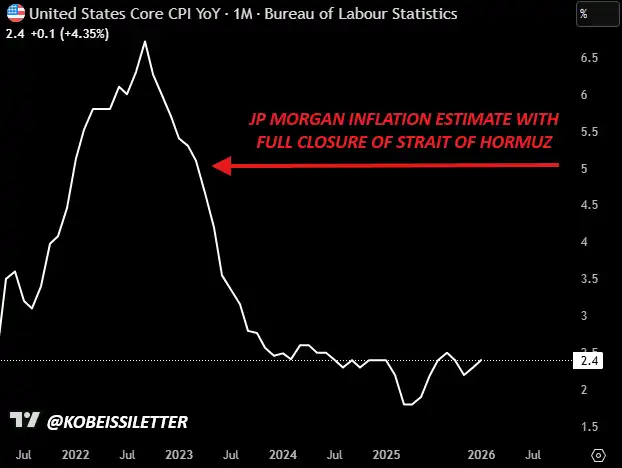

根據摩根大通(JP Morgan)的估算,如果霍爾木茲海峽被關閉,油價可能升至每桶 120–130 美元。這將意味著美國 CPI 通脹率可能升至約 5%。

而美國上一次出現 5% 通脹是在 2023 年 3 月,當時美聯儲正處於激進加息周期。

在當前環境下,有幾個關鍵指標值得密切關注:布倫特原油價格持續高於 90 美元/桶,將顯著加劇市場對通脹的擔憂;股市下跌 5% 或以上,將明顯改變投資者情緒;汽油價格上漲超過 10%,則會對消費者信心造成沉重打擊。

一旦這些閾值被觸及或接近,市場上關於談判的消息出現的概率就會大幅上升。

重要提示:這恰恰是「聰明錢」開始佈局買入的時候——因為此時散戶情緒往往已經全面崩潰。

第九步:達成協議與敘事塑造

在伊朗戰爭的情境下,第九步具有一定條件性。

如果伊朗政府發生崩潰,美國和以色列很可能會宣布任務已經成功、軍事目標已經實現。在這種情況下,這套「關稅行動手冊式」的策略將在第九步出現之前就結束。

如果沒有發生上述情況,則進入下一階段:在這一框架下,幾乎所有重大對抗最終都會以談判結果收場,並被塑造成一場戰略勝利。具體協議結構會因情境不同而有所變化,但敘事邏輯往往保持一致:「最大壓力」迫使對方作出讓步。

在過去的貿易衝突中,達成的協議往往被描述為升級策略帶來經濟優勢的證明(例如與中國、歐盟、印度、越南、日本達成的貿易協議)。

在企業層面的對抗中,通常是先通過公開施壓,隨後達成股權投資或結構性調整(例如英特爾和稀土相關協議)。

而在地緣政治衝突中,停火協議或框架性安排則被解讀為:通過強硬立場迫使對手妥協(例如特朗普在 2025 年結束的多場衝突)。

如果伊朗衝突沿著既有模式發展,真正的解決往往只會在足夠的籌碼和壓力被展示出來之後才出現。

這種解決方式可能包括:與核問題讓步掛鉤的停火協議;帶有執行機制的地區安全安排;或者以合規條件為前提的制裁調整方案。

具體的協議結構並不是最關鍵的,真正重要的是達成協議的時間點以及敘事方式。

第十步:劇烈的資產重新定價與政治「勝利敘事」

特朗普這套衝突策略的最後階段,並不是隨著協議宣布而結束。真正的終點,是市場對協議作出的反應,以及隨後形成的政治敘事。

從歷史經驗來看,一旦出現明確的解決框架,金融市場往往不會出現緩慢調整,而是會經歷迅速而劇烈的重新定價。原因主要在於市場倉位結構的變化。

當談判真正變得可信時,投資者通常已經採取了高度防禦性的配置:能源資產配置明顯上升;股票風險敞口被顯著降低;由於不確定性高企,市場波動率處於高位。

而當這種不確定性突然消失時,這些倉位會迅速被平掉,從而引發價格的劇烈反轉。

類似的情況曾在 2025 年 4 月、2025 年 8 月、2025 年 10 月以及 2026 年 1 月多次出現,如下所示。

在過往的貿易戰中,一旦宣布暫停關稅或達成某種框架協議,股市往往會迅速上漲,即便那些更深層的結構性問題其實並未真正解決。類似地,在地緣政治衝突升溫期間,一旦市場確認航運通道將恢復開放、衝突不會在區域範圍內進一步擴大,油價通常也會迅速回落。

這種價格重估往往來得十分劇烈,因為推動市場變化的,並不是基本面突然好轉,而是風險溢價的迅速消退。市場的上漲並不是因為一切變得完美,而是因為最壞情形發生的機率被大幅下調。

再次強調,即使只是短暫地讓市場為「最壞情況」定價,也是特朗普談判策略中非常重要的一環。

我們依然堅持一個判斷:如果未來幾天或幾週內,美以對伊朗的軍事行動沒有導致伊朗政府崩潰,那麼談判最終仍將回到桌面上。

特朗普並不希望出現一場「永久戰爭」,那樣的局面與他的任何經濟目標都不相符。

接下來 2–4 週可能發生什麼

目前來看,局勢似乎正處在升級言辭達到高點與開始釋放有條件緩和信號之間的過渡階段。與最初空襲發生時相比,市場如今已經開始為更持久的衝突進行定價。

油價已經突破上行,股市此前短暫的穩定性反彈已經消失,而防禦型資金流入正在明顯加速。

從歷史經驗來看,這通常是一個階段:悲觀情緒開始在市場位序中廣泛固化。但與此同時,談判達成的機率也會在表面之下悄然上升,而「聰明錢」往往會在這個階段開始尋找交易機會。

這一點在當前白銀和黃金的價格走勢中已經有所體現。兩種金屬都出現了明顯下跌,其中白銀在 24 小時內已下跌約 20%,即便市場整體仍在為風險溢價重新定價。

這清楚地表明,市場正在出現大規模退場觀望的行為,而持有現金正被越來越多投資者視為最直接的避險選擇。

而「聰明錢」,往往正是在觀察這些資金流動。

黃金與白銀——2026 年 3 月 3 日

最後一點:不要忘記真正的目標

在接下來的幾周裡,大致存在三種主要情景。

第一種情景是:衝突短暫升級,推動油價進一步上行、股市繼續下跌,隨後措辭突然轉變,開始出現有關談判的消息。在這種情況下,由於市場此前的位序過於防禦,一旦談判信號出現,資產價格可能會迅速反轉。

第二種情景是:衝突以一種受控但持續的方式推進。油價保持在較高水平,但不會出現劇烈飆升;股市則在較高波動中震盪運行,等待局勢進一步明朗。在這種情況下,解決方案可能要等到本月稍晚,在持續施壓之後才出現。

第三種情境是:區域衝突顯著擴大,例如航運通道出現實質性中斷,或更多國家直接捲入衝突。這種情況下,油價可能升至三位數水平,並迫使全球風險資產出現更深層次的重新定價。考慮到歷史經驗以及當前正處於關鍵的中期選舉年份,我們認為這種結果的機率相對較低,但並非完全不可能。

歸根結底,不要忘記一個事實:自特朗普就任以來的近 13 個月裡,幾乎每一次涉及他的重大衝突,最終都以達成協議收場。

特朗普本質上是一位擅長談判與交易的人(dealmaker)。如果能夠識別並跟隨這種模式,你往往會從中獲益。

關於我們的策略

在當前這樣充滿動蕩的市場環境中,那些能夠保持客觀,並嚴格遵循系統化方法的投資者,正迎來近年來最具吸引力的交易環境之一。

正是這種客觀且系統化的投資方法,讓我們的策略持續跑贏市場基準。如下所示,自 2020 年以來,我們的投資策略累計回報已經接近 標普 500 指數的五倍。

[原文連結]

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia