融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

$HYPE暴漲,一文解讀當前Perp DEX市場格局,誰是最大贏家?

原文標題:永續市場格局:贏家與輸家

原文作者:@tradinghoex

原文編譯:SpecialistXBT,BlockBeats

編者按:文章解構了四大代表性 Perp DEX 的核心優勢與商業模式,提供了一個清晰的評估框架:關注流動性深度、費用結構、資本效率與獨特機制。

交易永續合約並非一項必須選邊站的團隊運動。然而,只需在加密社區瀏覽五分鐘,你就會產生相反的錯覺。極端主義心態已吞噬了大多數交易者,侵蝕了他們本可通過單純保持好奇心而獲得的優勢。

如果你發文表示嘗試了某個新的 Perp DEX,得到的回覆往往充斥著極端主義而非好奇。諷刺的是,被攻擊者通常只是想尋找更好的選擇來改善自己的交易,但在極端主義思維裡,探索等同於背叛。

真正的贏家與輸家

在永續合約市場格局中,並不存在極端主義者所想象的那種贏家和輸家。多個平台可以共存並盈利,因為它們服務於不同的需求:有時是針對不同的交易者,有時是針對同一交易者在不同時刻的需求。

但交易者中確實存在贏家和輸家,區分的標準在於他們是否以優化交易結果為追求,而不是根據他們使用哪個平台。

市場格局:專業分工,而非你死我活

理解永續合約市場格局需要摒棄贏家通吃的思維。這些平台是在專業化發展,而非拚死搏殺。

Hyperliquid

Hyperliquid 是一個運行在其自有 Layer-1 區塊鏈 HyperEVM 上的去中心化交易所,該區塊鏈專為高性能和可擴展性而設計。它通過採用完全鏈上訂單簿模型,解決了自動化做市商和鏈下撮合引擎的局限性。

來源:HyperFoundation

HyperBFT 共識機制:HyperLiquid 使用一種名為 HyperBFT 的自定義共識算法,其靈感來源於 HotStuff 及其後繼者。該算法和網路棧均從頭優化,以支持 L1 的獨特需求,使網路能夠處理高達每秒 20 萬筆訂單,延遲約為 0.2 秒。

雙鏈架構:HyperLiquid 分為兩大組件:HyperCore 和 HyperEVM。

HyperCore:原生執行層,管理交易平台的關鍵功能。它作為一個超高效引擎運行,能夠支持深度訂單簿和所需的流動性。

HyperEVM:與 EVM 相容的層,允許任何開發者部署智能合約,從而構建去中心化應用,同時原生地受益於 Hyperliquid 的流動性和性能。

此架構的關鍵在於 HyperCore 與 HyperEVM 之間的狀態統一:沒有跨鏈橋,沒有不一致的風險,沒有延遲。在 HyperEVM 上構建的應用可以實時直接讀寫 HyperCore 的深度流動性。

HyperEVM 生態系統

HyperEVM 生態系統已經吸引了一大批基礎協議,涵蓋借貸、衍生品、收益和基礎設施等領域。

在此格局中,HypurrFi、Felix、Harmonix、Kinetiq、HyperBeat、HyperLend 和 Project X 等核心協議錨定了跨鏈的資本流動。

要理解 HyperEVM,必須從資本入口開始。

像 HypurrFi 和 Felix 這樣的協議通過借貸市場、合成美元工具(USDXL、feUSD)以及支持現金流的產品提供債務基礎設施。

Kinetiq 將鎖定的 HYPE 轉化為具有流動性的生息代幣(kHYPE),在保持質押獎勵的同時實現 DeFi 的可組合性。該平台還支持通過眾籌驗證者質押來無需許可地部署 HIP-3 交易所。

Harmonix 通過自動化的 delta 中性策略和驗證者質押管理,將閒置資本轉化為生產性流動性,為穩定幣提供 8-15% 的年化收益率。

Project X 作為一個具有跨鏈聚合功能的 AMM DEX 運行,提供跨 EVM 鏈的零費用交易(最終確定性 50 毫秒)和簡化的流動性提供用戶體驗。

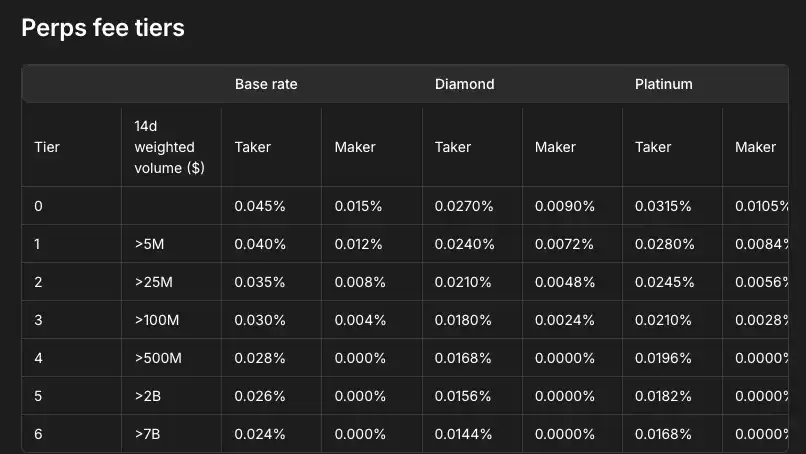

費用:永續合約的費率等級是根據您 14 天的交易量對永續合約收取的可變交易費。根據您的類別和總交易量,您的吃單和掛單費用會相應降低。

永續合約和現貨有獨立的費率表。永續合約和現貨的交易量將被合併計算以確定您的費率等級,且現貨交易量將按雙倍計算。即,(14 天加權交易量)=(14 天永續合約交易量)+ 2 *(14 天現貨交易量)。

對於每個用戶,所有資產(包括永續合約、HIP-3 永續合約和現貨)共享一個費率等級。

HyperLiquid 金庫:Hyperliquid 金庫是一項功能,允許用戶通過跟隨交易策略進行團隊合作並盈利。主要有兩種類型:協議金庫和用戶金庫。

像 Hyperliquidity Provider(HLP)這樣的金庫由平台自身運營。HLP 執行做市和結算等操作,賺取一部分交易費。任何人都可以將 USDC 存入 HLP 並分享其盈虧。

另一類是用戶金庫,由金庫領導者管理。任何人只需存入至少 100 USDC 並將金庫總價值的 5% 作為自有權益,即可成為金庫領導者。金庫領導者操作金庫內的資金進行交易,並獲得 10% 的利潤作為獎勵。

例如,如果您將 100 USDC 存入一個已有 900 USDC 的金庫,您擁有 10% 的份額。如果它增長到 2,000 USDC,您可以提取 190 USDC(即您 200 USDC 的份額減去領導者 10 USDC 的抽成)。

沒有 DMM 計劃、特殊返傭/費用或延遲優勢。歡迎任何人參與做市。

團隊:Hyperliquid 由 Hyperliquid Labs 創建。該平台由兩位哈佛同學 Jeff Yan 和 lliensinc 創立,他們領導了 Hyperliquid 團隊。

團隊其他成員來自加州理工學院和麻省理工學院,曾任職於 Airtable、Citadel、Hudson River Trading 和 Nuro。

Jeff Yan 帶來了他在 Hudson River Trading 從事高頻交易系統的專業知識,後來創立了加密貨幣做市商 Chameleon Trading。lliensinc 則補充了對區塊鏈技術的深入了解。

最後,Hyperliquid Labs 是自籌資金的,未接受任何外部資本,這使得團隊能夠專注於打造他們相信的產品,不受外部壓力影響。

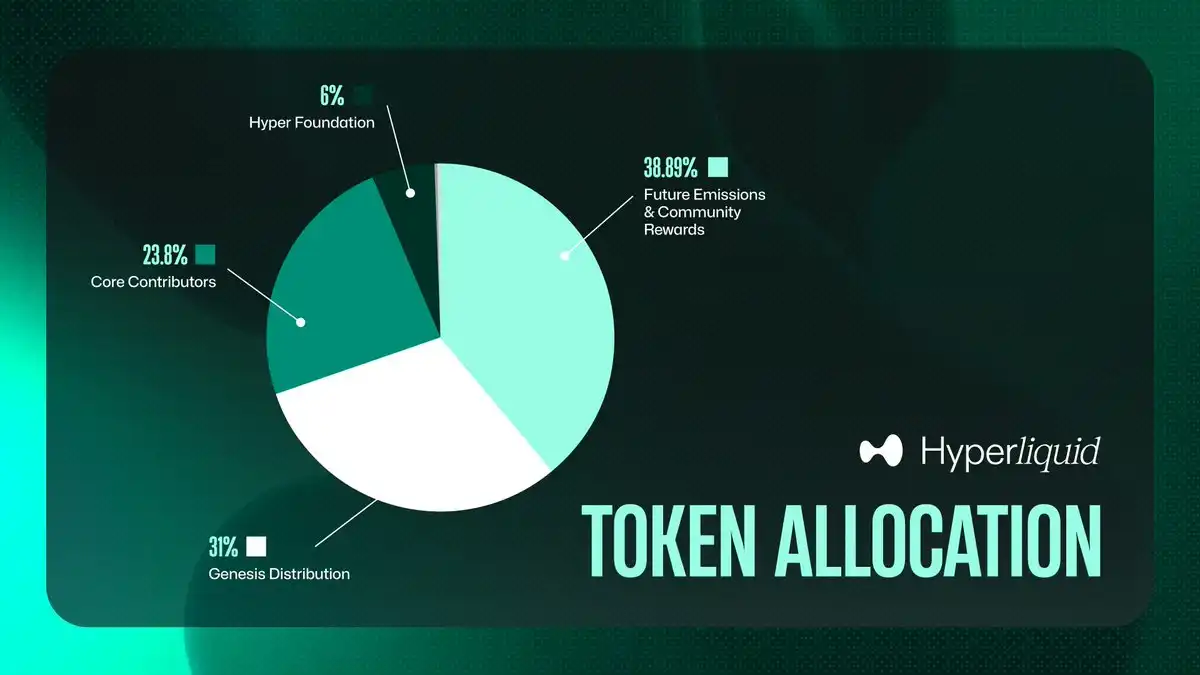

代幣經濟學:Hyperliquid 的原生代幣 HYPE 為其生態系統提供動力,總供應量為 10 億枚。該交易所通過向 94,000 名用戶空投發行了 HYPE,分發了 3.1 億枚代幣(占總供應量的 31%)。

HYPE 的效用包括治理權(讓持有者對平台升級進行投票)和質押獎勵(年化約 2.37%)。

代幣經濟學細分如下:

38.888%(3.8888 億枚)預留用於未來釋放和社區獎勵

31% 用於創世分發

23.8% 用於核心貢獻者(歸屬期至 2027-2028 年)

6% 用於 Hyper 基金會預算

0.3% 用於社區資助

0.012% 用於 HIP-2 分配

HIPs:HyperLiquid 改進提案

Hyperliquid 生態系統的治理由其原生代幣(HYPE)驅動。

代幣持有者通過投票表決稱為 Hyperliquid 改進提案(HIPs)的鏈上提案來參與平台決策。任何符合條件的參與者都可以提交 HIP,然後 HYPE 持有者對其進行投票——通常與他們的質押比例成正比。如果提案獲得足夠支持,核心團隊將實施它。

HIP-3:建立者部署的永續合約

HyperLiquid 協議支持無需許可的建立者部署永續合約,這是實現永續合約上幣過程完全去中心化的關鍵里程碑。

实際上,HIP-3 允許任何质押 100 萬枚 HYPE 代幣的人在 Hyperliquid 區塊鏈(而非 Hyperliquid 的去中心化交易平台)上創建一個新的永續合約市場。

如果某個永續合約市場行為惡意或不善,HIP-3 系統可以通過罰沒部署者的 HYPE 質押來進行懲罰。

Tradexyz

tradexyz 是一個基於 Hyperliquid HIP-3 基礎設施構建的去中心化、非託管永續合約平台。它使用戶能夠 7x24 小時使用槓桿永續合約交易加密貨幣、股票、指數、外匯和大宗商品,且無需將資金存入中心化實體。

XYZ 是 Hyperliquid 上第一個部署 HIP-3 的平台,XYZ 永續合約在此交易。

XYZ 永續合約是參照傳統(非加密)資產類別的永續合約。與所有永續合約一樣,XYZ 永續合約是現金結算的,並使用資金支付來使價格與標的資產保持一致。適用於 Hyperliquid 永續合約的相同交易機制(包括抵押品管理、槓桿調整和保證金模式或訂單類型)也適用於 XYZ 永續合約。

XYZ100 指數永續合約是 XYZ 上的第一個永續合約。它追踪一個經調整的市值加權指數的價值,該指數包含 100 家在美國交易所上市的大型非金融公司。與其他 Hyperliquid 永續合約一樣,它使用預言機價格計算資金費率,標記價格用於保證金、清算、觸發止盈止損以及計算未實現盈虧。

HIP-3 與 HIP-1 和 HIP-2 的區別:

HIP-1 和 HIP-2 是早期的治理提案,側重於現貨交易,而 HIP-3 則針對永續合約。HIP-1 引入了代幣上幣標準和基於治理的新現貨代幣上幣流程。在 HIP-1 下,社區可以在 Hyperliquid 上創建新代幣,並出價 HYPE 以將其在現貨市場上架。HIP-2 隨後增加了一個協議原生流動性引擎,自動為訂單簿提供流動性,使得新代幣從第一天起就具備深度流動性。

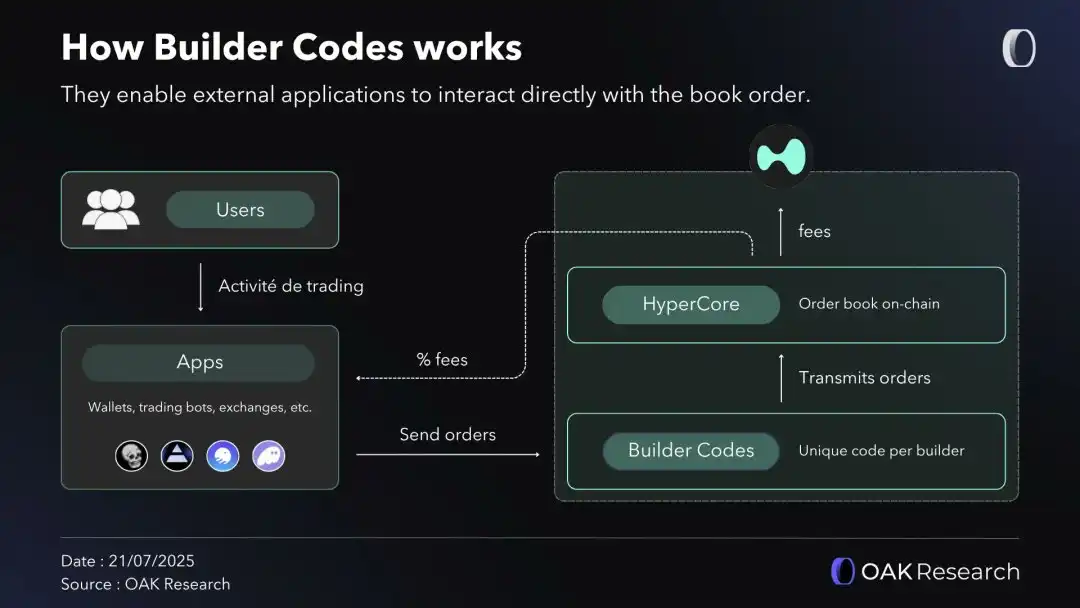

Builder Code

The builder code is a unique identifier that allows any developer to connect their frontend to Hyperliquid's backend. Therefore, every transaction executed through this identifier will be routed through Hyperliquid's order book and automatically pay a certain percentage of the transaction fee to the developer. The maximum builder fee charged is 0.1% for perpetual contracts and 1% for spot.

In practice, this means that any trading bot, mobile application, or wallet can choose to use Hyperliquid as its backend infrastructure to provide cryptocurrency trading to its users while also earning a portion of the generated fees.

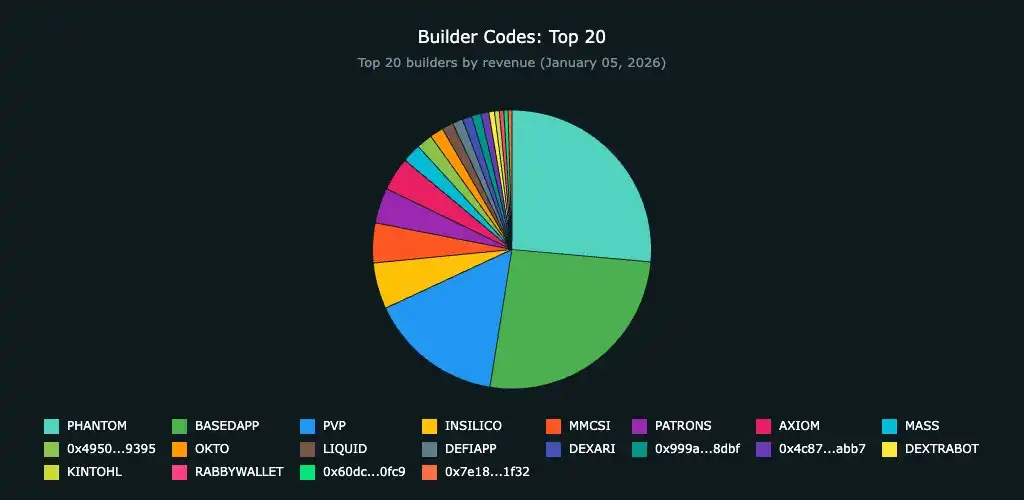

Adoption and Key Metrics

The builder code was launched by the Hyperliquid team in October 2024 and saw accelerated adoption in the following months.

The following graph compares the protocol revenue from implementing the builder code, highlighting the top 20.

But HyperLiquid's true success lies not only in its product quality, not even in being the largest airdrop in crypto history. Most importantly, it is rooted in a decisive advantage: establishing the platform with the deepest market liquidity.

For the financial markets, liquidity is the only truth. However, the rise of decentralized finance promised to make finance more open and accessible. This openness has led to the emergence of numerous blockchains and applications that ruthlessly compete to attract and retain the same liquidity.

The history of decentralized finance is an endlessly repeating cycle: a protocol is born, liquidity is attracted through incentives or airdrops, and once a better opportunity arises, users migrate. In this world, liquidity remains a zero-sum game.

Hyperliquid has built infrastructure capable of retaining this liquidity.

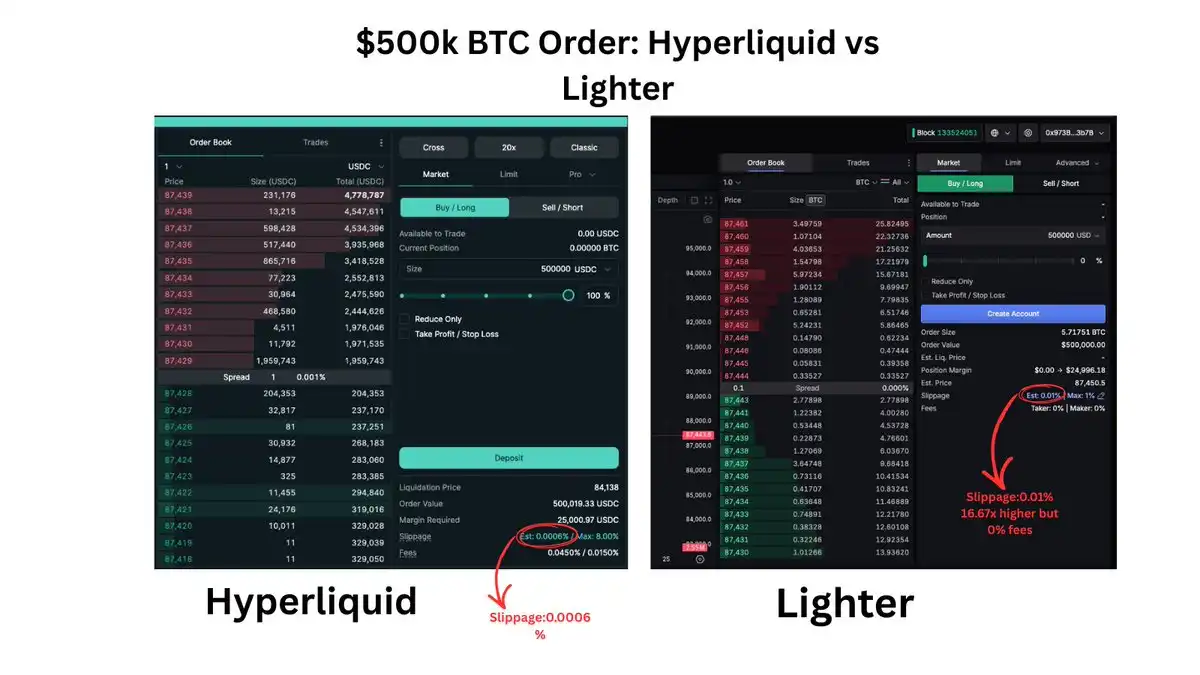

Hyperliquid has established itself through liquidity depth, a unique technical architecture, and market diversity. The platform provides deep order books for major trading pairs and dozens of perpetual markets. This liquidity is highly valuable for traders managing diversified portfolios or large positions.

您可以在不同代幣上進行交易,而無需將資金分散在多個場所。

Lighter

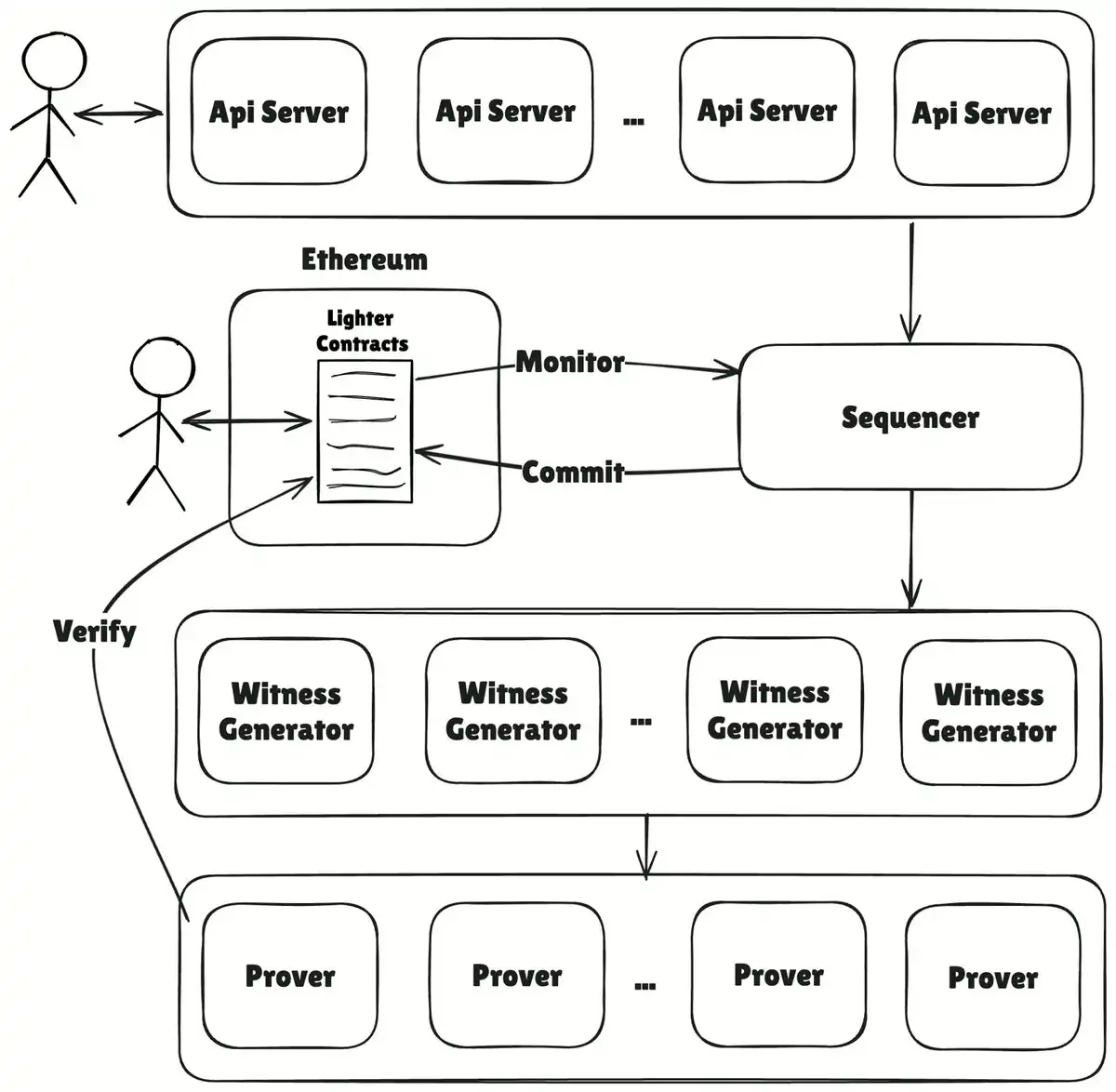

Lighter 是一個基於為以太坊定製的零知識 Rollup 構建的去中心化交易所。

Lighter 使用定製的 ZK 電路為所有操作(包括訂單匹配和結算)生成密碼學證明,最終結算發生在以太坊區塊鏈上。這種方法使平台能夠以毫秒級延遲處理每秒數萬筆訂單,同時確保每一筆交易都可證明是公平的且可在鏈上驗證。

Hyperliquid 和 Lighter 通過不同的架構實現可驗證的交易執行。

Lighter Core 是一個由多個組件協調組成的集合:

用戶提交簽名交易:訂單、取消、結算等均由用戶簽名。這保證了沒有偽造操作和確定性執行(相同輸入 → 相同輸出)。

這些交易通過 API 伺服器(圖示頂部)進入系統。

排序器與軟最終性:系統的核心是排序器,負責按「先進先出」(FIFO)原則排序交易。它通過 API 向用戶提供即時的「軟最終性」,提供類似 CEX 的無縫體驗。

見證生成器與證明器:這是奇蹟發生的地方。來自排序器的數據被饋送到見證生成器,後者將其轉換為電路友好的輸入。隨後,專為交易工作量從頭構建的 Lighter 證明器並行生成數十萬個執行證明。

多層聚合:為了最小化以太坊上的 Gas 成本,Lighter 使用了多層聚合引擎。這將數千個單獨的證明壓縮成一個批量證明,以便在以太坊上進行最終驗證。

逃生艙口

此功能定義了真正的所有權。在最壞的情況下,例如排序器被攻擊或嘗試審查您的提款,Lighter Core 會觸發逃生艙口模式。

協議允許用戶直接在以太坊上提交優先請求。如果排序器未能在預定時間內處理此請求,智能合約將凍結整個交易所。在這種狀態下,用戶可以利用先前發佈在以太坊上的壓縮數據塊來重建他們的帳戶狀態,並直接在鏈上提取全部資產價值,無需依賴 Lighter 團隊或鏈下協調。

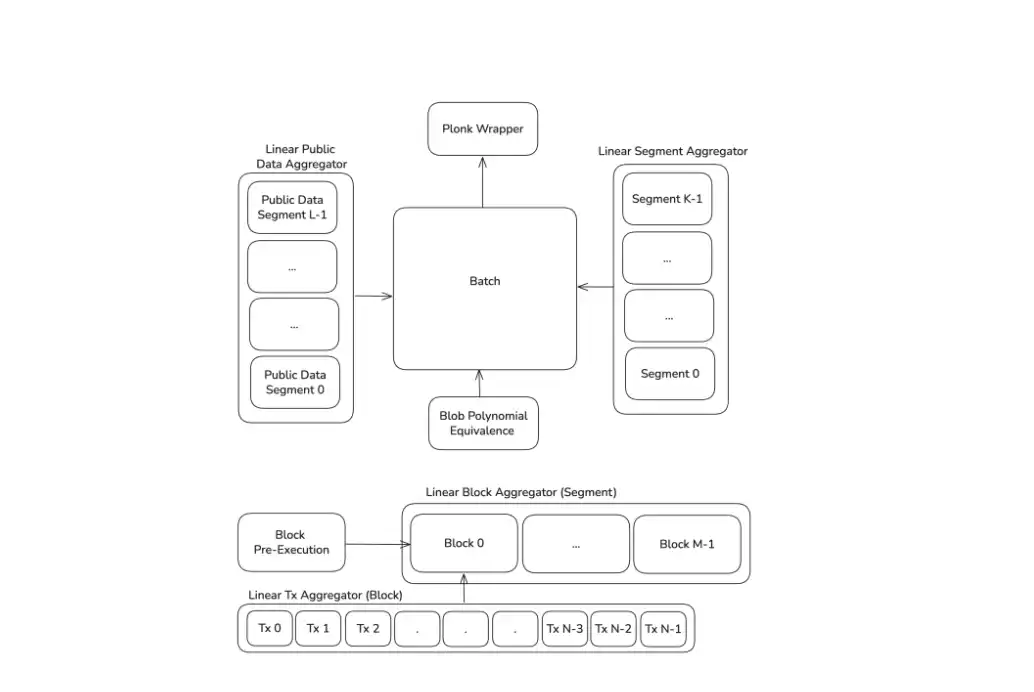

自定義算術電路

當前 Layer 2 擴展解決方案面臨的一個重大挑戰是,試圖模擬整個以太坊虛擬機(EVM)所產生的「技術債務」。這通常需要冗余的操作碼,而這些對於特定的金融任務來說是不必要的。

Lighter 通過從頭設計自訂算術電路來解決這個問題。

這些電路專門為交易邏輯設計:訂單匹配、餘額更新和清算。

技術數據表明,通過消除 EVM 開銷,在處理相同數量的交易時,Lighter 證明器的運行速度顯著高於 zkEVM 競爭對手,並且消耗的資源要少得多。這是實現高頻交易(HFT)所需低延遲的先決條件。

多層聚合

Lighter 能夠為零散用戶提供零交易費,並非源於短期補貼策略,而是源於多層聚合的結構性優勢。

驗證過程就像一個數據壓縮流水線:

批處理:證明器為數千筆小額交易並行生成執行證明。

聚合:系統收集數十萬個子證明,並將它們壓縮成一個批量證明。

最終驗證:以太坊上的智能合約只需要驗證這最終的單一證明。

其經濟後果是,在網絡上驗證一筆額外交易的邊際成本趨近於零。這在運營成本方面創造了可持續的競爭優勢。

費用:Lighter 目前對標準帳戶不收取吃單或掛單費用。每個人都可以在所有市場免費交易。高級帳戶需支付吃單和掛單費用。

Lighter 金庫:LLP

LLP 是 Lighter 上的原生做市金庫。

該平台設有公共流動性池,用戶可以提供流動性並根據交易活動賺取收益。LLP 代幣代表這些池中的份額,可以在以太坊 DeFi 生態系統中使用,實現與 Aave 等協議的可組合性,以獲得額外的收益機會。

雖然其目的是確保訂單簿的深度流動性和緊密點差,但它遠非交易所上唯一的做市商。其他交易者/HFT 公司也可以運行做市算法。

团隊:Vladimir Novakovski 是 Lighter 的創始人兼首席執行官,背景包括在 Citadel 的量化交易、Quora 的機器學習以及 Addepar 的工程領導。他此前曾聯合創立 Lunchclub,並擁有哈佛大學學位。

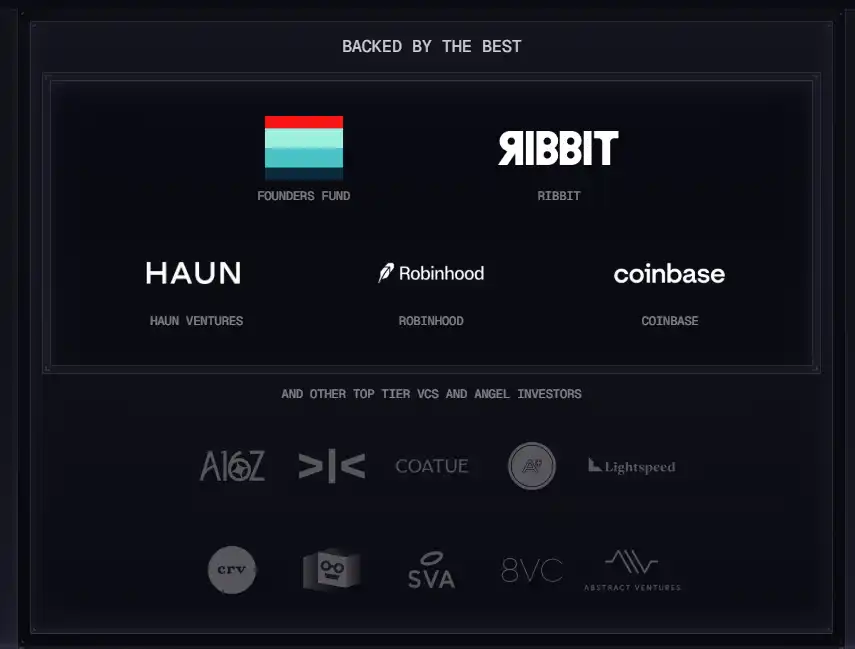

融資:Lighter 在 2025 年 11 月 11 日完成的一輪未公開的融資中共籌集了 6800 萬美元,据報導估值為 15 億美元。

此輪融資由 Ribbit Capital 和 Founders Fund 領投,Haun Ventures 以及罕少進行風險投資的線上經紀商 Robinhood 參與。

此外,Lighter 得到了眾多領先風險投資公司和天使投資人的廣泛支持,包括 Andreessen Horowitz (a16z)、Coatue、Lightspeed、CRV、SVA、8VC 和 Abstract Ventures 等。

代幣經濟學:根據官方分配數據,Lighter 的總供應量上限為 1,000,000,000 LIT(10 億枚代幣)。分配架構在內外部利益相關者之間建立了精確的 50/50 平衡。

26% 分配給團隊

25% 用於空投

25% 用於生態系統

24% 分配給投資者

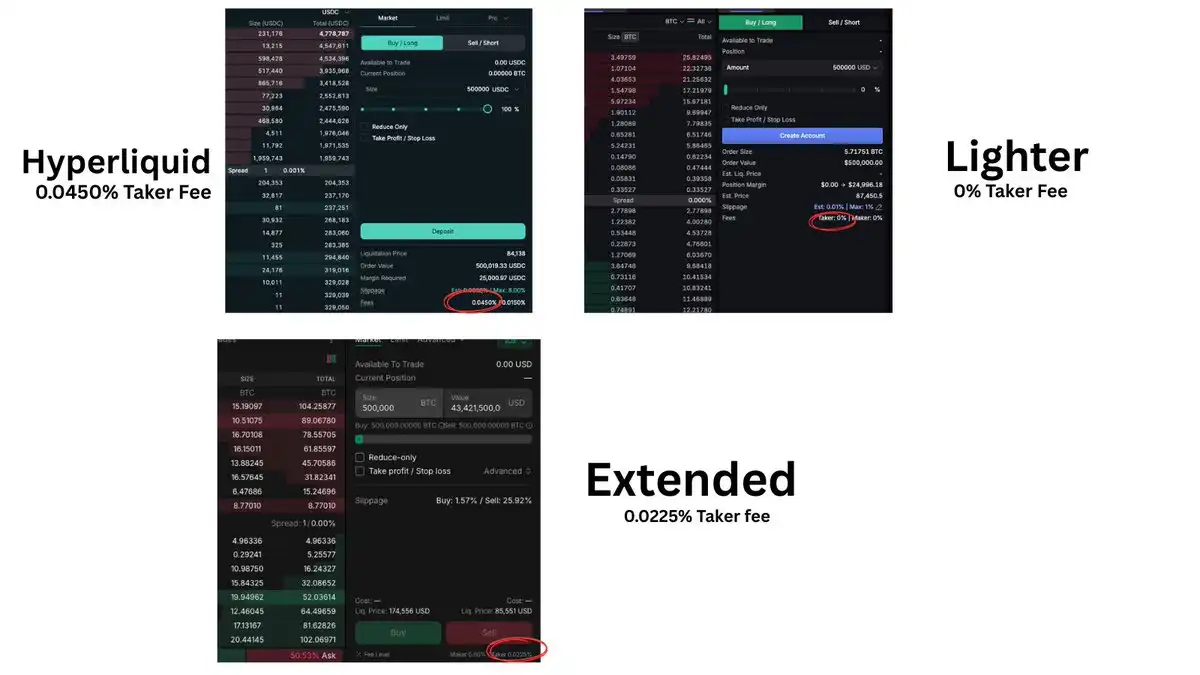

Lighter 通過成本執著開拓了自己的地位。對於高交易量的交易者來說,平台的零費用結構可能意味著策略的盈利與虧損之別。

以每月 1000 萬美元的交易量計算,相比收取 0.03-0.05% 吃單費的平台,每月可節省數千美元,或每年數萬美元。Lighter 認識到,對於某些交易者來說,消除費用比能夠訪問一百個不同的市場更重要。

他們為這類交易者進行了優化,而這些交易者也注意到了這一點。

Extended

Extended 是一個永續合約 DEX,由前 Revolut 團隊構建,其產品願景獨特,圍繞統一保證金展開。

目標是創建一個全套交易體驗——將永續合約、現貨和集成的借貸市場結合在一個保證金系統下。

以全球統一保證金為核心的 Extended 網路,將允許網路內的所有應用程序訪問用戶的可用保證金並共享統一流動性,從而增強整體流動性深度。從用戶的角度來看,所有活動都將計入一個跨應用程序共享的單一全球保證金帳戶,使他們能夠管理一個帳戶而非多個特定於應用的帳戶,並通過在多個 dApp 中使用相同的保證金來最大化資本效率。

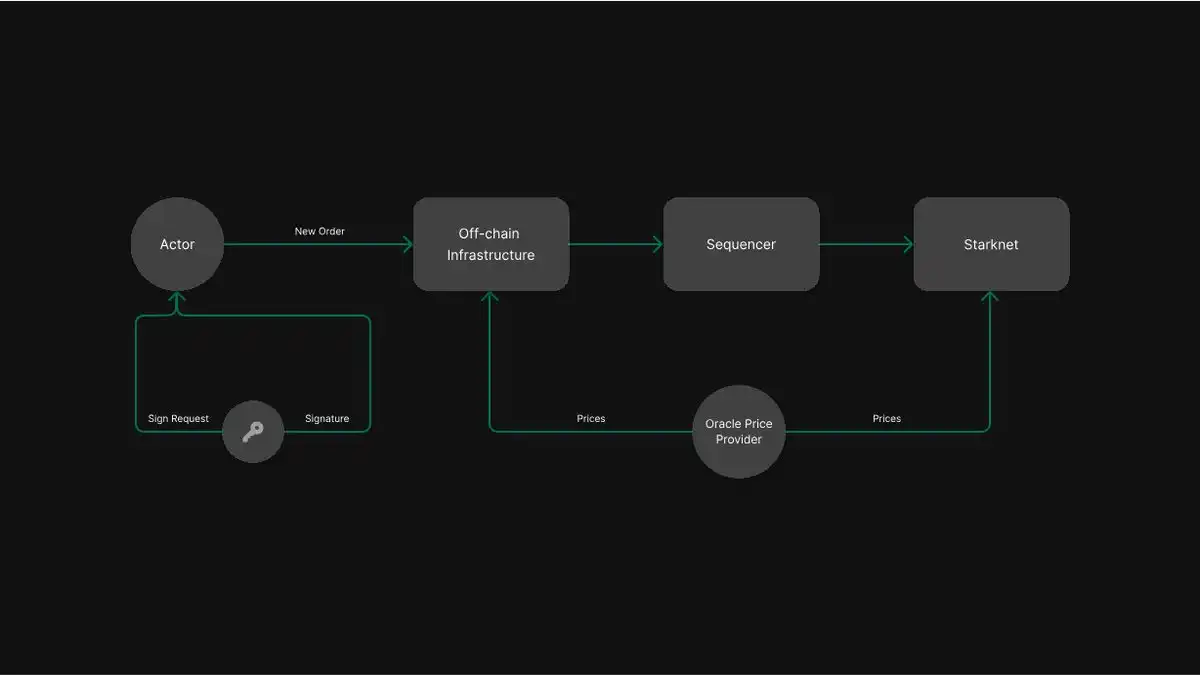

Extended 作為一個混合中央限價訂單簿(CLOB)交易所運行。雖然訂單處理、匹配、頭寸風險評估和交易排序在鏈下處理,但交易驗證和結算通過 Starknet 在鏈上進行。

Extended 的混合模型利用了中心化和去中心化組件的優勢:

具有驗證和預言機價格的鏈上結算:Extended 在區塊鏈上結算每筆交易,交易邏輯的鏈上驗證確保了防止欺詐或不正確的交易。此外,來自多個獨立預言機提供商的標記價格降低了價格操縱的風險。

鏈下交易基礎設施:鏈下訂單匹配和風險引擎,結合獨特的結算架構,在吞吐量、端到端延遲和交易結算方面提供了卓越的性能。這種性能可與中心化交易所相媲美,並優於其他混合交易所或去中心化交易所。

Extended 被設計為以完全無需信任的方式運行,這得益於兩個核心原則:

用戶保留對其資金的自托管權,所有資產都存放在 Starknet 的智能合約中。這意味著 Extended 在任何情況下都無法託管用戶資產。

交易邏輯的鏈上驗證確保了欺詐或不正確的交易(包括違反鏈上規則的清算)永遠不會被允許。

所有在 Extended 上發生的交易都在 Starknet 上結算。雖然 Starknet 不依賴以太坊 Layer 1 來處理每一筆交易,但它通過每隔幾小時發布零知識證明來繼承以太坊的安全性。這些證明驗證了 Starknet 上的狀態轉換,確保了整個系統的完整性和正確性。

團隊

Extended 由一個前 Revolut 團隊創建,包括:

@rf_extended,CEO:Revolut 前加密業務負責人,前麥肯錫。

@dk_extended,CTO:4 家加密貨幣交易所(包括最近推出的 Revolut Crypto Exchange)的架構師。

@spooky_x10,CBO:Revolut Crypto 前首席工程師,Corda 區塊鏈的主要貢獻者之一。

他們作為團隊的旅程始於 Revolut,在那裡他們看到了數百萬散戶用戶在上個牛市進入加密領域,但也注意到除了頂級交易所之外缺乏高質量產品,以及整體上不盡如人意的 DeFi 體驗。

費用

Extended 為其永續市場採用簡化的費用結構:

吃單費:已成交名義價值的 0.025%。

掛單費:0.000%(即,掛單訂單無費用)。

從用戶的角度來看,這意味著執行市價單的成本很低,而作為掛單方成交的限價訂單可能不產生直接費用。

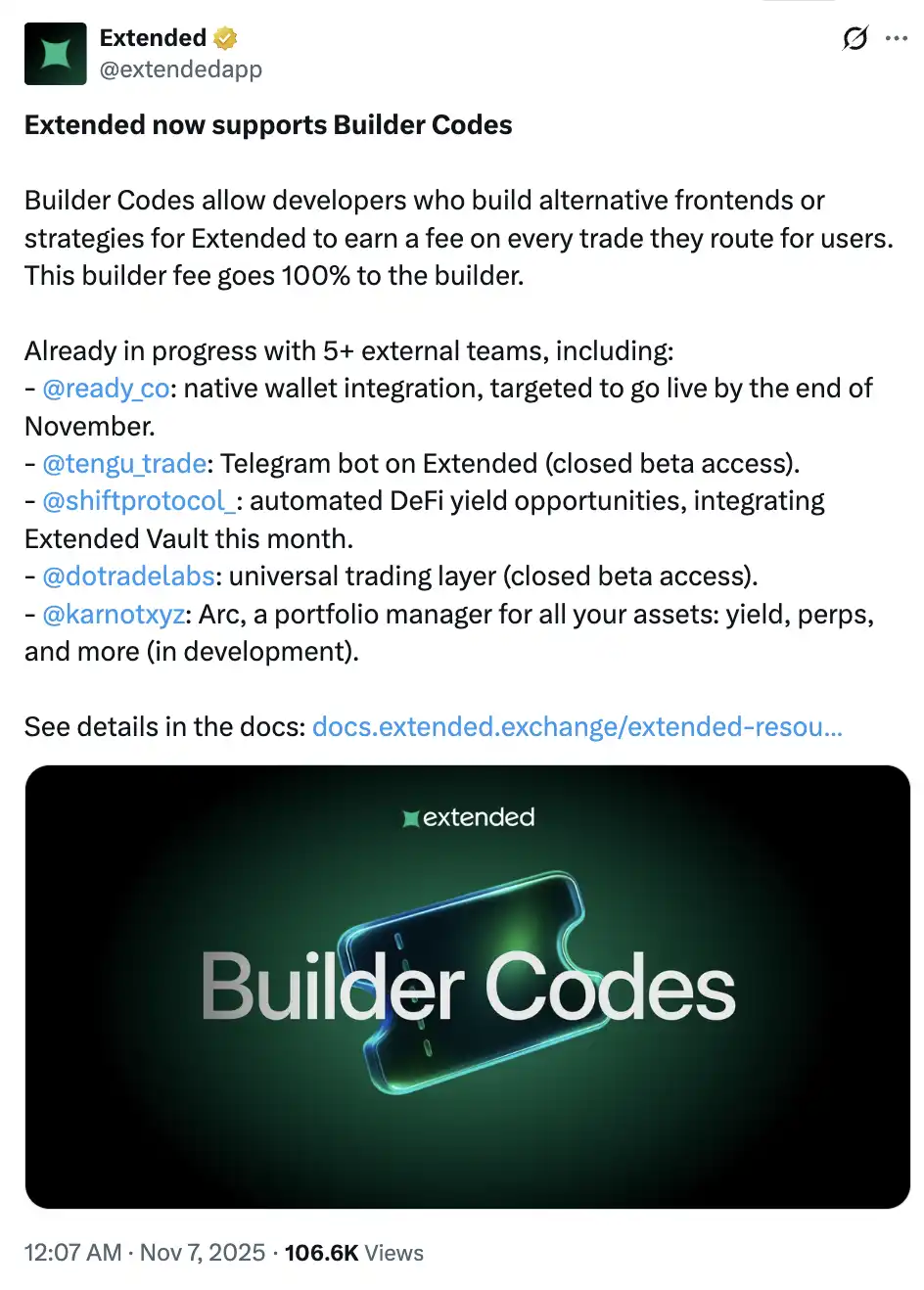

建構者代碼

Extended 支持建構者代碼,這使為 Extended 建構替代前端的開發者能夠在其為用戶路由的每筆交易中賺取建構者費用。此費用 100% 歸建構者所有,並按訂單定義。

建構者代碼已在與以下提到的團隊合作推進中:

錢包交易集成

除了擴展其產品供應外,Extended 已與錢包原生集成,使用戶能夠直接在錢包介面內進行永續交易,類似於現今訪問代幣兌換的方式。這種集成為更廣泛的散戶用戶群打開了永續合約的大門。

Extended 金庫

該金庫使用自動做市策略,對 Extended 上列出的所有市場進行主動報價。其報價行為受全局和特定市場風險敞口控制,以及動態資本分配和點差管理邏輯的約束:

風險敞口管理

全局風險敞口上限:如果金庫的槓桿超過 0.2 倍,它將只在已持有風險敞口的市場報價,並且只報減少該風險敞口的方向。這起到了防止過度槓桿的斷路器作用。

每市場風險敞口限制:每個市場對允許的金庫風險敞口都有硬性上限。流動性較差的資產限制更嚴格,以最小化流動性不足帶來的風險。

報價行為

自適應點差報價:點差是動態設定的——在穩定條件下收緊,在波動時擴大——以減輕逆向選擇。報價必須保持在預定的寬度約束內,才有資格獲得獎勵。

風險敞口感知調整:金庫根據方向不對稱地調整規模和點差,減少會增加金庫風險敞口方向的報價規模並擴大點差。

此外,金庫從其做市活動中累積掛單返佣。

Extended 通過其金庫系統脫穎而出,該系統允許交易者在交易永續合約的同時賺取收益。通過 Extended Vault Shares (XVS),存款人可以在其抵押品上獲得約 15% 年化利率的基礎收益,並根據交易活動獲得額外收益。

特定用戶獲得的額外收益金額取決於他們的交易聯盟等級。交易聯盟等級越高,額外收益年化利率越高。Extended 的交易聯盟等級是基於百分位排名的,取決於用戶的總交易積分:

交易聯盟排名每周更新,與積分分發同步,基於用戶的總交易積分。

被動金庫存款人沒有交易聯盟等級,額外收益因子為零。

活躍交易者被分為:Pawn(後 40%)、Knight(接下來 30%)、Rook(15%)、Queen(10%)和 King(前 5%)。

該平台允許 XVS 用作保證金,最高可貢獻 90% 的權益價值,這意味著交易者可以在執行槓桿交易的同時,從其資本中獲得被動收入。

對於在永續合約平台中持有大量資金的交易者來說,這種抵押品的雙重用途——既作為交易保證金又作為產生收益的存款——創造了傳統平台無法提供的資本效率。

Variational

Variational 是一個點對點交易協議,其運行模式根本不同。與基於訂單簿的 DEX 不同,Variational 使用請求報價(RFQ)模型。該協議在 500 多個市場中提供零交易費,同時通過損失退款和交易返利實施收入再分配系統。

OMNI:永續合約交易

Variational 協議上第一個上線的應用是 Omni,一個面向散戶的永續交易平台。Omni 讓用戶以緊密點差和零費用交易數百個市場,同時還能獲得損失退款和其他獎勵。

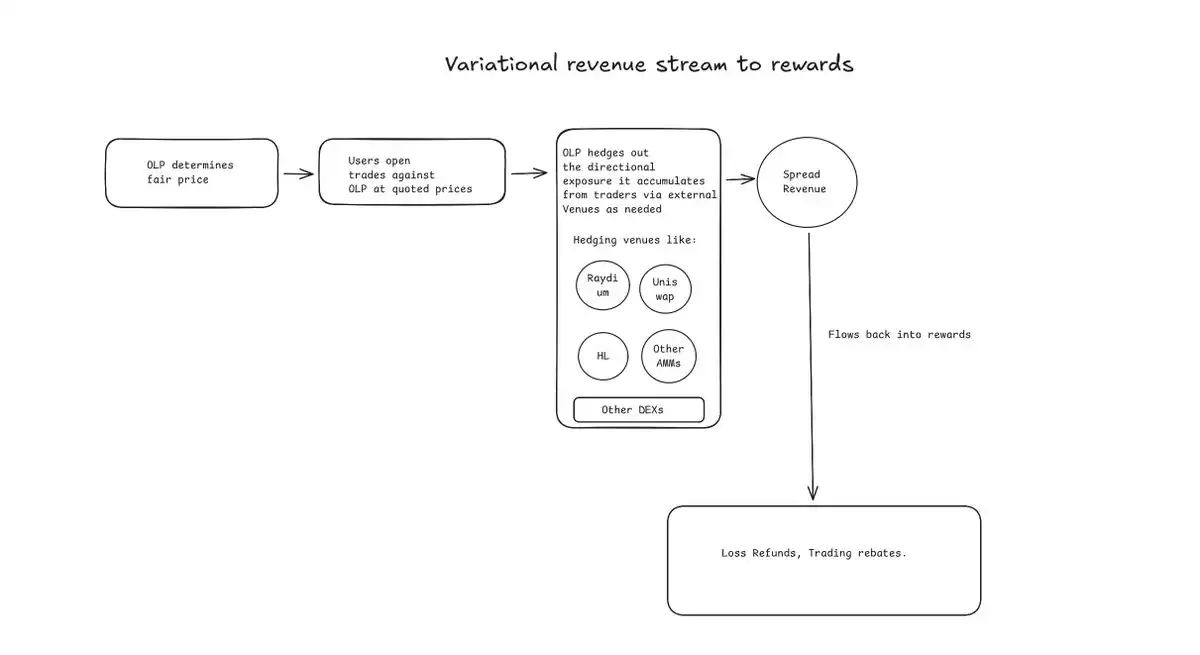

該協議使用一個名為 Omni 流動性提供者(OLP)的內部做市商,它聚合了來自 CEX、DEX、DeFi 協議和場外交易市場的流動性。OLP 是第一個同時運行複雜做市策略,並作為用戶交易唯一對手方的金庫。當用戶請求報價時,OLP 會在整個流動性環境中獲取有競爭力的價格。OLP 通常捕獲 4-6 個基點的點差收入,而向交易者收取零費用。

此外,由於 RFQ 模型僅要求 OLP 在交易開倉時提供流動性,OLP 能夠同時為數百個交易對提供有競爭力的報價。

Variational 通過兩種機制將很大一部分收入重新分配給用戶:

損失退款:每當交易者關閉虧損頭位時,他們都有機會獲得該筆全部損失的即時退款,機率從 0% 到 5% 不等,取決於他們的獎勵等級(從無等級到大師級)。該協議已在超過 7 萬筆交易中分發了超過 200 萬美元的退款,最高單筆退款超過 10 萬美元。這部分資金來自 OLP 10% 的點差收入。

交易返利:活躍交易者根據其交易量獲得返利,並享受點差折扣。交易量越高,回流給交易者的價值越多。

超過 500 個市場的選擇使 Variational 在永續合約 DEX 領域擁有最廣泛的覆蓋範圍。通過一個自動上幣引擎,利用 OLP 從 CEX、DEX、DeFi 協議和場外來源聚合的流動性,新資產可以在幾小時內上線。擁有可定製的內部預言機使 Variational 能夠快速支持新資產,並且未來能夠上架另類和新穎的市場。

在 Omni 上,鏈上交易方為用戶存款和提現以及必要時將資金從 OLP 轉移到新的結算池支付 Gas 費。這消除了管理不同交易操作 Gas 費的麻煩。

對於那些想要下行保護、訪問另類市場,並根據活動獲得回流獎勵的交易者來說,Variational 的模式滿足了獨特的需求。

PRO:機構場外衍生品交易

隨著 Omni 應對永續市場,Pro 則是為需要超越標準永續合約的機構交易者而設計。Pro 擴展了 RFQ 模型,允許多個做市商即時競爭單個報價請求,提供了比當前「在 Telegram 群組中協商」模式更高的透明度和更好的定價。

Pro 旨在使場外衍生品交易透明化和自動化。將一個緩慢、不透明和高風險的市場,轉變為高效、公平的鏈上基礎設施。

團隊

Variational 由 Lucas Schuermann 和 Edward Yu 創立。Lucas 和 Edward 在哥倫比亞大學作為工程學生和研究員相識,後於 2017 年創立了自己的對沖基金(Qu Capital)。2019 年,Qu Capital 被 Digital Currency Group 收購,Lucas 和 Edward 分別成為 Genesis Trading 的工程副總裁和量化交易副總裁。

2021 年,在 Genesis(當時是加密領域最大的交易台之一)處理了數千億美元的交易量後,Lucas 和 Edward 離開並創立了自己的自營交易公司:Variational。在籌集了 1000 萬美元資金以可盈利地運行其交易策略數年,並幾乎與業內所有 CEX 和 DEX 整合之後,Lucas 和 Edward 決定使用 Variational 的交易利潤來開發 Variational 協議。

Lucas 和 Edward 對 Variational 協議的目標是:通過 Omni 將做市利潤返還給交易者,並通過 Pro 將機構場外交易上鏈來解決他們親眼目睹的痛點。

Variational 的開發和量化團隊由行業資深人士組成,自 2017 年以來活躍於加密算法交易領域,之前曾在谷歌、Meta、高盛、GSR 等公司工作。核心技術團隊的所有成員各自在軟體工程和/或量化研究方面擁有超過十年的經驗。

融資:Variational 在 2025 年 6 月 4 日完成的一輪融資中共籌集了 1180 萬美元。

Variational 得到了行業領導者的支持,包括 Bain Capital Crypto、Peak XV(前紅杉印度/東南亞)、Coinbase Ventures、Dragonfly、Hack VC、North Island Ventures、Caladan、Mirana Ventures、Zoku Ventures 等。

費用

Omni 上沒有交易費用。

Omni 僅對每筆存款/取款收取 0.1 美元的固定費用,以防止垃圾交易並覆蓋 Gas 成本。

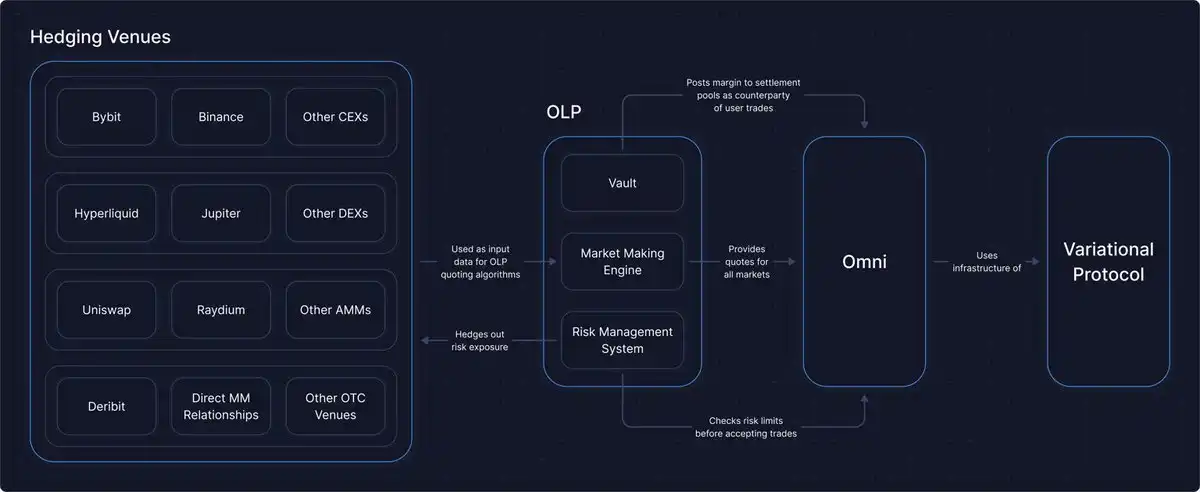

OLP

Omni 流動性提供者(OLP)是一個垂直整合的做市商,作為 Omni 上所有交易的對手方。

OLP 可以分解為三個關鍵組件:金庫、做市引擎和風險管理系統。

金庫:金庫是一個智能合約,為 OLP 提供動力的資本(USDC)在此處安全存放。金庫是 OLP 保證金的來源,也是 OLP 做市利潤積累的地方。

做市引擎:OLP 運行複雜的做市策略,負責生成有競爭力的報價,並作為在 Omni 上執行的每筆交易的對手方。OLP 運行專有的內部演算法,分析來自 CEX 和鏈上來源的實時數據(如資金流和波動性)以確定公平價格。做市引擎的主要目標是在所有市場維持尽可能緊密的點差。

OLP 基於 Variational 創始人已使用和改進超過 7 年的同一做市引擎。

OLP 作為唯一對手方

對於 Omni 上的每一筆交易,OLP 和用戶都需遵守保證金要求。這意味著雙方都需要在結算池中維持保證金,如果其保證金水平低於要求,可能會被清算。

Omni 設計與其他平台的一個關鍵區別在於,OLP 是 Omni 上所有交易的對手方。這為交易者帶來了多種好處:

零費用:由於 Omni 上所有的做市都由 OLP 完成,而非外部做市商,Omni 不需要靠費用來產生收入。

損失退款:一部分點差收入立即返還給交易者,包括通過 Omni 的損失退款機制。

上幣多樣性:OLP 對於新上幣所需要的只是一個可靠的價格源、一個報價策略和一個對沖機制——所有這些都可以在內部構建和維護。這體現在 Omni 上約有 500 個可交易市場,未來還能添加 RWA 和其他另類市場。

OLP 通過以下流程賺錢:

OLP 持續為每個資產確定一個公平的點差。

用戶按報價價格與 OLP 開倉交易。

OLP 根據需要,通過外部場所對沖從交易者那裡積累的方向性風險敞口。

Variational 協議通過收取 Omni 點差收入的一定比例來賺錢。舉個高層級的例子,Variational 協議可能賺取 Omni 上所有支付點差的 10%。

OLP 的資金來源

最初,Variational 團隊為 OLP 提供了最初的資本。一旦系統在主網上經過時間證明是穩定的,並且有良好的產生市場中性收益的業績記錄,團隊打算通過社區金庫向用戶存款開放。

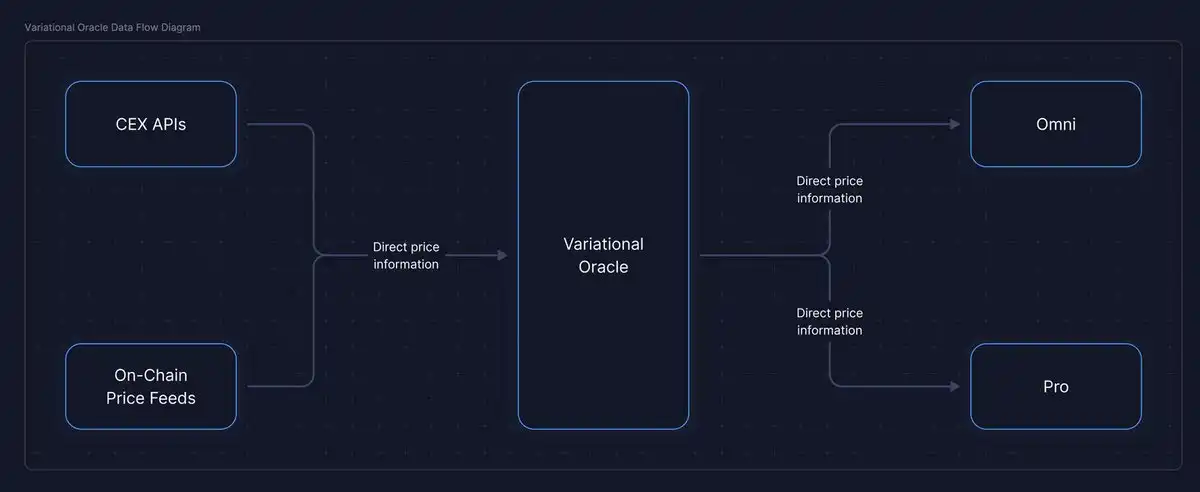

Variational 預言機

Variational 預言機為 Variational 協議支持的所有資產提供價格和市場信息。

該預言機通過為每個上線的市場流式傳輸多種不同的即時數據源來工作,使用不同交易所價格的加權組合。擁有可定製的內部預言機使 Variational 能夠快速支持新資產,並且(在未來)上架另類和新穎的市場。

Omni 的無需許可永續合約上幣功能由其自定義預言機實現,該預言機可以在啟動新市場之前自主評估價格可靠性、去中心化程度和市場活動。

通過 RFQ 交易

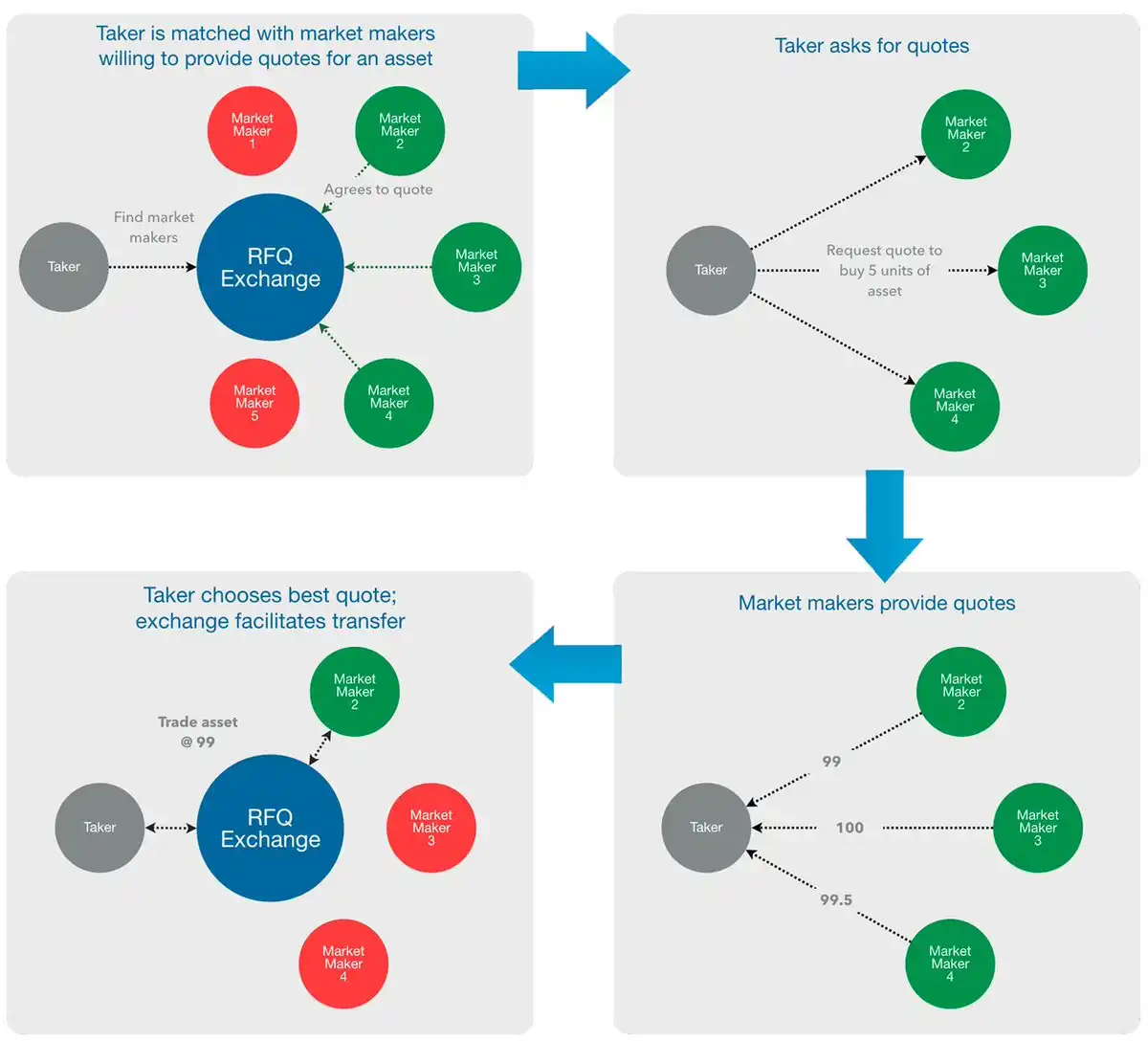

Variational 是一個請求報價(RFQ)協議,不使用訂單簿。

來源:https://hummingbot.org/blog/exchange-types-explained-clob-rfq-amm/#request-for-quotation-rfq-exchanges

在高層次上,RFQ 系統由尋求報價方請求報價和報價方以買入和/或賣出價回應組成。通用的 RFQ 流程(在協議層面)如下:

尋求報價方通過選擇他們想要交易的結構來創建 RFQ。例如,結算日為 2026-01-01 的 ETH 合約。尋求報價方可以向全球(所有報價方)廣播 RFQ,也可以向特定的白名單報價方廣播。

符合條件的報價方可以用報價回應。每個報價包括條款:

交易執行的價格。報價方可以報雙邊價(帶買入價和賣出價)或單邊價(買入價或賣出價)。

交易將被入賬的結算池。這可以是雙方之間現有的池(如果存在),或者是與交易同時創建的新池。無論交易將使用現有池還是新池,保證金要求、清算罰金和其他池參數都將在報價被接受前在此提議。

如果條款可以接受,尋求報價方可以選擇一個報價接受。在此階段,尋求報價方需要批准智能合約調用來將抵押品移入池中。然而,在報價方最後確認階段之前,資金實際上不會移動。

報價方有一個最後確認階段,這是對交易和所有條款的最終確認。如果報價方通過批准智能合約調用給予最終的「OK」,待處理交易將進入結算流程。如果需要創建新的結算池,將在此階段進行。此時,雙方的抵押品被移入池中,交易被入帳,新頭寸將反映在池的分類帳中。

總而言之,Variational 代表了一種根本不同的衍生品交易方法。通過將基於 RFQ 的執行模型與垂直整合的流動性提供者相結合,Variational 作為一個正確構建的永續合約 DEX 聚合器;將跨 CEX、DEX、DeFi 協議和場外市場的碎片化流動性抽象到一個單一的、零費用的交易界面中。

其結果是一個能夠提供機構級定價、廣泛市場覆蓋和資本效率的系統,同時通過損失退款和返利將一部分做市利潤直接返還給交易者。傳統的永續合約 DEX 依賴外部做市商和費用提取,而 Variational 則將流動性供應內部化,調整激勵措施,並移除不必要的中間環節。這種設計使 Variational 不僅僅成為另一個永續合約場所,而是作為一個執行層,在一個統一的鏈上框架下連接零售和機構交易。

簡要論點

DEX 的長期發展軌跡不是一場贏家通吃的戰鬥,而是一個由自托管需求和資本效率推動的漸進式改進周期。隨著交易者越來越重視保留對自己資產的控制權,DEX 將持續獲得吸引力。

然而,一旦永續合約 DEX 的元趨勢起飛,就不可避免地會有數十個團隊急於推出廉價的模仿品和積分驅動的克隆品,這些產品與其說是為交易者優化,不如說是為了在機會窗口關閉前從那些耕作「下一個大 DEX」的人身上榨取費用。這是我們在每個成功的元趨勢中都見過的相同的周期後期行為,本質上就是飽和階段,此時最好只是保護好自己的資本。

我們現在看到的情況與更廣泛的加密周期驚人地相似:

範式轉變和巨大成功:一個高質量的先驅者重塑了期望;Hyperliquid 開創了深度鏈上流動性、獨特的技術架構,並設定了新的基準。

具有切實價值主張的後來者:像 Lighter 和 Variational 這樣的協議,突出了一個特定的結構性優勢(Lighter 的零費用,以及 Variational 的零費用、基於 RFQ 的聚合器模型和交易返利)。

饱和和低品质的晚期进入者:隨著敘事變得擁擠,後期進入者和衍生品紛紛出現,其中許多除了投機性收益外幾乎沒有真正的差異化。這反映了我們在 NFT、利息穩定幣、ICO 浪潮,甚至早期永續市場如 GMX 及其眾多分叉中所見的飽和階段。

這種模式是加密敘事的一個結構性特徵。先行者獲得超額機會,因為他們建立了許多交易者尚未定價的新範式。早期的後來者如果能有意義地差異化,仍然可以獲利。晚期進入者面臨兩個簡單的現實:

大多數永遠不會擁有真正的流動性,也無法為嚴肅的交易者提供任何有意義上的更好選擇。

對於用戶來說,一旦某個元趨勢已經擁擠,保護資本通常比將資金分散到冗余的耕作活動中更明智。

差異化是範式轉變中的關鍵因素

Hyperliquid 是一場範式轉變,因為它結合了深度、統一的流動性、完全鏈上的訂單簿,以及在其自建 L1 上達到 CEX 級別的性能。

Lighter 通過下一個非常清晰、非常有見地的賭注來實現差異化:零交易費。

Variational 則走向了一個完全不同的方向,採用基於 RFQ 的聚合器模型,抽象了跨場所的碎片化流動性,並將部分做市利潤返還給交易者。

趨勢會轉變,在某些情況下,競爭者仍然存在;最終區分它們的是它們帶來的具體價值。

如果你正在耕作一個 Perp DEX,而它看起來與這些平台功能相似:相同的訂單簿、沒有代幣前價值的承諾價值主張、相同的積分玩法套路,那麼很可能你已經來晚了。

「原文連結」

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia