社區

社區 融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

美元大贬值前夜,比特币正等待最后的引爆时刻

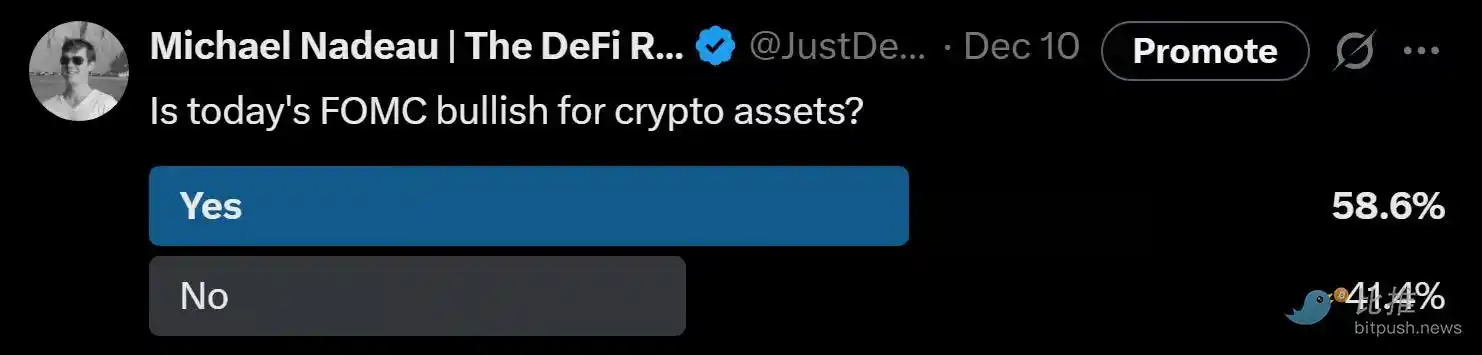

原文标题:BTC:链上数据更新 + 我们对上周美联储公开市场委员会和“宏观大局”的看法

原文作者:Michael Nadeau,DeFi 报告

原文翻译:比推 Bitpush 新闻

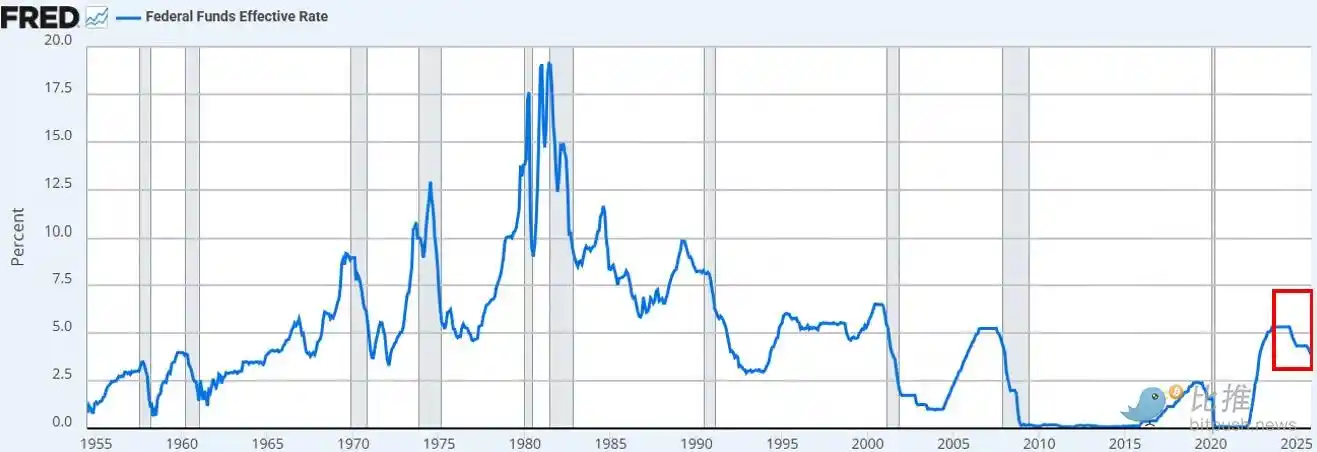

上週,美聯儲將利率下調至 3.50%–3.75% 的目標區間——這一舉動已完全被市場消化,基本在預料之中。

真正讓市場感到意外的是,美聯儲宣布每月將購買 400 億美元的短期國債(T 債),這迅速被部分人士貼上了「輕量版量化寬鬆(QE-lite)」的標籤。

在今天的報告中,我們將深入解析這項政策改變了什麼,又沒有改變什麼。此外,我們還將解釋為什麼這種區別對風險資產至關重要。

讓我們開始吧。

1.「短期」佈局

美聯儲如期降息。這是今年的第三次降息,也是自 2024 年 9 月以來的第六次降息。總計利率已下調了 175 個基點,將聯邦基金利率推至約三年來的最低水平。

除了降息外,鮑威爾還宣布美聯儲將從 12 月開始,以每月 400 億美元的速度開啟「儲備管理購買」(Reserve Management Purchases)短期國債。考慮到回購市場和銀行部門流動性的持續緊張,這一舉措完全在我們的預料之中。

目前市場的共識觀點(無論是在 X 平台上還是 CNBC 上)都認為這是一種「鴿派」的政策轉變。

關於美聯儲的公告是否等同於「印鈔」、「QE」或「QE-lite」的討論立即佔據了社交媒體的時間線。

我們的觀察:

作為「市場觀察者」,我們發現市場的心理狀態依然傾向於「風險偏好」(Risk-on)。在這種狀態下,我們預計投資者會對政策頭條進行「過度擬合」,試圖拚湊出看漲邏輯,卻忽略了政策轉化為實際金融條件的具體機制。

我們的觀點是:美联储的新政策對「金融市場管道」是利好的,但對風險資產並非利好。

我們和市場普遍認知的不同在哪裡?

我們的觀點如下:

· 短期國債購買 ≠ 吸收市場久期

美联储購買的是短期國庫券(T-bills),而非長期付息債券(coupons)。這並未移除市場的利率敏感度(久期)。

· 並未壓制長期收益率

儘管短期購買可能輕微減少未來的長期債券發行,但這無助於壓縮期限溢價。目前約 84% 的國債發行已為短期票據,因此該政策並未實質性改變投資者面臨的久期結構。

· 金融條件並未全面寬鬆

這些旨在穩定回購市場和銀行流動性的儲備管理購買,並不會系統性降低實際利率、企業借貸成本、抵押貸款利率或權益貼現率。其影響是局部且功能性的,而非廣泛的貨幣寬鬆。

因此,不,這不是 QE。這不是金融壓抑。需要明確的是,縮寫詞並不重要,你可以隨意稱之為印鈔,但它並未刻意通過移除久期來抑制長期收益率——而正是這種抑制才會迫使投資者轉向風險曲線的高端。

目前這種情況並未發生。自上週三以來,BTC 和納斯達克指數的價格走勢也證實了這一點。

什麼會改變我們的看法?

我們相信 BTC(以及更廣泛的風險資產)會有它們的輝煌時刻。但那將發生在 QE 之後(或者美聯儲如何稱呼下一階段的金融壓抑)。

當以下情況出現時,那一刻就到來了:

· 美聯儲人為抑制收益率曲線的長端(或向市場發出信號)。

· 實際利率下降(由於通脹預期上升)。

· 企業借貸成本下降(為科技股/納斯達克提供動力)。

· 期限溢價壓縮(長期利率下降)。

· 股票折現率下降(迫使投資者進入更長久期的風險資產)。

· 抵押貸款利率下降(受長端利率抑制驅動)。

屆時,投資者將嗅到「金融壓抑」的味道,並調整投資組合。我們目前尚未處於這種環境中,但我們相信它即將到來。雖然時機總是難以把握,但我們的基準假設是:波動性將在明年第一季度顯著增加。

這就是我們認為的短期格局。

2. 更宏觀的局面

更深層次的問題不在於美联储的短期政策,而在於全球貿易戰(貨幣戰),以及它在美元體系核心製造的緊張局勢。

為什麼?

美國正邁向戰略的下一階段:製造業回流、重塑全球貿易平衡,並在 AI 等戰略必需行業展開競爭。這一目標與美元作為世界儲備貨幣的角色存在直接衝突。

儲備貨幣地位只有在美國持續運行貿易逆差的情況下才能維持。在當前體系下,美元被送往海外購買商品,然後通過國債和風險資產循環回流至美國資本市場。這就是「特里芬難題」(Triffin's Dilemma) 的本質。

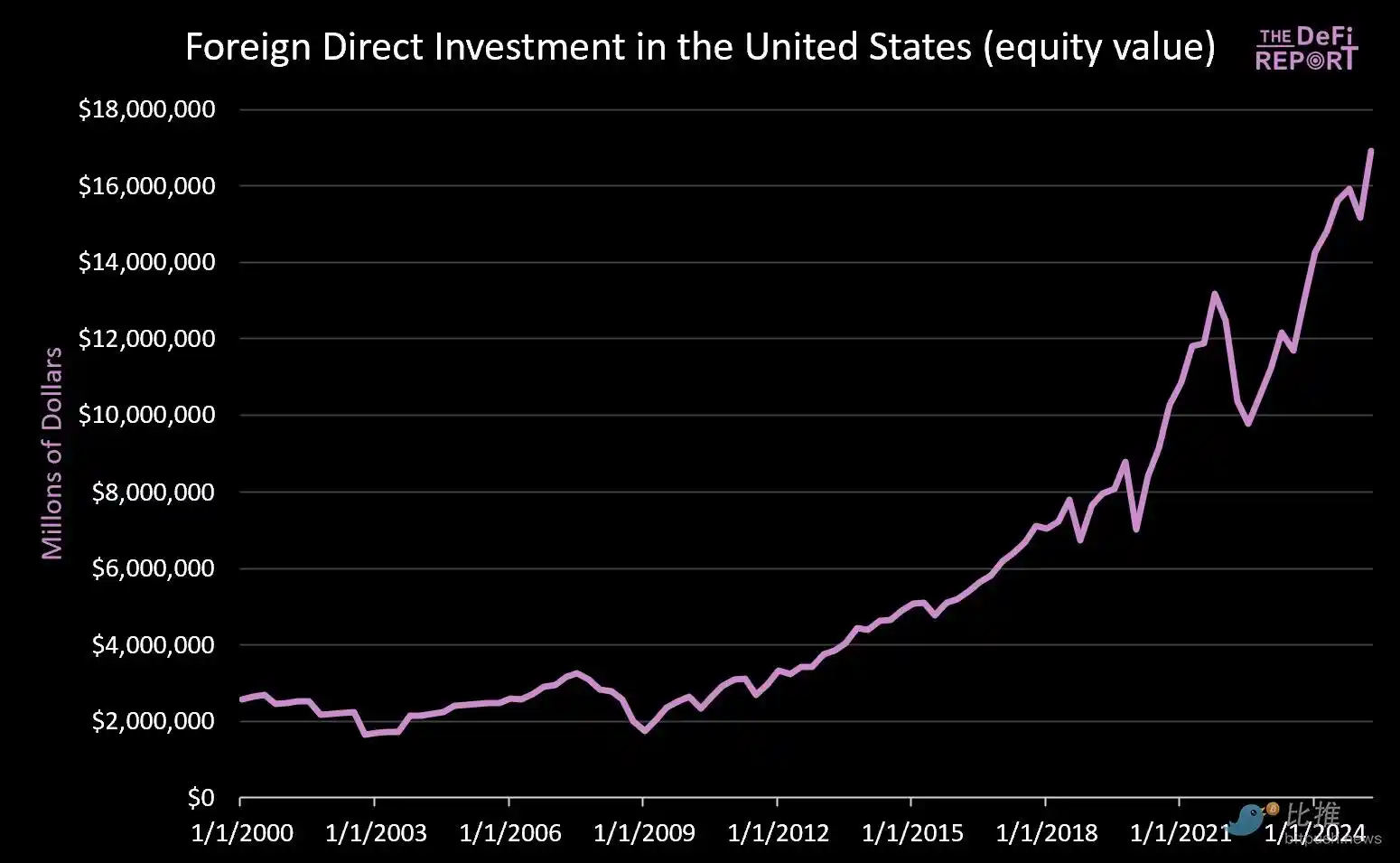

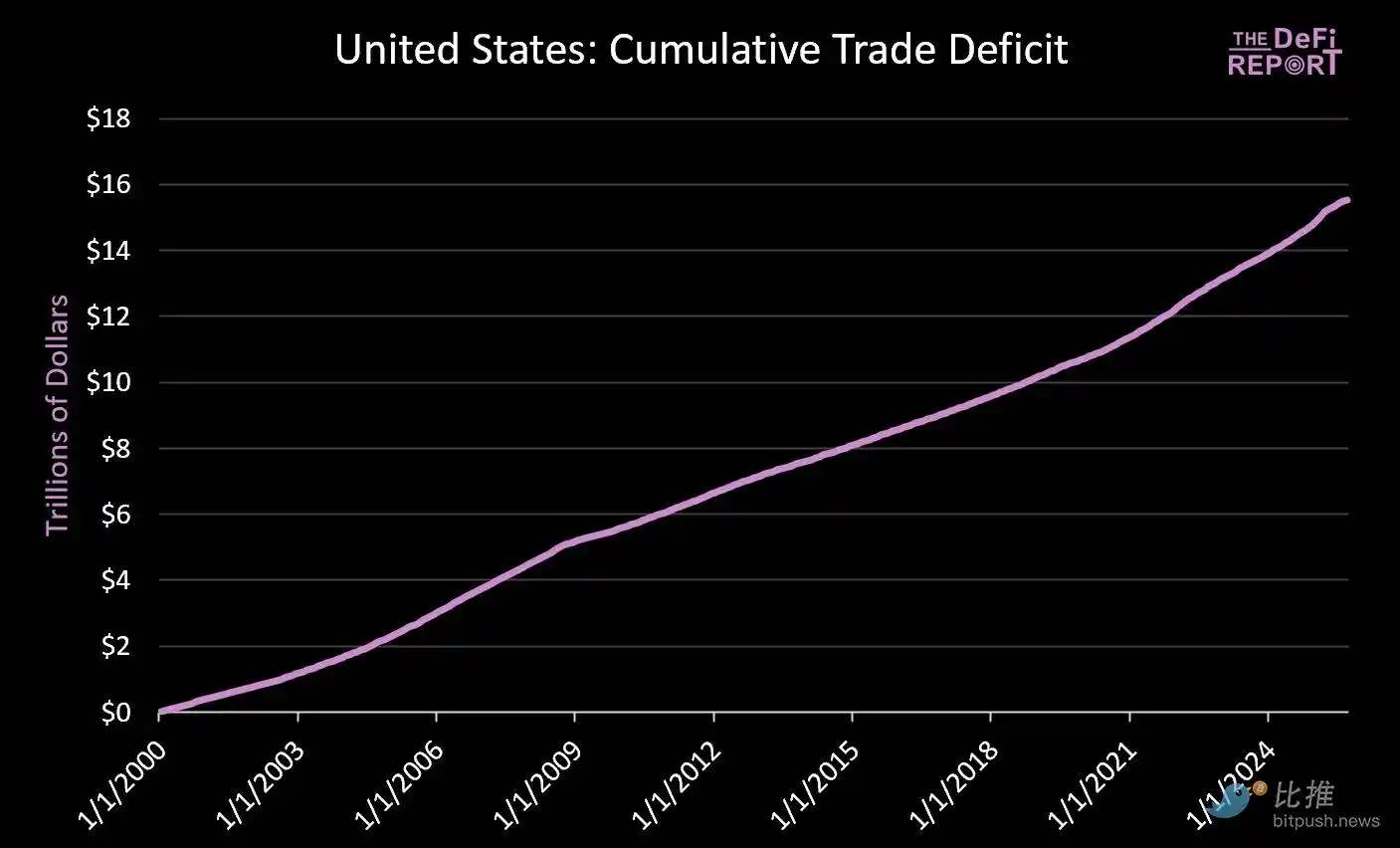

· 自 2000 年 1 月 1 日以來:美國資本市場流入了超過 14 兆美元(這還沒算上目前外國人持有的 9 兆美元債券)。

· 與此同時,為了支付商品,約有 16 兆美元流向海外。

減少貿易逆差的努力必然會減少流回美國市場的循環資本。雖然特朗普宣揚日本等國承諾「向美國工業投資 5500 億美元」,但他沒有說明的是,日本(及其他國家)的資本不可能同時存在於製造業和資本市場中。

我們認為這種緊張局勢不會得到平穩解決。相反,我們預計會出現更高的波動性、資產重新定價,以及最終的貨幣調整(即美元貶值以及美國國債實際價值的縮水)。

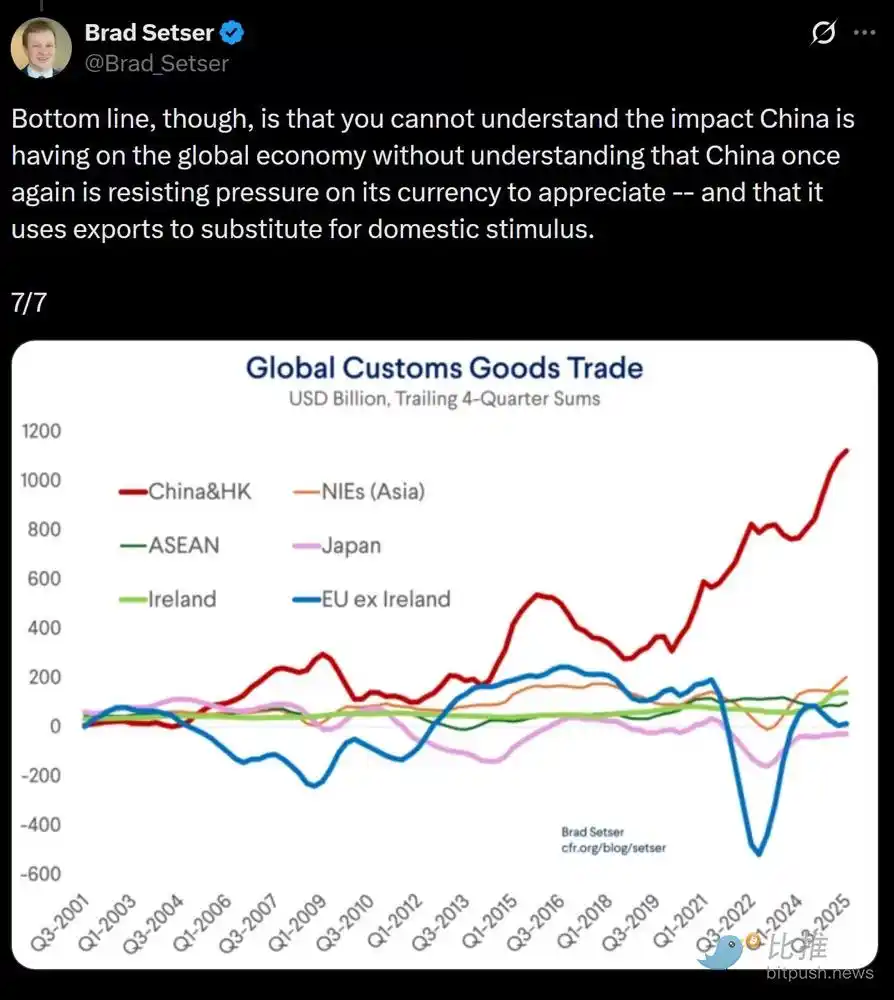

核心觀點是:中國正在人为壓低人民幣匯率(使其出口產品獲得人為的價格優勢),而美元則因外國資本投資被人為高估(導致進口產品價格相對低廉)。

我們認為,為解決這一結構性失衡,一場強制性的美元貶值可能即將到來。在我們看來,這是解決全球貿易失衡問題的唯一可行途徑。

在新一輪的金融壓制環境下,市場終將決定哪些資產或市場具備「價值儲存」的資格。

關鍵問題在於,當一切塵埃落定時,美國國債是否還能繼續扮演全球儲備資產的角色。

我們相信,比特幣以及其他全球性、非主權性質的價值儲存載體(例如黃金)將發揮遠比現在更重要的作用。原因在於:它們具備稀缺性,且不依賴於任何政策信用。

這就是我們所看到的「宏觀格局」設定。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia