融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

年底發幣,Lighter比Hyperliquid強在哪

近日,幾個疑似與Lighter 團隊成員相關聯的地址在polymarket 的“Lighter 是否會在年底之前TGE”市場中,買入了價值12.5 萬美元的“YES”份額。 Coinbase 也在幾天前宣布將LIGHTER 加入上幣路線圖。種種證據都表明,Lighter 的TGE 真的要來了。

市場終究會懲罰每一個傲慢的旁觀者,就像當初把Hyperliquid 看作一個性能加強但更中心化的GMX 一樣,很多人習慣性地將Lighter 視為Hyperliquid 的又一個模仿者。

然而Lighter 在商業模式、發展策略和技術架構上與Hyperliquid 都有著雲泥之別,這些差異預示著Lighter 將成為Hyperliquid 在CEX 之外的第一個真正的威脅。每位加密市場的參與者或許都應該問問自己,是否真的足夠了解Lighter?

用金錢換時間

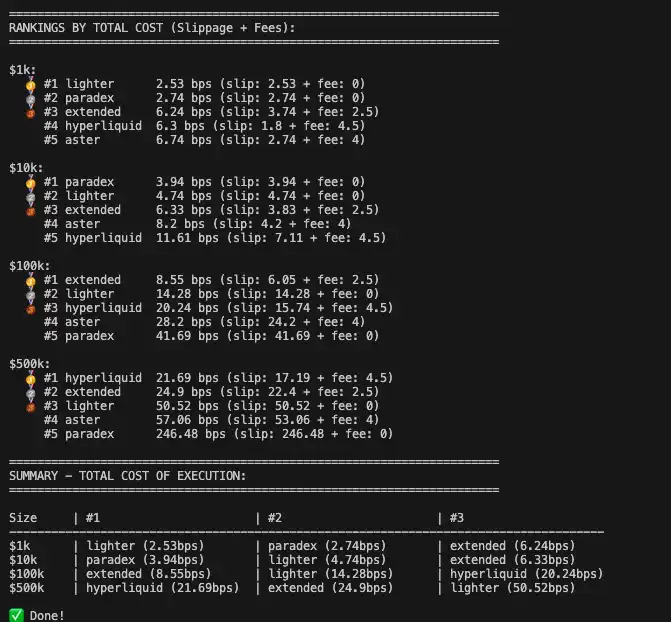

Hyperliquid 使用的是以交易量分級的費用結構,交易量不足的散戶交易者難以享有費用折扣。相較之下,Lighter 對標準帳戶不收取任何手續費,用戶僅有滑點成本,這使得Lighter 對散戶交易者和高頻交易者更具競爭力。

根據社群用戶 @ilyessghz2 的計算,Hyperliquid 的低費率優勢主要體現在50 萬美元以上的大資金帳戶,對於本金在1000 美元到10 萬美元之間的普通交易者,Lighter 的總執行成本(滑點+費用)顯著低於Hyperliquid。

不同的交易金額在5 個Perp DEX 上的滑點和手續費的比較

但天下沒有白吃的午餐。在0 手續費的背後,Lighter 實質上採用了「用金錢換時間」的商業模式。

Lighter 並不會直接像Robinhood 一樣將訂單流出售給特定的做市商,也不會讓做市商預覽用戶的掛單,而是透過向專業做市商和機構收取費用,提供更低延遲的交易執行通道。相較之下,免費的標準散戶帳戶則存在微小的執行延遲(300 毫秒)。

這種機制創造了一個不對稱的市場環境:使用無延遲通道的交易者可以利用速度優勢,更快的反應市場訊號。

對於散戶而言,延遲帶來的額外成本(即滑點或較差的成交價)仍然遠小於絕大部分平台的交易費用,大多數散戶也不會在意自己的訂單在300 毫秒後才被執行;做市商則願意為這種速度優勢付費,在極短時間內市場出現大幅波動的極端行情下(如重磅新聞),速度優勢就能直接轉化為利潤。

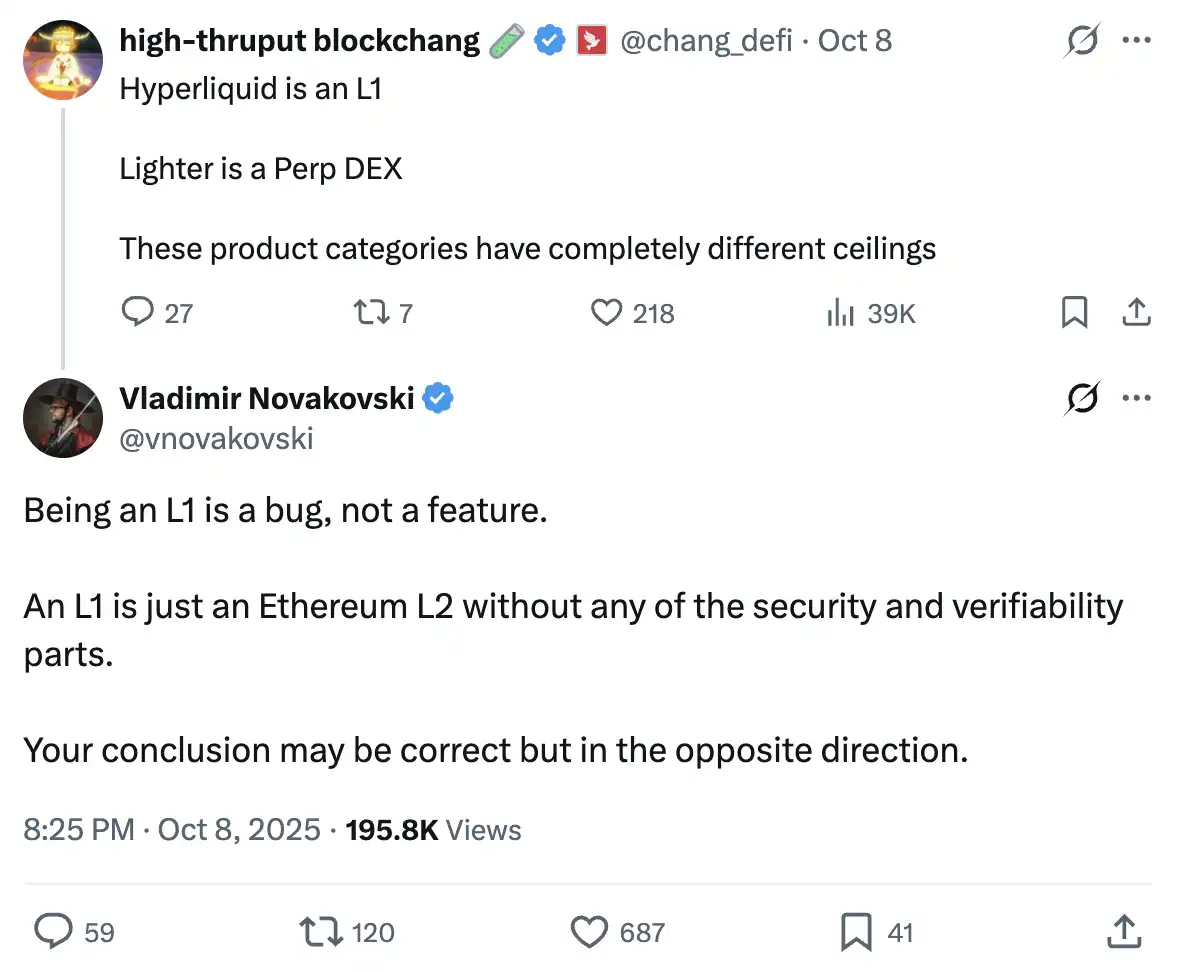

「L1 是個Bug」

Lighter 創辦人一句「L1 是個Bug,而不是特性」曾經將自己置於風口浪尖,但這句話確實暗示了Hyperliquid 的痛處。

Hyperliquid 作為單體應用鏈,機構必須額外承擔對跨鏈橋節點和鏈本身安全性的信任成本。

在「JellyJelly 攻擊HLP」事件中,團隊用「拔網路線」的方式保護了HLP 的資金安全。 「形式主義」的驗證者投票掩蓋不了平臺本身的中心化缺陷。

同時,Hyperliquid 的現貨交易依賴HyperUnit,一個由少數節點控制的多簽跨鏈橋。 Ronin、Multichain 等多簽跨鏈橋的黑歷史一再證明,無論多簽設計得多麼精巧,只要涉及人的信任,就存在被黑客通過社會工程被51% 攻擊的風險。

相較起來,選擇成為以太坊的L2 讓Lighter 不需要依賴第三方的信任假設。在未來進入L2 的Stage 1 之後,即使Lighter 的排序器作惡或宕機,用戶仍可透過ETH 主網合約強制提款。

除了信任問題,成為L2 的另一個好處是能夠利用以太坊主網的流動性。 Lighter 技術架構的皇冠明珠,是一套由「無橋跨鏈」技術提供支援的「通用全倉保證金」系統。

DeFi 的流動性是碎片化的。用戶在Aave 上的存款、在Uniswap 上的LP 憑證、在Lido 質押的stETH,無法直接用作交易的保證金。

利用ZK 技術,Lighter 允許用戶將以太坊主網上的資產(如stETH, LP Tokens, 甚至未來的代幣化股票)鎖定在L1 合約中,同時直接映射為L2 上的保證金,從而無需依賴單獨的跨鏈橋。這意味著用戶可以在主網持有stETH 賺取質押收益的同時,用其作為抵押品在Lighter 上開合約,並在主網即時清算,實現「收益疊加」和資本效率最大化。

這種映射能力帶來了為Lighter 帶來了其他L1 Perp DEX 無法企及的安全性,這也是其在引入機構級資金的最大籌碼。

封諸侯vs 大一統

在建構附屬EVM 的方案上,Lighter 選擇了與Hyperliquid 截然不同的道路。 HyperEVM 和HyperCore 運作在一套共識機制之上(HyperEVM 的執行環境整合在其L1 快取中),EVM 進行的通用運算容易與核心交易引擎(HyperCore)爭搶資源,導致效能瓶頸。

LighterEVM 採用了橫向架構。 Lighter 的核心交易引擎(LighterCore)運行在定制的ZK 電路中,專注於極致的撮合效率;而通用的智能合約則運行在並行的LighterEVM 中(基於zkVM)。兩者邏輯分離,但能原子化地共享狀態。

Source: https://x.com/0xJaehaerys/status/1983251296095482338?s=20

這種「前店後廠」的設計帶來了兩大優勢:

一是效能隔離,無論鏈上的借貸協議或NFT 市場多麼擁堵,都不會拖慢核心訂單薄的撮合速度。

二是原子化的可組合性,開發者可以在LighterEVM 上建立複雜的結構化產品(如自動化選擇權金庫或預測市場),這些合約可以直接讀取LighterCore 的訂單薄並執行對沖交易,無需跨鏈,也沒有延遲。

在流動性方面。 Hyperliquid 透過HIP-3 將市場部署權下放給外部團隊,帶來了生態的繁榮和對HYPE 的強力買壓,但也導致了流動性的碎片化。例如,TSLA 的永續合約同時存在於Felix 和Trade.xyz 兩個不同交易所。此外,這種模式下的合規責任主體模糊,難以滿足監管要求。

Lighter 堅持單體統一架構,沒有流動性割裂的問題。加上Founders Fund、a16z 等擁有政商資源的頂級風投背書,Lighter 在合規層面上也更容易被傳統金融機構接受。

Hyperliquid 的交易全透明特性對於大資金用戶來說是一個明顯的劣勢。鏈上數據會公開所有大額部位的入場價格和清算點位,大戶很容易面臨被搶跑或針對性清算的風險。

Lighter 能夠隱藏用戶的交易和持倉資料。除了出於打廣告和滿足自尊心的目的,資本充足的交易者並不願意在交易對手面前暴露自己的底牌,對於大型基金和機構投資者而言,匿名性是進行大額交易時的基本要求。

隨著鏈上衍生性商品市場的成熟,那些能夠有效保護用戶交易隱私的平台,將更有機會吸引核心流動性的加入。

新「鐵三角」,還是另一個TGE 魔咒?

一個由“Robinhood-Lighter-Citadel”構成的鐵三角似乎正在浮出水面。

Lighter 的創辦人Vladimir Novakovski 曾任職於全球最大的做市商Citadel,並曾擔任Robinhood 的顧問。 Robinhood 是散戶使用最多的美股券商,Citadel 是Robinhood 最大的市場合作夥伴,而Robinhood 又是Lighter 的直接投資者。

理想的情況下,這可以成為一個完美的商業閉環。 Robinhood 負責前端獲客,將數千萬美股散戶引入加密世界;Lighter 作為後端執行引擎,負責撮合與清算,提供納斯達克級別的交易體驗和ZK-rollup 帶來的安全保障;Citadel 則負責提供流動性。

一旦Citadel 決定將Lighter 作為其對沖和交易代幣化股票現貨、股票永續合約及RWA 的主要場所,依賴其流動性的下游券商將極有可能跟進接入。在這個敘事下,Lighter 成為了連結傳統金融與鏈上世界的介面。

然而,TGE 往往是Perp DEX 命運的分水嶺。 Hyperliquid 的成功關鍵在於其在積分激勵結束後,交易量實現了自然成長,打破了「挖提賣」的詛咒。

有著明確VC 解鎖日程的Lighter 要面臨更嚴峻的考驗。空投預期兌現後,用戶是否會流向下一個Perp DEX?失去流動性後滑點惡化,直接損害了交易體驗,進而可能觸發交易量持續萎縮的負面循環。

將視線從局部的存量博弈移開,一場更宏大的敘事正在展開。

一年前,鮮有人能預見Hyperliquid 能真正向中心化交易所挑戰。從這個角度來看,Lighter 與Hyperliquid 是處於同一條戰壕的戰友。它們共同指向了那個在加密世界盤踞已久的舊秩序。

Perp DEX 對抗CEX 的戰爭,才剛開始。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia