融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

高盤解讀:AI融資潮湧向債市,1940億美元供給誰來接?

摘要

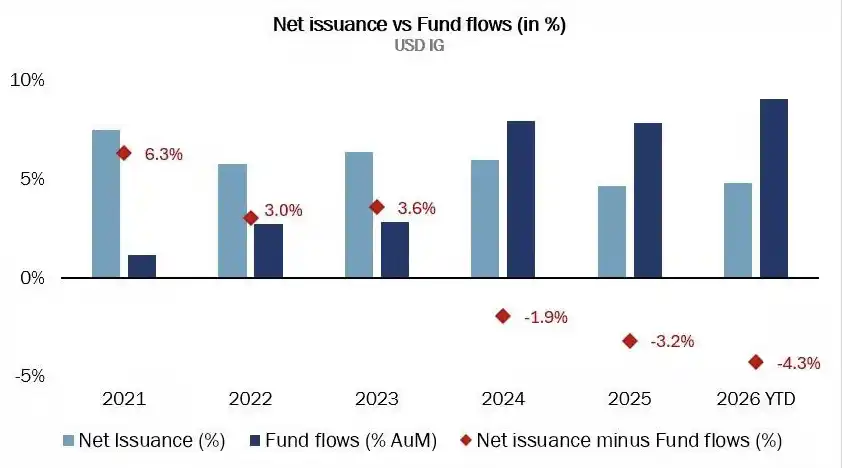

· 根据高盛的估算,五大 AI 云平台巨头今年已发行的债券总额约为 1,940 亿美元,占全球投资级债券供应的约 9%。

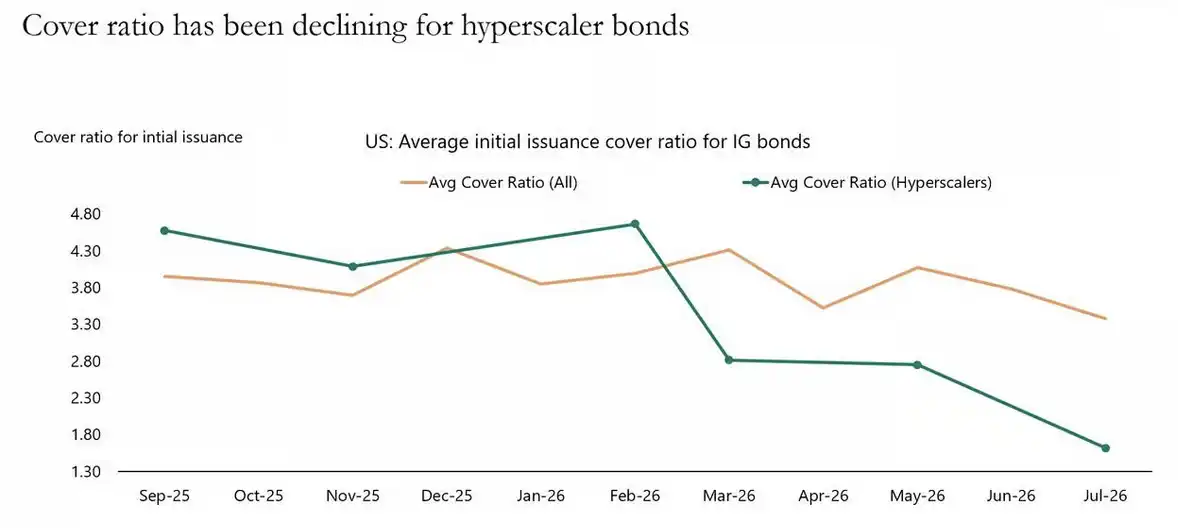

· Apollo 的数据显示,相关新债券订单的覆盖率从 2 月的近 5 倍下降到 7 月不足 2 倍。

· 目前尚未出现违约危机,但利率上升或信用情绪恶化可能会加剧股债分歧。

据高盛报告估算,人工智能(AI)资本支出正推动美国大型科技公司将其融资需求引向投资级债券市场。

截至2026年7月上旬,谷歌母公司Alphabet、亚马逊、微软、Meta和甲骨文等五大超大型云服务提供商今年已累计发行约1,940亿美元债券,占全球投资级债券发行的约9%。其中约32%的债券是在非美元市场发行的,这表明融资压力不仅仅存在于美元债券市场。

需求端的变化更加敏感。Apollo 引用的市场数据显示,这类债券的订单覆盖率,即每发行1美元对应的投资者订单量,已从2月的接近5倍下降至7月不足2倍。尽管债券仍然有市场,但投资者已经不再像年初那样争相购买。

在股市中,AI 是一个增长和想象的故事。而在债市中,它变成了一个更为现实的问题:谁来承接日益增加的债券供应?投资者需要多高的收益率才愿意购买?

股市依然看好AI上行,债市首要关注融资压力

股票投资者关注AI资本支出,他们看到的是算力扩张、云端收入增长和人工智能应用推广。而债券投资者看到的更为直接:资本支出增加意味着自由现金流消耗加剧,外部融资需求增加,市场需要吸纳更多投资级债券。

这份报告的重点不在于讨论AI的长期空间是否有效,而在于提示信用市场的承受能力正在受到考验。

大型科技公司的信用质量并没有突然恶化。Alphabet、微软、亚马逊、Meta等仍然是全球现金流和资产负债表最强的公司之一。问题在于,即使发行人的质量很高,当供应规模非常庞大、发行频率密集时,债券市场也会要求更高的回报。

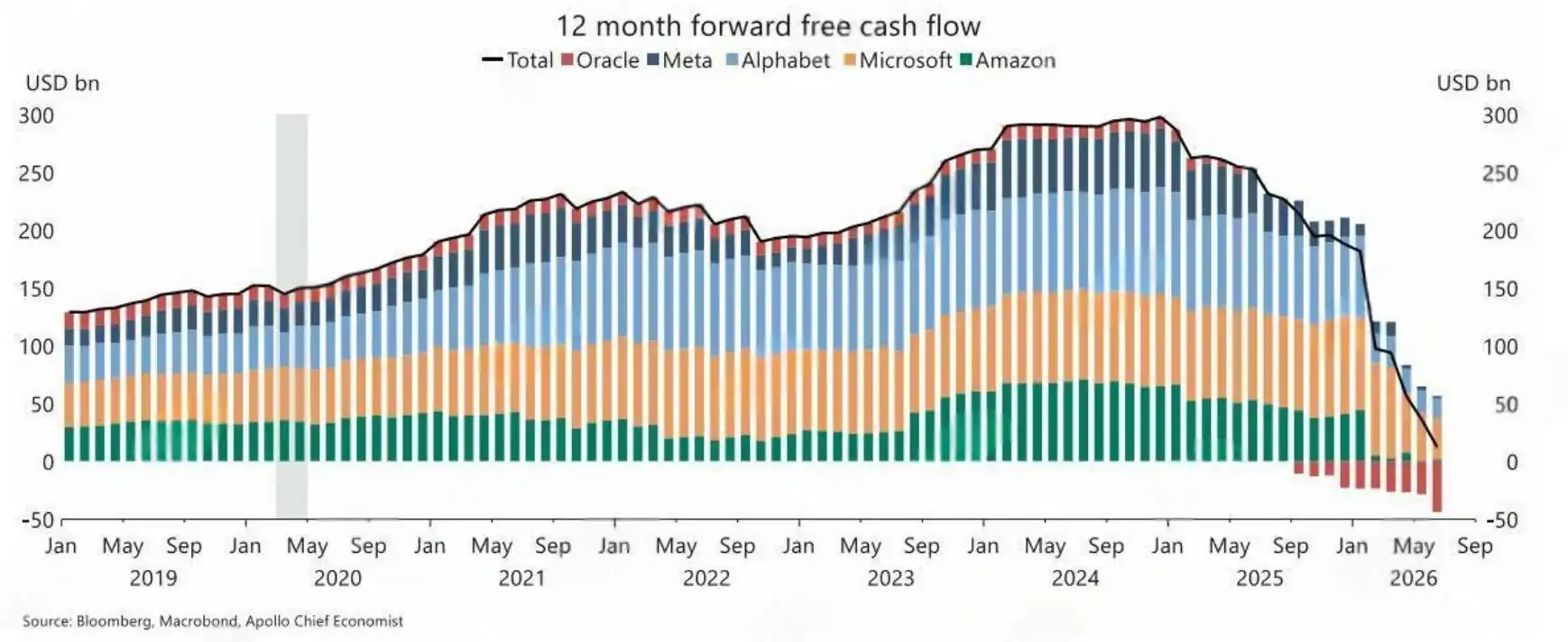

未来12个月,五家大型云服务提供商的自由现金流预计会显著下降,甲骨文的自由现金流将变为负值。

今年以來,超大規模雲服務商發債已達到約 1940 億美元,並覆蓋美元、歐元、英鎊、日元等市場。按佔比看,這一群體已經貢獻全球投資級債券供給的近一成。

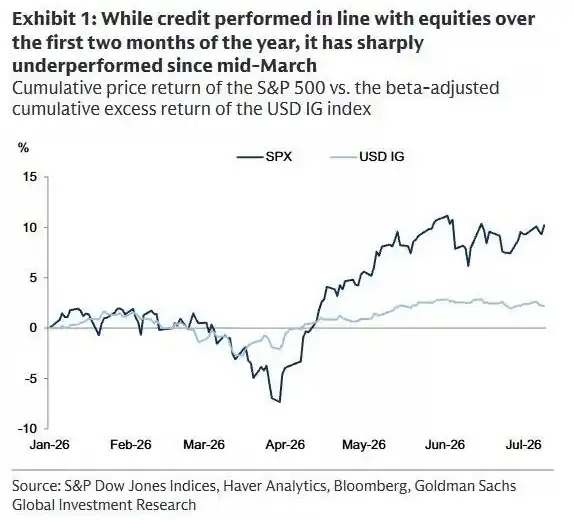

股債表現分化對比,2026 年前兩個月標普 500 與美元投資級信用累計回報接近,3 月中旬後債券表現走弱。

訂單覆蓋率跌破 2 倍,投資者沒以前那麼搶了

比發行規模更能說明壓力的,是新債訂單覆蓋率快速下滑。

今年 2 月,超大規模雲服務商發債時,訂單覆蓋率接近 5 倍。到 7 月,這一數字已經降至 2 倍以下。對投資級債市場來說,這仍不等於「沒人買」,但已經明顯不再是年初那種輕鬆被搶購的狀態。

訂單變薄通常會帶來兩個結果。發行人需要給出更有吸引力的票息或利差,投資者也會更挑剔地選擇期限、主體和價格。

公開市場案例也在驗證這一變化。Grant's 和彭博相關轉述提到,亞馬遜 7 月一筆約 250 億美元級別發債最終訂單約 410 億美元,覆蓋率約 1.6 倍,低於 2026 年美國高等級債平均水平。

這也是為什麼這類信用信號對股票投資者有參考價值。股票市場願意為 AI 資本支出支付更高估值,因為這些支出可能換來未來收入。債券市場不會直接參與上行收益,它首先關心現金流、槓桿、供給和再融資環境。

當新債需求變薄時,它發出的不是「AI 故事結束」的信號,而是融資成本和市場吸收能力正在變得更重要。

超大規模雲企業債券訂單覆蓋率從 2026 年 2 月近 5 倍降至 7 月低於 2 倍。

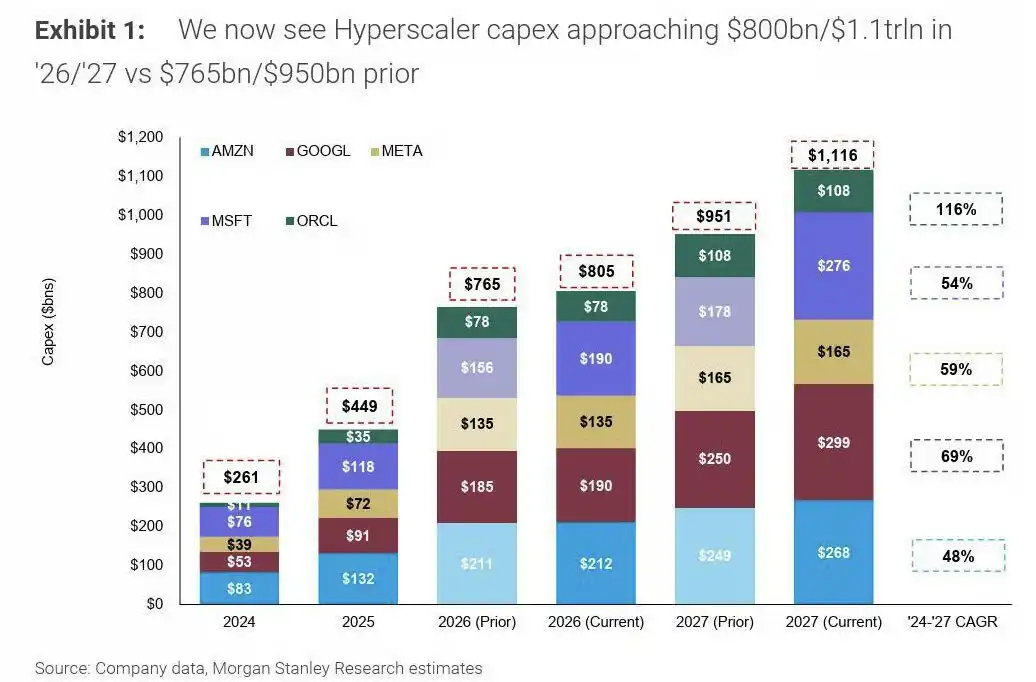

2030 年前資本支出或達 5.8 萬億美元,發債壓力還沒結束

高盛的壓力測試把問題拉到更長時間。

按其測算,2025 至 2030 財年,超大規模雲服務商合計資本支出可能達到約 5.8 萬億美元。如果其中相當一部分通過投資級債券融資,市場每年都要面對一輪可觀的新供給。部分轉述口徑顯示,若按約一半靠發債估算,年化新增債務融資規模可能接近 5500 億美元。

這個數字需要保留「壓力測試」口徑。它不是已經發生的融資計畫,也不代表所有公司都會按同樣比例發債。真正的問題在於,AI 基礎設施投資如果持續上修,債券市場需要給它提供越來越多資金。

按高盛拆分,若新增融資約三分之二來自美元市場、三分之一來自非美元市場,美元投資級和歐元投資級市場都會受到額外供給壓力。比例看上去不算失控,但投資級債市場的資金流入並非無限的。

過去幾年,美元和歐元投資級市場新增資金流入大體還能複蓋淨發行。如果利率環境轉差,或信用市場情緒變弱,資金流入放緩,債市吸收額外 AI 融資的能力就會下降。

不是違約危機,真正麻煩是融資成本反過來約束開支

這輪壓力與傳統信用危機不同。

大型科技公司並非高槓桿周期行業,投資級評級仍然穩固,AI 資本開支背後也有真實業務需求。當前更準確的說法,是債市正在面對一場供給消化測試:發行人質量好,但債券太多。投資者願意買,但需要更高補償。

摩根士丹利也預計,AI 和資料中心資本開支將達到數萬億美元級別。這類預測指向同一個現實:AI 基礎設施擴張越快,外部融資需求越難回避。

這並不只是科技股看空結論。股市和債市面對的收益結構不同,股票可以押注 AI 帶來的收入彈性,債券更多承擔下行和供應壓力。短期內,兩者完全可能繼續分裂,股價因 AI 預期上漲,信用利差因發債增加而走寬。

需要警惕的是,當信用利差上行、訂單覆蓋率下降和資金流入放緩同時出現,融資成本會反過來影響資本開支節奏。對 AI 交易來說,原本偏長期的增長故事,會被拉回一個更現實的問題:錢從哪裡來,債市願意用什麼價格買單。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia