融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

合約樁操盤周期解密:如何用AI高勝率找到合約妖幣?

Original Title: "Using AI to Find Contract Scam Coins with a 100% Success Rate Burning Method, and the Only Useful One Turns Out to Be…"

Original Author: Crypto Wei Tuo | Skanda, Crypto Analyst

TL;DR:

1. By studying over 220 Binance contract coins, hundreds of sample manipulation events, and 60+ data dimensions, we found a potentially viable positive EV trading strategy in "scam coins."

2. Data proves that predicting pumps and "tops" is not feasible.

3. The only viable strategy: shorting during a violent rally retracement, and strictly executing a bounce exit.

4. The only effective indicator: naked K.

5. Early entry, short position holding, and quick exit.

Here is the main text:

This week's report from @coinglass_com actually highlighted two issues:

Firstly, Binance, Binance, it has to be Binance @binance.

Secondly, the fact that 90% of the contract trading volume has made one thing very clear:

"Gambling" has actually become a consensus among all users in the entire industry.

Although saying this will definitely draw criticism.

Although saying this will most likely draw criticism.

But since it is gambling, don't pretend you are value investing.

When gambling, go big or go home.

When gambling, engage in the ultimate high-speed game of extreme volatility.

And Binance's contract scam coins are the few alphas in this boring market where retail traders can truly participate, see results, and attract real traffic.

Many experts have criticized scam coins, saying they are "negative EV" and will only make fewer retail investors in the market.

But the reality is that the funds entering scam coins through managed funding and the funds participating in scam coin trading are almost one of the few remaining significant sources of incremental funding in the secondary market.

Moreover, scam coins have several key features:

非量化。

帶方向。

帶波動。

你去交易傳統市場,你要打贏的是國會山和華爾街的各種內幕。

你來交易妖幣,你只需要打贏一個也不一定比你專業多少的合約莊。

問題就在這裡:

怎麼找到和合約莊對決的規律,從而實現虎口奪食?

我用 AI + 個人經驗,初步摸到了一點門道。

當然,標題必然是標題黨。

不然你們也不會點進來看

一、先搞清楚什麼叫「妖幣」

我這裡說的「妖幣」,不是那種單純漲得快的幣。本質上,我這裡說的「妖幣」,指的是這樣一類標的:

· 現貨控盤率基本在 96% 以上

· 有 Binance 合約,至於有沒有現貨反而沒那麼重要

· 通常通過場外配資,在短時間內用暴力拉砸的波段,聚起巨量流動性和對手盤

· 通過引發多空清算、吃對手方費率獲利,最終完成現貨出貨,走完整個收割流程

說白了,這是一門操縱的藝術。

操盤手要同時懂合約、跨所現貨、鏈上、運營,甚至還得懂人性。

二、莊並不是無敵的

很多人以為:莊是無敵的

但真相大相徑庭

整個妖幣博弈裡,實際參與者包括:

· 操盤方 (莊)

· 老鼠倉

· 散戶

· 交易平台及交易平台保險基金

· 其他鯨魚

螳螂捕蝉,黃雀在後,不是簡單的「莊單方面殴打散戶」

首先,莊本身往往也是要配資的。

不管是融資過 1500 萬美元的專案方,還是那些「大名鼎鼎」的 MM,單靠自有資金,放到二級市場裡做這種級別的操盤,很多時候都只是杯水車薪。

而配資是有成本的。

操盤是為了盈利,不是為了行為藝術。

所以莊並不是籌碼夠多就能「拉就完事了」。

他會面臨一堆現實問題:

· 萬一散戶不跟呢?

· 萬一散戶跟了,但方向不對、節奏不對呢?

· 萬一有更大的鯨魚專門來狙擊呢?

· 就算前面都沒出問題,萬一割穿交易平台保險基金,觸發 ADL 呢?

那你的錢可能一分都提不走,新加坡的兄弟姐妹,知道我在說誰

所以妖幣操盤有一條非常樸素的鐵律:

· 只要現在能拿走的對手盤利潤,大於我繼續操盤的投入,我就繼續拉、繼續砸、繼續收割。

· 反之,棄盤走人。

話雖然糙,但這算是一個妖幣莊決策鏈的框架

三、科學「打莊」,從實驗開始

既然問題是「如何打莊」,那我就試著把這件事資料化。

1)工具怎麼搭的

摩登時代的問題,當然要用摩登時代的方法。

參考了 @karpathy 關於 Autoresearch loop 自主研究的思路,我自己搭了一個。只要給出清晰的目標、約束和實驗方法論,agent 就會一直往下跑,直到資料再也提不動為止。

LLM 用的是 Opus 4.6。

我那份 20x Claude Max,跑這個任務還扛得住。

沙盒方面,我直接拿了一台閒置 iMac,當遠端實驗機;

再用 Tailscale 從 Windows 工作站上的 VSCode 遠程控制。

數據這塊,對這次研究幫助最大的毫無疑問是 @coinglass_com

也感謝 @AlbertCoinGlass 對這次研究的 API 贊助。

K 線、訂單簿、OI、資金費率、清算,全都有。

除此之外,我還用了:

· Binance API

· Skill Hub(手動 @0xOar,確實非常好用)

· Etherscan V2 API 去拉歷史鏈上記錄

2)看了哪些數據

我最後整理了 12 大類、60+ 子維度,包括:

· Funding Rate

· OI

· 多空比(散戶 / 大戶 / 持倉 / 帳戶)

· taker 買賣比

· 爆倉量

· 訂單簿

· 鏈上轉帳

· K 線

最初選的幣種,包括 $RIVER、$STO、$MMT 在內,一共 16 個我憑經驗判斷的庄幣

四、第一階段:我一開始想預測「拉盤前兆」

然後我就採用一件韭菜最愛幻想、但通常最容易出問題的假設:預測拉盤前兆

「妖幣操縱之前一定會有信號。比如 FR 異常、OI 堆積、鏈上異動。找到這些信號,提前佈局,然後印錢。」

事實證明,這是虧錢最快的方法

當時我對「操縱」還沒有特別嚴格的定義。

只是先從 $RIVER、$STO、$MMT 的 K 線裡,手動截取了幾個最明顯的「操盤事件」,然後從這些事件裡找共性,再擴展到另外 16 個幣,形成實驗集。

為了防止過擬合,Autoresearch 做了嚴格的時間切分:

· 早期數據訓練

· 後期數據做 holdout (持久性驗證)

· holdout 集在訓練階段完全不可見

實驗方法也很粗暴:

從單個信號的極端值開始,比如資金費率,

然後一點一點往上疊加其他指標,直到 F1 提高。

結果:

訓練集 F1 拉到了 0.72。

看起來像要成了。

一上 holdout,直接幾乎全部失效,F1 掉到 0.1 左右。

也就是說:

靠「預測操縱何時發生」這條路,基本走不通

五、問題在於:你把因果關係想反了

第一版失敗後,我意識到一個根本問題:

妖幣不是因為符合某些指標,所以才成為妖幣。

而是因為它本來就是妖幣,所以才會長出那些指標特徵。

這個邏輯其實和大家的體感非常一致。

大盤再爛,也總會有妖幣單獨發瘋。

妖幣從來就不跟大盤講道理,它只跟一件事有關:

有沒有莊?

所以我們不能去預測樁幣什麼時候啟動。

真正可行的方向是:

等它已經啟動之後,識別出「這就是樁幣,它現在就在操盤」,然後再基於這個狀態找交易策略。

於是我把思路徹底改了。

這次我開始嚴格定義「操盤周期」:

在短時間內快速拉盤,再快速砸盤,這個完整流程算一個操縱周期。

接下來要解決的問題就變成了:

· 拉多少、砸多少,才算完整周期?

· 鎖定周期以後,用什麼方法交易?

這些我先全部交給 AI 自己去發現。

實驗樣本也擴大了很多:

· 16 個幣,對標出 415 個操盤周期

· 後來又擴展到 55 個符合市場認知的「樁幣」

· 最終標注出 1447 個周期

樣本量終於不像在算命了,然後我就開始連續翻車了……

六、幾版策略,連續挨打

V1:高位做空

第一版策略給出來的是一個「高位做空」的思路。

回測 Sharpe +0.72。

聽著還可以。

一跑 holdout,訓練集和測試集完全不是一個宇宙。

後來複盤才發現,問題在於:

我給的約束太少,Opus 自己拍腦袋定義了什麼叫「高位」。

搞了半天是在給跳大神做雙縫干涉實驗

V2:不准拍腦袋以後,結果更差

於是 V2 我直接加限制:

· 不允許拍腦袋

· 每個指標必須有數據支持

· 還要區分不同操盤風格

比如爆拉爆砸、慢漲爆砸、爆拉慢砸等等

我本來想讓它去找不同莊的「聲紋」。

結果它非常科學地給了我一個:

-0.28 的 Sharpe。

然後我讓 Opus 把 V1 和 V2 的決策邏輯解釋給我聽,

我才突然意識到,這兩版策略本質上都在做同一件事:

摸頂空。

這跟很多硬扛費率做空的「摸頂仙人」,本質上沒有任何區別。

區別只在於,他們是手動掛樹上,我是用 AI 自動掛樹上。

這時候我才意識到:

不是方法不夠高級。

是思路本身就錯了

注: 這裡有考慮過做多策略,但問題是:

妖幣的啟動是不太有跡可循的,雖然其中一些妖幣啟動時有明顯的異動,比如「製造回撤洗盤」是共同特徵,但是問題是一樣的:如何區分入場方向?

做多如果在「摸頂」後或者下降區間,那就必死。但這種「假陽性」信號很難前置驗證,並且沒有很好的區分操縱和非操縱的上漲,所以不可行

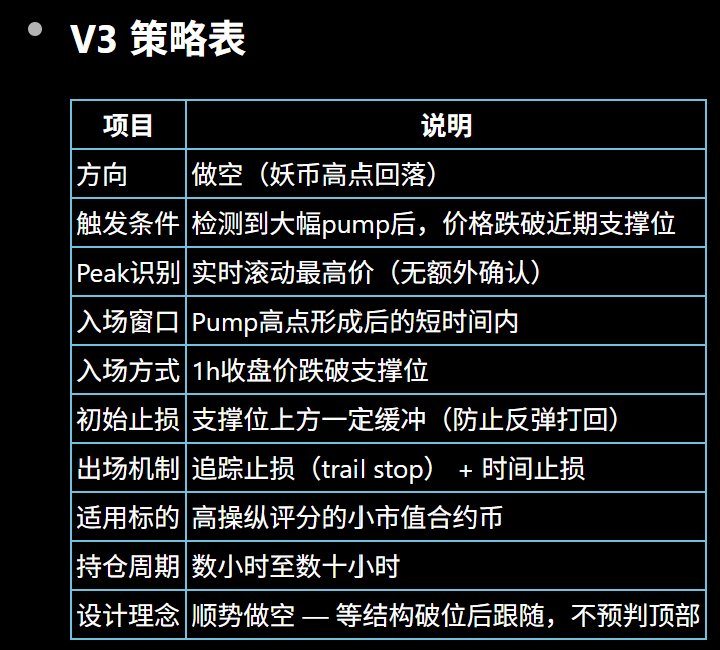

七、V3:從莊的視角反過來想

回到前面那個決策框架:

利潤第一

莊一定會順勢而為,朝著阻力最小的方向操盤,以降低損耗。

什麼意思?

· 抛壓大的時候,就讓市場砸,甚至跟著砸

· 砸不動了、追空單多了,那就往上拉

· 拉現貨不一定花很多錢

· 空單不是被費率燒死,就是被爆掉

所以一定存在一個點:

莊覺得繼續護盤已經不划算了。

這個點之後,莊就會放任市場下跌。

因為再護,沒有性價比。

所以我們真正該找的,不是頂。

而是這個:

棄盤點。

然後再圍繞這個點去設計交易和止損邏輯,避免被普通回彈掃掉,同時又不至於在方向錯的時候大虧。

當時的實驗結果看起來極其漂亮:

· 邏輯落在 1H 線

· 連續兩根 1 小時 K 線實體跌破 5%

· 配一個 3% 的移動止損

· 平均 PNL 也是 +3% 以上

但問題來了:

Sharpe 15+,而且過擬合測試居然也過了。

這種數字,只要傻,都知道出問題了

八、V4:以「能實盤」為目標

V3 之後,我開始懷疑幾件事。

第一,很可能已經過擬合了,而且當前實驗根本沒有真正定義清楚「操縱幣」本身,只是在 55 個幣的操盤周期上做訓練。

第二,連過擬合測試本身都可能有問題。

所以這次我換了一個思路:

直接按真實交易成本去模擬。

我把操縱周期裡的訂單簿深度、資金費率歷史,全都和交易時點做匹配,去盡量還原「真實開單」的成本。

結果很直接:

這個策略根本不賺錢。

原因也很簡單:

· 妖幣平時訂單簿深度極低

· 滑點經常直接 2% 起步

· 你現實裡只能開不到 200 美元的維妥癌倉

然後我又意識到另外兩個更大的問題。

1)我怎麼知道支撐位從哪開始算?

如果站在真實交易視角,我並不知道未來的 K 線。

那我憑什麼知道「1H 支撐位」該從哪裡起算?

結果一查,又果然有坑:

AI 是在用當前位置之後 1H K 線裡的最高峰,反過來計算跌破。

這就是標準的look-ahead bias。

說白了,它拿未來數據幫現在做決策。

這當然能賺。

但現實裡你沒有這個外掛。

2)訂單簿深度和體感嚴重不符

我算出來的平均訂單簿深度大概只有 70K。

但玩過妖幣的人都知道,妖幣在「作妖」的時候,交易量明明是很大的。

這和體感完全不符。

那就只剩兩種可能:

· 訂單簿深度中位數這個計算方式不對

· 我定義的操盤周期太寬泛,噪音太多

後來我選擇從第二個問題下手:

重新定義操縱周期。

我讓數據自己去找:

什麼樣的拉盤 / 砸盤幅度,以及什麼樣的持續時間,最能代表「有效操縱事件」。

結果顯示:

· 20%–50% 區間內的顯著操縱事件最多

· 一旦操縱事件持續時間超過 96 小時,勝率就不再顯著

結合數據和經驗折中之後,我把新的操盤周期定義調整成:

Pump + Dump 在 20%–50% 區間內 + 96 小時以內完成。

太高,樣本太少。

太低,噪音太大。

九、重新定義「庄幣」,擴大樣本,重新訓練

接下來我決定不再只盯著那 55 個幣。

我把範圍擴到了:

Binance 自 2025 年 3 月 1 日之後,全部新上的 221 個非 TradFi 新合約。

也就是 Binance Alpha + 合約這種打法真正開始成型之後的那批幣。

然後我做了幾件事:

· 根據數據統計,把操縱區間定義為

「在 XX 小時內完成一次 XX% 幅度的拉和砸」

(為了策略有效性,這裡隱去具體閾值)

· 統計每個幣種符合這個定義的操縱區間出現頻率

· 再根據頻率,把所有幣種分成四類:

1. 超高操縱

2. 高操縱

3. 中操縱

4. 低操縱

最後,從 217 個幣裡篩出了 70 個「超高操縱」和「高操縱」類型。

然後基於這些新定義的操縱周期,不再區分操盤風格,直接找共性,嘗試識別「頂」的前置信號。

最後得到的結論,非常反常識:

· 交易量沒用

· 訂單簿沒用

· 拉盤速度沒用

· 高振幅 + lower high 也沒用

· 等 4H 確認更是純屬浪費戰機

唯一真正有用的,是裸 K。

最後我們得出了兩種相對顯著的信號:V4A 和 V4B

十、V4A 和 V4B

V4A:早進,搶第一腳

邏輯是:

· 早期入場

· 不看量,不看振幅

·「摸頂確認」只看賣壓瞬時第一次大於買壓的信號

· 跌破支撐位仍然以 1H 收盤價為依據

· 但確認跌破的閾值比 V4B 更低

· 摸頂確認後的搜索範圍時間更短

流水不爭滔滔不絕,爭得是天下武功唯快不破。

V4B:慢一點,等確認

邏輯是:

· 等價格已經從 peak 跌下來一段

· 市場仍然劇烈波動,但下跌已經被確認

· 摸頂確認後的搜索範圍更長

· 因而可以得到更多趨勢確認

它更穩了,也更慢了。

這是兩種完全相反的哲學

兩套策略目前都用同一種出場方式:

追踪 + 止损

也就是:

· 如果入场后方向是对的,出现反向超过 X%,就出场

· 如果一进场就错,那就按止损 SL 处理

这个 SL 也是数据测出来的。

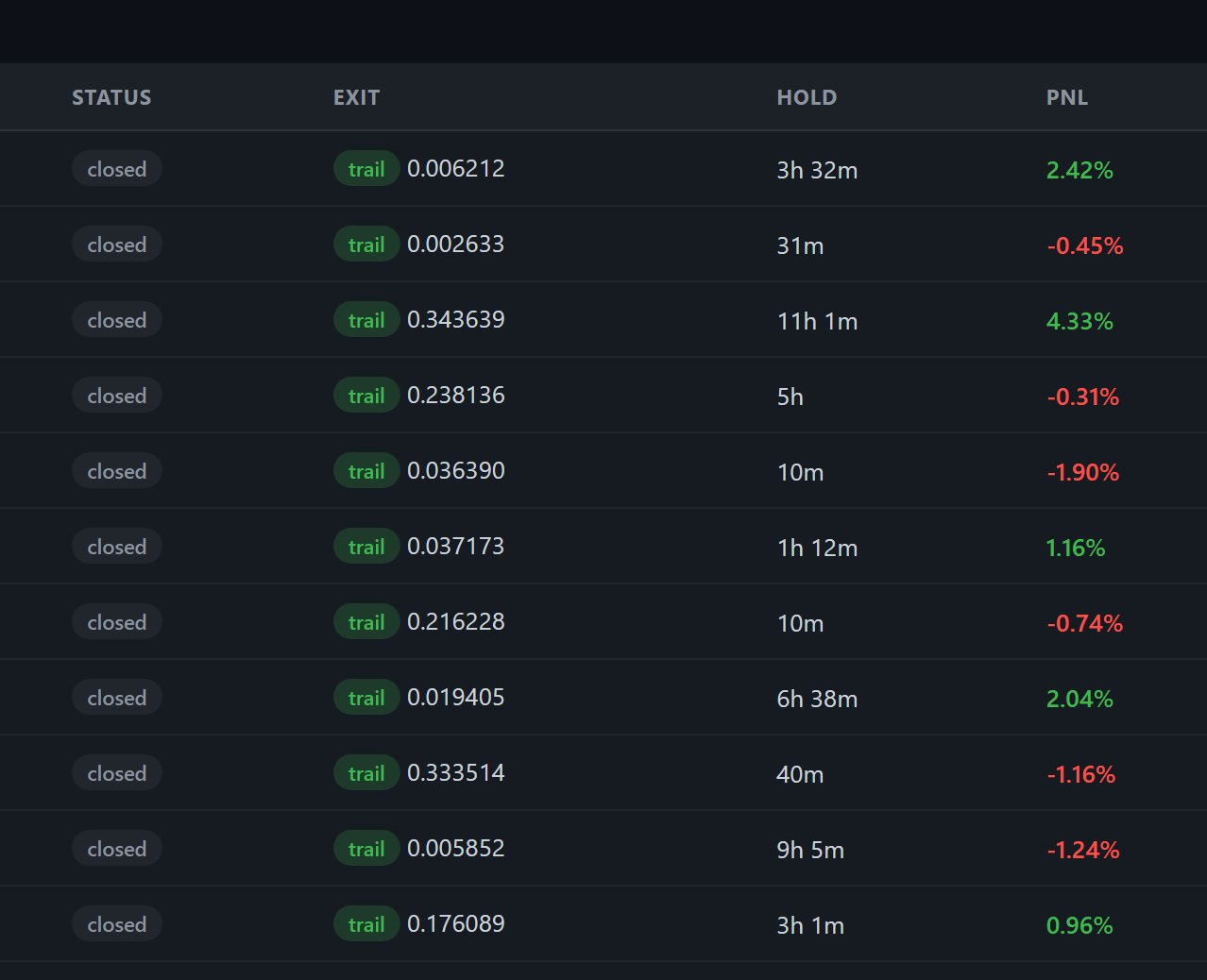

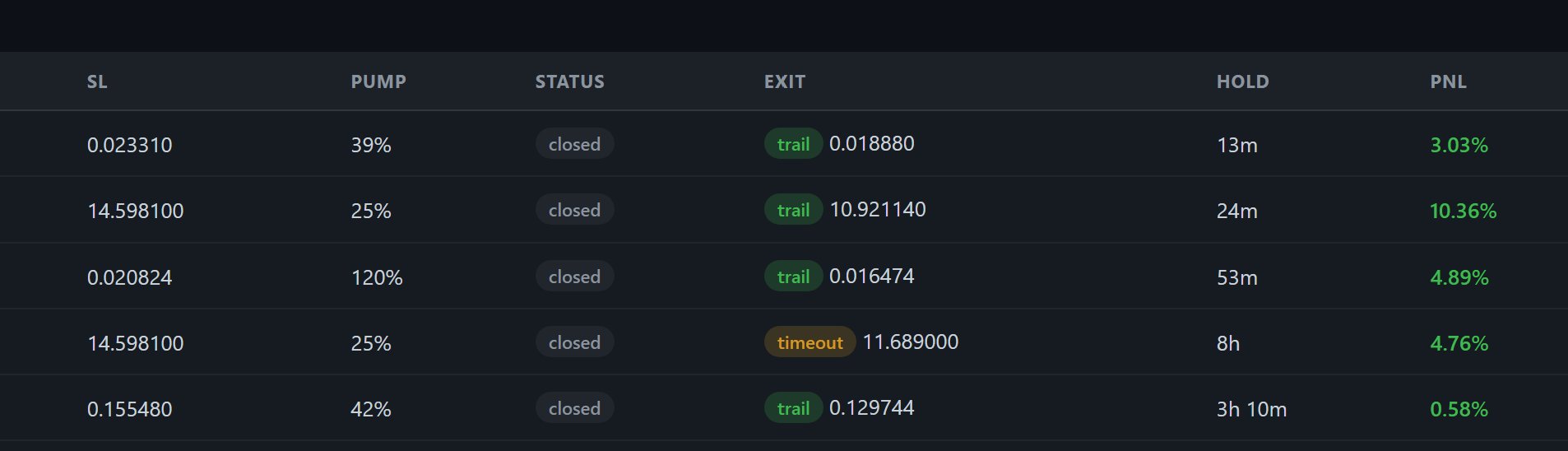

在 166 笔回测里:

· SL 触发次数是个位数

· 平均亏损 1% 出頭

· 最大回撤 -1.87%

也就是说,我把单笔 R:R 壓到了 1:1 以下。

不靠单次暴利,靠的是:

胜率 + 高頻。

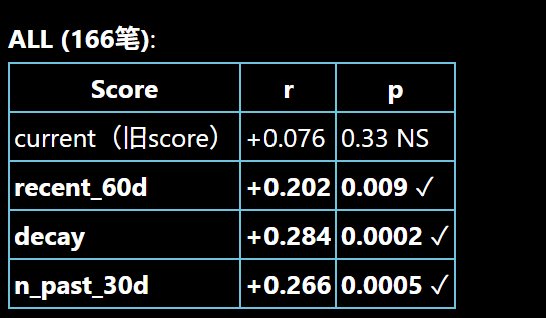

在代入新的滑點、資金費,以及最新資料集重新做過擬合測試後,我發現:

之前擔心的 Orderbook 深度問題,確實沒擔心錯。

但同時也確認了另一件事:

操縱區間本身,恰恰就是交易量最富集的區域。

最終兩個策略裡,只有 V4A 站住了。

原因很簡單:

在妖幣上,入場早的重要性,遠遠大於「確認得很穩」。

十一: 實時化測試

為了不讓整個研究停留在「回測神,實盤鬼」的階段,我又做了兩件事:

· 搭了一個 Scanner 腳本,用 Binance API 掃描策略所需數據

· 部署在 VPS 上,每 60 秒掃描一次

同時再做一個 Dashboard,通過 WebHook 把信號直接推到 Discord Bot。雖然實時測試目前還沒跑太久,樣本也還很小,置信區間非常寬,嚴格來說只能做方向參考。

但大体結果,和研究階段是吻合的。

目前大概是這樣:

· V3:觸發最頻繁(約占 70%),勝率 50%,但 PNL 微負

· V4A:觸發適中(約占 26%),目前 勝率 100%,PNL 大約 25%

· V4B:只觸發 1 次,而且虧損同時建一個 Dashboard 把信號通過 WebHook 連到 Discord bot

雖然實測沒有幾天,但是基本上結果和研究基本吻合

V3: 觸發最頻繁(占 70%),勝率 50%,但是 PNL 微負

V4A: 觸發適中(占 26%),目前勝率 100%,PNL 25% 左右,當然樣本太少還不能下結論,繼續測試

V4B: 僅觸發 1 次,且虧損

十二、到目前為止,我總結出來的幾個盈利要點

1. 持倉一定要短

V4A 的中位持倉時間只有 1 小時

2. 入場一定要早,不要等確認過頭

等確認,往往就已經把最肥那段肉等沒了

3. 出場一定要堅決

反轉苗頭一出來就跑

4. 先保不虧,再爭盈利

不要把妖幣做成價值投資

5. 妖幣不會停止,機會多得是

70 個監控組,一天基本至少能刷出 2–3 個 V4A 信号

後續優化

目前我還在跑實時測試,但是已經有以下幾個值得考慮的優化方向:

1)支撐位和摸頂信號,可能和清算熱力圖有關

直覺上我認為

更好的頂底信號,很可能和清算熱力圖直接相關。

可惜我現在還沒拿到足夠好的數據。

原理上也很簡單:

· 上方如果已經沒有更多空單對手盤

庄就沒動力再繼續往上爆空、吃費率

· 下方同理

所以我已經開始做一個總池收集,先把 2025 年 3 月之後新上的合約幣種全收進來,準備專門做清算熱力圖測試。

2)操縱頻率打分體系,現在還是有點拍腦袋

目前我用的是過去一段時間裡,操縱周期出現頻率來給幣種打分,區分「超高操縱」和「高操縱」。

但這個體系有個明顯問題:

它是基於過去 6 個月的頻率。

而現實做交易,我們要的不是「過去誰最妖」,

而是「現在誰還值得妖」。

很多過去操盤頻繁的幣,

很可能已經進入庄家操盤後期,甚至已經被棄盤了。

繼續盯著它們,沒有太大意義。

另外這個「打分」,也是我們人為定義的

所以更合理的方向,应该是做一个:

隨時間衰減的動態評分體系。

初步數據已經支持這個方向,現在就差更多實時測試樣本。

3)應該把範圍擴大到老幣

我現在的選幣範圍,主要還是 2025 年之後的新合約幣。

但現實裡很多老幣,反而更適合拿來操盤:

· 有合約,甚至還有現貨

· 市值夠低

· 項目基本已經結束

· 無人關注

· 解鎖也都完成了

這類幣,某種意義上,簡直是天生操盤模板。

如果 V4A 對這些老幣裡的大莊幣同樣有效,那就說明這套東西不是只對新幣樣本過擬合,而是真的抓住了一類更普適的操盤機制。

目前數據上暫時支持這個方向。

不過我暫時還不準備改動 V4A 的選幣集。

十三、「你們搞交易平台的怎麼還研究這個?」

以我們 @Hertzflow_xyz 的哲學,任何資產的交易機會,本質上不過是漲跌博弈,傳統資產也好、主流幣也好、甚至是「旁氏騙局」,重點不在於資產本身,而在於價格的移動規律。只要有規律,就能跑策略

妖幣也不例外

一個交易平台,不是資產上架的地方,而是跑策略的地方。比起研究資產基本面,我們更需要做的是研究「這個交易對能跑什麼策略,有沒有交易機會」

能,我們就要提供給交易者

AI 在手,你也有機會與狗莊一戰。我們也將此類數據服務常態化,未來將以 @goo_economy skill 等形式提供公眾服務

@Hertzflow_xyz 測試網今天上線 17 種「超高/高操縱評分」資產,都是我們已經測試過的策略中正在追踪的。從這裡出發,找到你的「抓莊焚訣」。這 17 種分別是:

$0G

$AKT

$ARC

$F

$H

$HEMI

$HYPER

$MMT

$MOODENG

$PARTI

$PROMPT

$SOON

$STBL

$SWARMS

$TAC

$VINE

$ZEREBRO

如果你還不太自信拿錢實戶,那麼 HertzFlow 測試網就是你摸著石頭過河的試驗場

王侯將相,寧有種乎!你也可以是明天的「莊」!

原文連結

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia