融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

USDe腰斬之後,Ethena轉向傳統金融能救回來嗎?

原文標題:When the Yield Runs Out

原文作者:Prathik Desai,Token Dispatch

原文編譯:Chopper,Foresight News

在金融世界中,所謂的穩定,往往只是一種假象。你押注一款看似平淡的金融產品,以為它能帶來穩定可靠的回報。它也確實按劇本運行,直到底層基本面開始動搖。這類「穩健押注」往往比投機標的更具欺騙性,畢竟人們本就預期後者風險很高,卻很少料到看似安全的投資也會出問題。

這樣的劇情,在 75 年前就上演過。20 世紀 40 年代,大蕭條與二戰過後,歐洲銀行積累了大量美元存款。儲戶可以在非美國銀行持有美元,以此對沖本幣貶值風險。這類存款收益率可觀,也催生了一些創新操作。包括美國企業在內的部分儲戶開始靈活操作,將美元存放在海外,以規避本國的資本管制。

歐洲銀行對此照單全收,吸納存款後再以更高利率放貸。歐洲大量美元存款最終催生了歐洲美元市場:一個不受美聯儲監管的平行美元體系。但隨著 20 世紀 40 年代末冷戰爆發,局勢開始失控。越來越多人要求取回美元,可銀行手頭並沒有足夠的實物美元,整個體系轟然崩塌。

如今,穩定幣市場正出現相似的情況。不同的是,這一次數字美元發行方似乎吸取了歷史教訓。

在本文中,我將解析 Ethena 轉向傳統股票市場的策略,能否挽救其穩定幣儲備策略。

USDe 的起源

2024 年初,Ethena 推出了 USDe,這是一種與眾不同的合成穩定幣。USDe 與美元錨定,但儲備中並不持有真實美元。每發行 1 美元等值的 USDe,平台會持有比特幣、以太坊等加密資產,同時做空等值的加密期貨。

這兩個頭寸互相對沖。如果比特幣上漲,現貨盈利會被期貨空頭虧損抵消,反之亦然。最終,即便帳戶裡沒有真實美元,USDe 也能始終保持 1 美元價值。

但用戶為什麼要持有 USDe,而不是 USDT、USDC 這類成熟穩定幣?答案是收益。

USDe 激勵機制完全貼合加密衍生品市場的運行邏輯。牛市中,更多交易者押注價格上漲,交易平台會向多頭收取一筆持續的小額費用,即資金費率,並支付給對手方。Ethena 收取這筆費用並以收益形式分給 USDe 持有者。

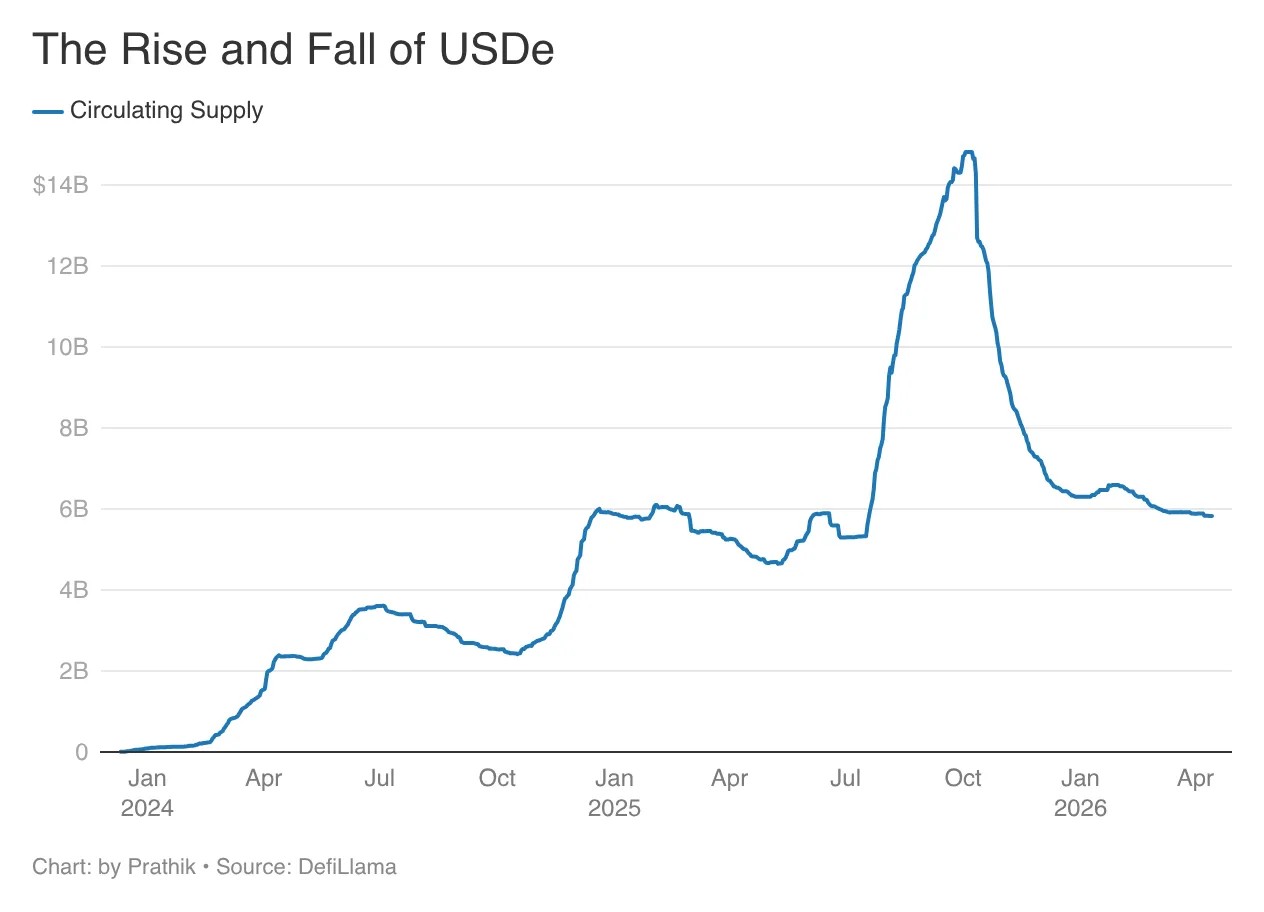

USDe 的年收益率峰值一度超過 20%。18 個月內,USDe 流通量增長 7 倍,達到約 150 億美元,創下穩定幣史上最快增速。

但這套設計高度依賴加密市場活躍狀態。牛市裡它運轉良好,因為 Ethena 作為少數派做空,賺取多數派多頭的資金費。可市場總會轉向,裂痕也隨之出現。去年 10 月 10 日,在加密史上最大規模清算、超過 190 億美元資金爆倉,USDe 短暫脫錨,在 Binance 一度跌至 0.65 美元。

從那時開始的五個月裡,USDe 流通量從約 150 億美元驟降至不足 60 億美元。

後知後覺的教訓

超 90 億美元規模被贖回。永續期貨曾經幾乎占儲備金的 100%,如今僅占 11%。更諷刺的是,這一切本可以避免,Ethena 理應早有預警。

信號早已顯現:市場永遠呈周期性運行,加密領域也不例外。過去 16 年歷史反覆證明,過度依賴與市場走勢高度綁定的單一抵押品(永續期貨),本身就是一顆定時炸彈。

其他穩定幣發行方早已開始調整。隨著美聯儲降息,頭部兩家穩定幣發行方紛紛補充儲備收益。Tether 多元化儲備,增持黃金規模創下紀錄;USDC 發行方 Circle 通過其 Layer 1 公鏈 Arc 與全棧互聯網支付系統 Circle Payments Network,大舉建設基礎設施收入來源。

而 Ethena 行動遲緩,其創始人 Guy Young 在 X 上坦言,如果不是及時補救,下跌幅度會更加慘烈。

「自去年 10 月 10 日以來,Ethena 在應對市場發生重大格局轉變時準備不足。過去幾個月,我們一直在搭建基礎設施,以安全獲取其他安全、可規模化的抵押品來源,讓業務在這類周期中更具韌性。」

他同時列出了 Ethena 為適應市場變化已開始採取的措施。

擁抱傳統金融的解法

Ethena 將擴大抵押品範圍,納入股票與商品基差交易、超額抵押機構借貸、大宗經紀服務,以及更廣泛的現實世界資產(RWA)。

Ethena 最初是加密原生合成美元,與 USDT、USDC 這類依托真實美元或國債儲備的穩定幣截然不同。

如今它轉了一整圈,重新接入傳統金融體系,以繼續向持有者支付收益,而且是接入多類收益來源。

在股票基差交易中,Ethena 會買入標普 500 現貨,同時做空其期貨,賺取價差,這正是它早年在比特幣、以太坊上使用的策略。這類收益雖小,但可預測,且與加密市場走勢無關。

以此類推,Ethena 可以在黃金、白銀、小麥、原油等大宗商品、股指、信貸市場等多個資產類別上複製同款策略。每種資產都存在由供需驅動的價差,Ethena 可以在所有品類上執行 delta 中性套利,全天候賺取利差,完全不受加密市場情緒的影響。

這雖然降低了對加密市場的依賴,卻讓其與股票、大宗商品等市場綁定。一旦這些市場波動率飆升、期貨流動性枯竭,策略同樣可能失效。

但這種悲觀預期,等同於押注一個跨資產高度分散的投資組合會整體失效,可能性雖存在,但很小。金融世界本就建立在概率之上,分散投資並非為了在市場全線暴跌時依然盈利,而是為了降低虧損概率與幅度。

對 Ethena 而言,分散投資於與加密市場不相關的收益來源也能達到同樣的效果。即便一兩個資產類別表現不佳,其整體收益也不太可能被完全榨乾。

流動性考驗

Ethena 的多元化策略,是應對市場周期的合理方案。將風險分散到股票、大宗商品、信貸與加密資產,能讓收入流更具韌性。這或許也是它相比依托國債的 USDT、USDC(幾乎不給持有者收益)的唯一優勢。

但新策略仍面臨巨大阻力。

USDe 的負債端是完全流動的,持有者可隨時贖回;但產生收益的資產在壓力時期流動性並不理想。股票基差頭寸需要時間才能平穩平倉,機構貸款有固定期限,擔保貸款憑證在波動市場中流動性往往不足。

這種高流動性負債與非完美流動性資產之間的錯配,會成為所有生息穩定幣的結構性矛盾,即便採用多元化收益策略也無法徹底解決。

在平穩市場中,不同資產會跟隨不同信號波動:通膨擔憂推高金價,業績利好提振股市,產油國地緣危機推升油價,散戶樂觀情緒推高加密資金費率。

但在極端壓力下,一切邏輯都會失效。資產間的相關性假設會崩潰,分散優勢蕩然無存。所有資產的共同核心只有:流動性。

一旦市場全面惡化,所有人都會選擇套現離場。

哈里・馬科維茨凭借分散投資降低風險的理論獲得諾貝爾獎,可 2008 年金融危機證明了現代投資組合理論存在例外。學者納西姆・塔勒布在《黑天鵝》中也提出過同樣觀點:相關性並非資產的恆定屬性,而是會隨市場環境變化的變數。

儘管存在這類異常,但必須承認:黑天鵝事件不可避免且極為罕見,幾乎無人能預測或控制。跨資產分散組合,依然大概率優於依賴單一資產類別的集中持倉。2008 年貨幣市場崩盤就是例證。

超額抵押是 Ethena 應對此類風險的手段之一。如果借款人抵押資產超過借款金額,理論上損失會在波及 USDe 持有者前被吸收。但超額抵押率是依據歷史波動率設定的,極端壓力事件可能突破這一範圍。

沒有任何策略可以完全脫離風險。Ethena 需要做的,是讓投資者相信:這套全新的多元化策略,比此前完全依賴加密單一市場的模式更加穩健。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia