融資信息

融資信息

專題

專題

鏈上生態

鏈上生態

詞條

詞條

播客

播客

活動

活動

OPRR

OPRR

所有人都在等待战争結束,但油價卻預示長期衝突?

原文標題:Oil Is the War

原文作者:Garrett

編譯:Peggy,BlockBeats

編者按:當市場仍將油價波動視為戰爭的「結果變數」時,這篇文章認為,真正需要理解的,是戰爭本身正在如何通過石油被定價。

隨著霍爾木茲海峽持續受阻,全球原油供應體系被迫重構——亞洲買家大規模轉向美國原油,WTI 反超 Brent,標誌著定價機制與貿易流向正在發生結構性變化。短期的價差可以用合約解釋,但更深層的,是「誰還能供應」的問題。

作者進一步指出,當前市場的關鍵誤判不在價格,而在時間。期貨曲線仍隱含一個前提:衝突將在短期內結束、供應恢復。但更可能的路徑,是一場長期消耗戰。這意味著油價的高位不再是階段性衝擊,而將演變為更持久的結構狀態,區間或上移至 120–150 美元。

在這一框架下,原油不再只是大宗商品,而成為所有資產的「上游變數」。其重定價將沿著利率、匯率、股市與信用市場逐層傳導。

市場已經定價了戰爭的發生,但尚未定價戰爭的持續。

以下為原文:

特朗普給了伊朗 10 天期限。那已經是一個星期前的事了。昨天,他再次提醒所有人:倒計時只剩 48 小時。德黑蘭的回應是:不。

五周前,也就是 2 月 28 日美以戰機空襲伊朗時,市場的定價邏輯仍然是一次「外科手術式」的空中打擊:兩周,最多三周;霍爾木茲海峽恢復通航;油價衝高後回落,一切回歸常態。

但我們當時的判斷是:不會。

從第一天起,我們的核心觀點就是,這場戰爭會先升級,再在更後期才可能降溫。最可能的路徑,是地面部隊介入,隨後演變為一場漫長而消耗性的衝突。霍爾木茲海峽的中斷時間,會遠遠超過市場願意納入模型的假設。我們在持續時間框架、霍爾木茲定價模型以及戰爭變數分析中,已經給出了完整邏輯。

核心判斷很簡單:伊朗不需要贏,它只需要把戰爭成本抬高到足以迫使華盛頓尋找退出路徑。而這個「退出」,不會伴隨著海峽的順利重開。

五週之後,這一判斷的每一個關鍵部分,正在被逐步驗證。霍爾木茲海峽仍未恢復通行。布倫特原油收於約 110 美元。五角大樓正在為數週的地面行動做準備。特朗普的戰爭目標,也從「去核化」滑向「把對方打回石器時代」,但他依然無法清晰定義何為「勝利」。

地面部隊的投入,是我們一直追蹤的升級轉折點。海軍陸戰隊和空降部隊已經在戰區集結,這一刻正在逼近。

但比下一輪空襲或下一次最後通牒更關鍵的,是石油。

石油不是這場戰爭的副產品,石油本身就是戰爭的核心。股市、債市、加密市場、美联储,甚至你的日常食品開支——一切都是下游變量。只要判斷對油價,其餘都會順著展開;一旦判斷錯了,其他所有決策都將失去意義。

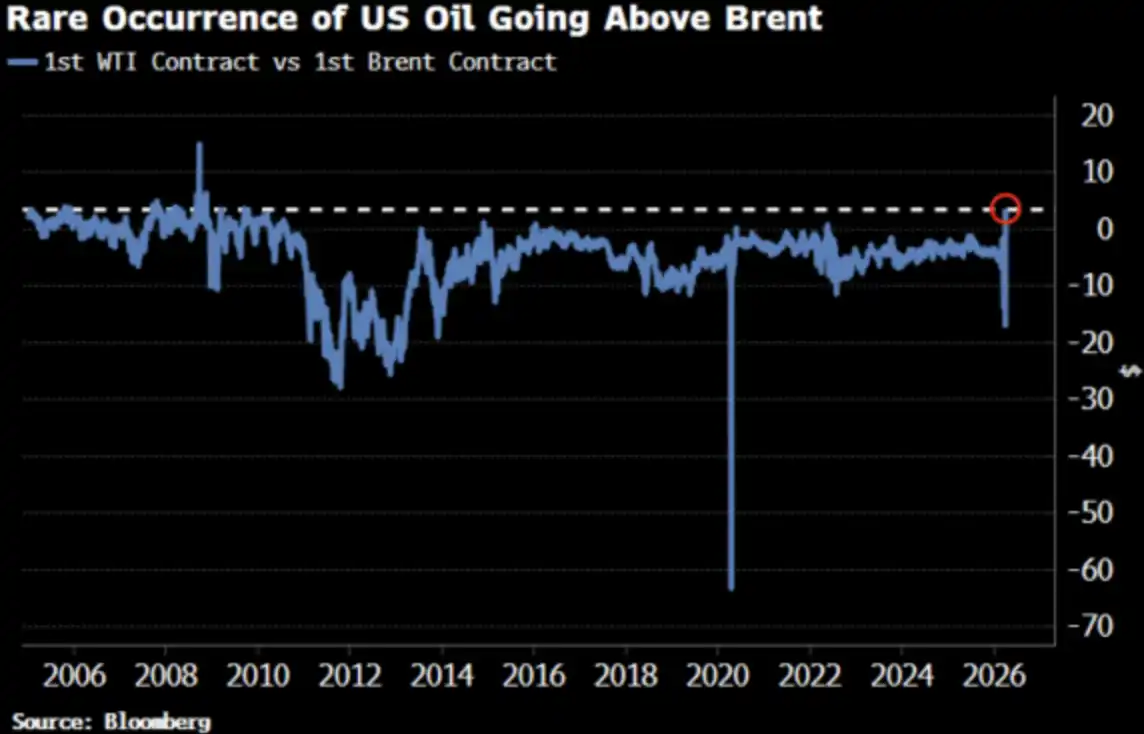

WTI 原油價格剛剛自 2022 年以來首次高於布倫特,這一變化已經引起市場注意。

很好,本該如此。

WTI 高於布倫特:所有人都在問什麼

4 月 2 日,WTI 原油收於 111.54 美元,布倫特收於 109.03 美元。WTI 較布倫特溢價 2.51 美元,為 2009 年以來最大價差。而就在兩週前,WTI 還相對布倫特存在明顯折價。

所有人都在問:發生了什麼?下面是簡要版本,以及更接近真實的版本。

簡要版本:合約期限的錯位

WTI 近月合約對應 5 月交割,而布倫特的近月合約已經滾動至 6 月。在供應如此緊張的情況下,「提前一個月交割」就意味著更高的價格——WTI 只是恰好交割時間更早。

擁有 35 年交易經驗、現任職於牛津的石油交易員 Adi Imsirovic 表示,在歷史高位的運費和保險成本之上,買家願意為提前一個月提貨的布倫特原油多支付近 30 美元/桶。在他 35 年的職業生涯中,從未見過這樣的情況。

這是一個「機制層面」的解釋——它是正確的,但並不完整。

真實版本:價格曲線正在整體移動

WTI 與布倫特的趨同,並不只是近月合約的偶發錯位。彭博指出,這一現象在多個合約月份中都清晰可見,貫穿整個遠期曲線。也就是說,整條價格曲線正在被重新定價。

原因是什麼?亞洲需求的轉向。3 月下旬,亞洲煉廠鎖定了約 1000 萬桶 5 月裝船的美國原油;前一周也採購了約 800 萬桶。Kpler 預計,4 月美國對亞洲的原油出口將達到 170 萬桶/日,高於 3 月的 130 萬桶/日。中國、韓國、日本,以及埃克森美孚在新加坡的煉廠,都在買入美國原油——因為這是目前「唯一還能拿到的貨」。

霍爾木茲海峽仍處於關閉狀態。阿布扎比的標桿原油 Murban——也是最接近 WTI 的替代品——已經從全球市場消失。WTI,正在成為全球的「邊緣定價油」。

這不是恐慌性搶購,而是一種流動結構的改變。

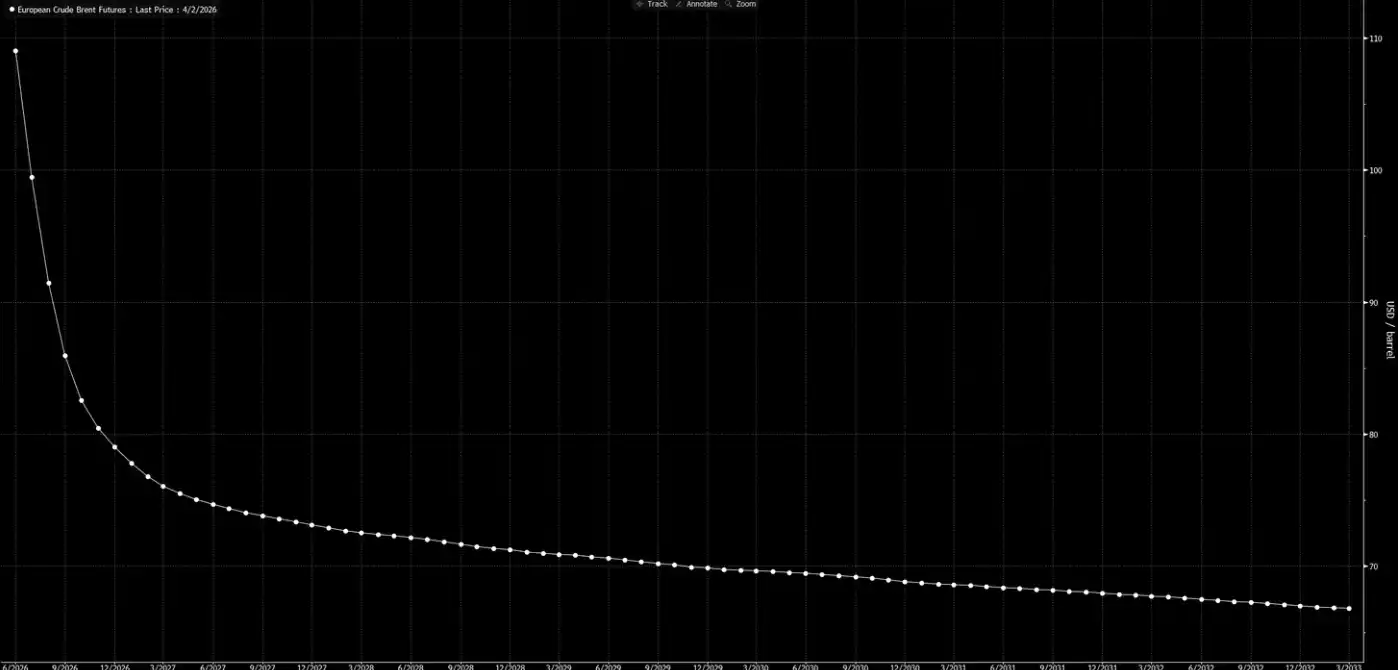

現在再來看遠期價格曲線。

這條曲線在傳遞一個信號:這只是階段性衝擊,到聖誕節前,一切將回歸正常。

我們的判斷是:這條曲線在「做夢」。

三種結局,一種基準路徑

我們在《Weekly Signal Playbook》中已經提出過這一分析框架。到目前為止,沒有任何變化;如果說有變化,那也是基準情況的機率在進一步增強。

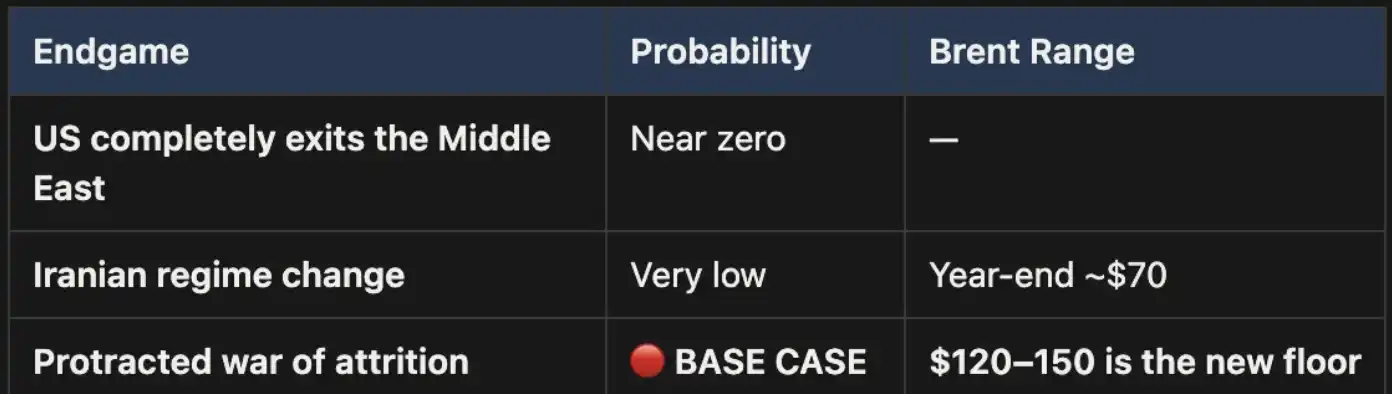

這場戰爭,最終只會以三種方式收場:

圖中列出三種結局:一,美國完全撤出中東;二,伊朗政權更迭(類似 2003 年伊拉克);三,長期消耗戰(attrition war)

結局一,在政治上幾乎不可能實現。

結局二同樣站不住腳:地形條件、兵力需求,以及游擊戰的演化邏輯,都說明這條路代價高昂且難以收場。伊朗的國土面積是伊拉克的三倍,人口接近其兩倍,更不用說那片不會給入侵者留下余地的山地地形。這不是 2003 年。

結局三才是基準情形,而且機率遙遙領先。若衝突演變為長期消耗戰,霍爾木茲海峽的中斷就會持續,油價也將維持高位。這種高位將是結構性的,而非暫時性的。當前遠期價格曲線,對這一點顯然定價不足。

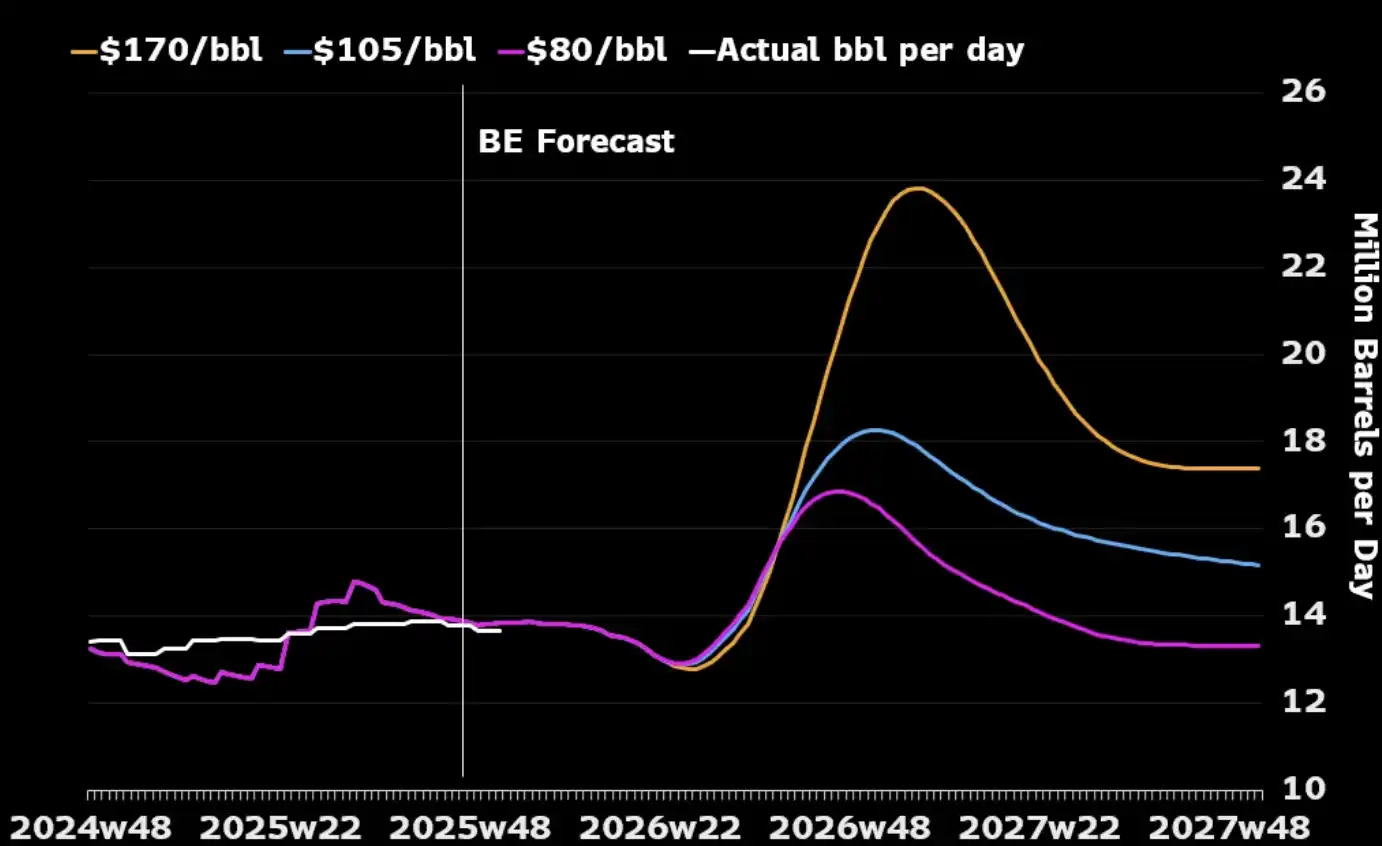

多數人忽略的一點在於:如果只從石油產業本身來看,一場長期戰爭,反而可能符合美國的戰略利益。中東的原油產能會在衝突中遭到破壞,全球買家只能轉向北美能源,因為其他替代來源已經所剩無幾。而更高的油價,也會刺激美國生產商擴大產量——增加鑽機、加碼頁岩油投資。看下面這張圖就會發現,歷史上幾乎每一次重大油價飆升,都會在隨後 12 到 18 個月內,帶來一輪美國產量上行。

美國真正需要管理的唯一成本,是國內層面:如何避免汽油價格長期維持在每加侖 4 美元以上,從而引發政治反彈。這是一個「痛點閾值」,而不是決定戰爭是否結束的條件。

價格的「算術」

在霍爾木茲海峽關閉的情況下,布倫特 110 美元並不是上限,而只是起點。在我們的基準情形下,只要海峽持續關閉,油價將在 120 至 150 美元區間維持。

時間每過去一周,庫存就在被消耗。瑞銀數據顯示,全球庫存已在 3 月底降至五年均值——而那還發生在最新一輪升級之前。麥格理則給出判斷:如果戰爭拖過 6 月且海峽仍未開放,油價衝上 200 美元的機率為 40%。

近月價差(即布倫特最近兩個合約之間的價差)已經擴大至 8.59 美元/桶。市場正在為「提前一個月交割」支付約 8% 的溢價——這是 2008 年級別的緊張狀態。

但 2008 年,並沒有 15% 的全球供應被物理性封鎖。

如今,幾乎所有模型、所有價格曲線、華爾街所有年終預測,都建立在同一個前提之上:這場衝突會結束,霍爾木茲海峽會重新開放,油價會回歸常態,世界恢復原樣。

我們的判斷是:不會。

遠期曲線的後端,還沒有跟上現實。市場已經對「戰爭發生」進行了定價,但還沒有對「戰爭持續」進行定價。在霍爾木茲重新開放之前,原油的每一次回調,都是機會。這是我們的核心倉位,而且不會對沖。

石油是第一個節點。當「地面部隊入場」且沒有速勝——當衝突演變為我們從第一天就判斷的那種長期消耗戰——重新定價不會止步於原油本身,而會依次向利率、匯率、股市與信用市場傳導。這,才是接下來要發生的事情。

[原文連結]

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia